Photo by rupixen.com on Unsplash

所有联徵纪录查询方式

| 现场临柜 | 邮局临柜 | 邮寄申请 | 线上查阅 | 手机查联徵 app | |

|---|---|---|---|---|---|

| 申请方式 | 台北市中正区重庆南路一段2号16楼 | 全台邮局(限本人) |

将申请表寄至:台北市中正区重庆南路一段2号16楼 | 联徵中心官网 | TWID投资人行动网(App Store 或 Google Play) |

| 费用 | 每年 1 次免费 之后 每次 100 元 |

每年 1 次免费 之后 每次 100 元 |

每年 1 次免费 之后 每次 100 元 |

每年 1 次免费 之后 每次 80 元 |

每年 1 次免费 之后 每次 80 元 |

| 时间 | 现场等候马上拿 | 5-7个工作天 | 5-7个工作天 | 线上 即时产生 |

线上 即时产生 |

| 准备文件 | 双证件正本申请书 委託书(非本人) | 双证件正本申请书 | 双证件影本申请书(相关说明及申请表格下载) | 自然人凭证读卡机 |

TWID投资人行动网app (须为特定证券户) |

| 加查项目 | 可加查细项 | 可加查细项 | 可加查细项 | 无 | 无 |

| 查阅纪录 | 会留存纪录,但金融机构不可查询 | 会留存纪录,但金融机构不可查询 | 会留存纪录,但金融机构不可查询 | 无 | 会留存纪录,但金融机构不可查询 |

| 资料格式 | 书面资料 |

书面资料 |

书面资料 |

电子档 |

电子档 |

免出门,使用 TWID投资人行动网 App 免费查询并下载联徵纪录

身为一个现代人,保护环境,能够越少使用纸本越好,而且电子档也比较好保存,没有纸本受潮遗失的问题

电子档申请方式可以透过 自然人凭证读卡机 或 TWID投资人行动网 查询到,但我自己又懒得本人去户政事务所办自然人凭证 (都什麽年代了还需要本人亲自去,有够麻烦),所以我会教大家用 TWID投资人行动网 App 申请联徵纪录

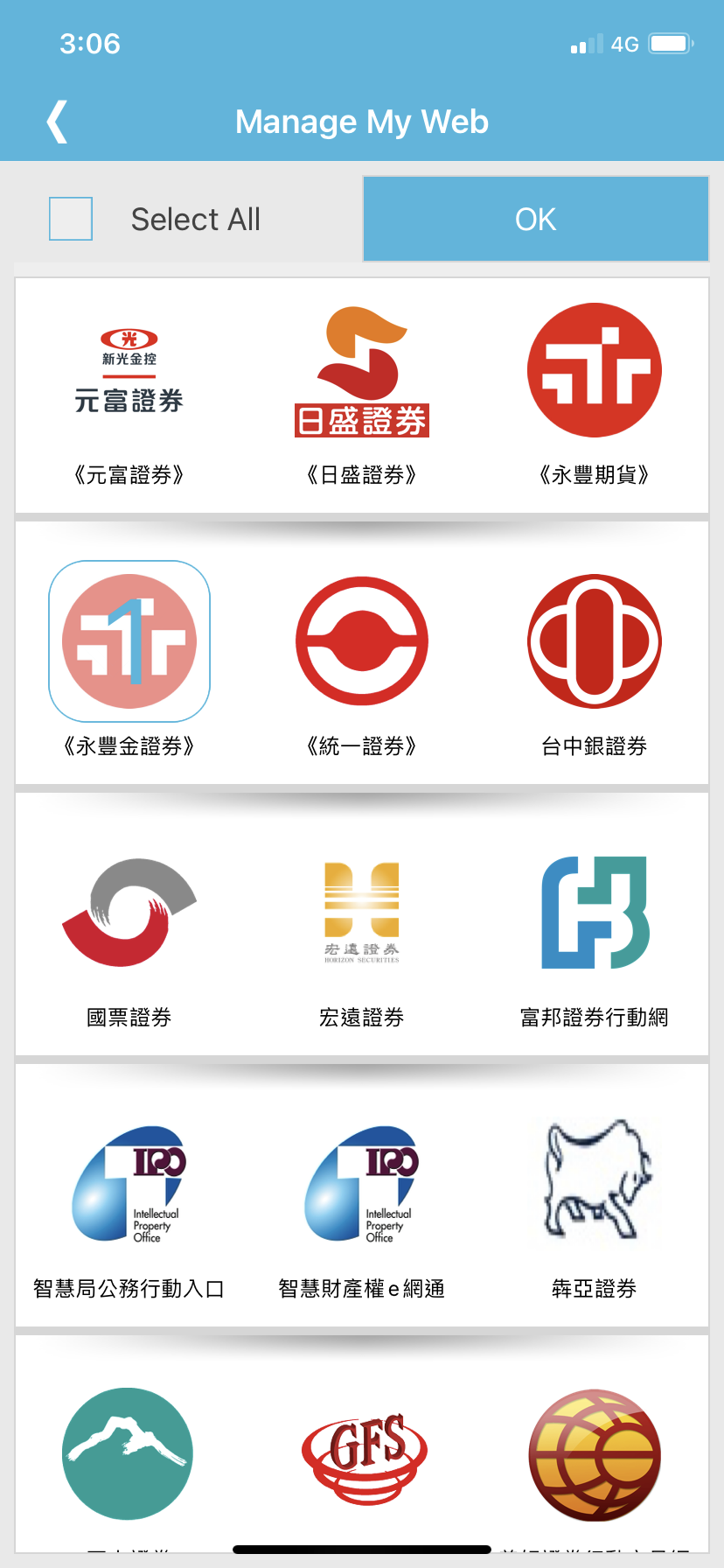

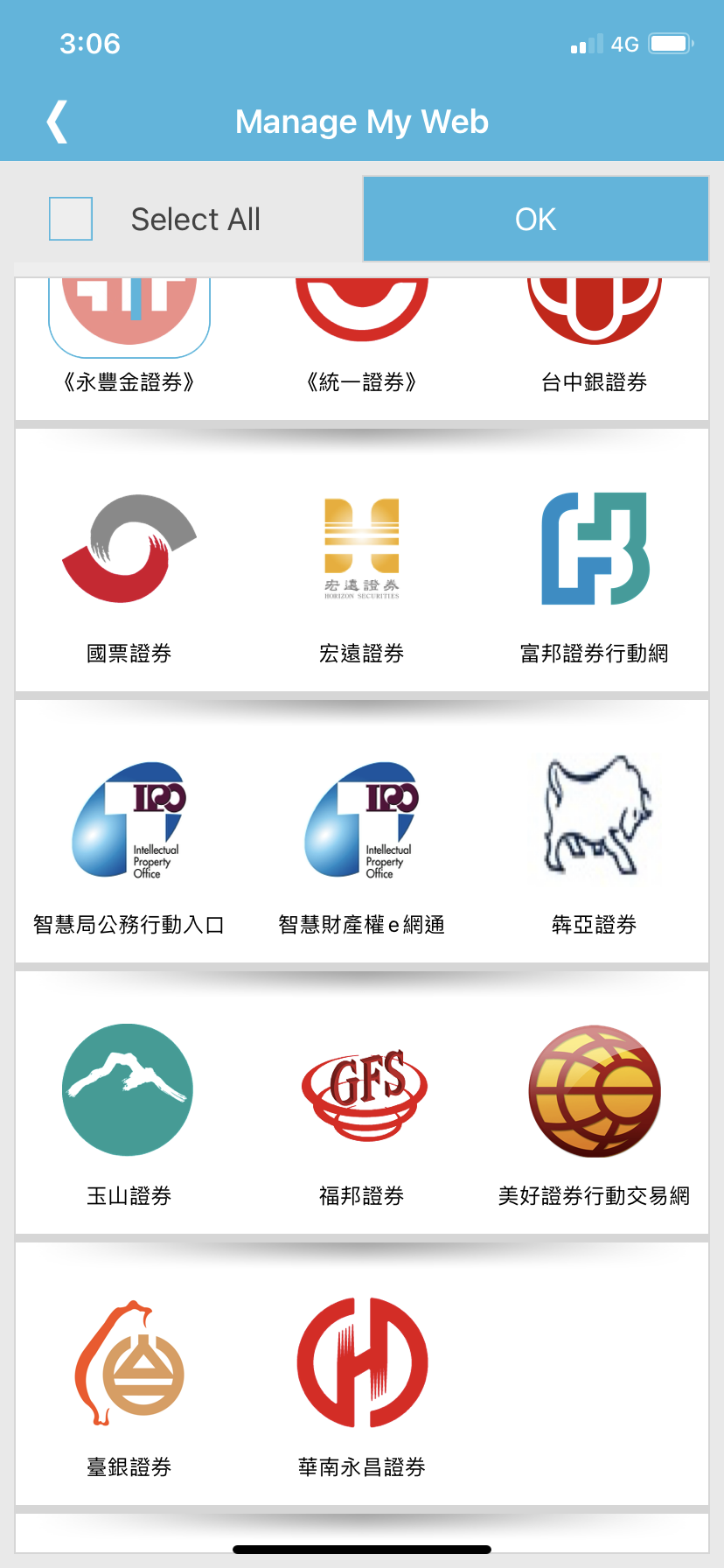

TWID投资人行动网 App 支援的证券户

可以选择一个你有的证券户,点选并申请软体金融凭证,我这边是用永丰金证券,预设的软体金融凭证密码是你的身分证字号

- 元富证券

- 日盛证券

- 永丰期货

- 永丰金证券

- 统一证券

- 台中银证券

- 国票证券

- 宏远证券

- 富邦证券行动网

- 智慧局公务行动入口

- 智慧财产权 e 网通

- 犇亚证券

- 玉山证券

- 福邦证券

- 美好证券行动交易网

- 臺银证券

- 华南永昌证券

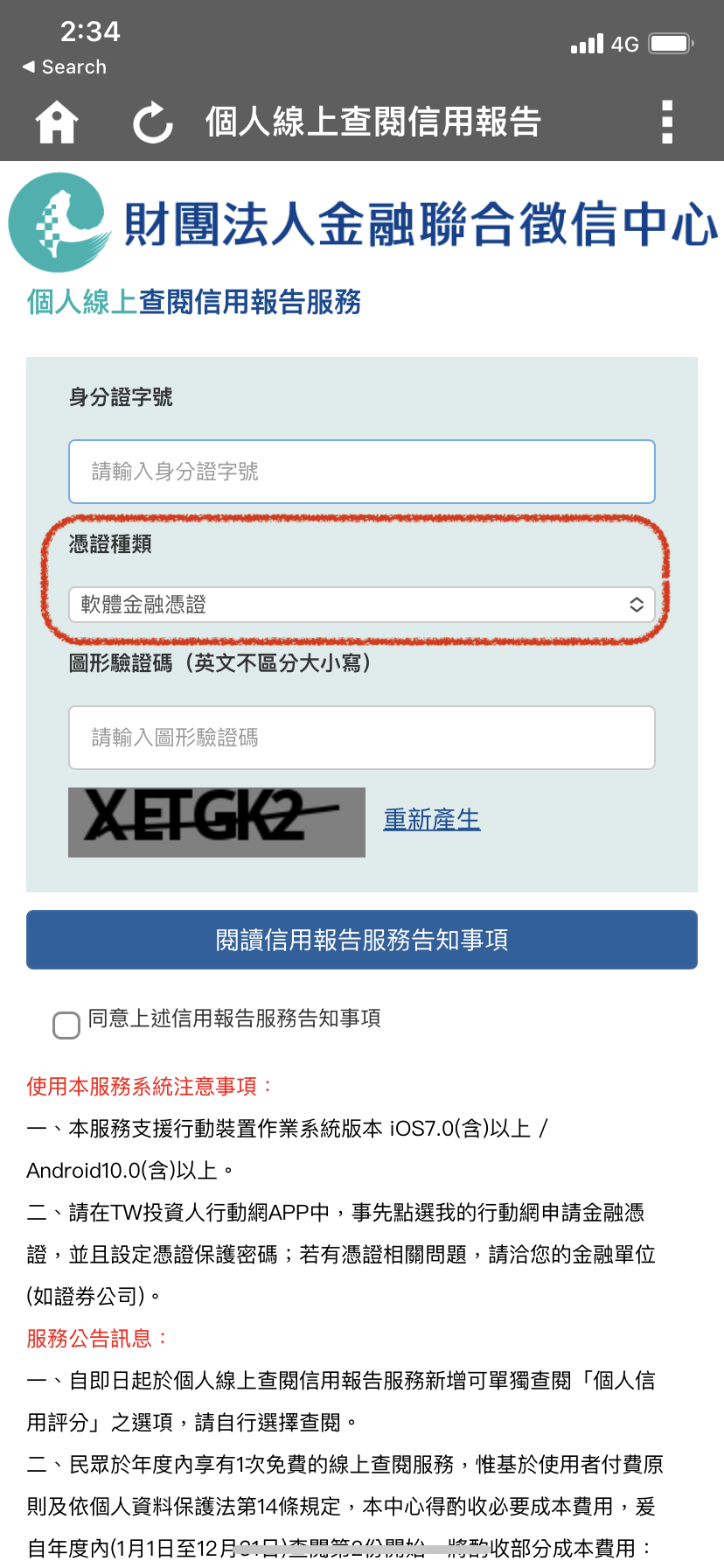

个人线上查询信用报告

点选上方的 My App 页籤后,再点选下方的 个人线上查询信用报告,然后输入你的身分证字号,并选择 软体金融凭证,输入验证码后,会需要再输入软体金融凭证的密码,预设的密码为身分证字号

查询并下载信用报告

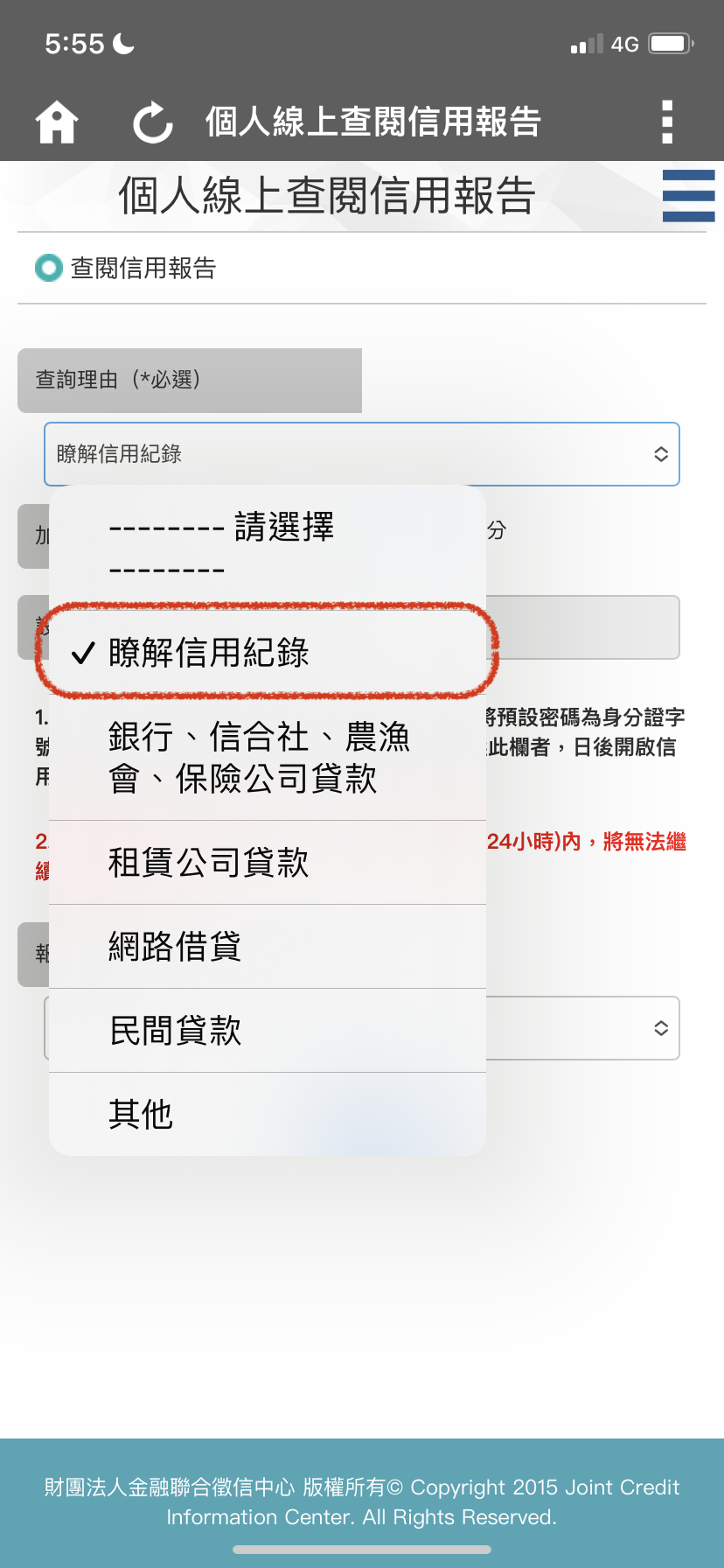

验证成功后,点选右上方选单图示,再点选 查阅信用报告

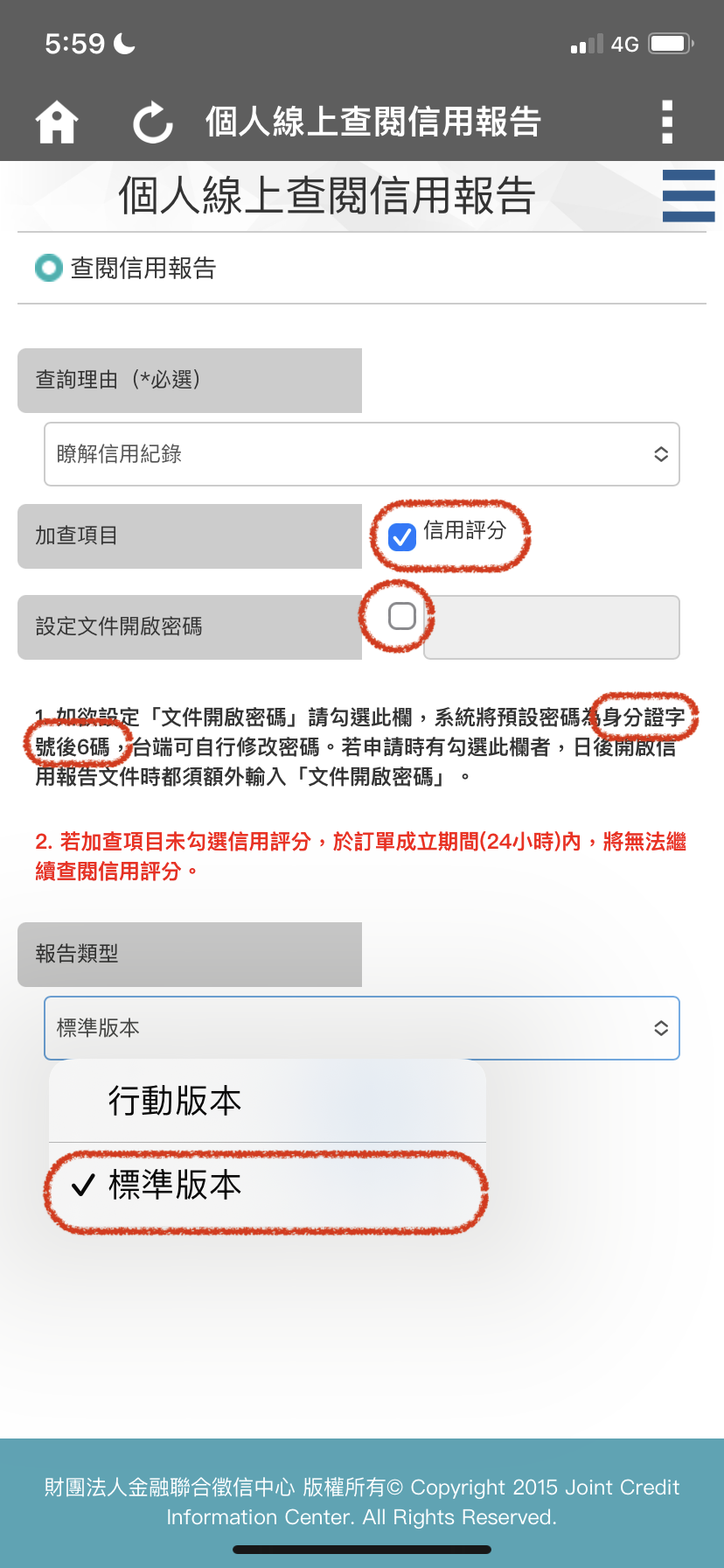

查询理由选择了解信用纪录,在加查项目记得勾选 信用评分

你可以自行设定信用分数文件的开启密码,若没有填写设定文件开启密码,则预设密码为身分证字号后 6 码

我通常会在电脑上查阅信用纪录,所以我的报告类型是选择标准版本,若你是常在手机查阅,那可以选择 行动版本

然后送出查询后,会立即产生信用报告让你可以下载,看你要下载到手机、传送 Email 给自己、存放到云端等等,依照你自己的使用习惯做决定

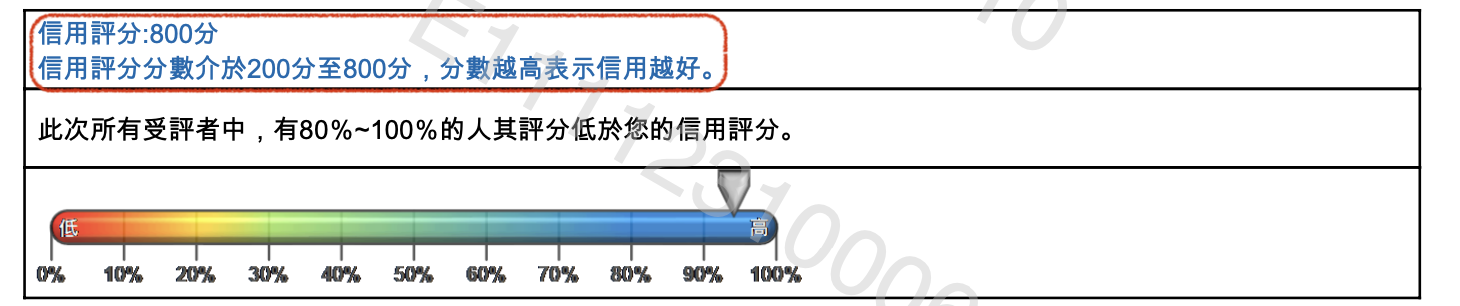

信用分数

在信用报告中可以看到你的信用分数有多少,以及信用分数的细节是什麽

常见问题

联徵是什麽?信用分数能干嘛?

个人联徵 其实就是个人的信用报告书,是一份个人信用成绩单,总分 800 分,而信用分数的高低,会影响我们申办贷款或信用卡的结果

信用分数越高,表示你借钱都有准时还钱,表示借你钱的风险越低,银行信任你比较敢借你钱,因为你都还得出来,所以你之后申请信用卡时的额度就越高,贷款利率就越低

信用分数越低,表示你借钱没准时还钱,或者只还最低应缴金额(还部分),表示借你钱的风险越高,银行比较不敢借你钱,怕你之后还不出来,所以你之后申请信用卡时的额度就越低,贷款利率就越高

累积信用分数有什麽好处?

我们一生中难免会有大额的花费,像是房贷、车贷,或者临时需要钱週转的 信贷,所以会需要跟银行借钱,但我们借钱还银行除了借的本金,会加上利息(年息)

像是房贷借 1000 万,若年利率为 1.5%,则每年须还款 $579,060,若年利率为 5%,则每年须还款 $791,952,这个差额就有 $212,892 了

| 借款 1000 万,本息平均摊还 | 年利率 1.5% |

年利率 5% |

差额 |

|---|---|---|---|

| 每月还款金额 | $48,255 |

$65,996 |

$17,741 |

| 每年还款金额 | $579,060 |

$791,952 |

$212,892 |

如果你借款利率比较低的话,相当于每个月少了 $17,741 的差额花费,假如最低月薪是 $26,400 (2023 年),等于少付了最低月薪 67.2% (17741 / 26400) 的金额给银行,若你的房贷或车贷越高,就几乎快等于一个人最低工资月薪了,所以利率越低,等于有多一个最低月薪的劳工帮你工作的感觉

利息越低,我们还钱的压力就比较不会这麽重,但银行借你钱的利息高低,是根据你自己平时累积的信用分数去做评估的

当你信用分数越高,银行觉得借你钱的风险低,给你的利率会越低,当你信用分数越低,银行觉得借你钱的风险高,给你的利率会越高,

借钱的人都会会希望利率越低越好,没有人想要还那麽多利息的,所以平时就要持续的累积信用分数,让你在需要借款时,比较有能力去借较低利率的钱,降低未来还款压力

再来银行会在评估你的收入、存款、财产、职业去评估要给你多少的借款利率

怎麽累积信用分数?

| 方式 | 说明 |

|---|---|

| 使用信用卡消费,少用现金 | 信用分数累积的前提是你有向银行借钱,然后有准时还钱,所以平时可以刷信用卡就刷信用卡,刷信用卡就像是跟银行借小额的钱,有借钱的话银行才会有办法去评估你的还款能力 |

| 每月准时全额还款,不要使用循环利率 | 借钱还得出来,让银行知道你借钱是会准时全额还,才能够累积信用分数,然后还款不要只还最低应缴金额,只还最低应缴表示你告诉银行,我现在没钱,只能先还你一点点,那银行会怕你之后还不起,不敢借你,就会扣你的信用分数,以后你就会越来越难借钱,借钱的利率就会越高 |

| 不要预借现金 | 预借现金通常是小额无担保的借款,无担保表示银行借钱给你风险越高,会给你较低信用分数 |

| 拉长持卡时间 | 持卡时间越长,表示银行愿意继续跟你往来,愿意借钱给你,时间越长表示合作信用良好,时间越短表示银行不敢借款给你,觉得你信用不好 |

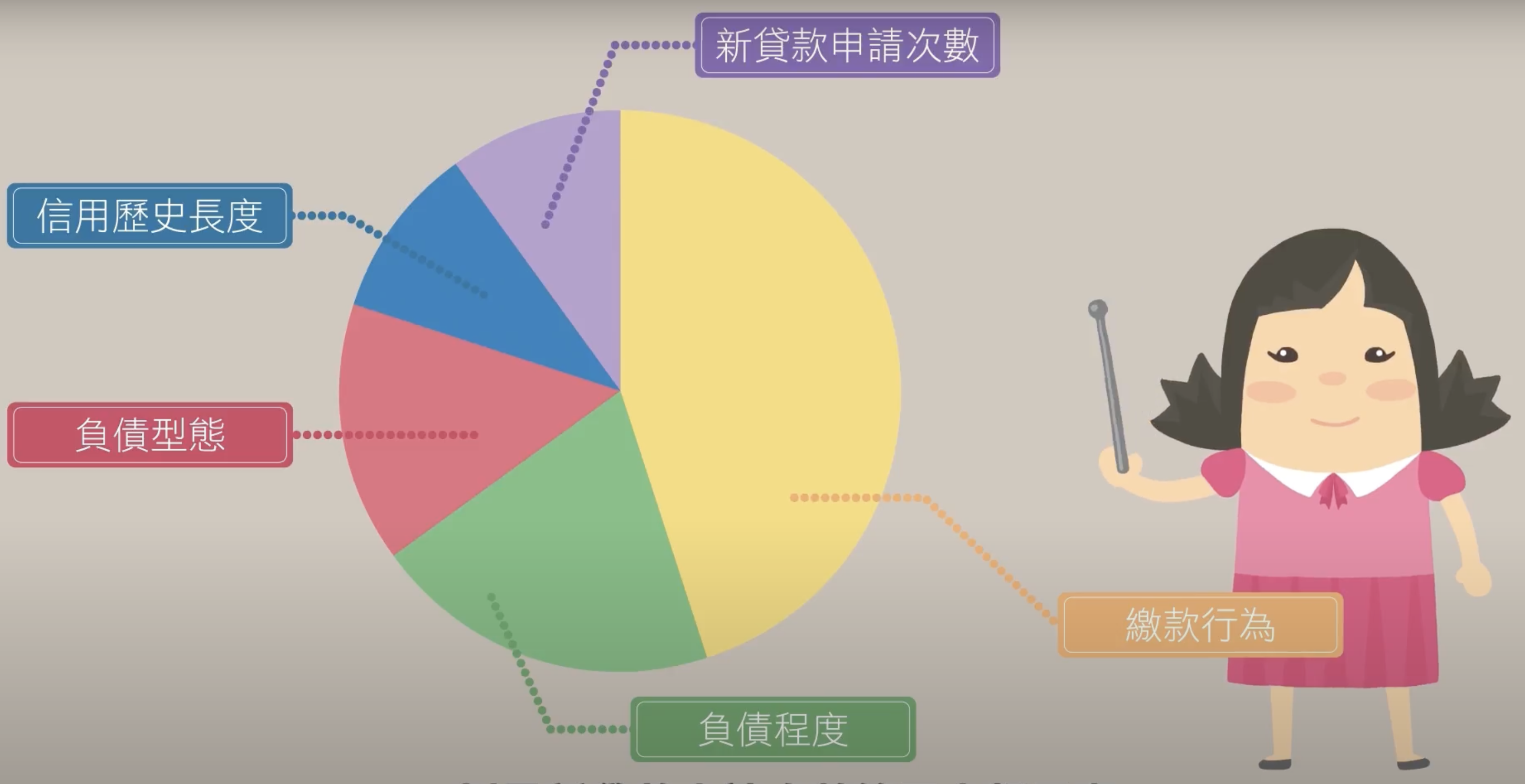

信用分数怎麽算的?

信用分数介于 200~800 分,分数越高信用越高

与金融机构的金融来往资料计算得出

- 借贷资料

- 信用卡资料

- 使用支票资料

- 被查询记录

与金融机构的金融来往资料评估项目

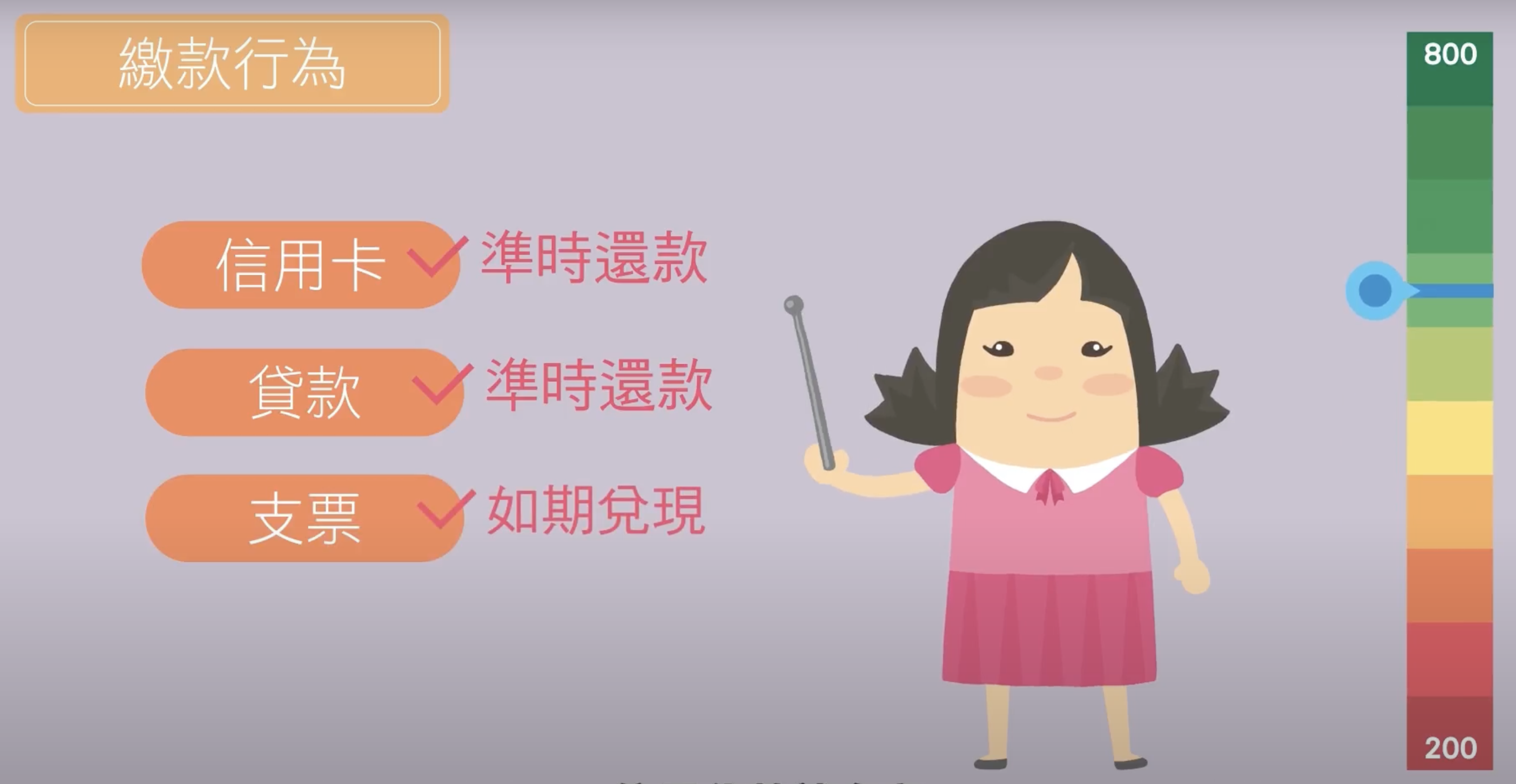

1. 缴款行为

下列缴款行为会提高信用分数

- 信用卡准时还款

- 贷款准时还款

- 支票如期兑现

2. 负债程度

个人信用扩张程度,负债越多,风险越高,要避免跟多家金融机构借款

- 信用贷款

- 信用卡

- 房贷

3. 负债型态

不同负债种类风险不同,下列负债型态越多信用分数越低

- 循环信用

- 预借现金

- 无担保品借款

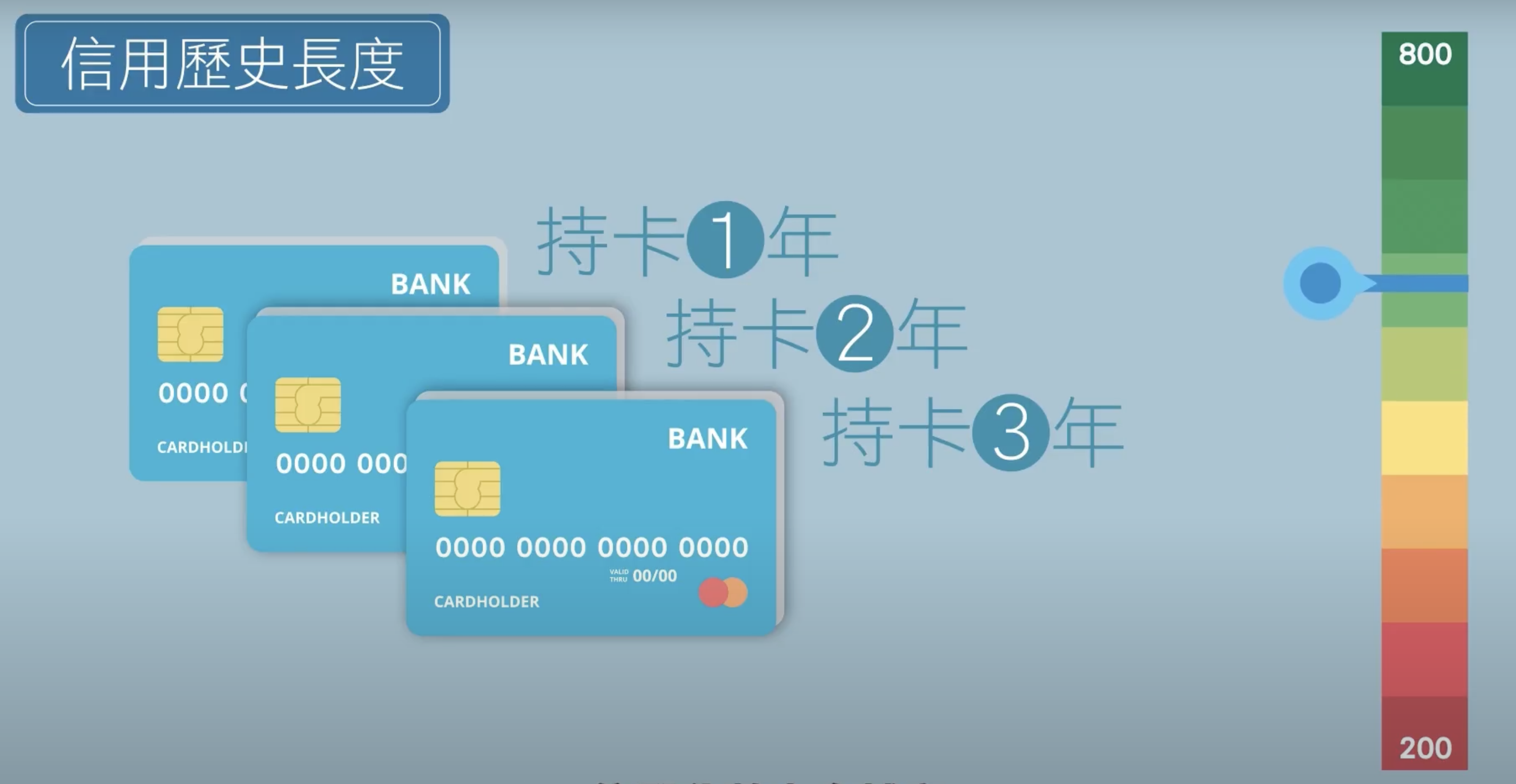

4. 信用历史长度

与金融机构维持稳定信用往来

- 信用卡持卡时间越久信用分数越高

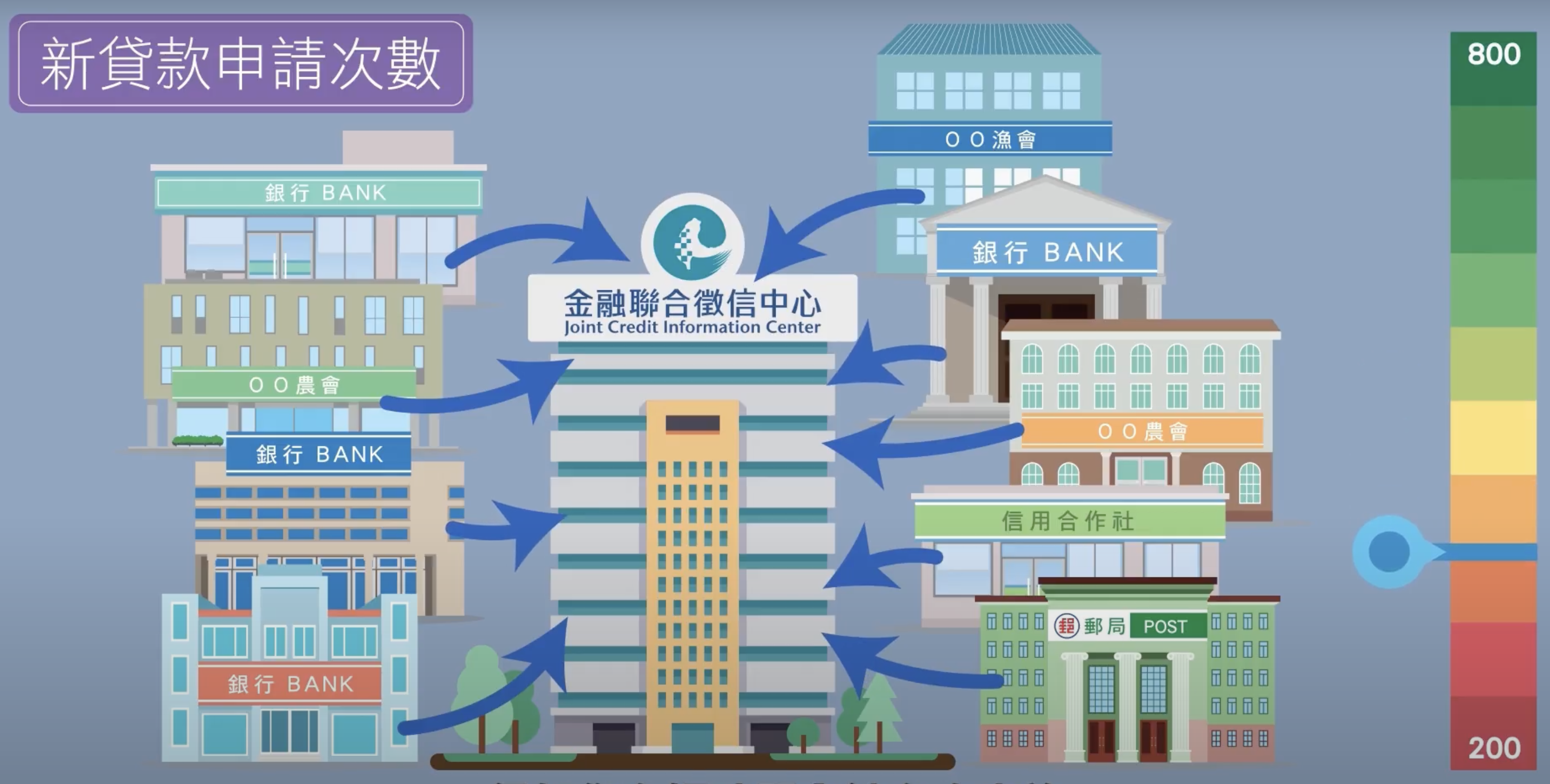

5. 新贷款申请次数

金融机构向联徵中心查询信用资料都会被纪录

- 经常申请贷款,表示对资金有较高需求,被查询次数越多,信用分数会降低

- 多时间内多次查询,视为同一笔资金需求,同时向多家金融机构询问

利率及额度,不会扣信用分数