บทความนี้เป็นบทถอดความจากวิดีโอ โดยบันทึกข้อมูลสำคัญจากวิดีโอต้นฉบับผ่านข้อความและรูปภาพ สำหรับรายละเอียดเพิ่มเติม โปรดดูวิดีโอต้นฉบับ: How The Economic Machine Works by Ray Dalio - YouTube

บทนำ

ระบบเศรษฐกิจทำงานเหมือนเครื่องจักรที่เรียบง่าย แต่คนส่วนใหญ่ไม่เข้าใจ หรือไม่เห็นด้วยกับวิธีการทำงานของมัน ซึ่งนำไปสู่ความเจ็บปวดทางเศรษฐกิจที่ไม่จำเป็นมากมาย ผมรู้สึกถึงความรับผิดชอบอย่างลึกซึ้งที่จะแบ่งปันแม่แบบทางเศรษฐกิจที่เรียบง่ายแต่ใช้งานได้จริงของผม แม้ว่าจะไม่เป็นไปตามแบบแผน แต่แม่แบบนี้ได้ช่วยให้ผมคาดการณ์และหลบหลีกวิกฤตการเงินโลกได้ และมันได้ผลดีสำหรับผมมานานกว่า 30 ปี ขอเริ่มต้นเลยนะครับ! แม้ว่าเศรษฐกิจอาจดูซับซ้อน แต่ก็ทำงานในลักษณะเชิงกลไกที่เรียบง่าย ประกอบด้วยชิ้นส่วนง่ายๆ ไม่กี่ชิ้นและธุรกรรมง่ายๆ จำนวนมหาศาลที่ซ้ำแล้วซ้ำเล่า

ธุรกรรมเหล่านี้ถูกขับเคลื่อนโดยธรรมชาติของมนุษย์เหนือสิ่งอื่นใด และสร้างพลังหลัก 3 อย่างที่ขับเคลื่อนเศรษฐกิจ:

-

การเติบโตของผลผลิต (Productivity Growth)

-

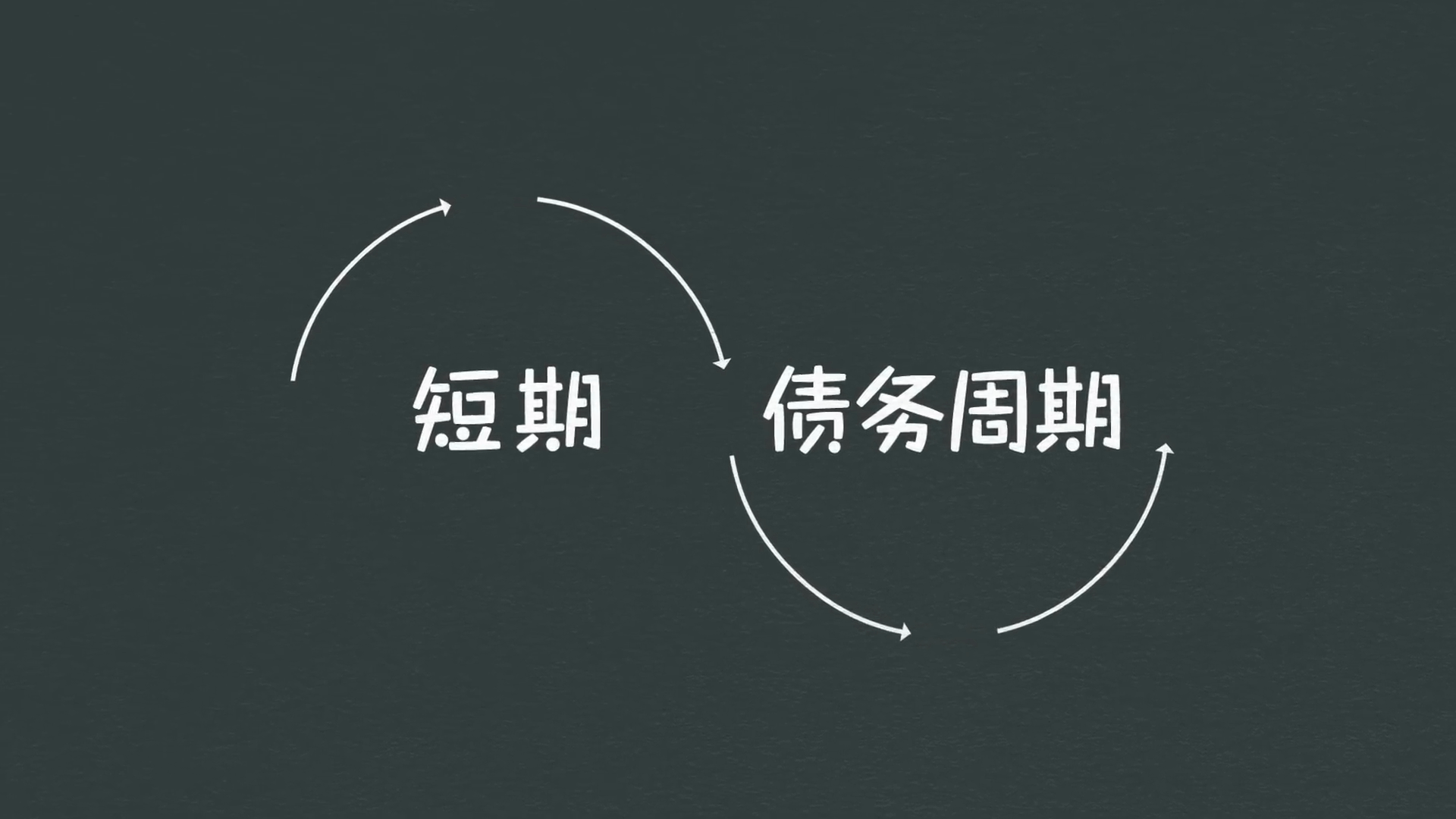

วงจรหนี้ระยะสั้น (The Short Term Debt Cycle)

-

วงจรหนี้ระยะยาว (The Long Term Debt Cycle)

เราจะดูพลังทั้ง 3 นี้และวางซ้อนกัน เพื่อสร้างแม่แบบที่ดีในการติดตามความเคลื่อนไหวทางเศรษฐกิจและหาว่าเกิดอะไรขึ้นในขณะนี้

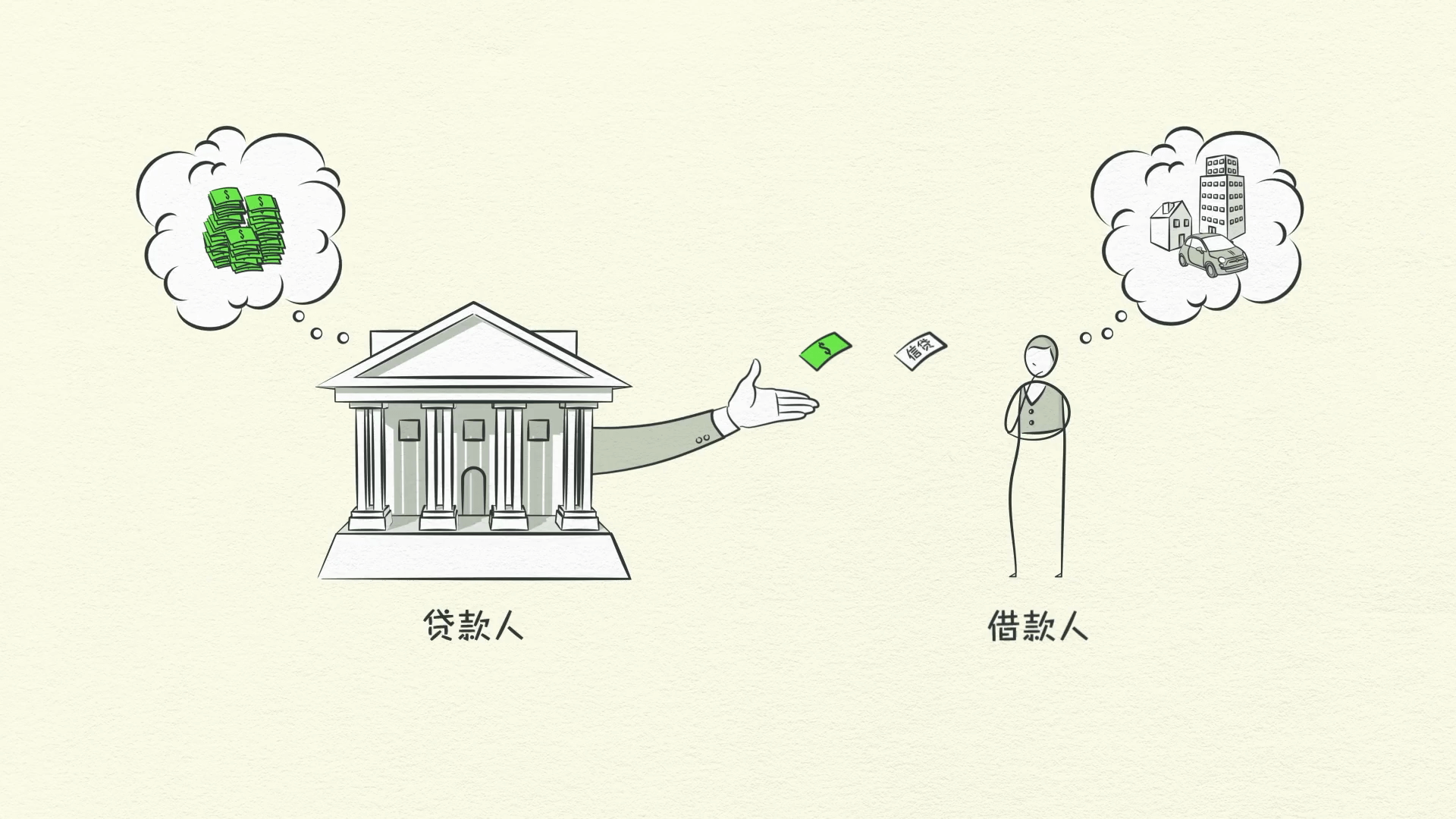

ธุรกรรมคืออะไร

ขอเริ่มต้นด้วยส่วนที่เรียบง่ายที่สุดของเศรษฐกิจ: ธุรกรรม

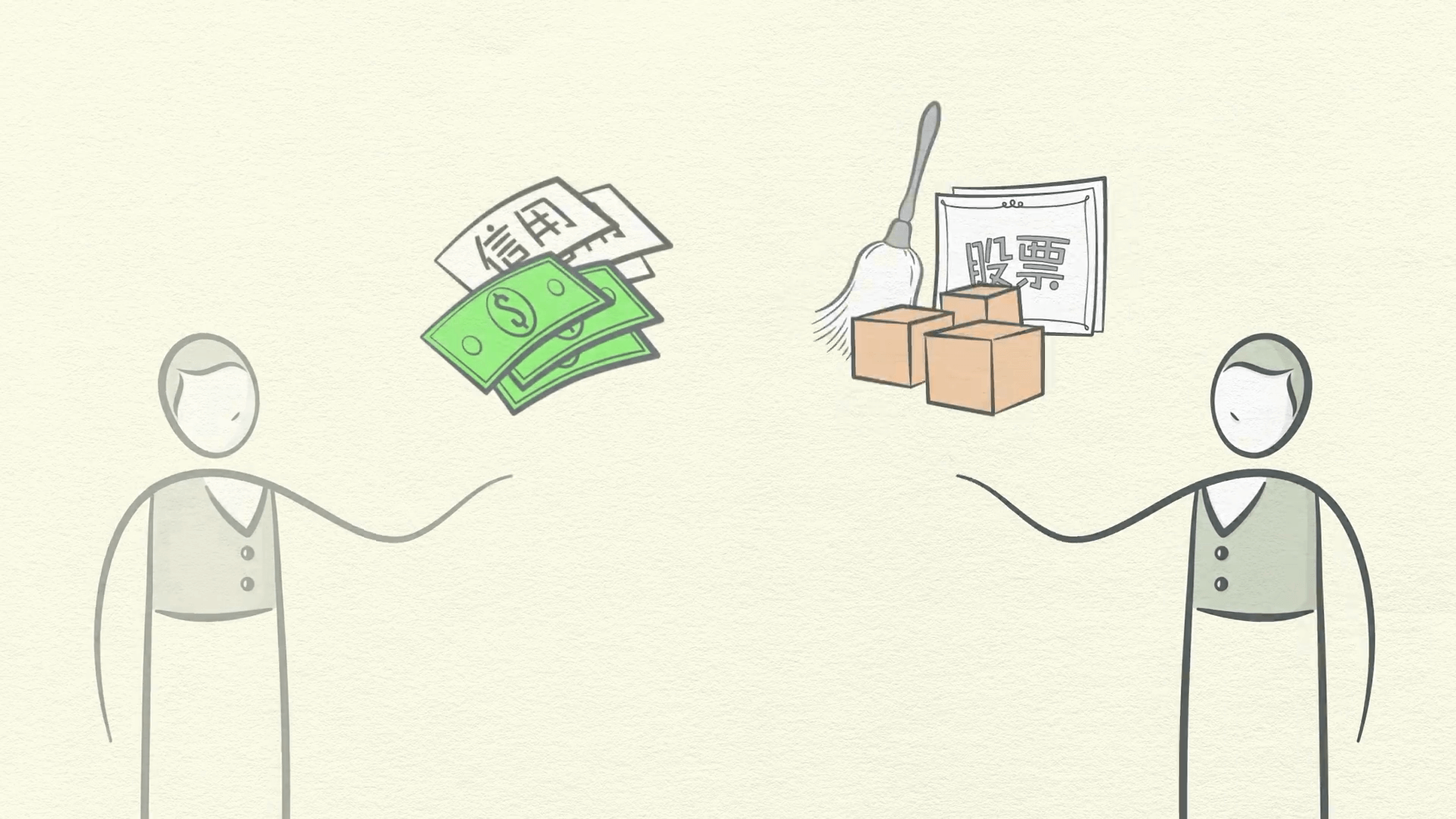

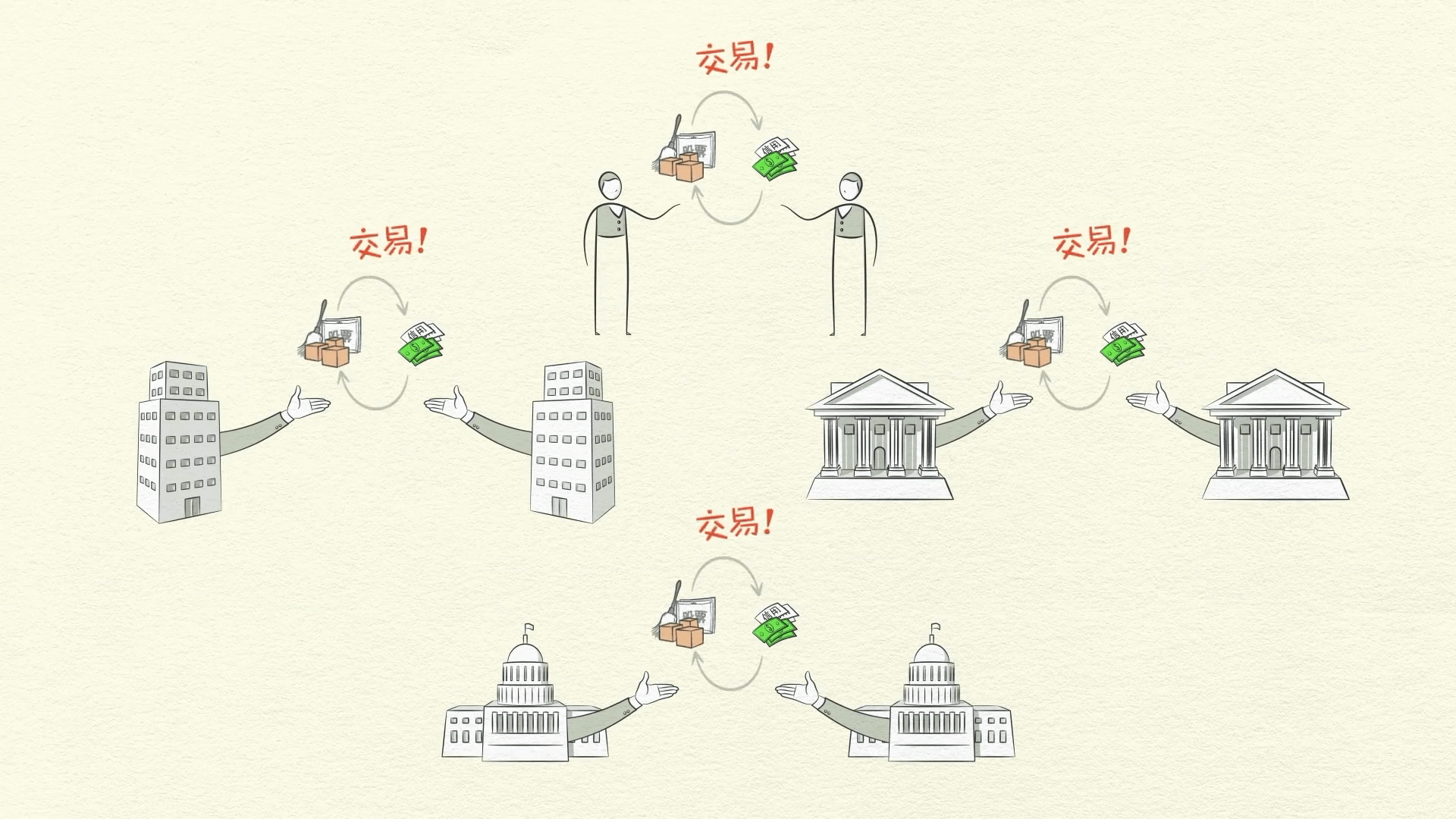

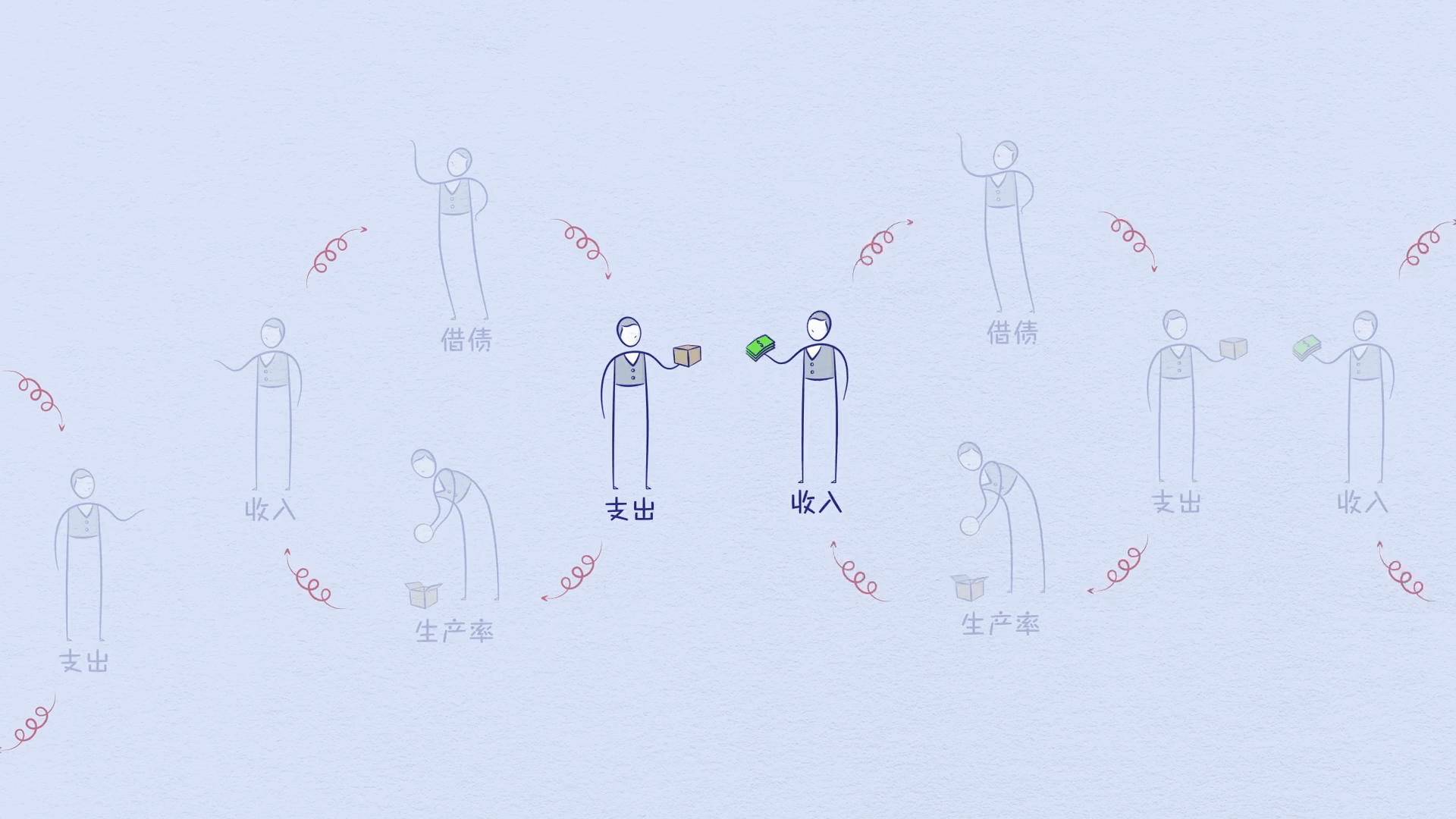

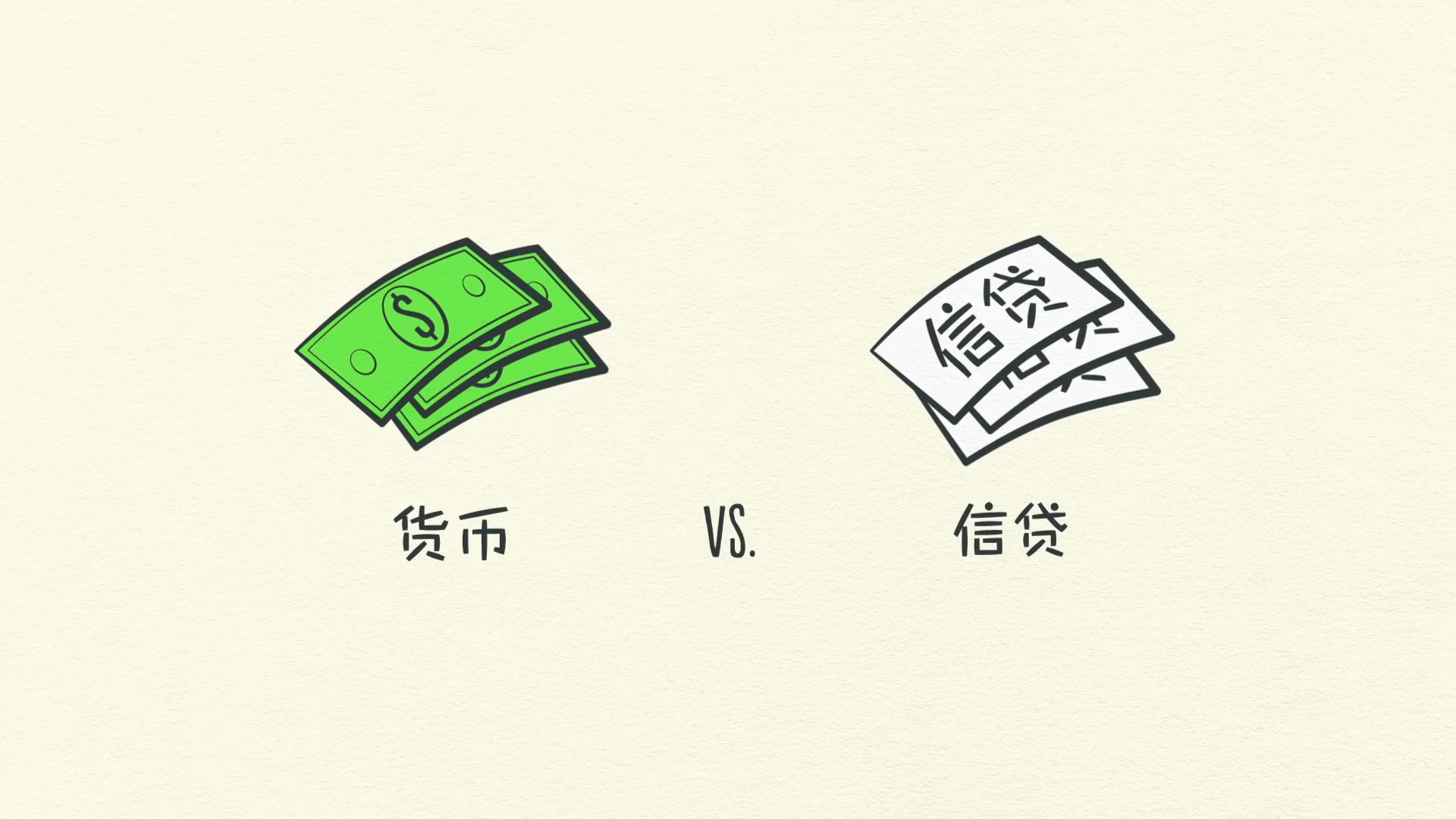

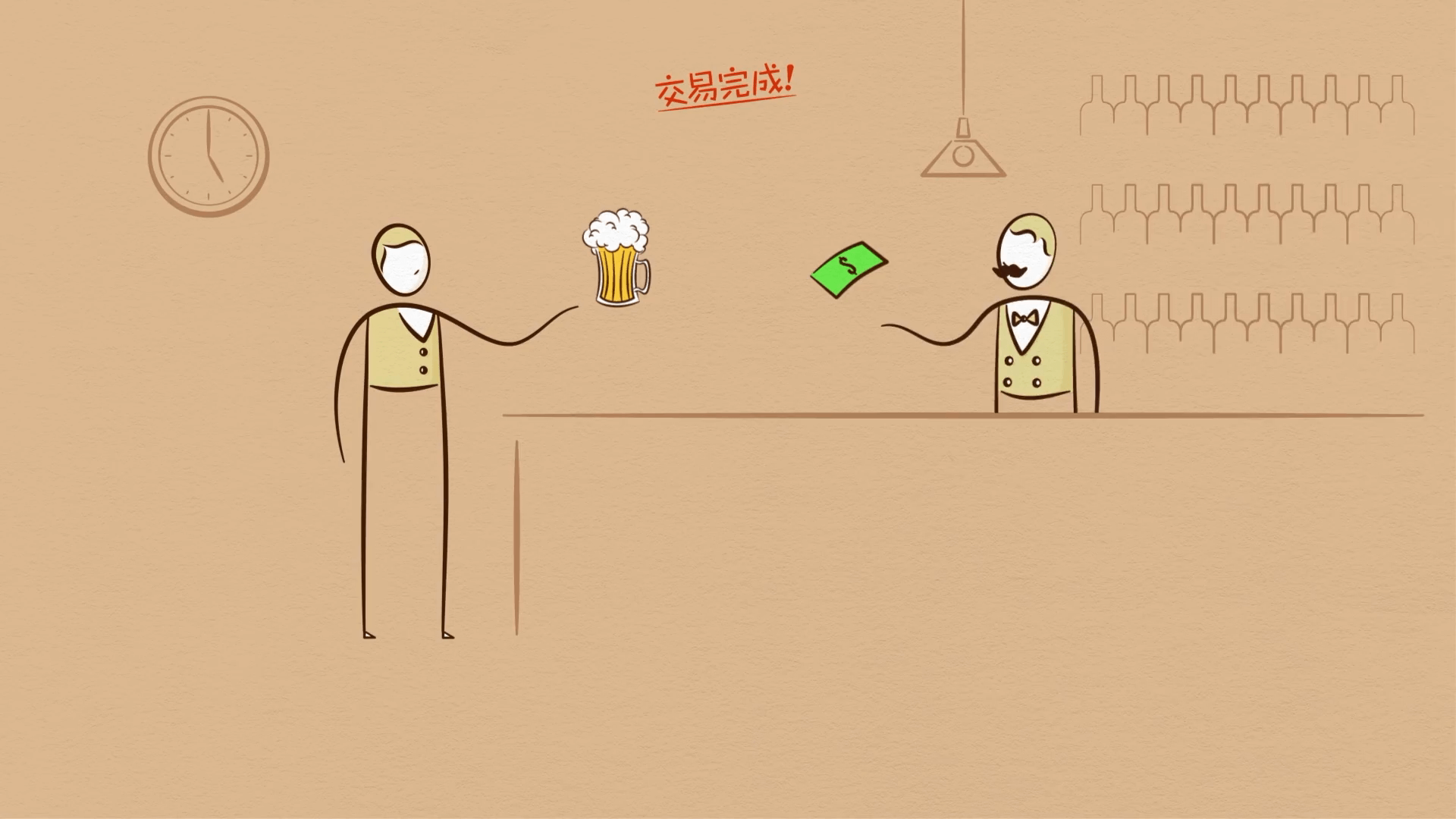

เศรษฐกิจเป็นเพียงผลรวมของธุรกรรมที่ประกอบกันขึ้น และธุรกรรมเป็นสิ่งที่เรียบง่ายมาก คุณทำธุรกรรมตลอดเวลา ทุกครั้งที่คุณซื้อของ คุณสร้างธุรกรรม แต่ละธุรกรรมประกอบด้วยผู้ซื้อแลกเปลี่ยนเงินหรือสินเชื่อกับผู้ขายเพื่อแลกกับสินค้า บริการ หรือสินทรัพย์ทางการเงิน

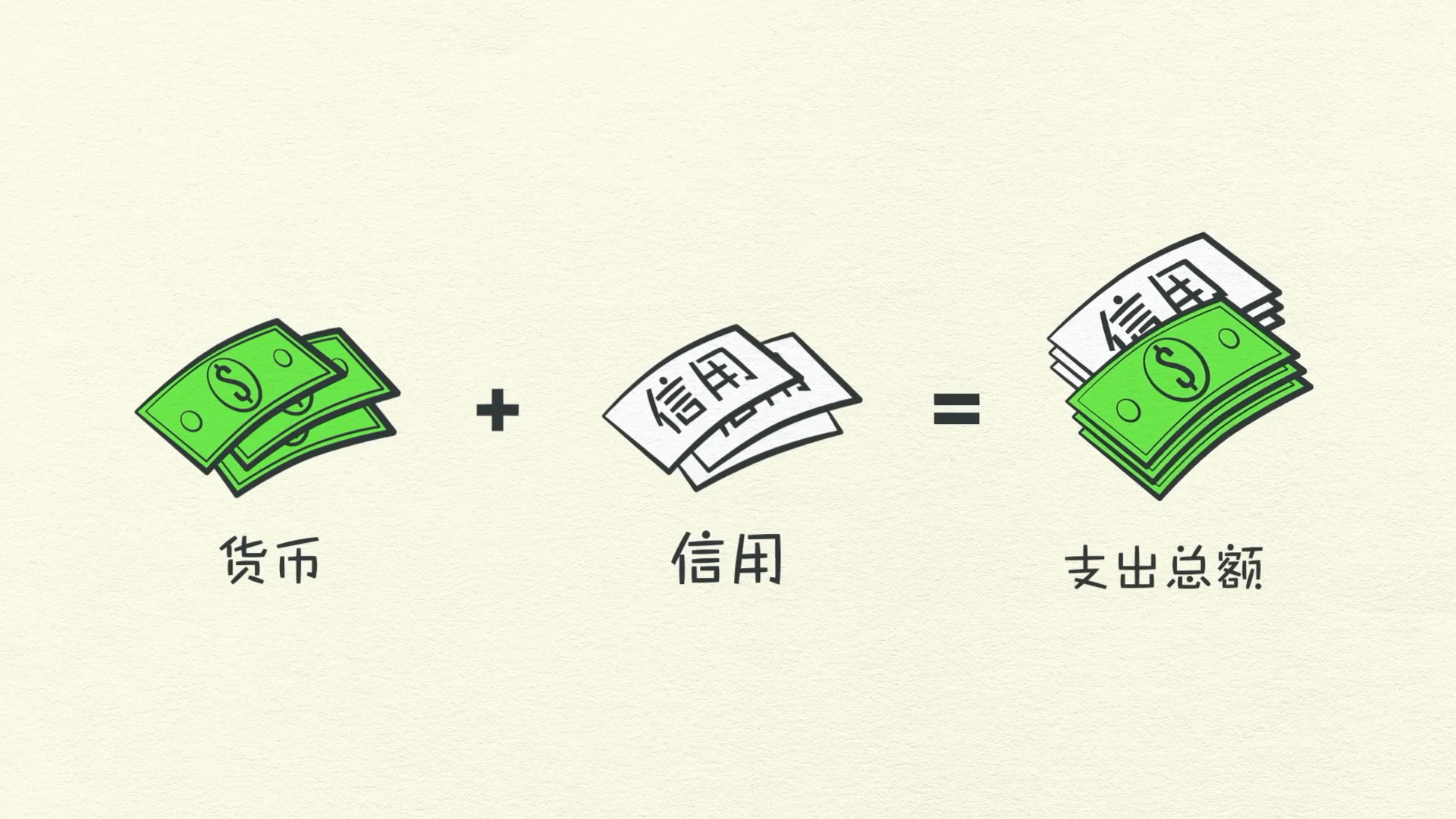

สินเชื่อใช้จ่ายได้เหมือนเงิน ดังนั้นการบวกเงินที่ใช้ไปและจำนวนสินเชื่อที่ใช้ไป จะทำให้คุณทราบยอดการใช้จ่ายทั้งหมด

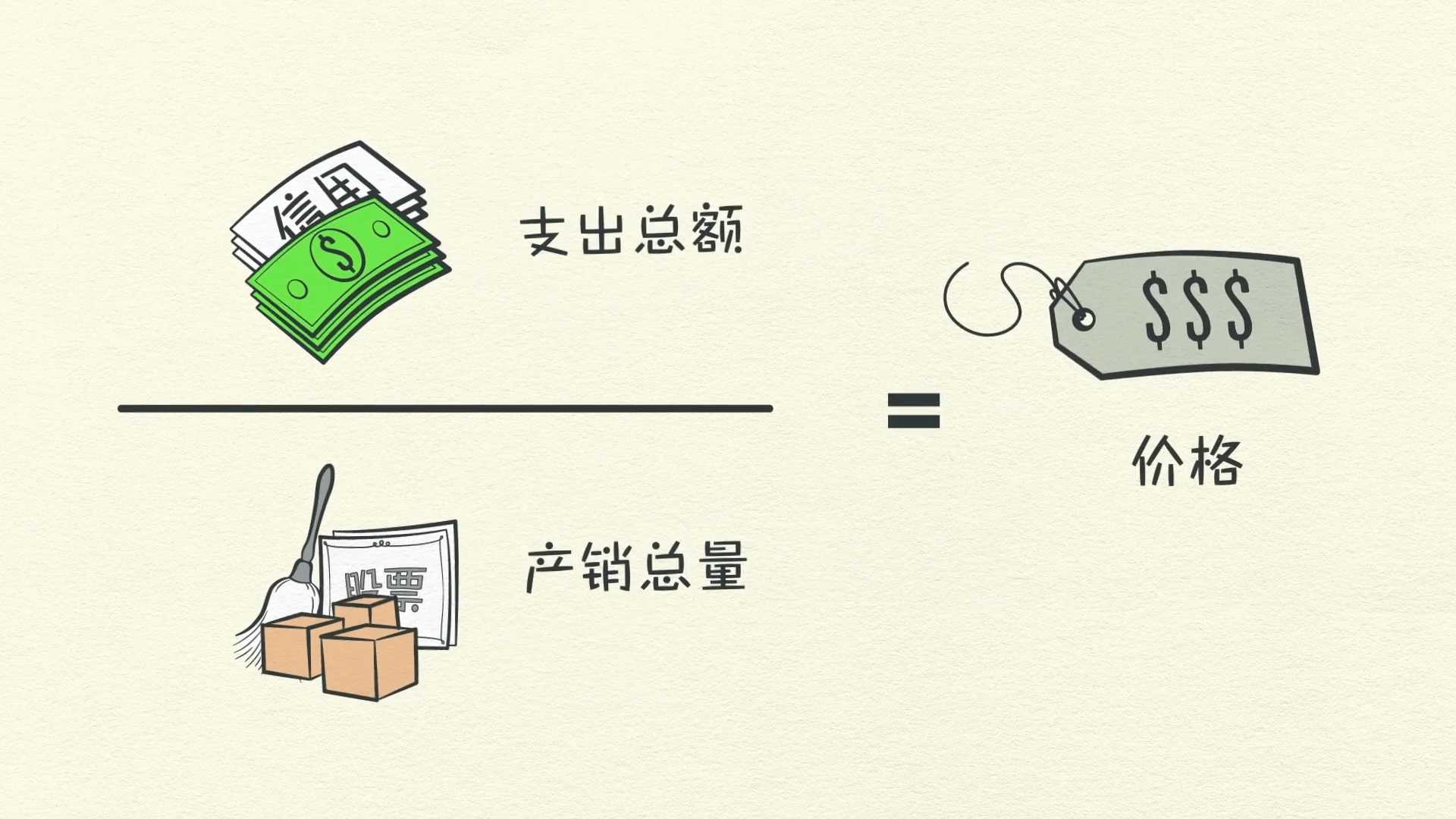

ยอดการใช้จ่ายทั้งหมดขับเคลื่อนเศรษฐกิจ หากคุณหารยอดการใช้จ่ายด้วยปริมาณการขาย คุณจะได้รับราคา

แค่นั้นแหละครับ นั่นคือธุรกรรม

มันเป็นหน่วยการสร้างของเครื่องจักรทางเศรษฐกิจ ทุกวัฏจักรและทุกพลังในระบบเศรษฐกิจถูกขับเคลื่อนโดยธุรกรรม

ดังนั้น หากเราเข้าใจธุรกรรม เราก็เข้าใจเศรษฐกิจทั้งหมด ตลาดประกอบด้วยผู้ซื้อทั้งหมดและผู้ขายทั้งหมดที่ทำธุรกรรมสำหรับสิ่งเดียวกัน ตัวอย่างเช่น มีตลาดข้าวสาลี ตลาดรถยนต์ ตลาดหุ้น และตลาดอื่นๆ อีกนับล้าน เศรษฐกิจประกอบด้วยธุรกรรมทั้งหมดในตลาดทั้งหมด หากคุณบวกยอดการใช้จ่ายทั้งหมดและปริมาณการขายทั้งหมดในทุกตลาด คุณก็มีทุกสิ่งที่คุณจำเป็นต้องรู้เพื่อทำความเข้าใจเศรษฐกิจ มันง่ายแค่นั้นแหละครับ ผู้คน ธุรกิจ ธนาคาร และรัฐบาล ล้วนมีส่วนร่วมในธุรกรรมตามวิธีที่ผมเพิ่งอธิบายไป: แลกเปลี่ยนเงินและสินเชื่อเพื่อสินค้า บริการ และสินทรัพย์ทางการเงิน

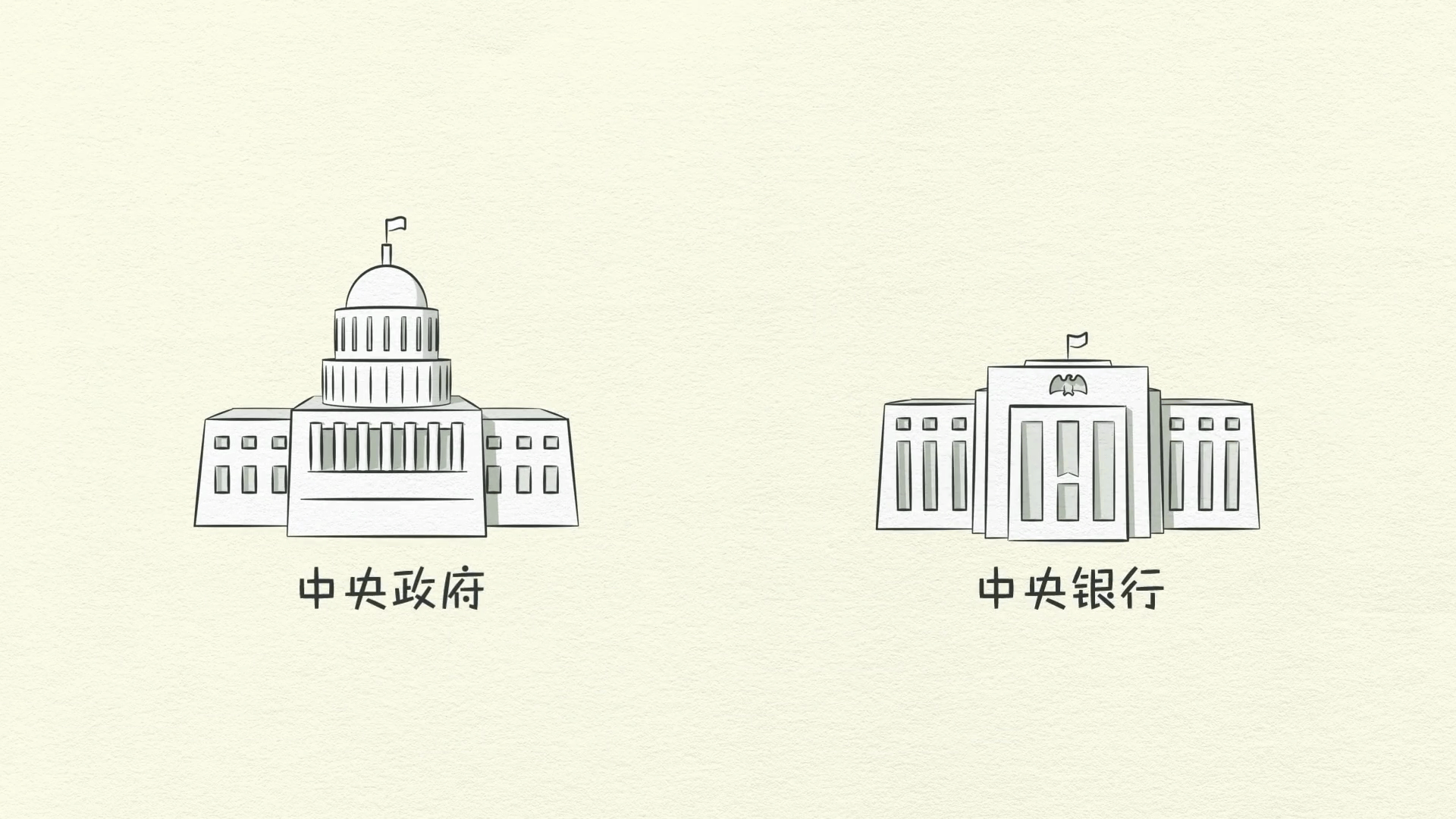

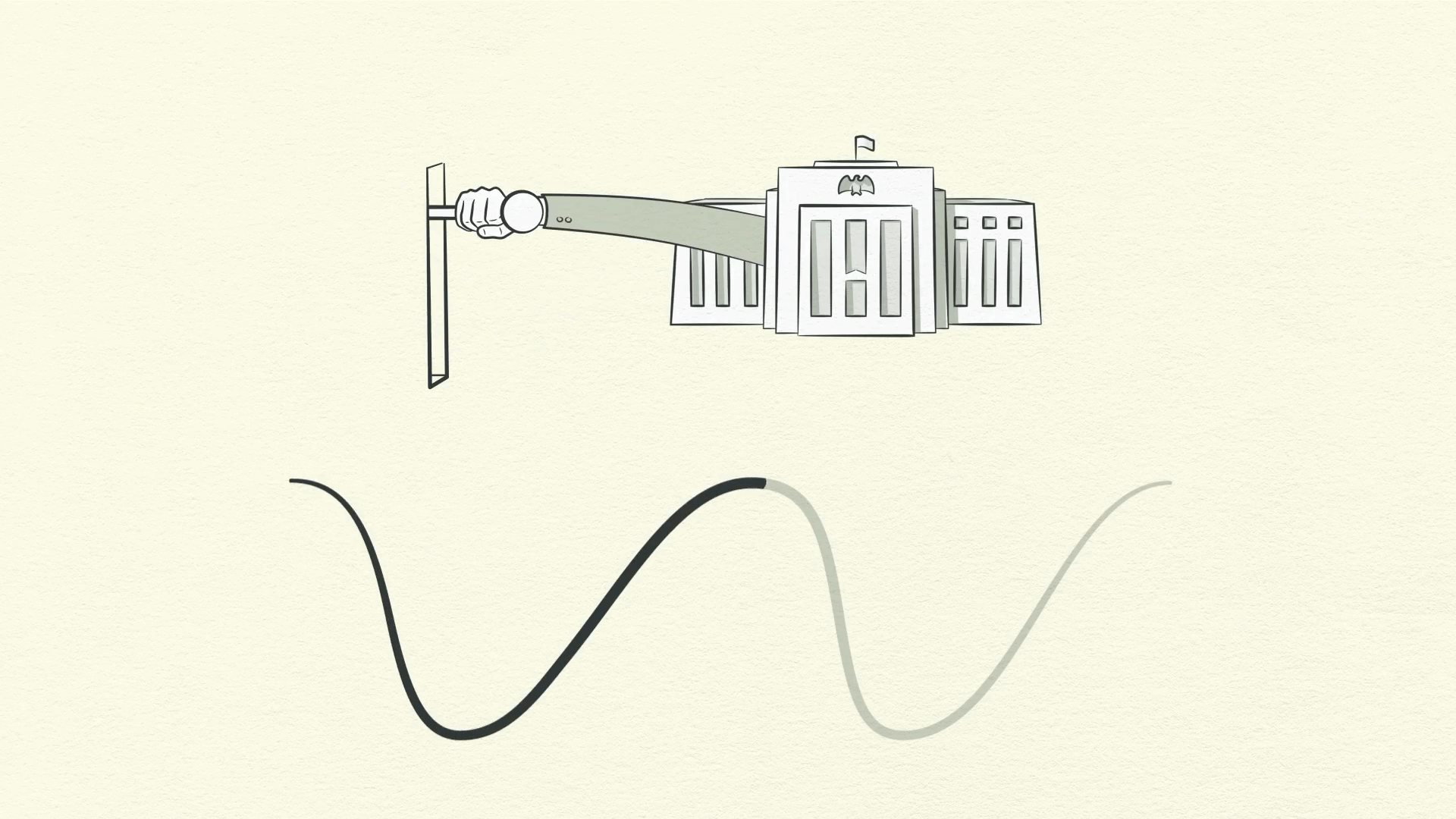

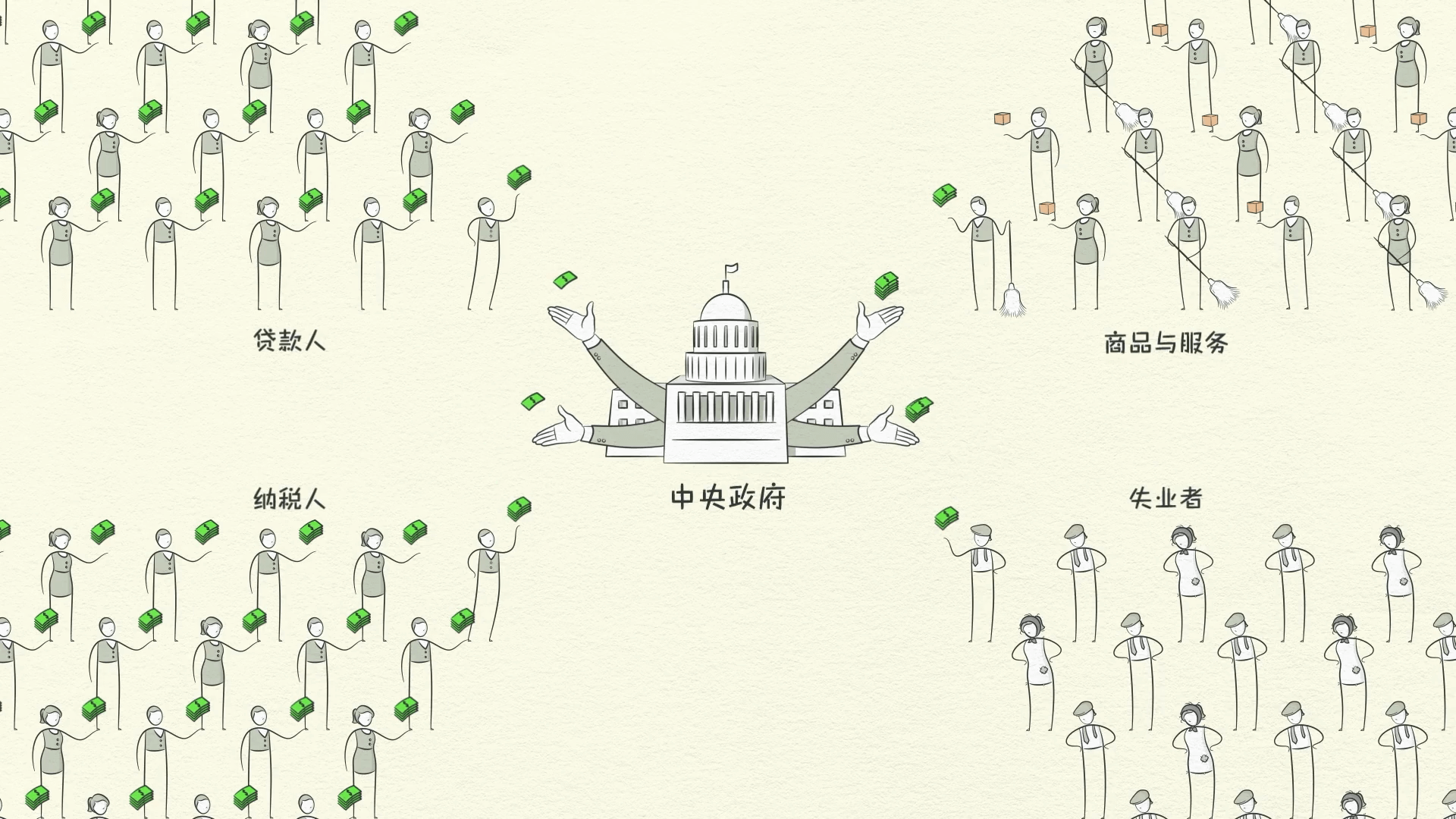

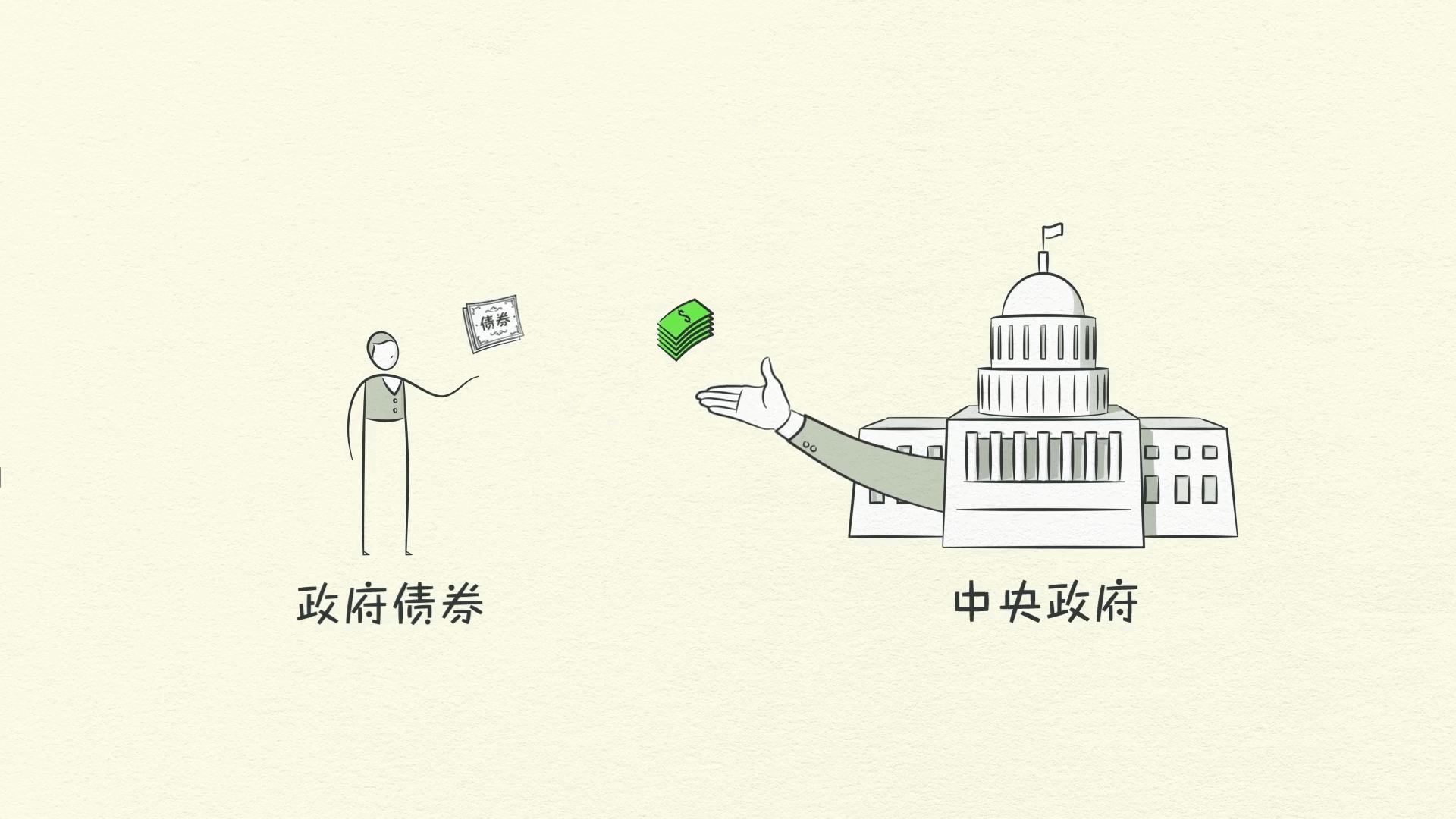

ผู้ซื้อและผู้ขายรายใหญ่ที่สุดคือรัฐบาล ซึ่งประกอบด้วยส่วนสำคัญ 2 ส่วน: รัฐบาลกลางที่เก็บภาษีและใช้จ่ายเงิน และธนาคารกลาง ซึ่งแตกต่างจากผู้ซื้อและผู้ขายรายอื่นๆ เพราะเป็นผู้ควบคุมจำนวนเงินและสินเชื่อในระบบเศรษฐกิจ

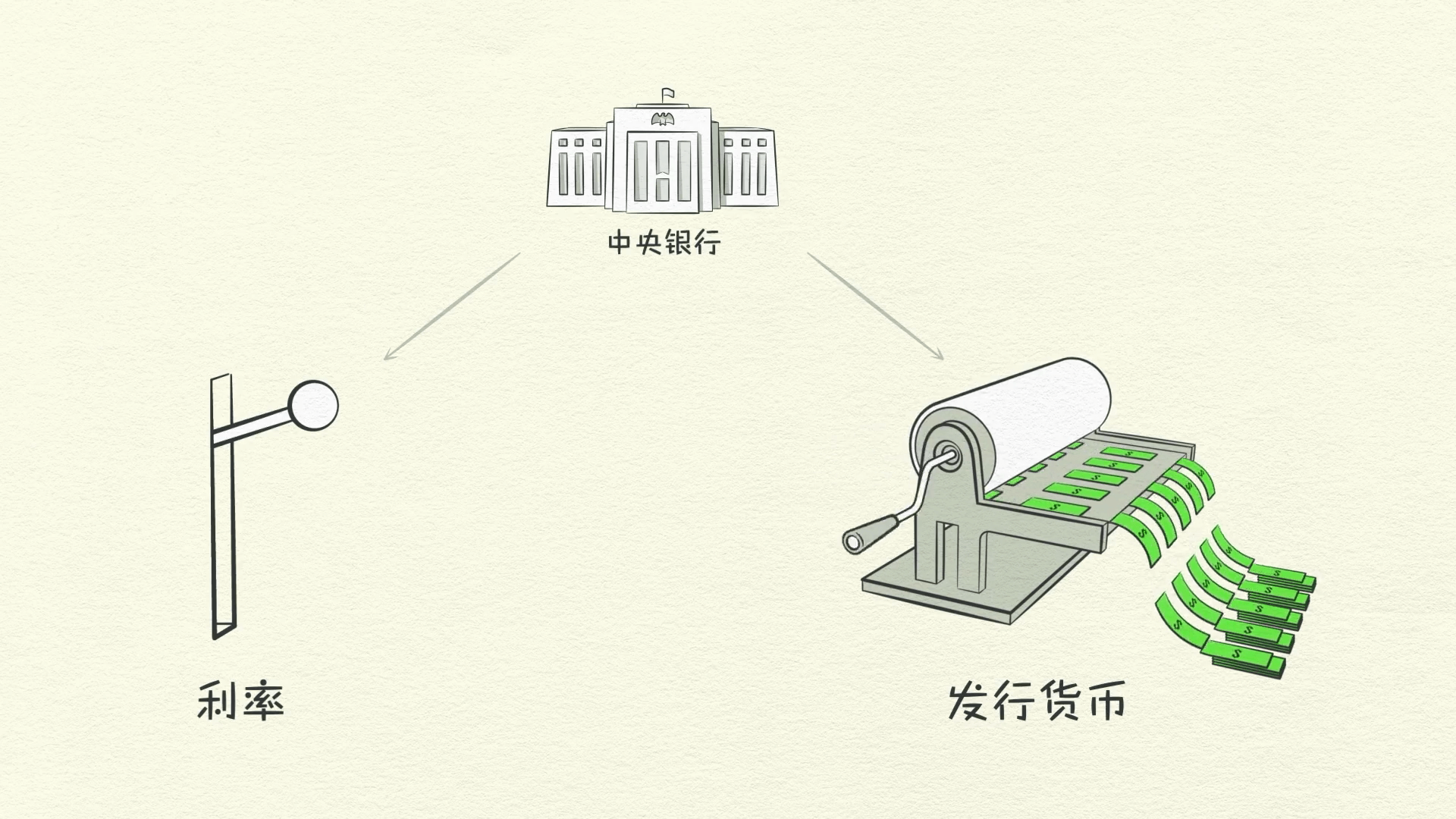

ธนาคารกลางทำเช่นนี้โดยมีอิทธิพลต่ออัตราดอกเบี้ยและพิมพ์เงินใหม่ ด้วยเหตุผลเหล่านี้ ดังที่เราจะเห็น ธนาคารกลางจึงเป็นผู้เล่นที่สำคัญในการไหลเวียนของสินเชื่อ

สินเชื่อ ส่วนที่สำคัญที่สุดของเศรษฐกิจ

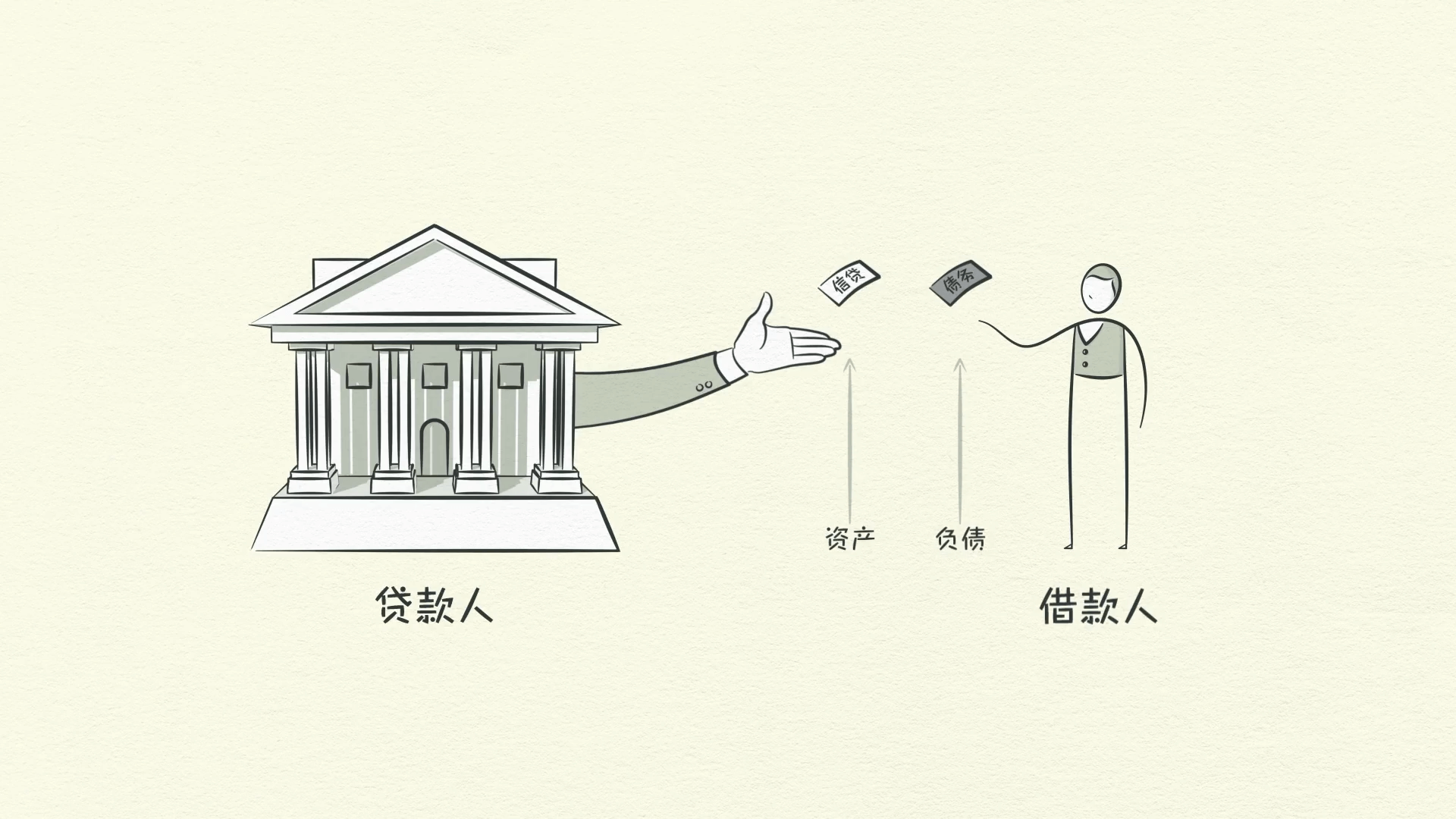

ผมอยากให้คุณใส่ใจกับสินเชื่อ สินเชื่อเป็นส่วนที่สำคัญที่สุดของเศรษฐกิจ และอาจเป็นส่วนที่เข้าใจน้อยที่สุด

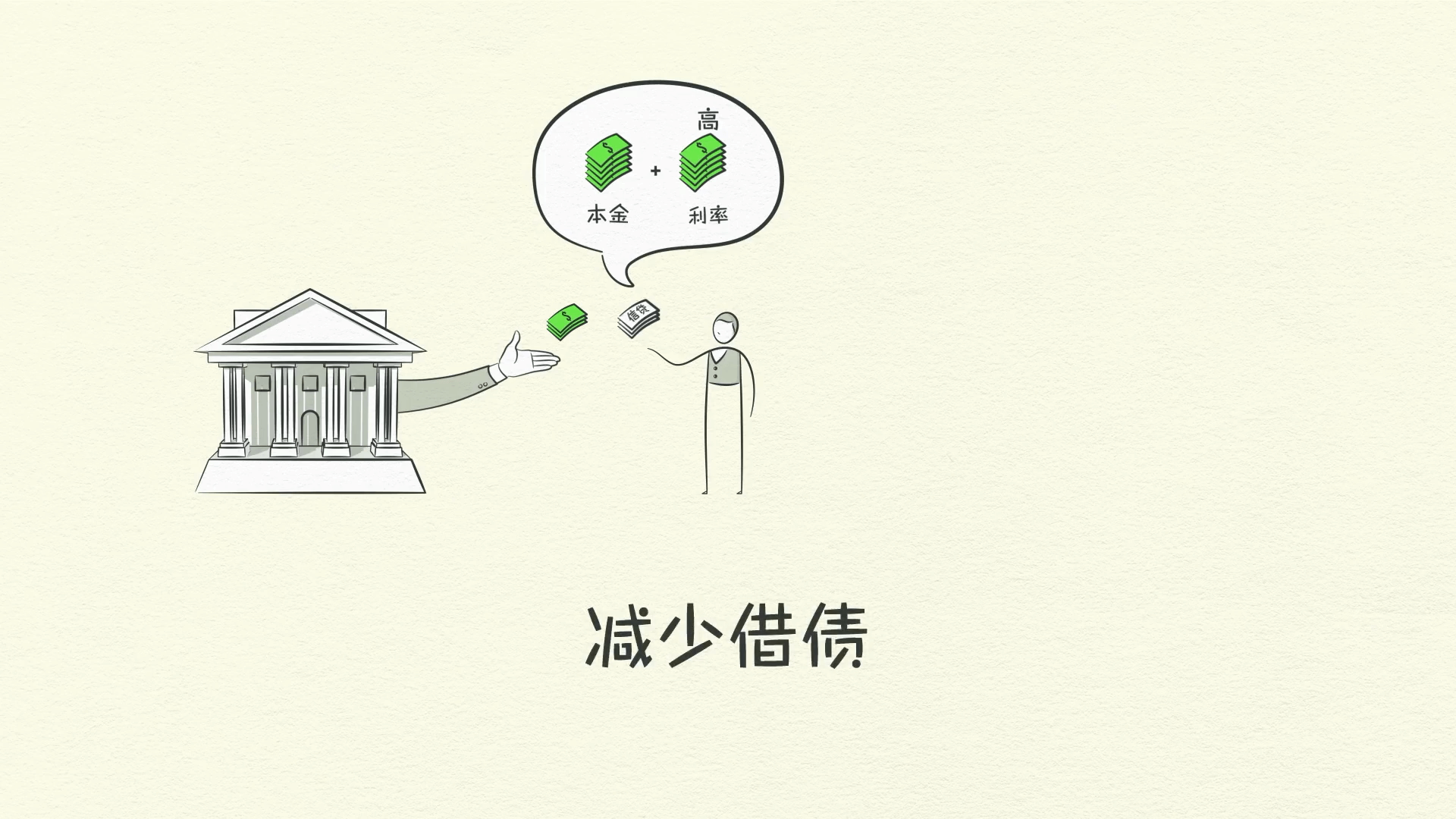

เป็นส่วนที่สำคัญที่สุดเพราะเป็นส่วนที่ใหญ่ที่สุดและผันผวนที่สุด เช่นเดียวกับผู้ซื้อและผู้ขายที่ไปตลาดเพื่อทำธุรกรรม ผู้ให้กู้และผู้กู้ก็เช่นกัน โดยปกติผู้ให้กู้ต้องการทำให้เงินของตนเป็นเงินมากขึ้น และโดยปกติผู้กู้ต้องการซื้อสิ่งที่ตนไม่สามารถจ่ายได้ในปัจจุบัน เช่น บ้านหรือรถยนต์ หรือต้องการลงทุนในบางสิ่ง เช่น การทำธุรกิจ

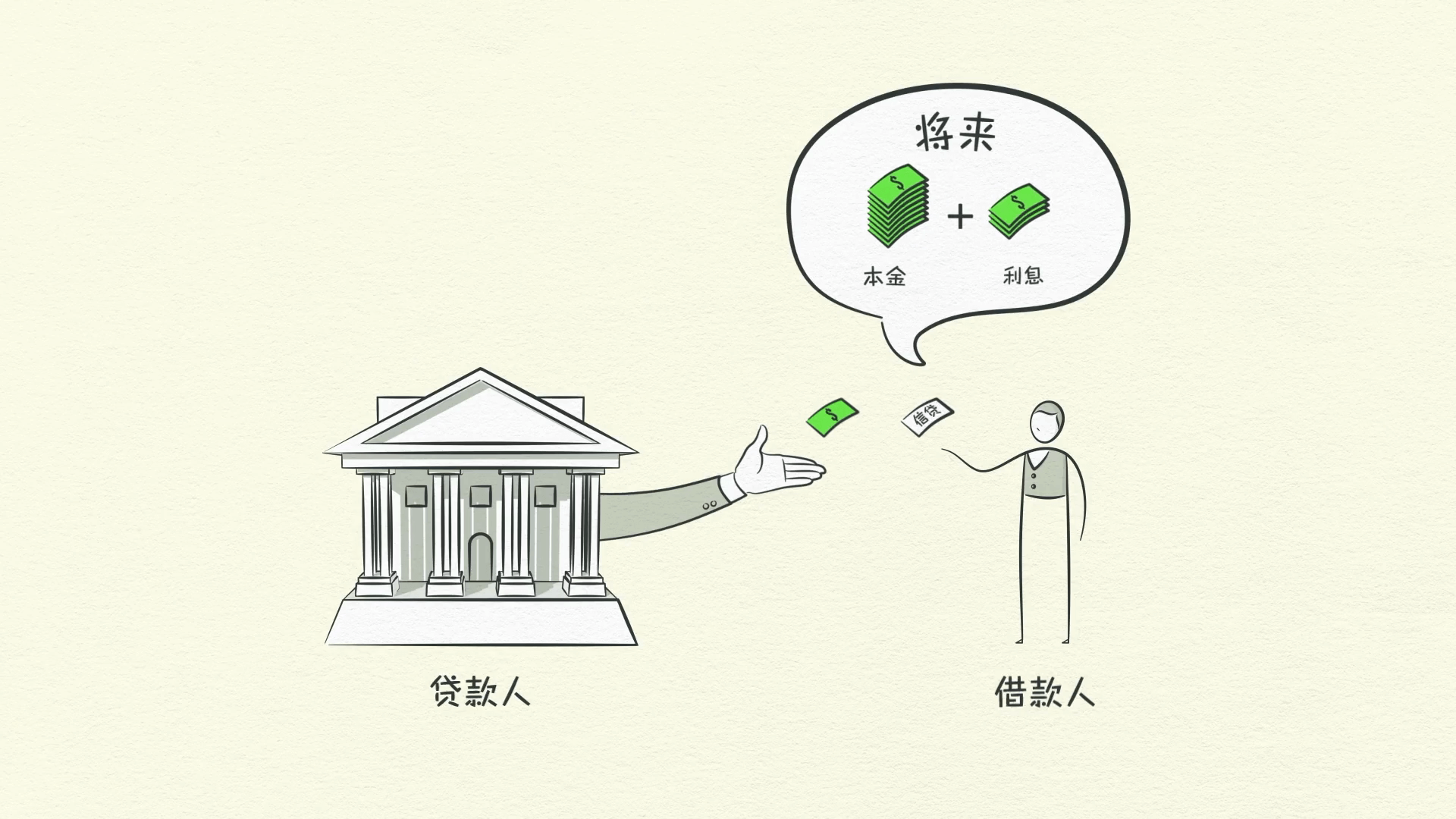

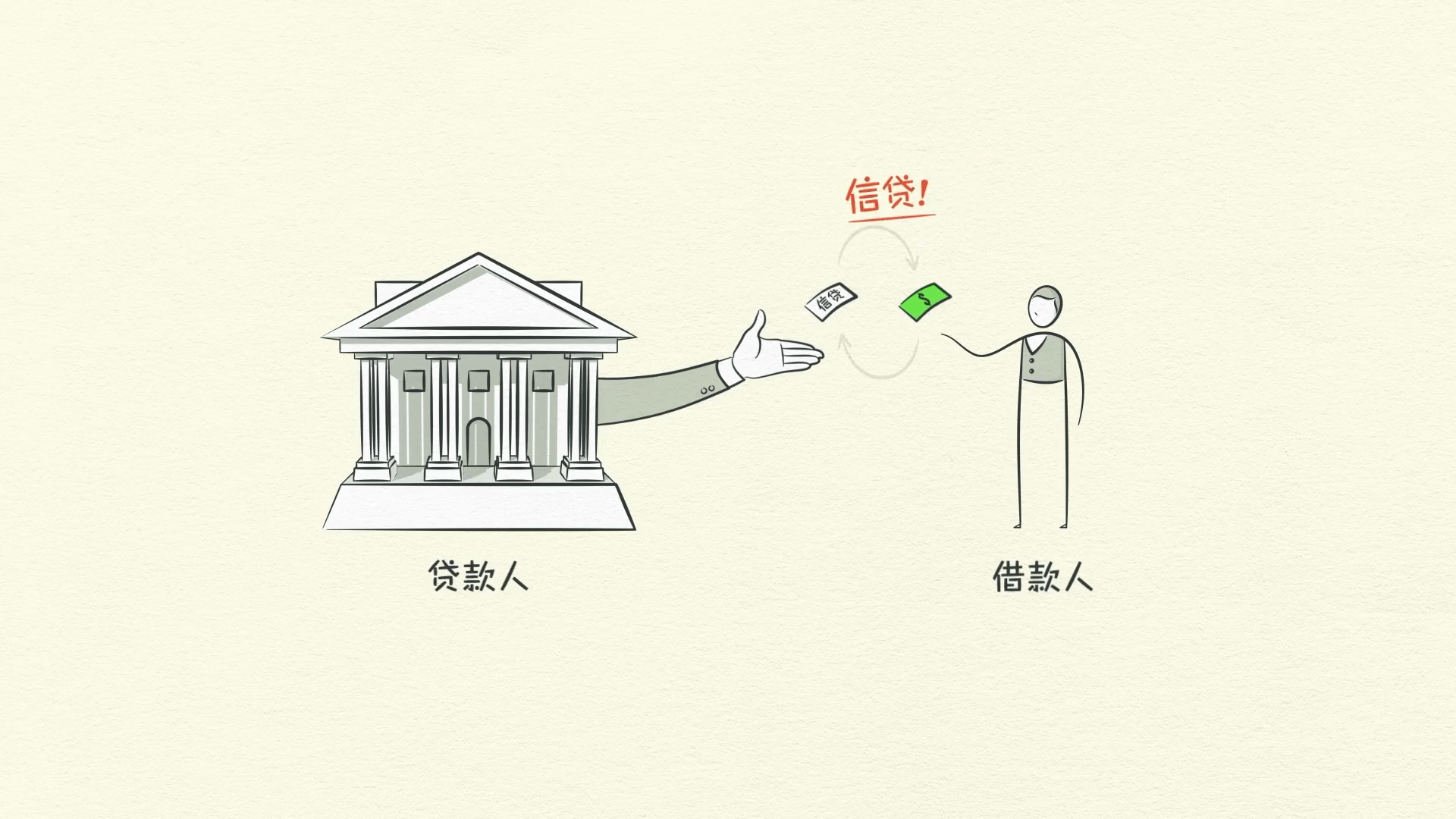

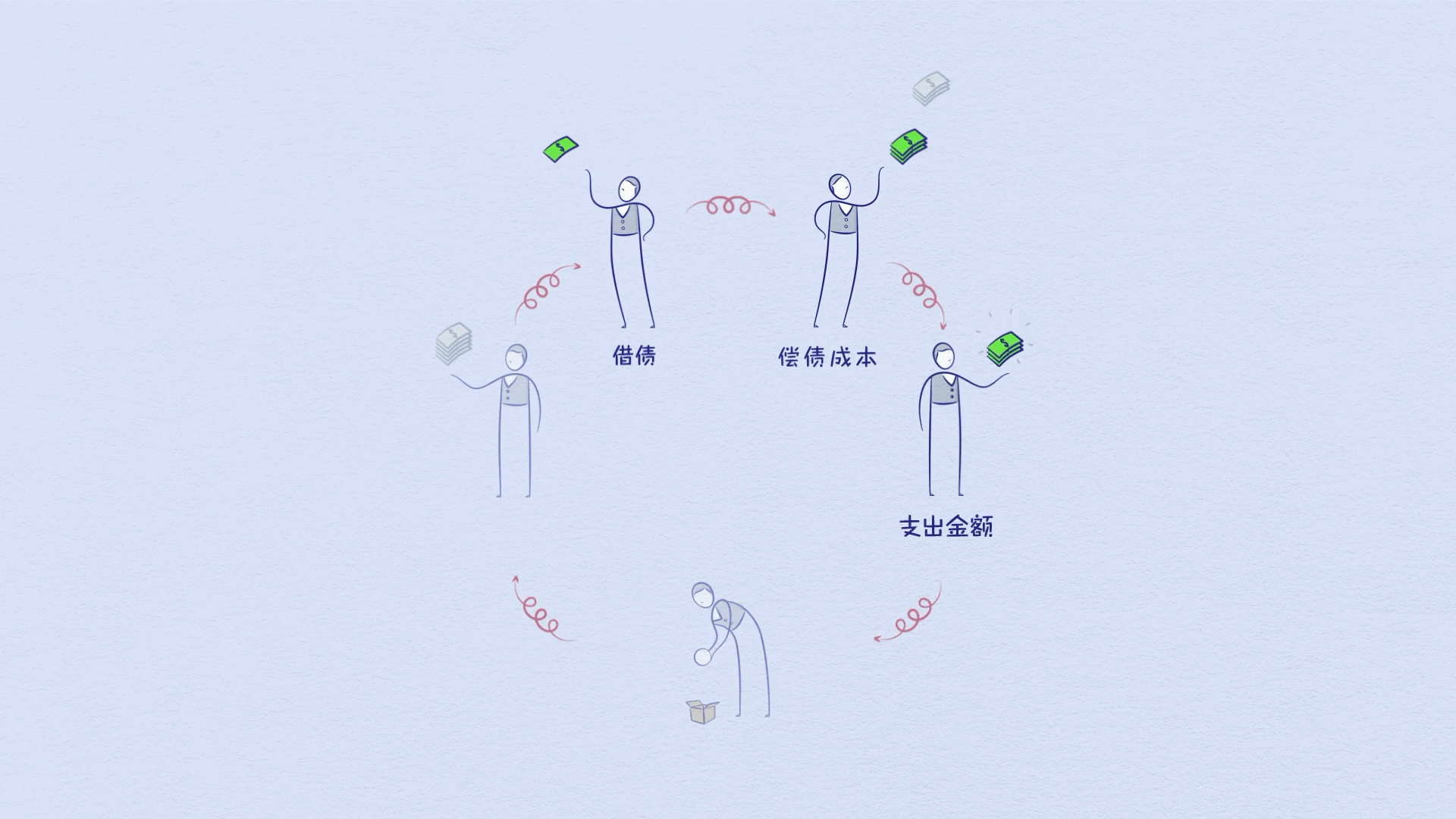

สินเชื่อสามารถช่วยให้ทั้งผู้ให้กู้และผู้กู้ได้รับสิ่งที่ต้องการ ผู้กู้สัญญาว่าจะจ่ายคืนจำนวนเงินที่ยืมไป ซึ่งเรียกว่าเงินต้น พร้อมบวกจำนวนเงินเพิ่มเติม เรียกว่าดอกเบี้ย เมื่ออัตราดอกเบี้ยสูง การกู้ยืมจะน้อยลงเพราะมีราคาแพง เมื่ออัตราดอกเบี้ยต่ำ การกู้ยืมจะเพิ่มขึ้นเพราะมีราคาถูก เมื่อผู้กู้สัญญาว่าจะจ่ายคืนและผู้ให้กู้เชื่อพวกเขา สินเชื่อก็ถูกสร้างขึ้น

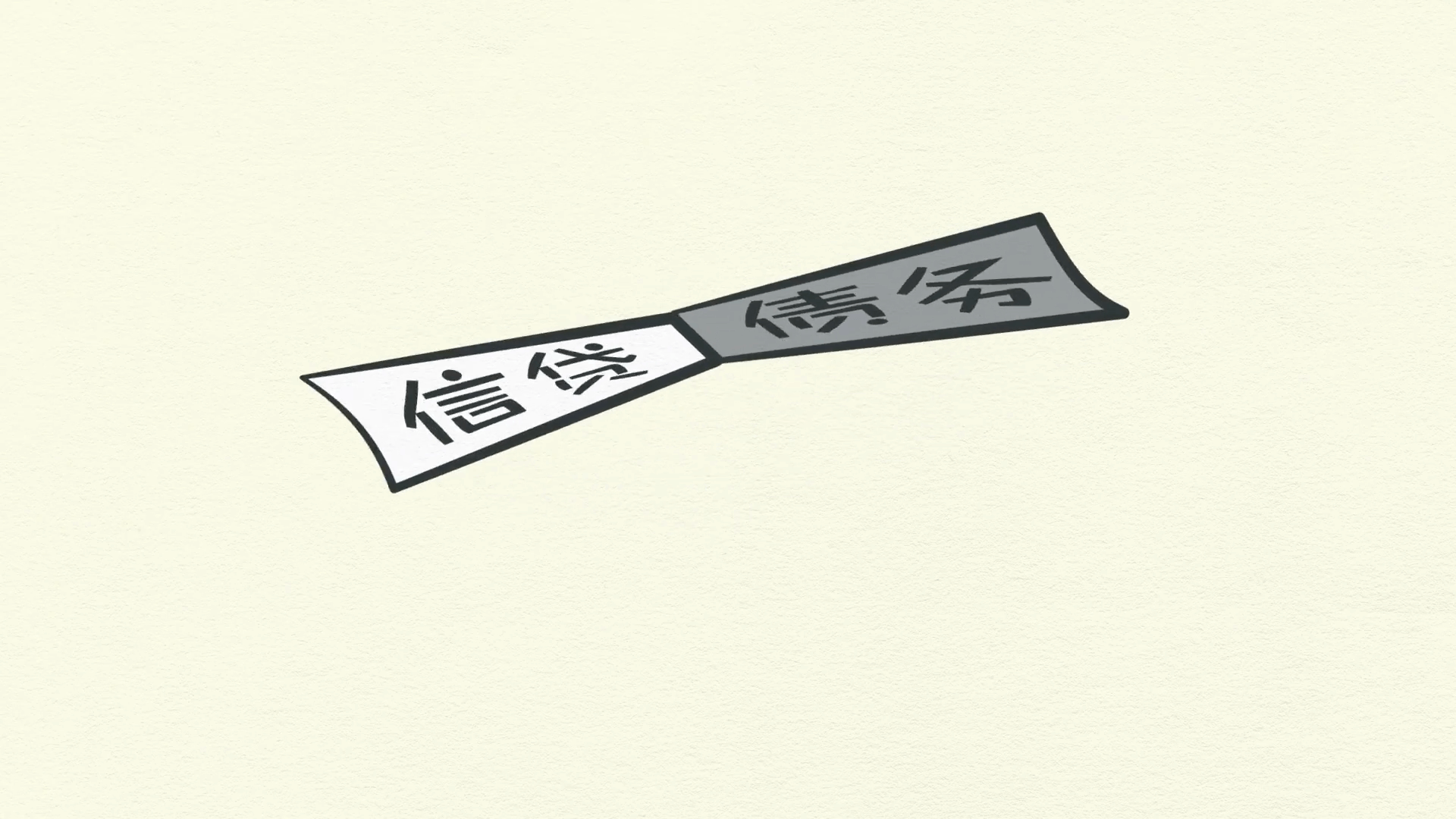

คนสองคนสามารถตกลงที่จะสร้างสินเชื่อจากความว่างเปล่าได้! ฟังดูง่ายพอสมควร แต่มันยุ่งยากเพราะสินเชื่อมีชื่อเรียกที่แตกต่างกัน ทันทีที่มีการสร้างสินเชื่อ มันจะเปลี่ยนเป็นหนี้ทันที

หนี้เป็นทั้งสินทรัพย์สำหรับผู้ให้กู้และหนี้สินสำหรับผู้กู้ ในอนาคต เมื่อผู้กู้ชำระคืนเงินกู้พร้อมดอกเบี้ย สินทรัพย์และหนี้สินจะหายไป และธุรกรรมจะยุติลง

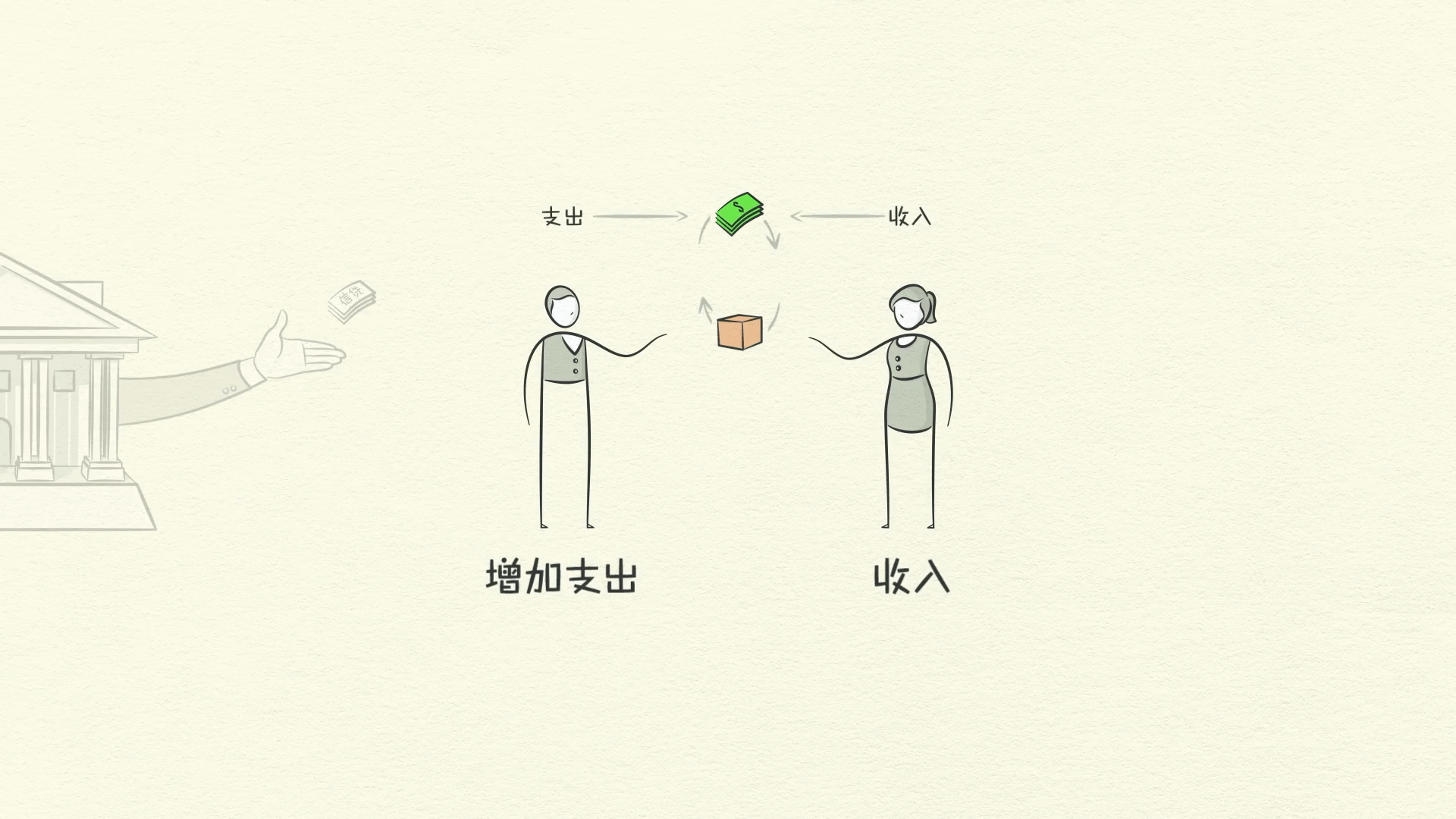

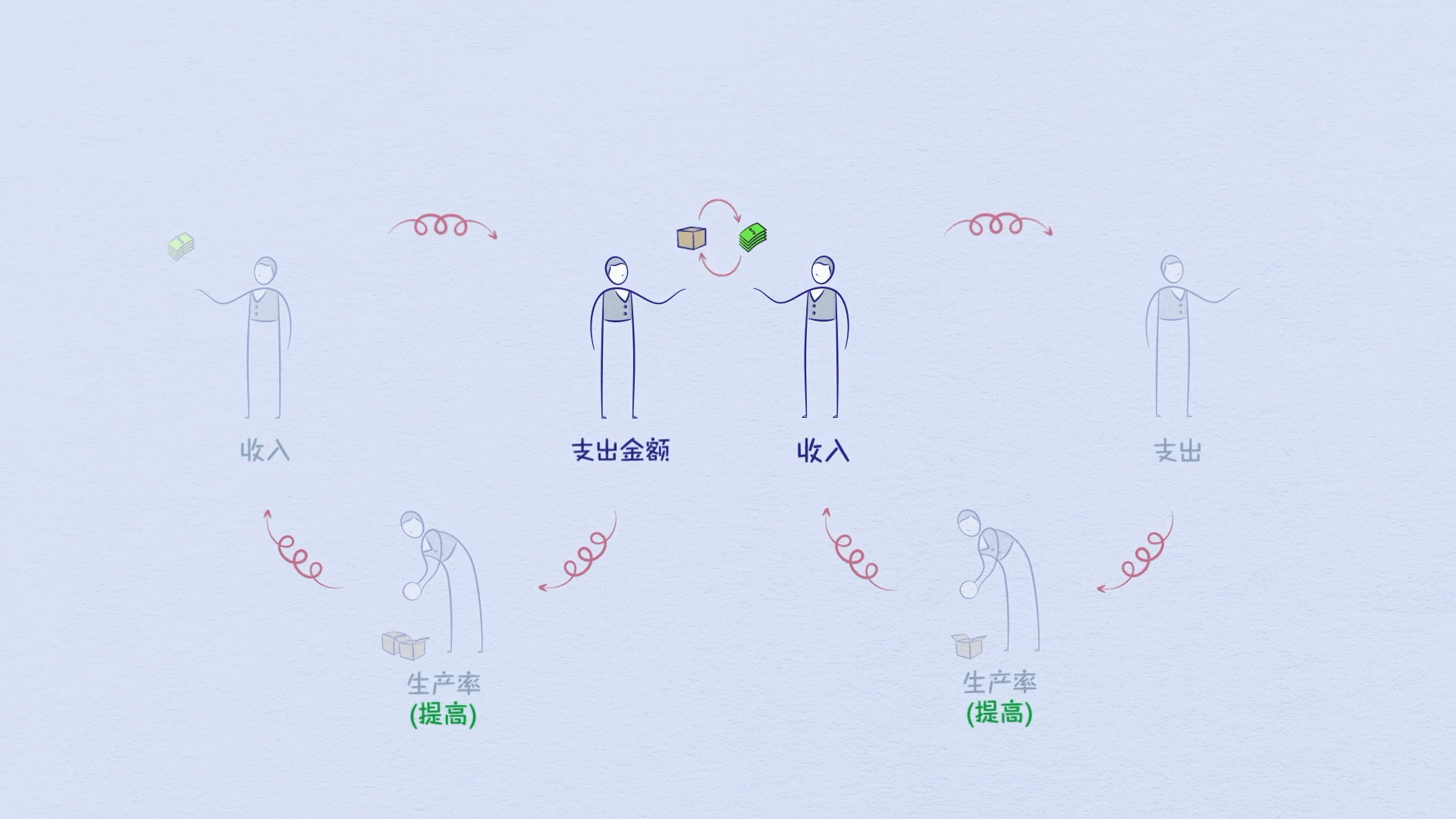

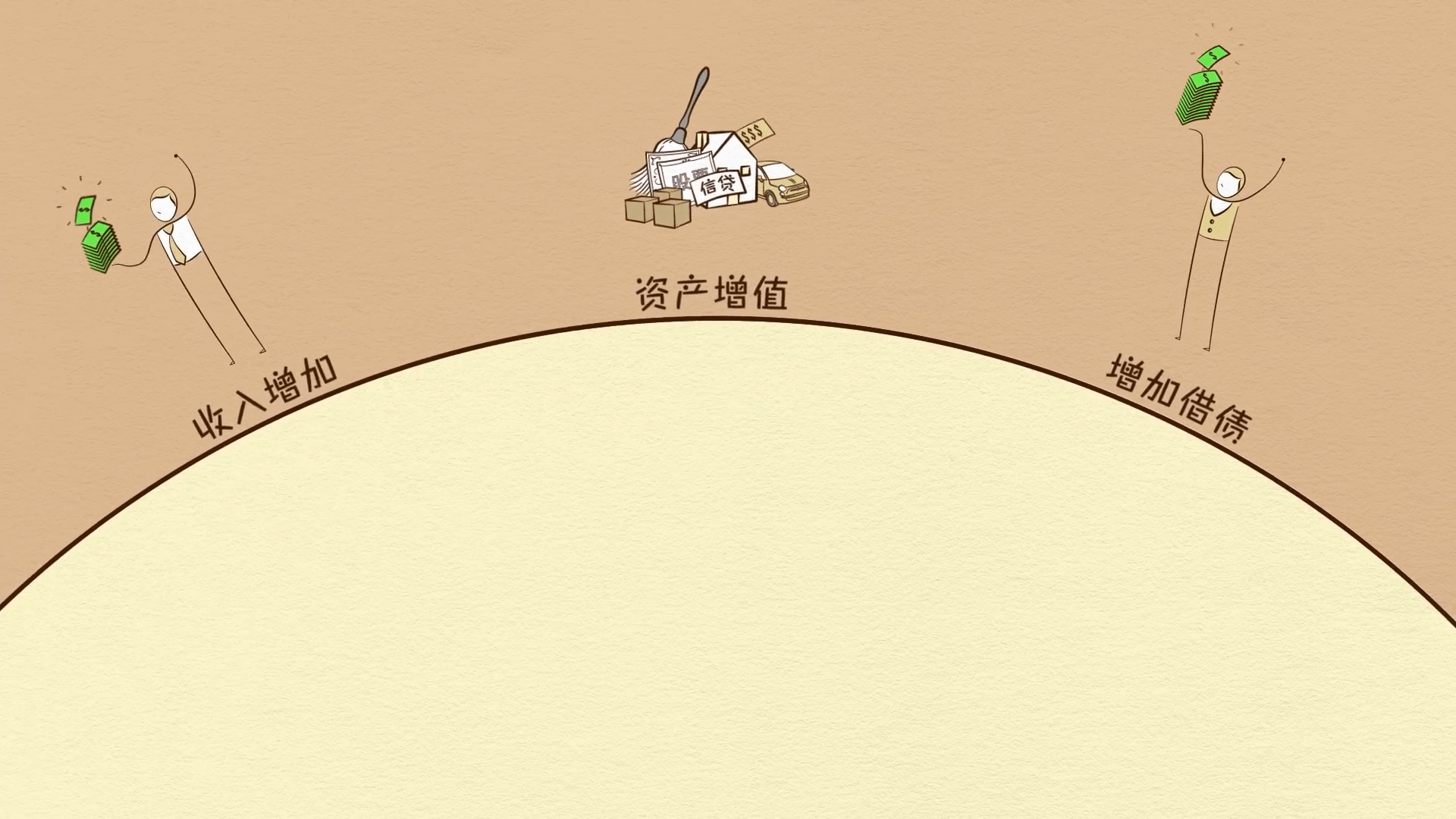

แล้วทำไมสินเชื่อถึงสำคัญนัก? เพราะเมื่อผู้กู้ได้รับสินเชื่อ เขาจะสามารถเพิ่มการใช้จ่ายได้ และจำไว้ว่าการใช้จ่ายขับเคลื่อนเศรษฐกิจ นี่เป็นเพราะการใช้จ่ายของคนคนหนึ่งคือรายได้ของอีกคนหนึ่ง

ลองคิดดูสิครับ ทุกดอลลาร์ที่คุณใช้จ่าย มีคนอื่นได้รับ และทุกดอลลาร์ที่คุณได้รับ มาจากการใช้จ่ายของคนอื่น ดังนั้นเมื่อคุณใช้จ่ายมากขึ้น คนอื่นก็จะมีรายได้มากขึ้น เมื่อรายได้ของใครบางคนสูงขึ้น ผู้ให้กู้ก็เต็มใจที่จะให้พวกเขากู้ยืมเงินมากขึ้น เพราะตอนนี้พวกเขามีค่าควรแก่การได้รับสินเชื่อมากขึ้น

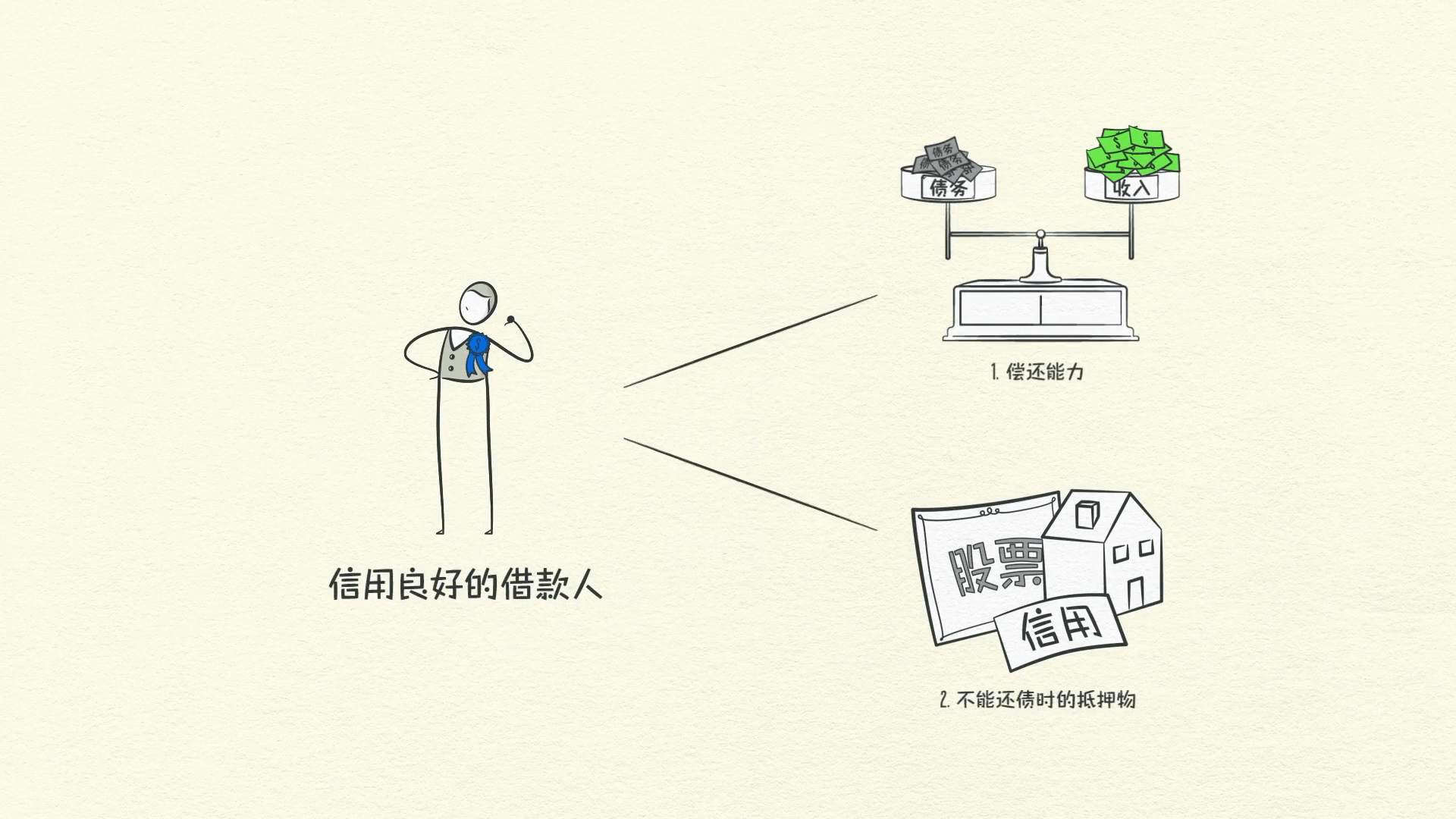

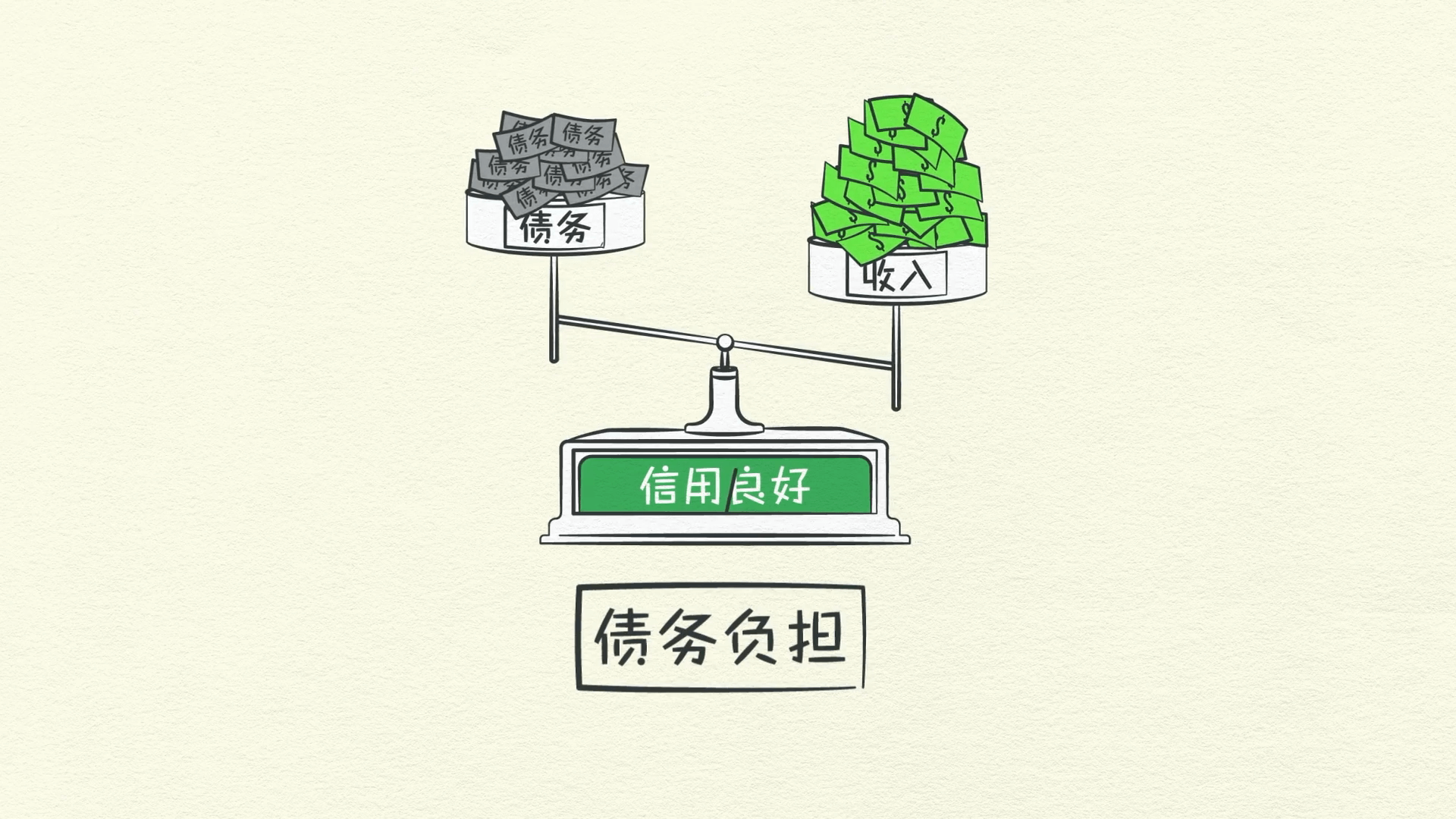

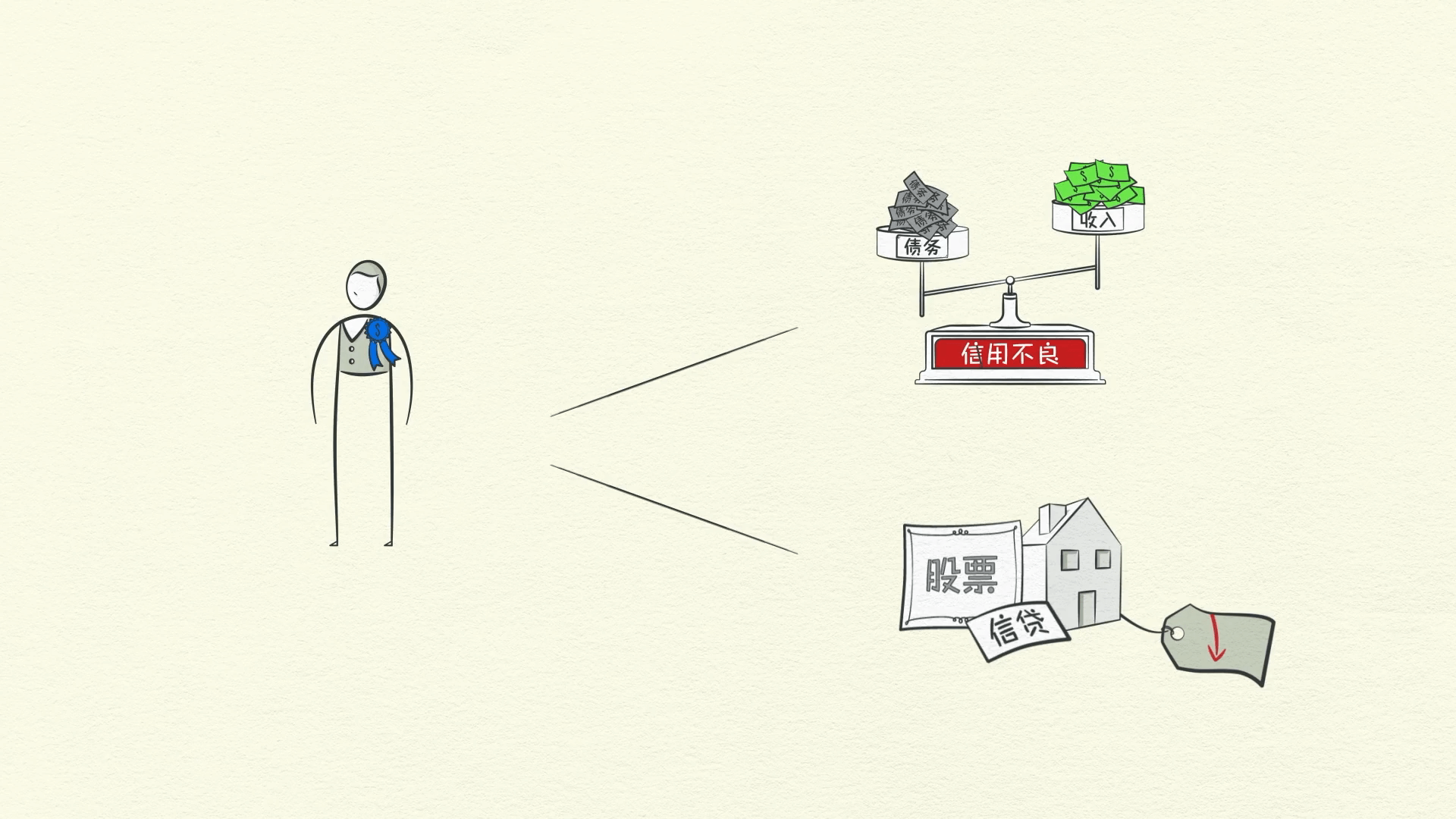

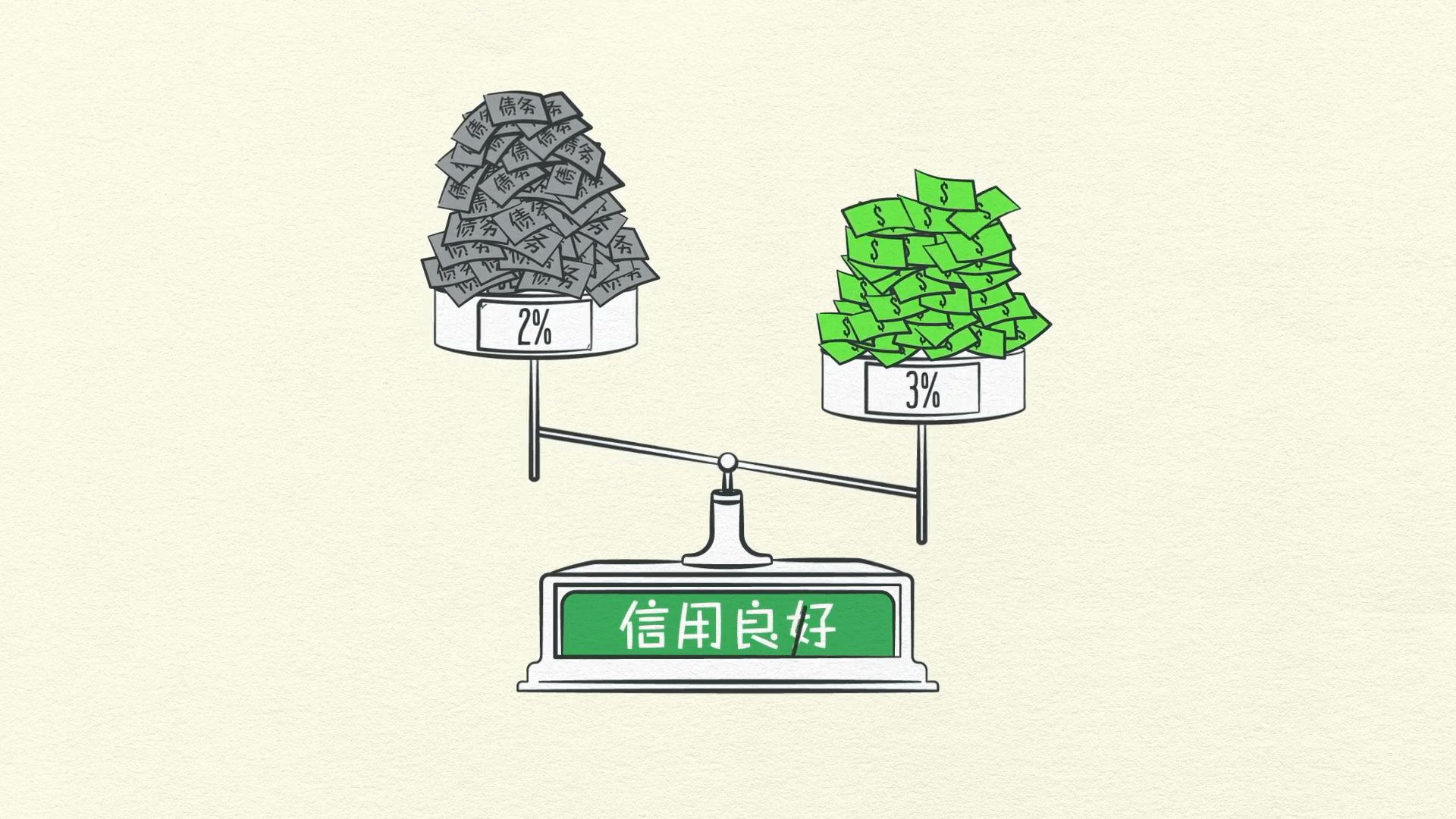

ผู้กู้ที่มีเครดิตดีมี 2 สิ่ง: ความสามารถในการชำระคืนและหลักประกัน

การมีรายได้จำนวนมากเมื่อเทียบกับหนี้ ทำให้เขามีความสามารถในการชำระคืน ในกรณีที่เขาไม่สามารถชำระคืนได้ เขามีสินทรัพย์ที่มีค่าเพื่อใช้เป็นหลักประกันที่สามารถขายได้ สิ่งนี้ทำให้ผู้ให้กู้รู้สึกสบายใจที่จะให้เขายืมเงิน ดังนั้นรายได้ที่เพิ่มขึ้นทำให้กู้ยืมได้มากขึ้น ซึ่งทำให้ใช้จ่ายได้มากขึ้น และเนื่องจากการใช้จ่ายของคนหนึ่งคือรายได้ของอีกคนหนึ่ง สิ่งนี้จึงนำไปสู่การกู้ยืมที่เพิ่มขึ้นและเป็นเช่นนี้ต่อไป รูปแบบการเสริมแรงตัวเองนี้จะนำไปสู่การเติบโตทางเศรษฐกิจ และเป็นเหตุผลว่าทำไมเราถึงมีวัฏจักร

ในธุรกรรม คุณต้องให้บางสิ่งเพื่อให้ได้บางสิ่ง และสิ่งที่คุณได้รับขึ้นอยู่กับปริมาณที่คุณผลิต

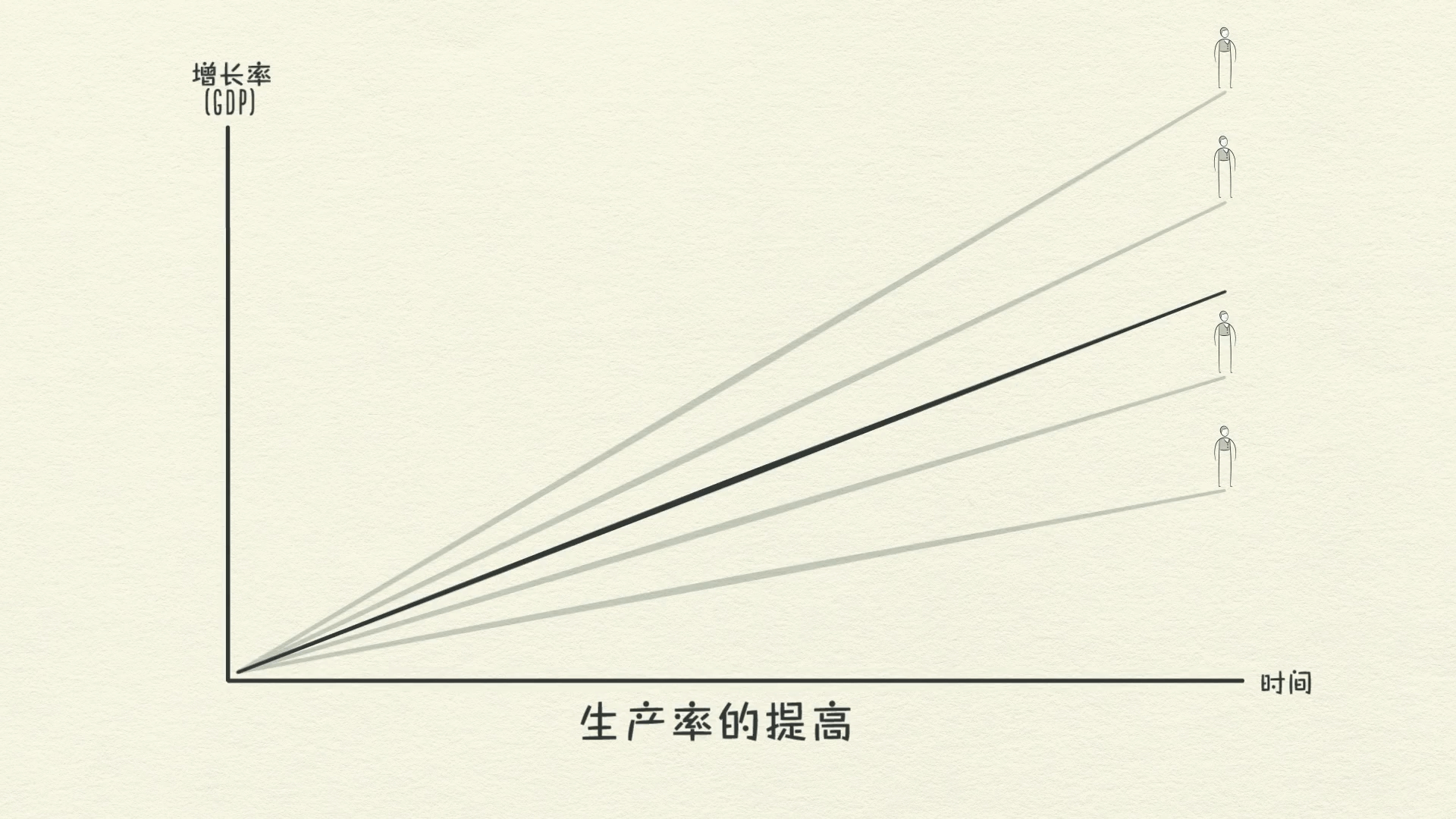

เมื่อเวลาผ่านไปเราเรียนรู้ และความรู้ที่สะสมนั้นช่วยยกระดับความเป็นอยู่ของเรา เราเรียกสิ่งนี้ว่าการเติบโตของผลผลิต ผู้ที่มีความคิดสร้างสรรค์และทำงานหนักจะเพิ่มผลผลิตและมาตรฐานความเป็นอยู่ของตนได้เร็วกว่าผู้ที่พึงพอใจและขี้เกียจ แต่นั่นอาจไม่เป็นจริงเสมอไปในระยะสั้น

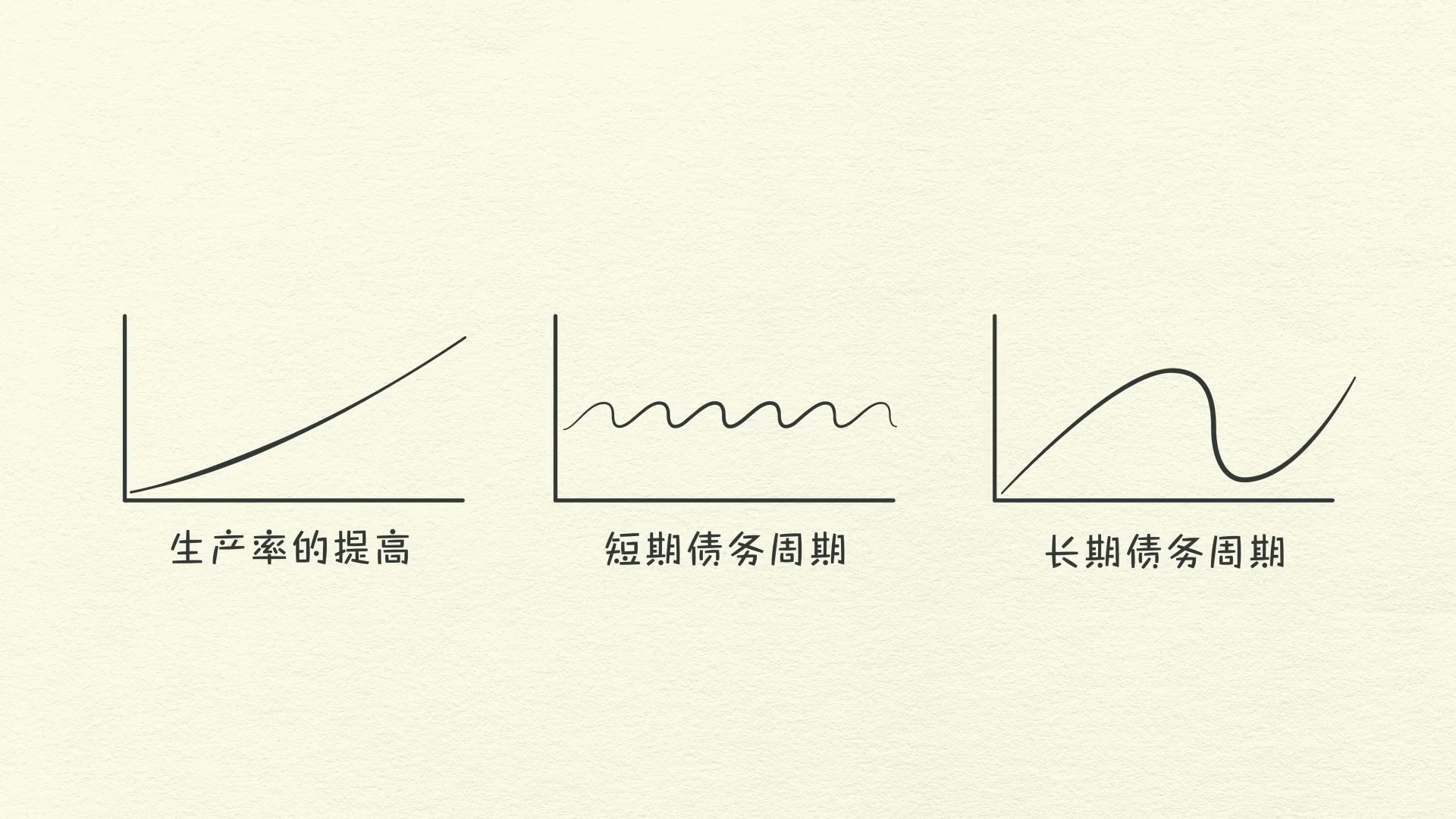

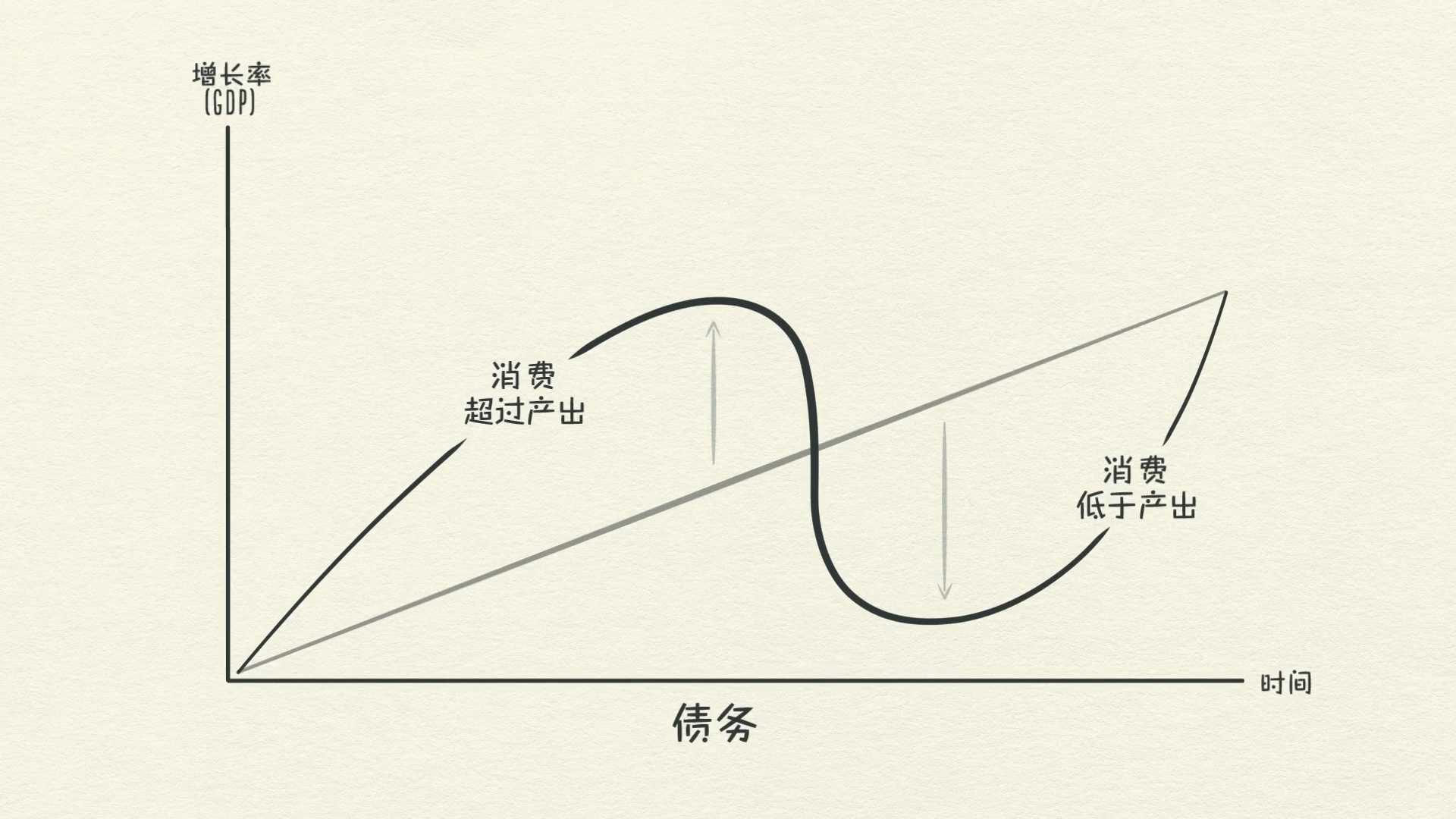

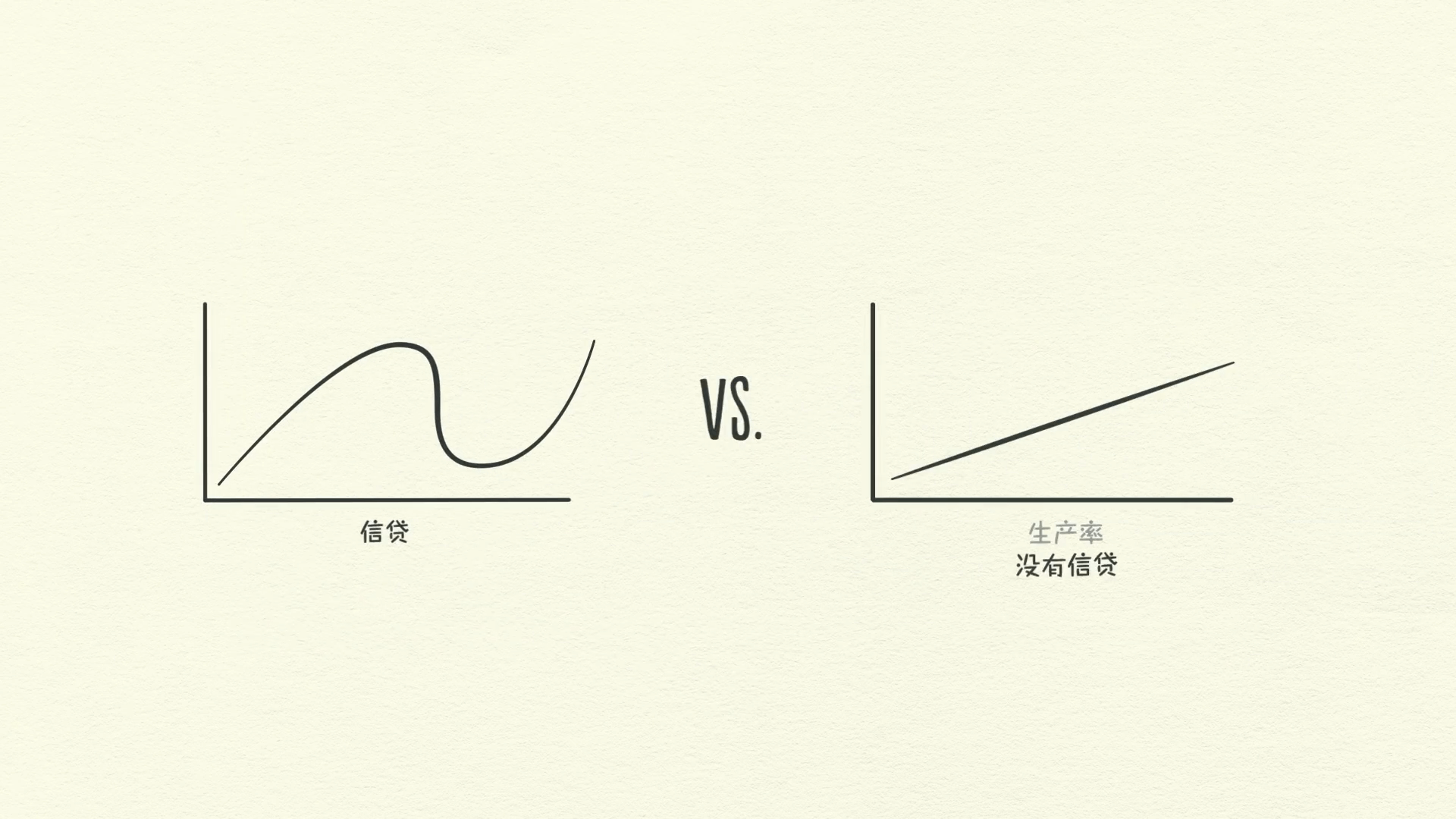

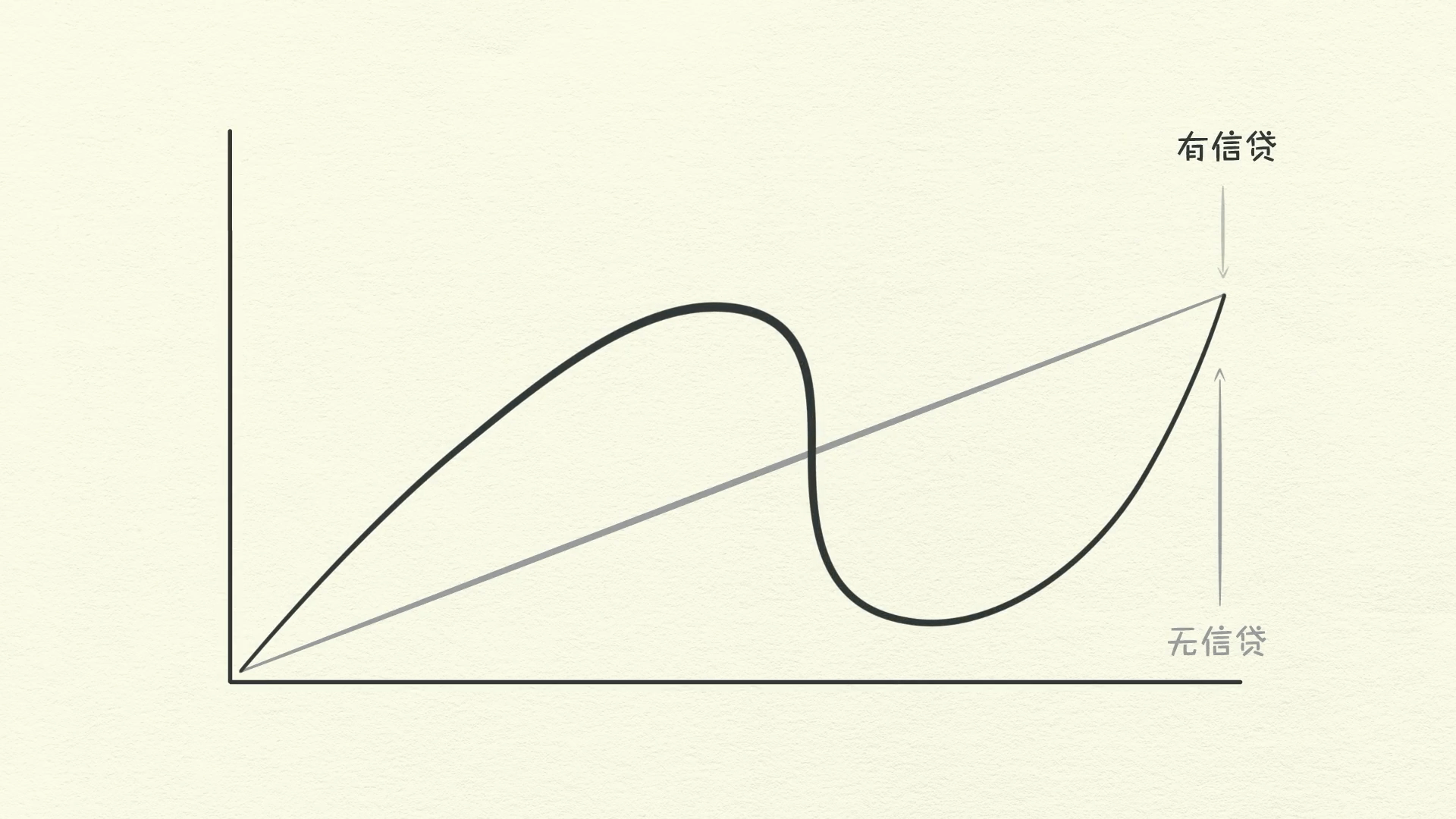

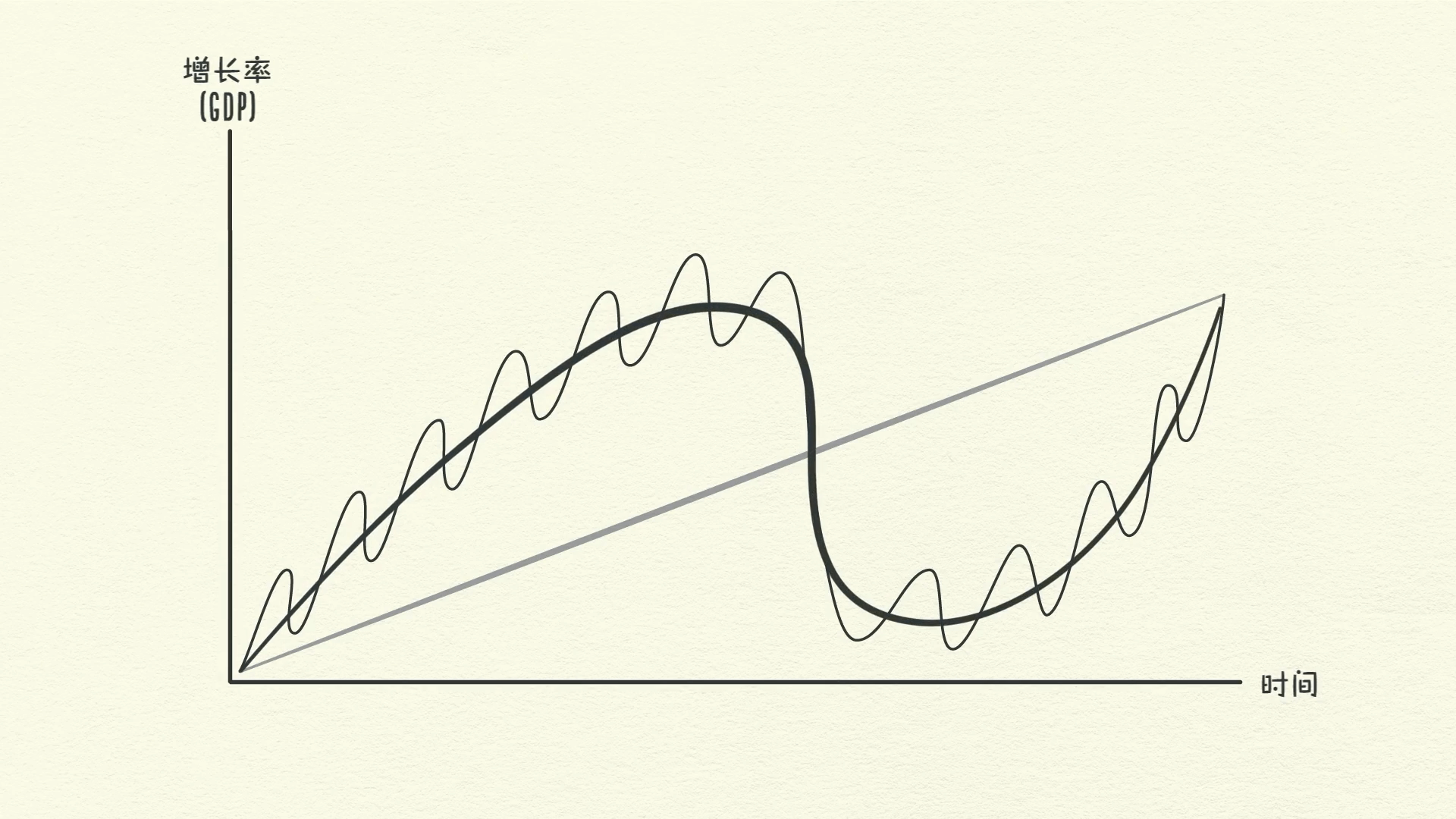

ผลผลิตมีความสำคัญมากที่สุดในระยะยาว แต่สินเชื่อมีความสำคัญมากที่สุดในระยะสั้น

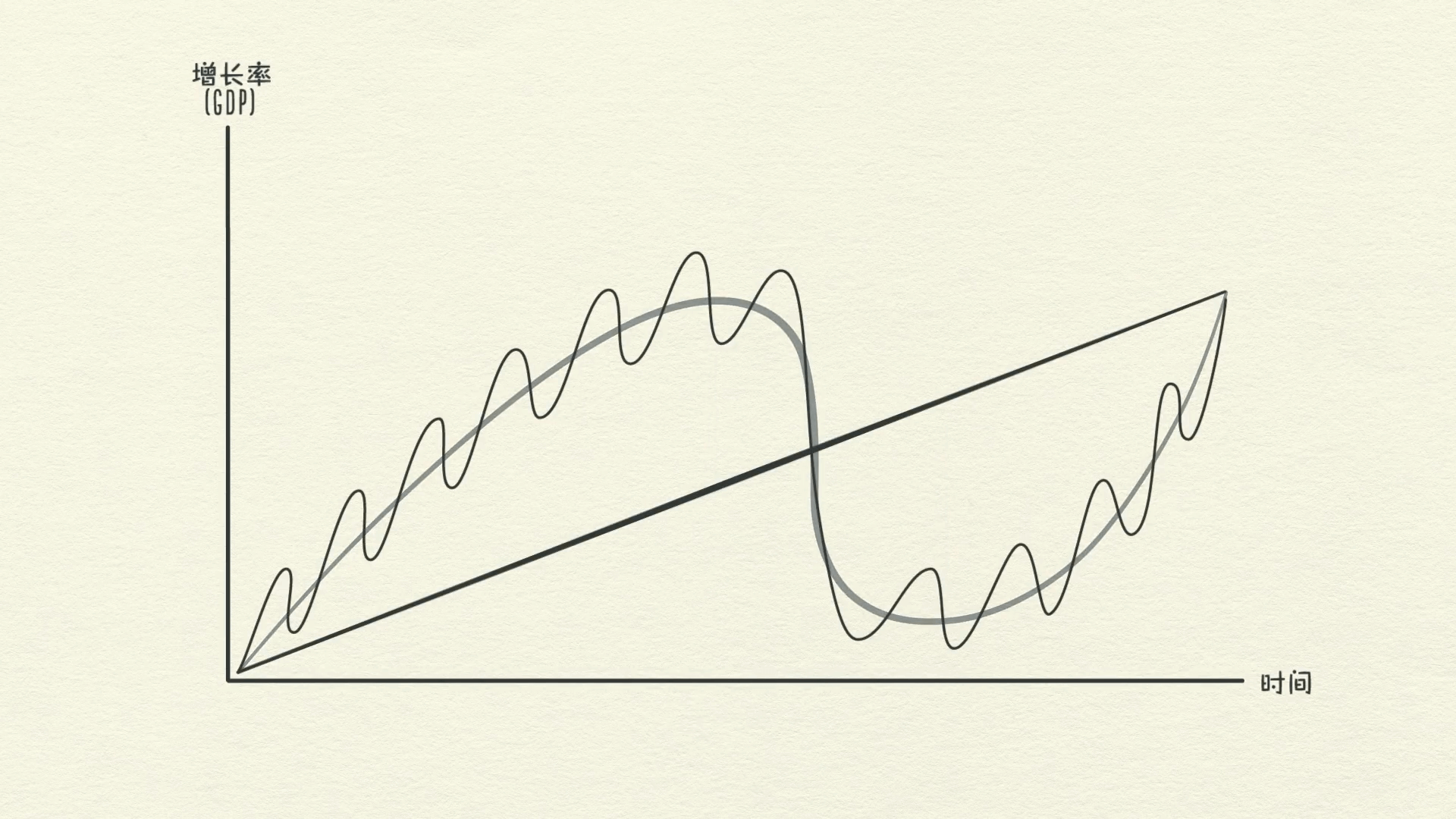

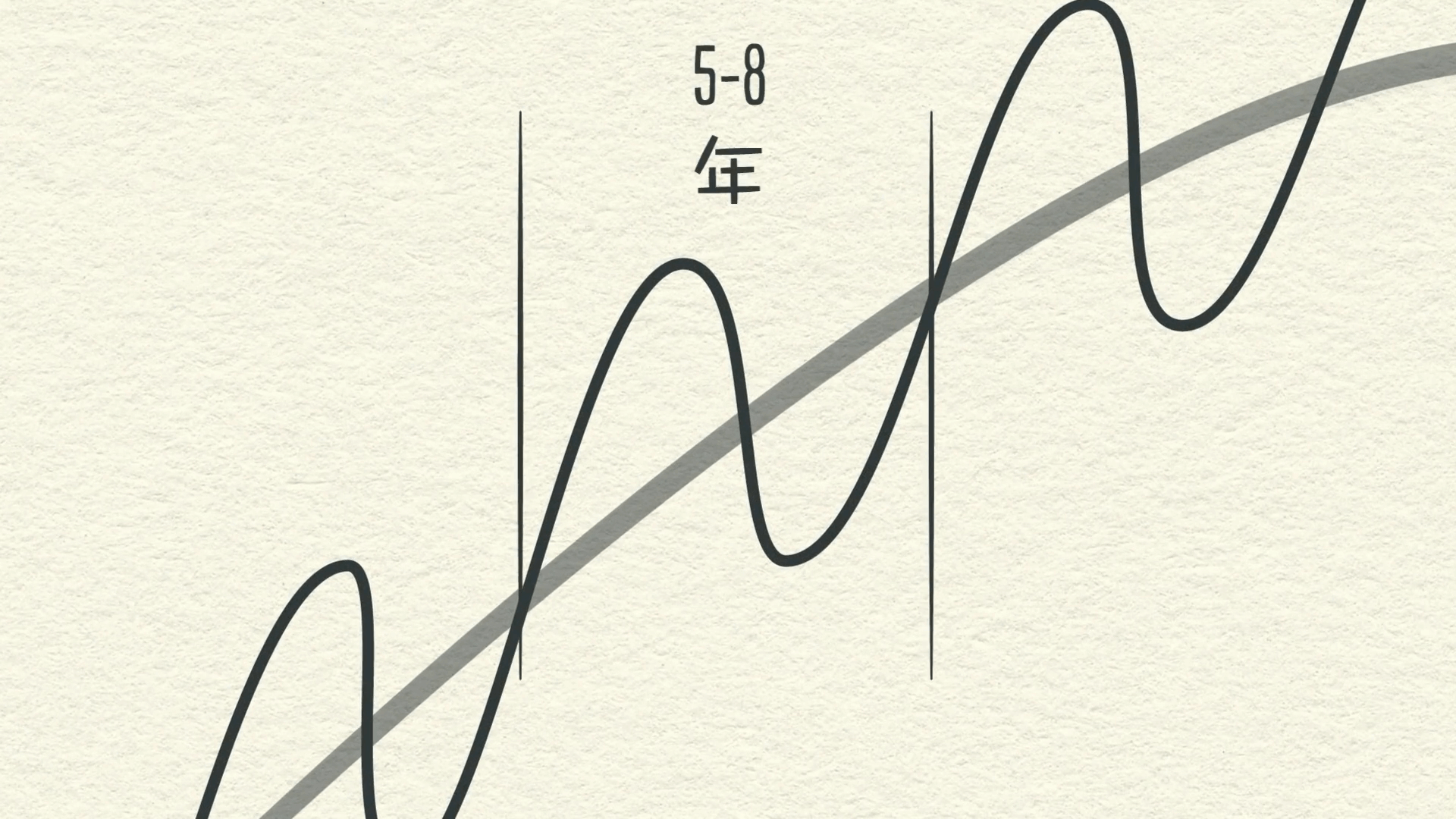

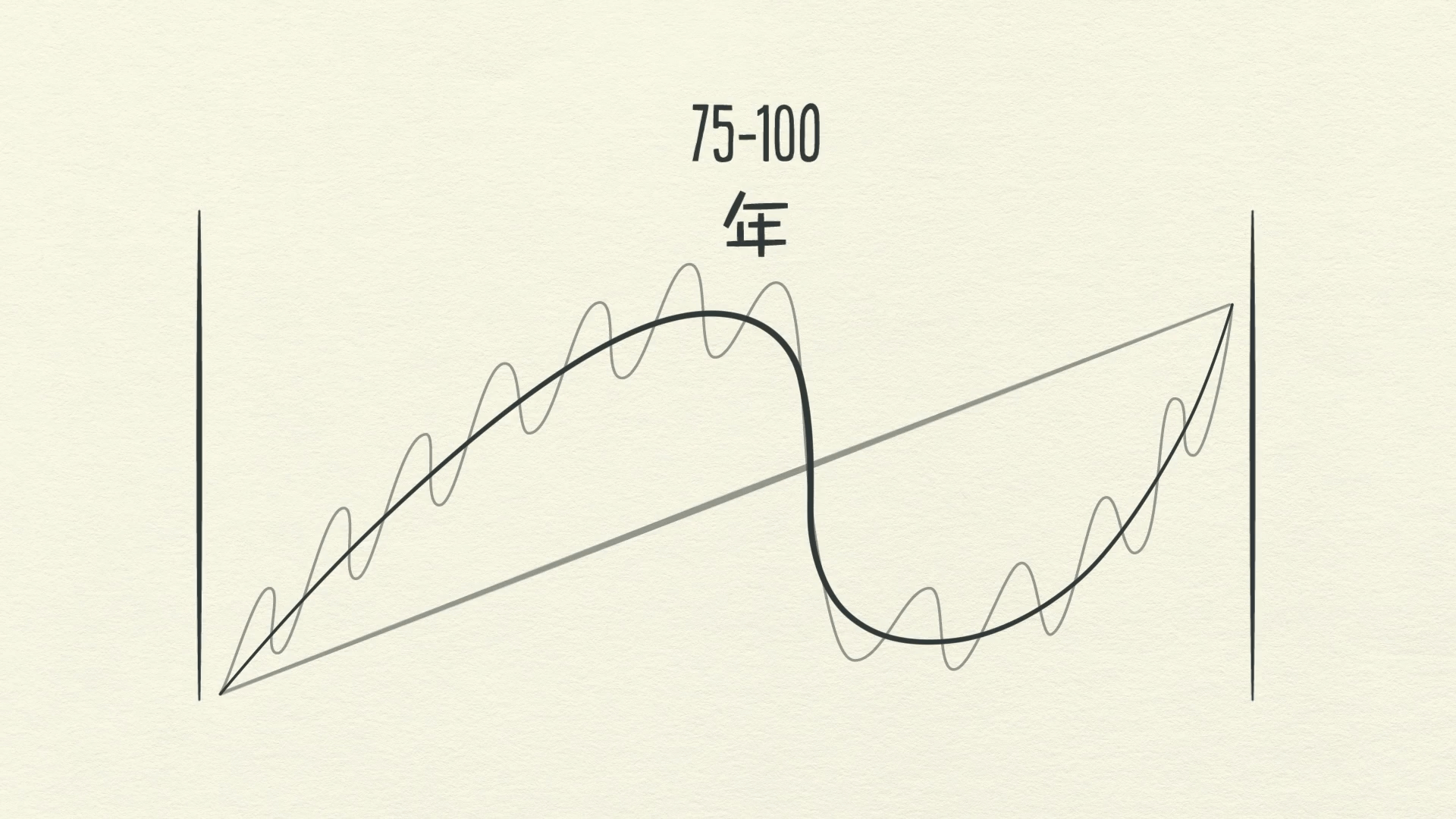

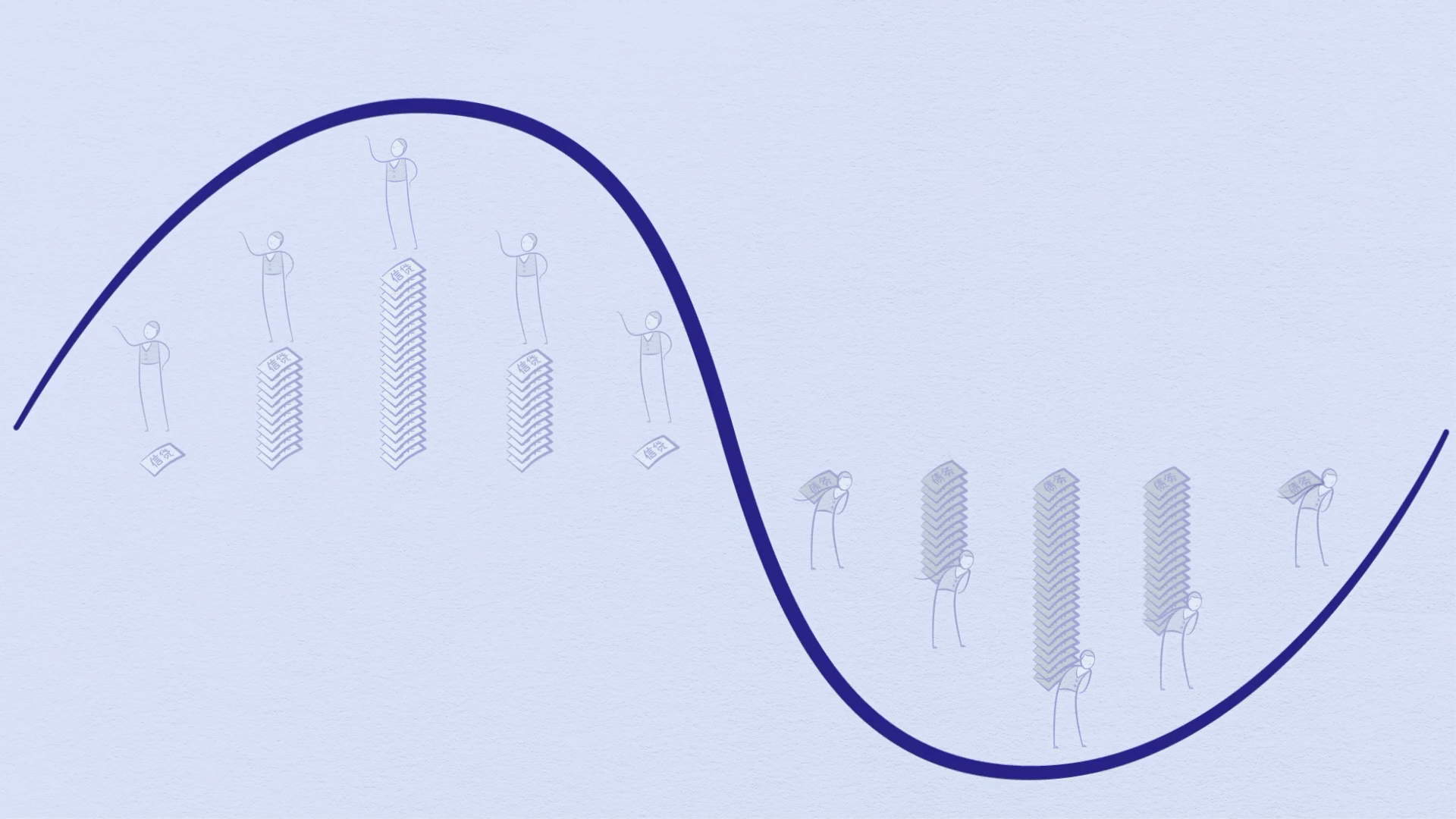

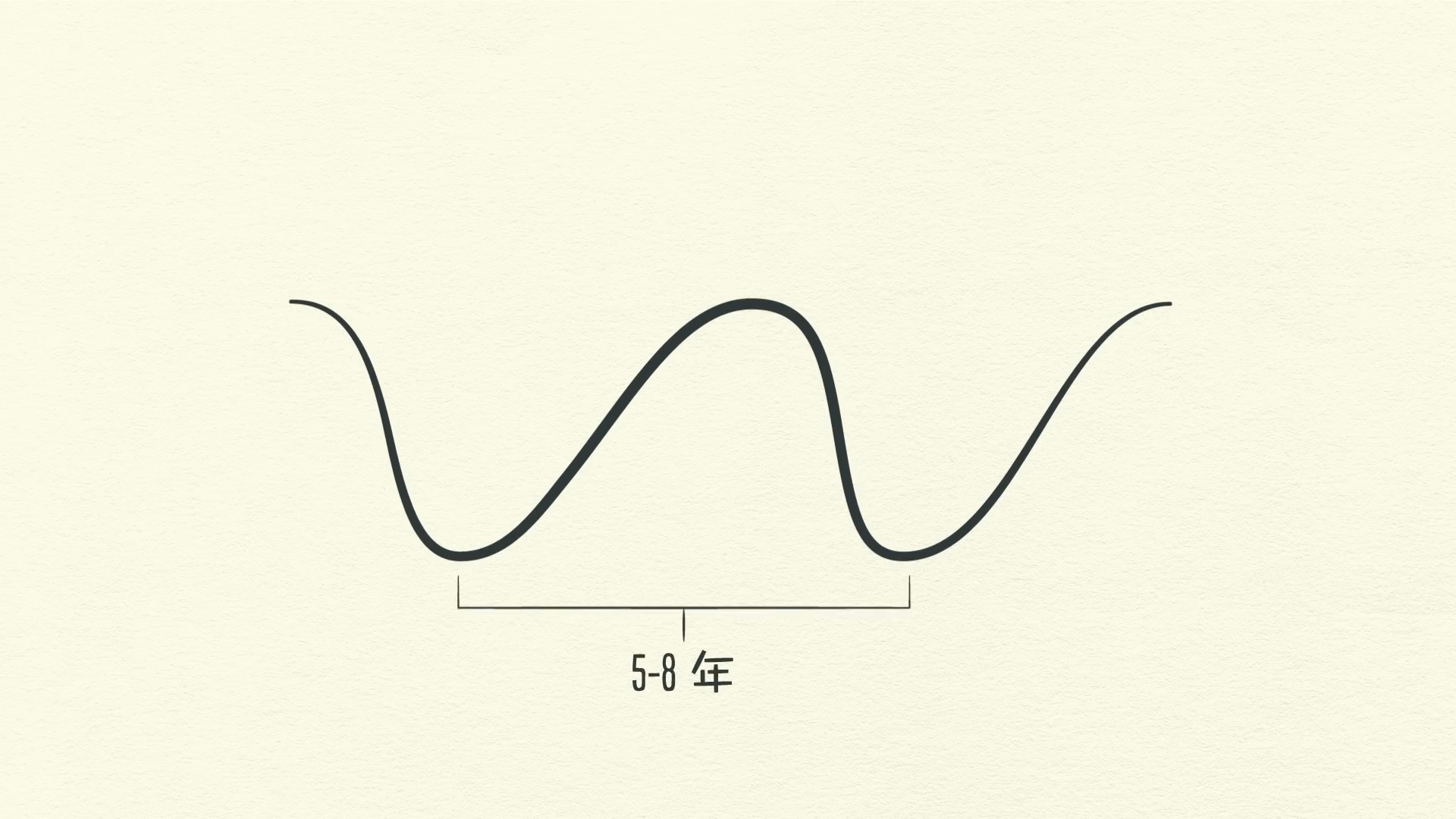

นี่เป็นเพราะการเติบโตของผลผลิตไม่ได้ผันผวนมากนัก จึงไม่ใช่ตัวขับเคลื่อนหลักของการแกว่งตัวทางเศรษฐกิจ หนี้ต่างหากที่เป็น เพราะมันช่วยให้เราบริโภคได้มากกว่าที่เราผลิตเมื่อเราได้รับมัน และบังคับให้เราบริโภคน้อยกว่าที่เราผลิตเมื่อเราต้องจ่ายคืน การแกว่งตัวของหนี้เกิดขึ้นในสองวัฏจักรใหญ่ หนึ่งใช้เวลาประมาณ 5 - 8 ปีและอีกหนึ่งใช้เวลาประมาณ 75 - 100 ปี แม้ว่าคนส่วนใหญ่จะรู้สึกถึงการแกว่งตัว แต่โดยทั่วไปแล้วพวกเขาไม่ได้มองว่าเป็นวัฏจักรเพราะพวกเขาเห็นมันใกล้เกินไป: วันต่อวันและสัปดาห์ต่อสัปดาห์

ในบทนี้ เราจะถอยออกมาดูพลังใหญ่ทั้งสามนี้และวิถีที่พวกมันมีปฏิสัมพันธ์กันเพื่อสร้างประสบการณ์ของเรา

ดังที่กล่าวไว้ การแกว่งตัวไม่ได้ขึ้นอยู่กับว่ามีนวัตกรรมหรือการทำงานหนักมากเพียงใด แต่ส่วนใหญ่ขึ้นอยู่กับปริมาณสินเชื่อที่มีอยู่

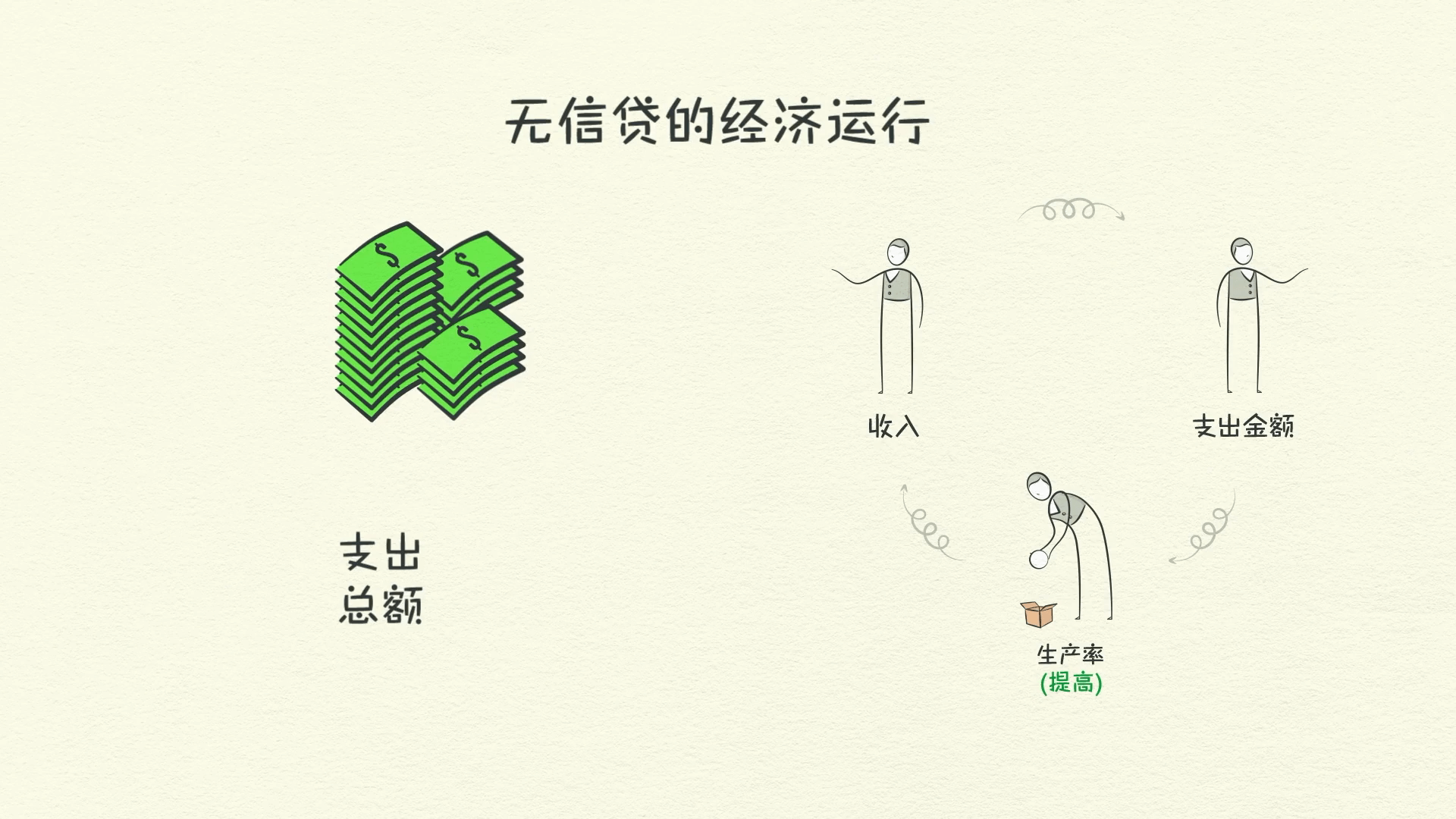

เศรษฐกิจที่ไม่มีสินเชื่อ

ลองจินตนาการถึงเศรษฐกิจที่ไม่มีสินเชื่อสักครู่

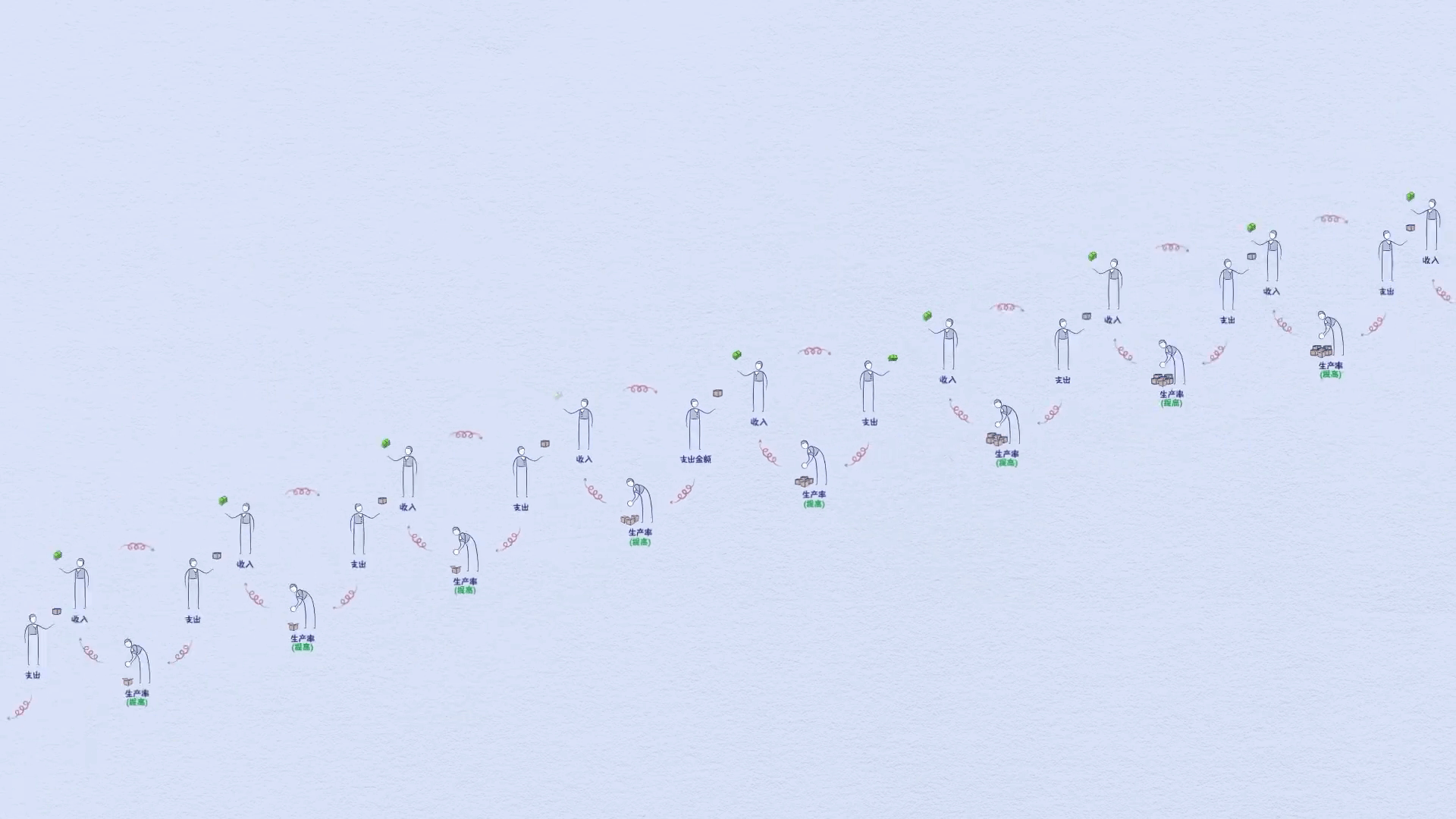

ในเศรษฐกิจนี้ วิธีเดียวที่ผมจะเพิ่มการใช้จ่ายได้คือการเพิ่มรายได้ ซึ่งต้องให้ผมมีผลผลิตมากขึ้นและทำงานมากขึ้น ผลผลิตที่เพิ่มขึ้นเป็นหนทางเดียวสู่การเติบโต เนื่องจากค่าใช้จ่ายของผมคือรายได้ของคนอื่น เศรษฐกิจจึงเติบโตทุกครั้งที่ผมหรือคนอื่นมีผลผลิตมากขึ้น

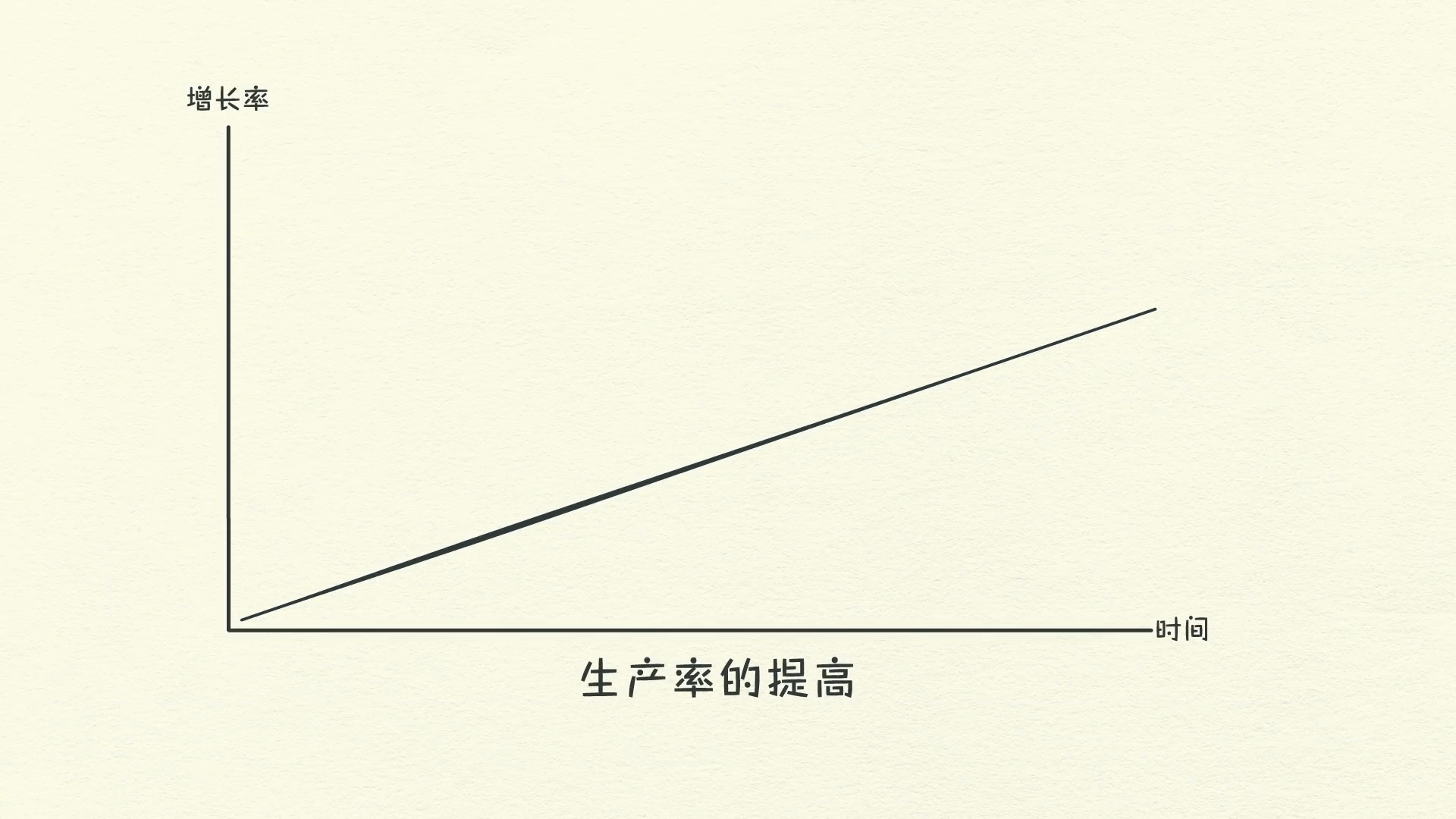

หากเราติดตามธุรกรรมและเล่นตามนี้ เราจะเห็นความก้าวหน้าเช่นเส้นการเติบโตของผลผลิต

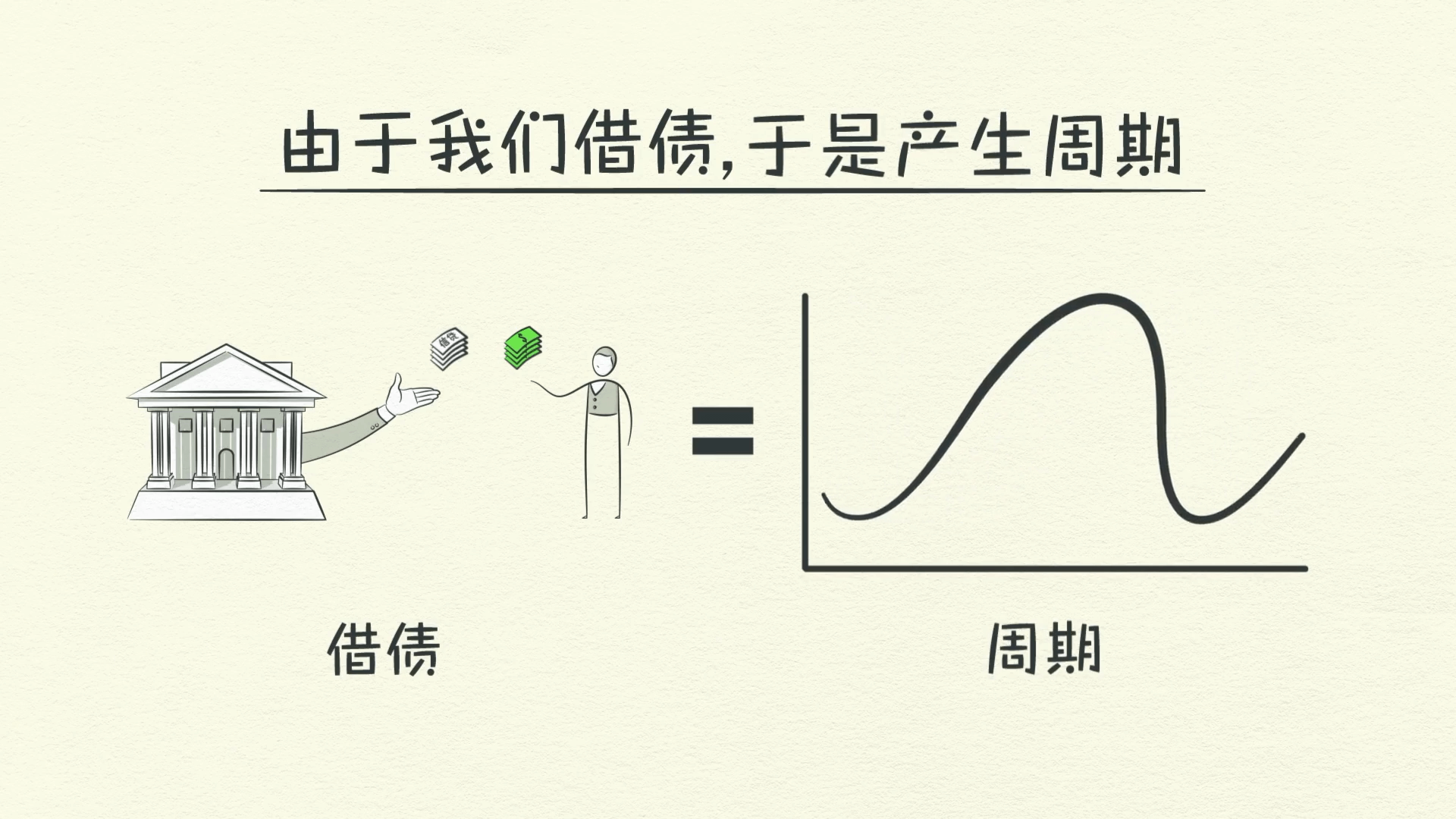

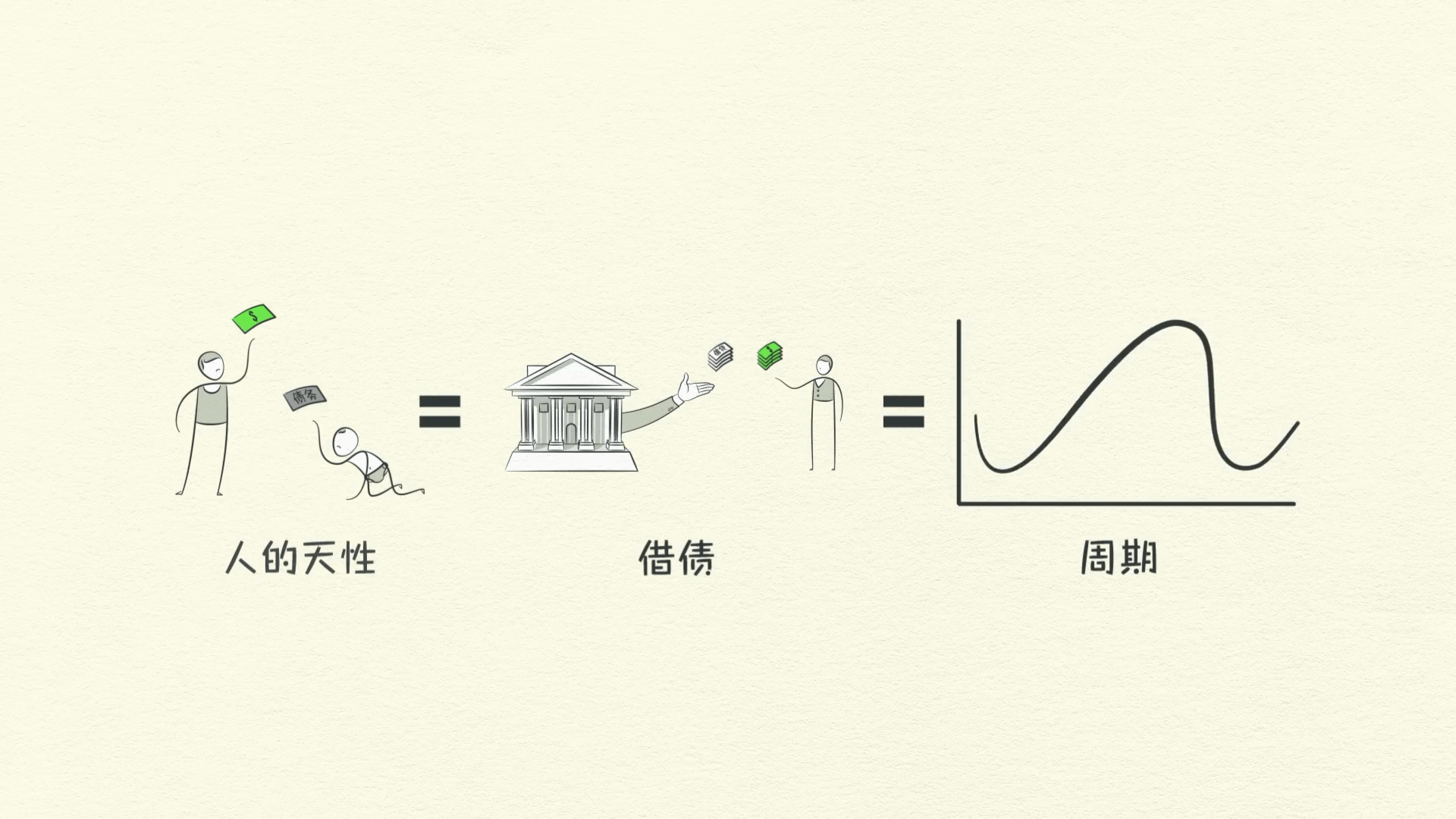

แต่เนื่องจากเรากู้ยืม เราจึงมีวัฏจักร สิ่งนี้ไม่ได้เกิดจากกฎหมายหรือข้อบังคับใดๆ แต่เกิดจากธรรมชาติของมนุษย์และวิธีการทำงานของสินเชื่อ

ลองคิดว่าการกู้ยืมเป็นเพียงวิธีการดึงการใช้จ่ายไปข้างหน้า เพื่อซื้อสิ่งที่คุณไม่สามารถจ่ายได้ คุณต้องใช้จ่ายมากกว่าที่คุณหาได้

ในการทำเช่นนี้ คุณต้องยืมจากตัวคุณเองในอนาคต การทำเช่นนั้น คุณจะสร้างช่วงเวลาในอนาคตที่คุณต้องใช้จ่ายน้อยกว่าที่คุณหาได้เพื่อจ่ายคืน มันเริ่มดูเหมือนวัฏจักรอย่างรวดเร็ว

โดยพื้นฐานแล้ว ทุกครั้งที่คุณกู้ยืมเงิน คุณจะสร้างวัฏจักร นี่เป็นเรื่องจริงสำหรับบุคคลเช่นเดียวกับเศรษฐกิจ นี่คือเหตุผลว่าทำไมการทำความเข้าใจสินเชื่อจึงสำคัญมาก เพราะมันจะทำให้เกิดชุดของเหตุการณ์ทางกลไกที่คาดเดาได้ซึ่งจะเกิดขึ้นในอนาคต

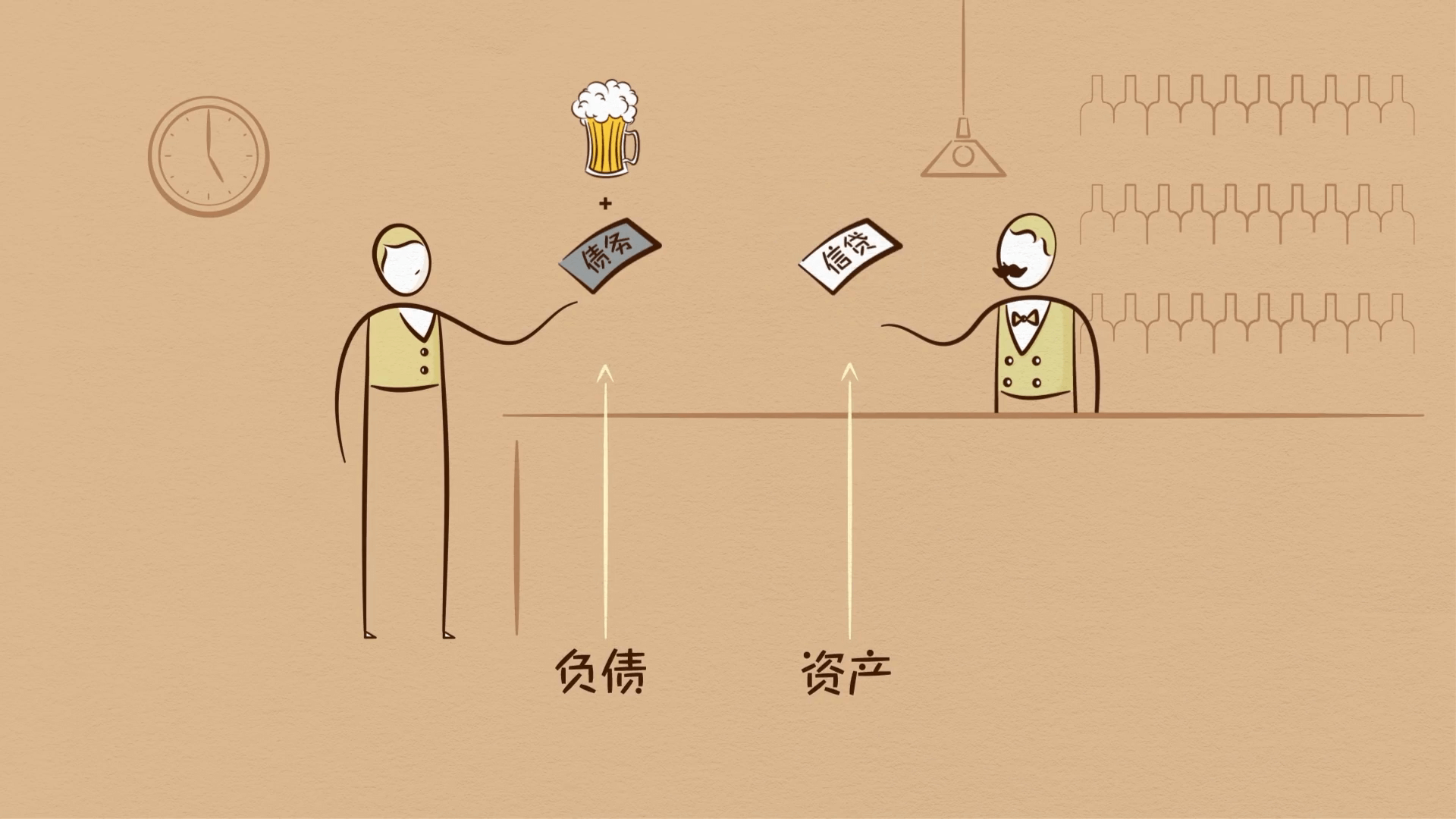

สินเชื่อเทียบกับเงิน

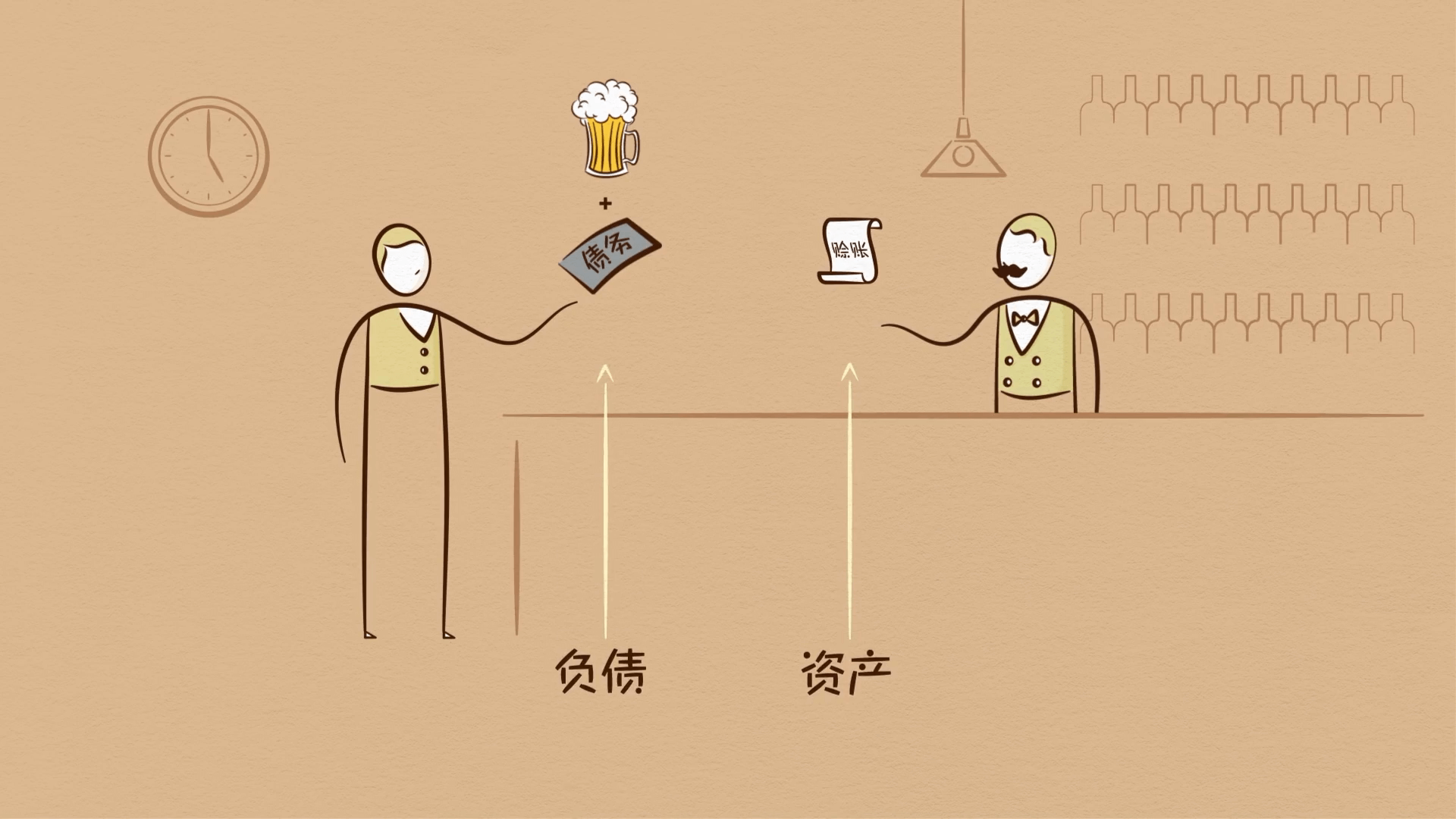

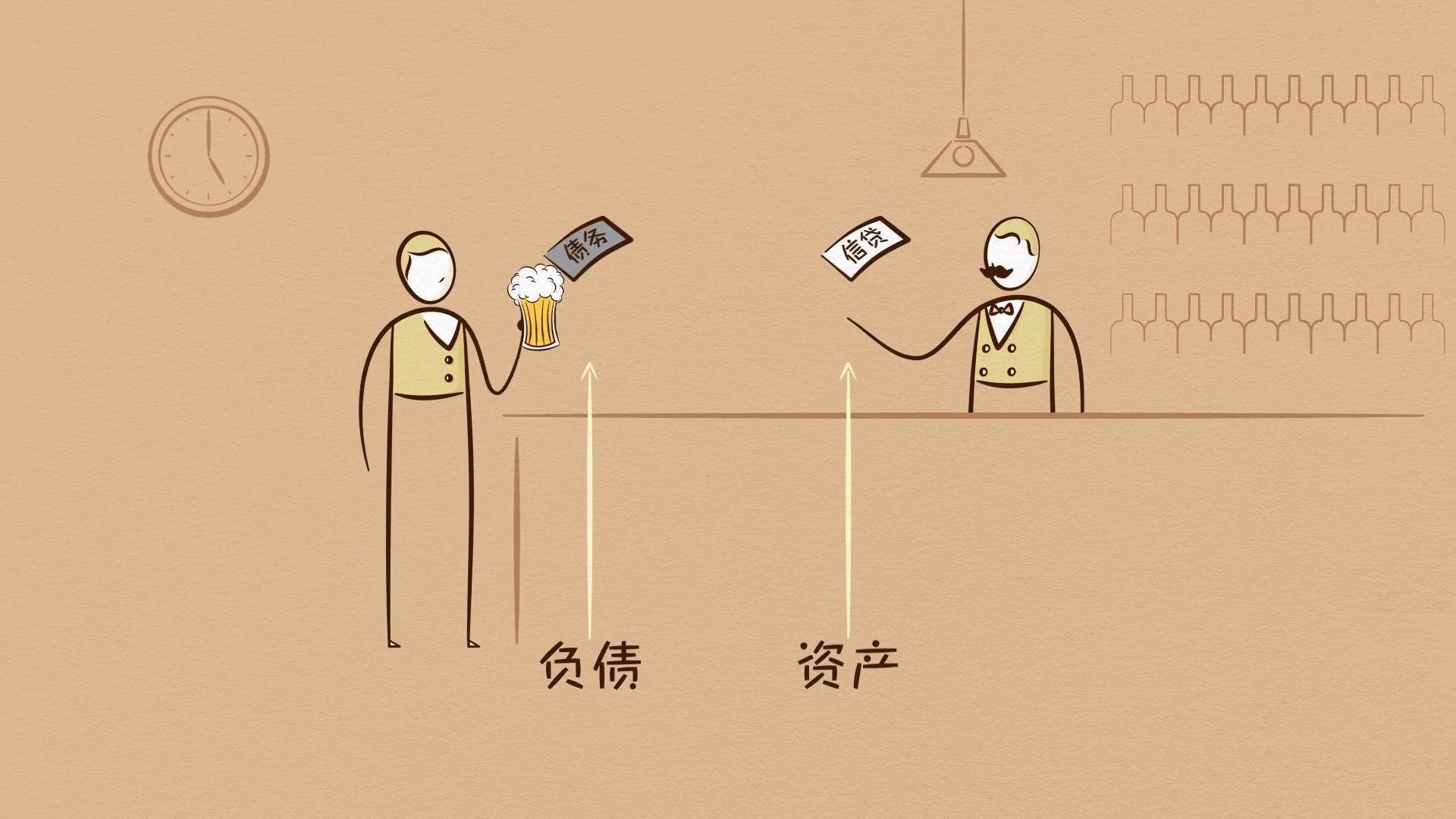

สิ่งนี้ทำให้สินเชื่อแตกต่างจากเงิน เงินคือสิ่งที่ใช้ชำระธุรกรรม เมื่อคุณซื้อเบียร์จากบาร์เทนเดอร์ด้วยเงินสด ธุรกรรมจะถูกชำระทันที

แต่เมื่อคุณซื้อเบียร์ด้วยสินเชื่อ เช่น การแปะโป้ง คุณกำลังสัญญาว่าจะจ่ายในอนาคต คุณและบาร์เทนเดอร์สร้างสินทรัพย์และหนี้สินร่วมกัน คุณเพิ่งสร้างสินเชื่อจากความว่างเปล่า จนกระทั่งคุณชำระหนี้ในภายหลัง สินทรัพย์และหนี้สินถึงจะหายไป หนี้จะหมดไป และธุรกรรมจะถูกตัดสิน

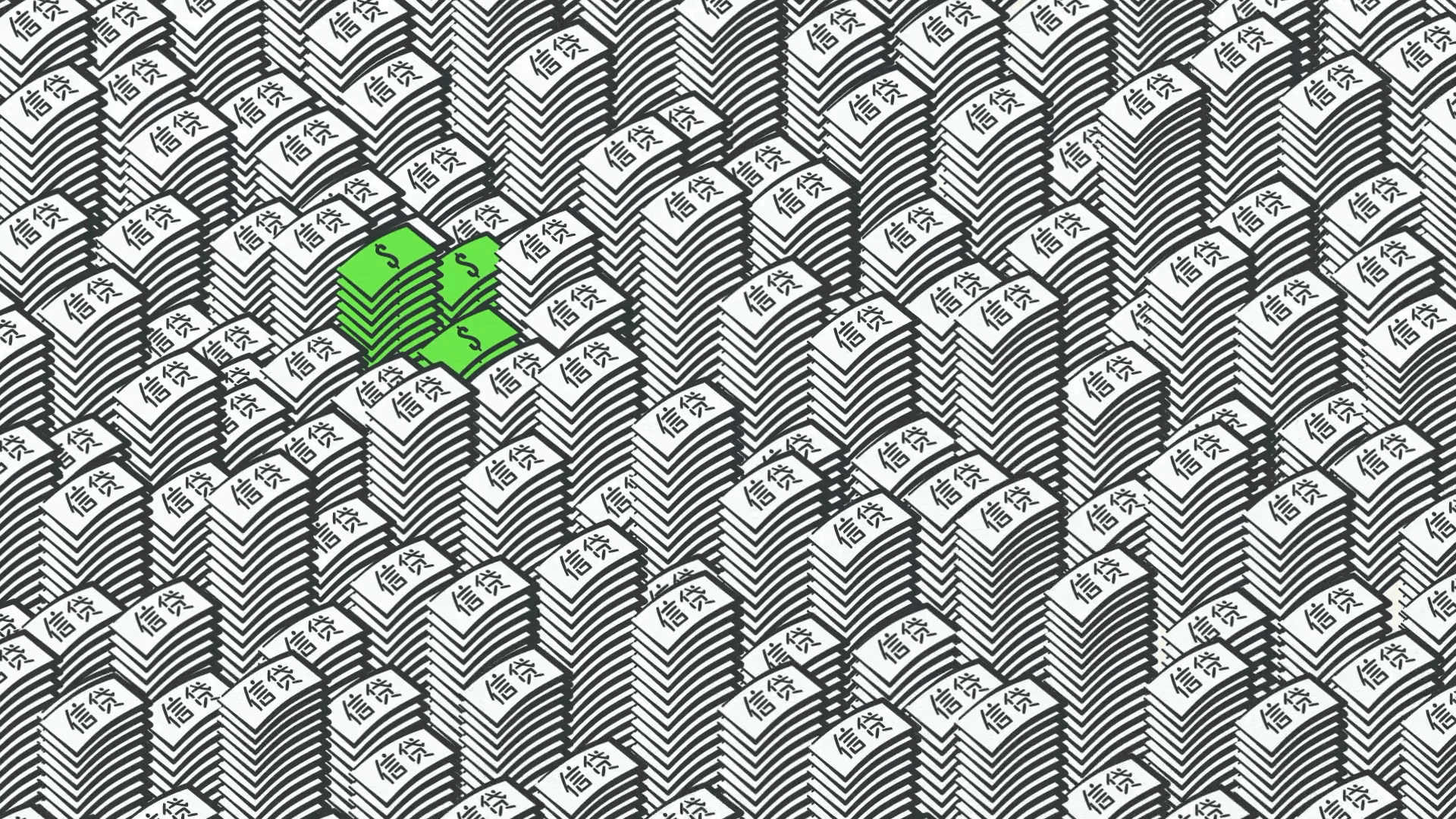

สิ่งที่คนเราเรียกว่าเงิน ส่วนใหญ่แล้วคือสินเชื่อ

ความจริงก็คือ สิ่งที่คนส่วนใหญ่เรียกว่าเงิน จริงๆ แล้วคือสินเชื่อ จำนวนสินเชื่อทั้งหมดในสหรัฐอเมริกาอยู่ที่ประมาณ 50 ล้านล้านดอลลาร์ และจำนวนเงินรวมอยู่ที่ประมาณ 3 ล้านล้านดอลลาร์เท่านั้น จำไว้ว่าในเศรษฐกิจที่ไม่มีสินเชื่อ ทางเดียวที่จะเพิ่มการใช้จ่ายได้คือการผลิตให้มากขึ้น แต่ในเศรษฐกิจที่มีสินเชื่อ คุณสามารถเพิ่มการใช้จ่ายได้ด้วยการกู้ยืม

เป็นผลให้เศรษฐกิจที่มีสินเชื่อมีการใช้จ่ายมากกว่า และช่วยให้รายได้เพิ่มขึ้นเร็วกว่าผลผลิตในระยะสั้น แต่ไม่ใช่ในระยะยาว

อย่าเข้าใจผมผิด สินเชื่อไม่ได้เป็นสิ่งที่เลวร้ายที่ทำให้เกิดวัฏจักรเท่านั้น

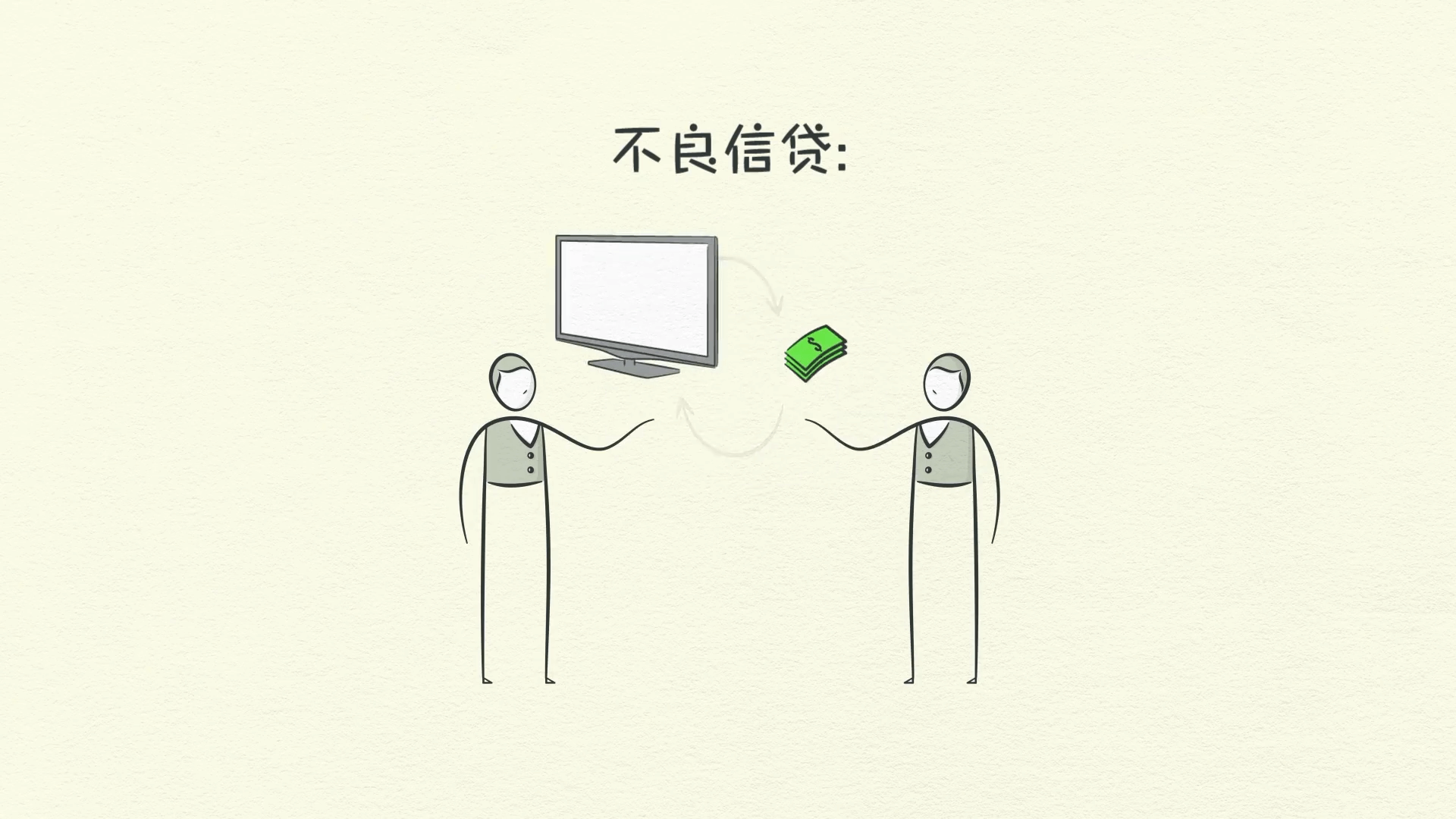

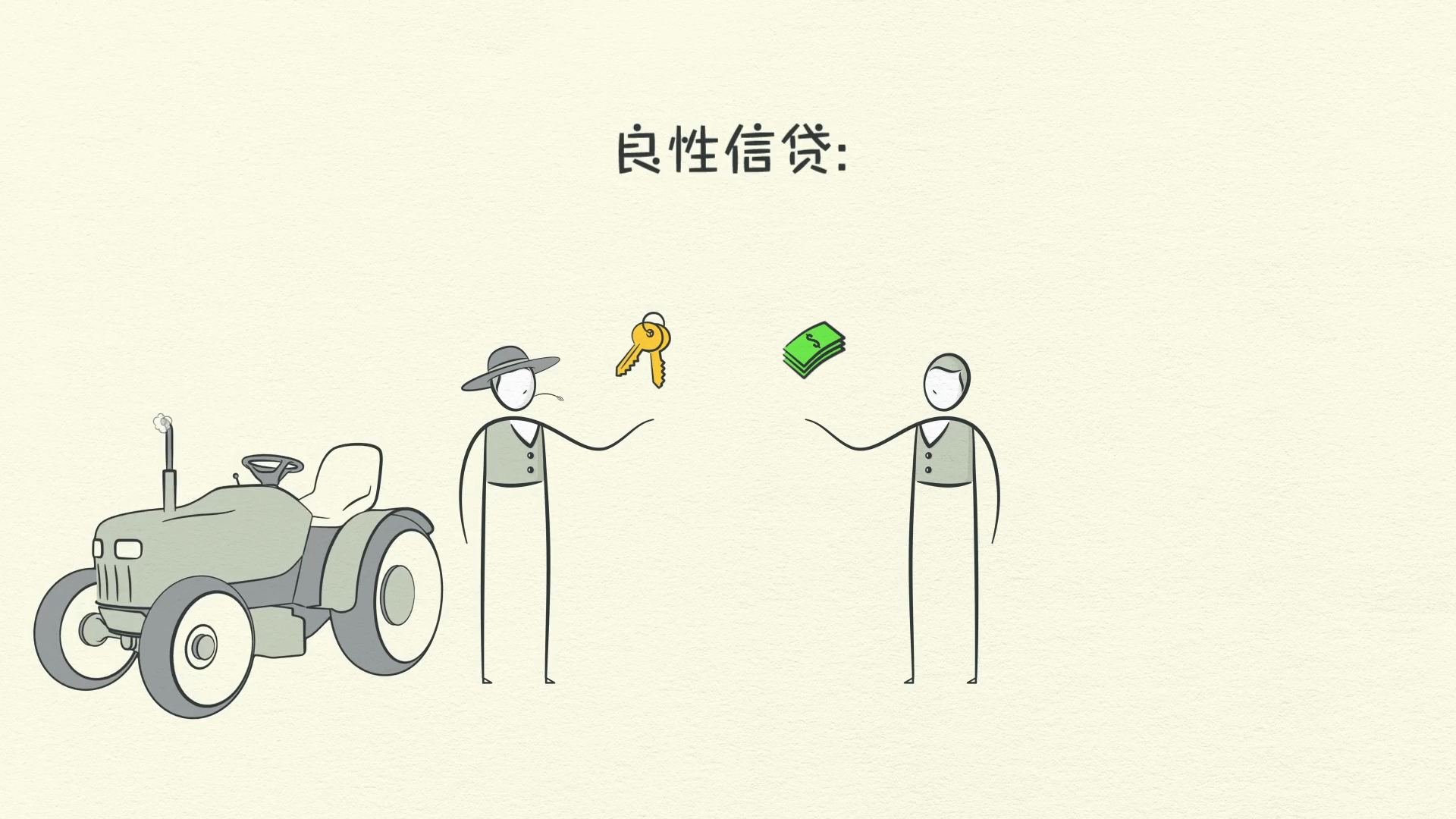

สินเชื่อที่ไม่ดี vs สินเชื่อที่ดี

มันไม่ดีเมื่อใช้เพื่อเป็นทุนในการบริโภคเกินตัวซึ่งไม่สามารถชำระคืนได้

อย่างไรก็ตาม มันดีเมื่อใช้เพื่อจัดสรรทรัพยากรอย่างมีประสิทธิภาพและสร้างรายได้เพื่อให้คุณสามารถชำระหนี้ได้

ตัวอย่างเช่น หากคุณกู้เงินเพื่อซื้อทีวีจอยักษ์ มันไม่ได้สร้างรายได้ให้คุณเพื่อชำระหนี้คืน

แต่ถ้าคุณกู้เงินเพื่อซื้อรถไถนา และรถไถนานั้นช่วยให้คุณเก็บเกี่ยวพืชผลได้มากขึ้นและได้เงินมากขึ้น คุณก็สามารถชำระหนี้และปรับปรุงความเป็นอยู่ของคุณได้

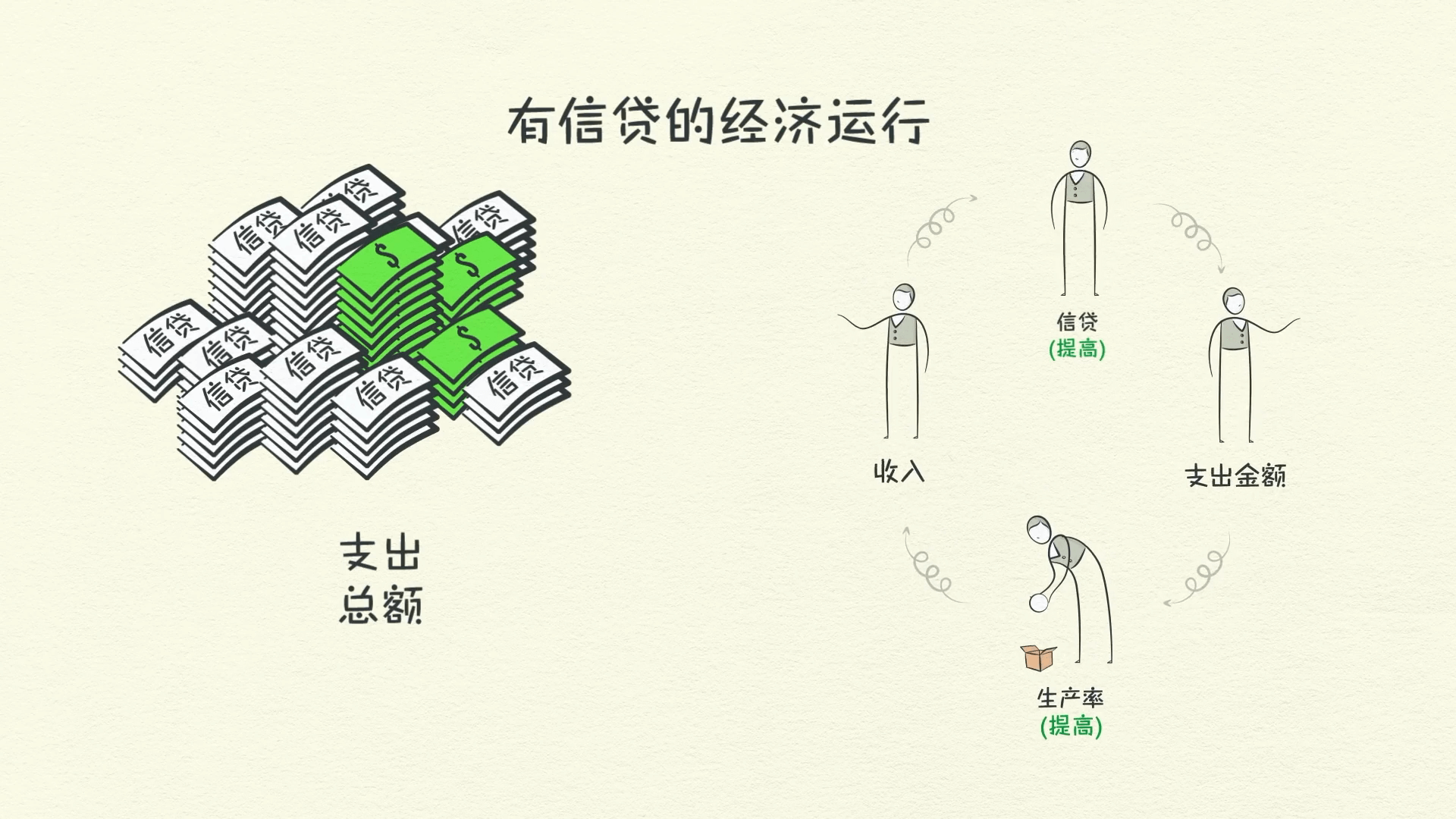

สินเชื่อขับเคลื่อนการเติบโตทางเศรษฐกิจอย่างไร

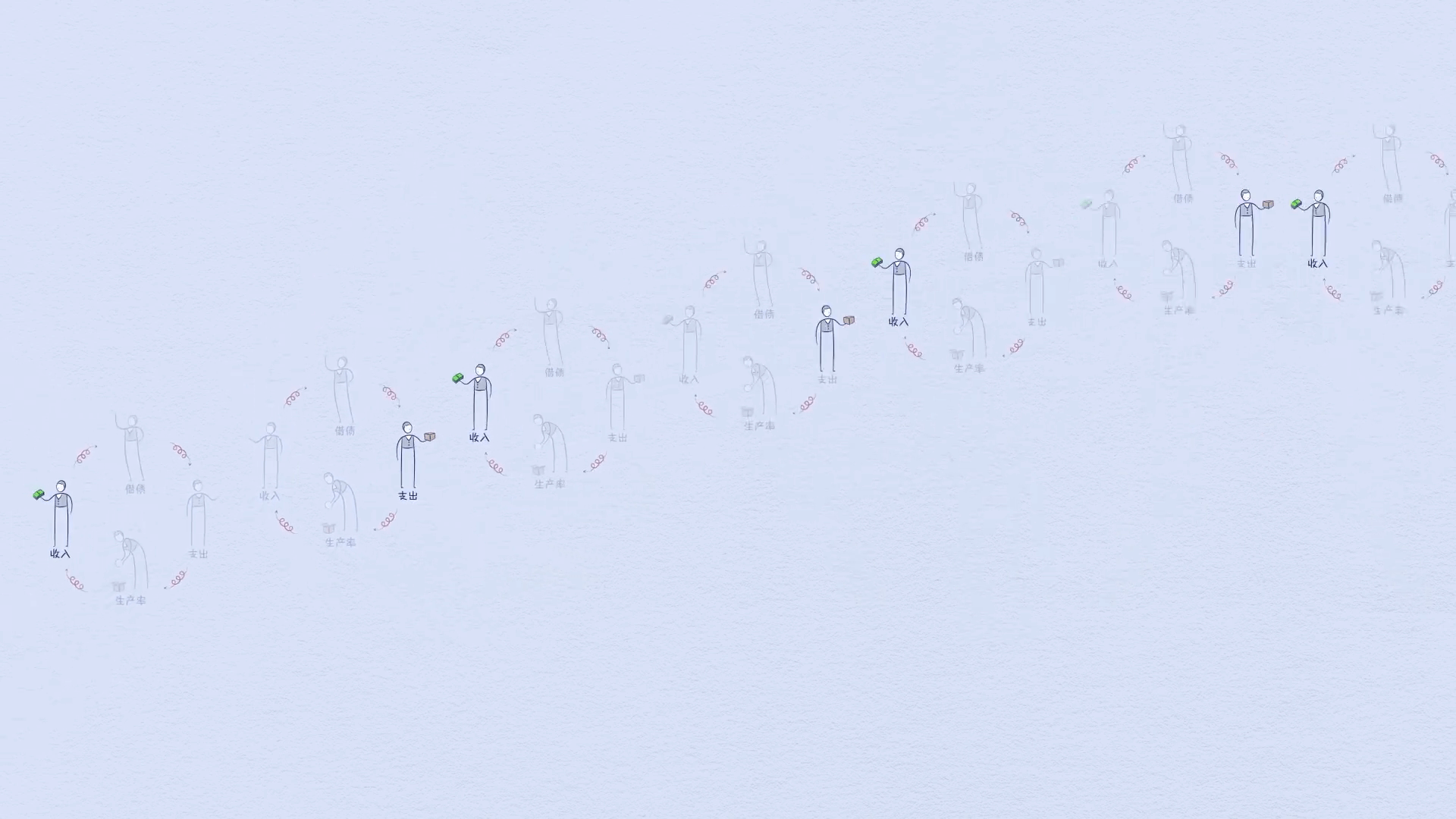

ในเศรษฐกิจที่มีสินเชื่อ เราสามารถติดตามธุรกรรมและดูว่าสินเชื่อสร้างการเติบโตได้อย่างไร

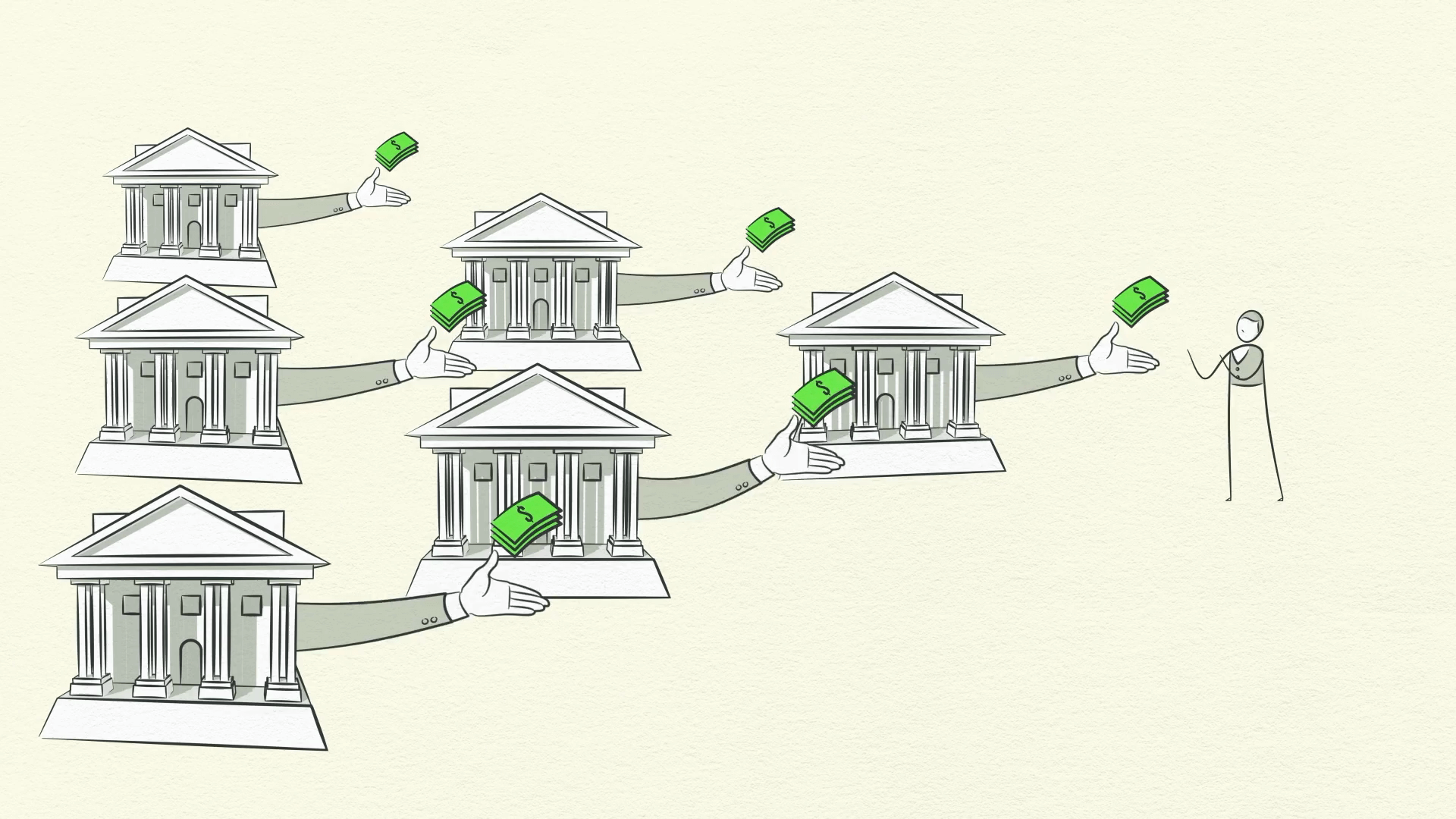

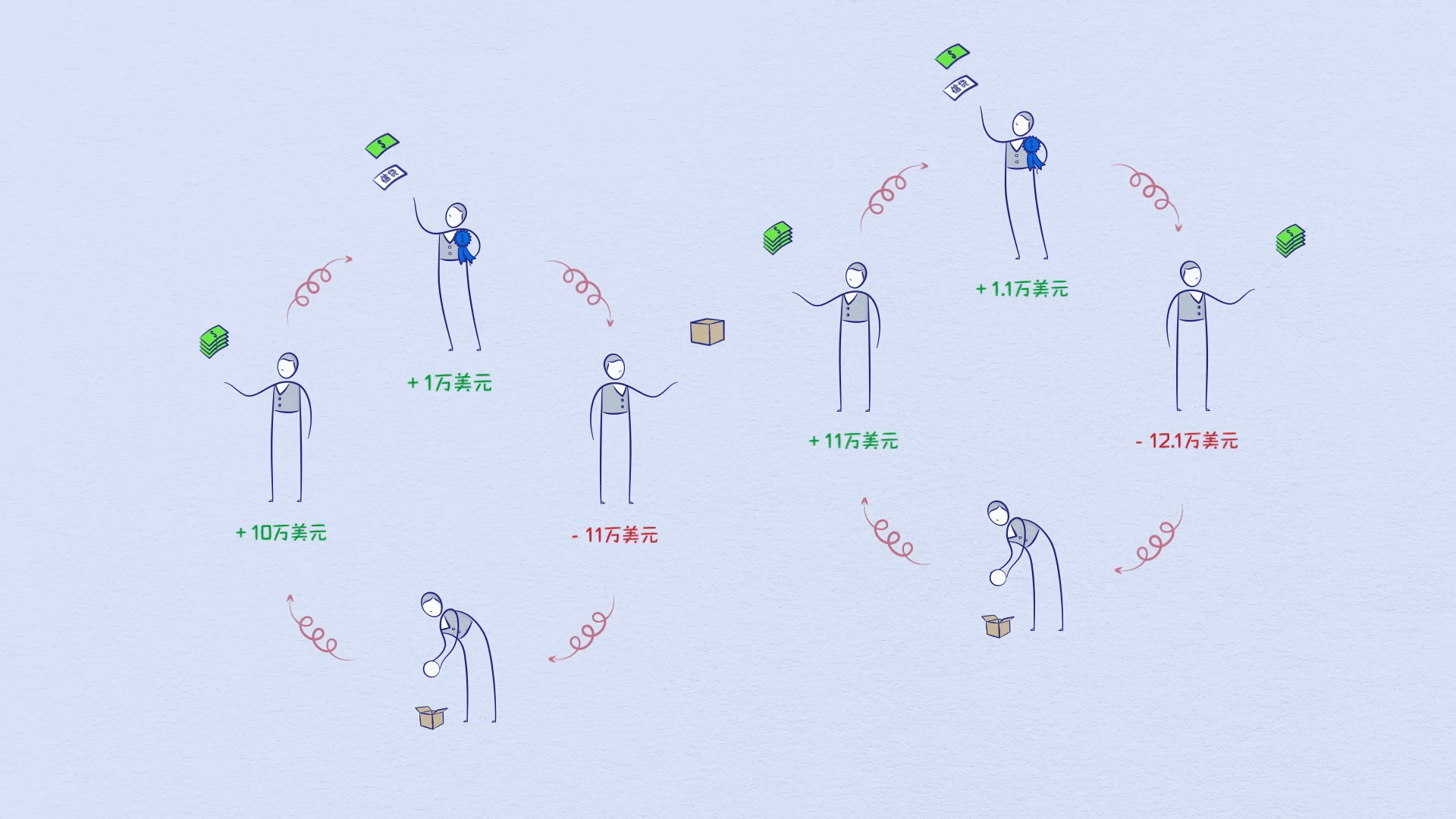

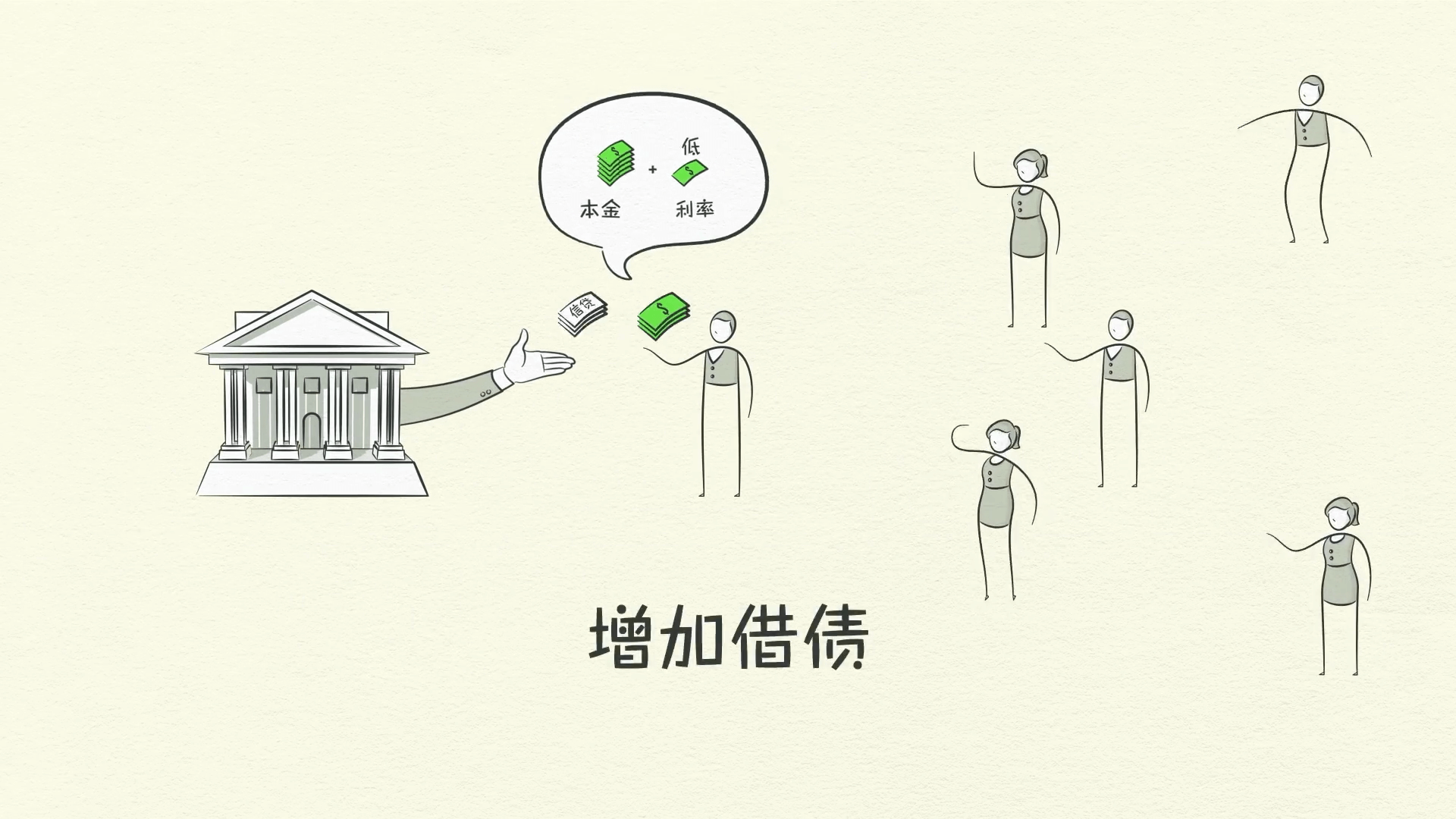

ขอยกตัวอย่าง: สมมติว่าคุณมีรายได้ 100,000 ดอลลาร์ต่อปีและไม่มีหนี้ คุณมีเครดิตดีพอที่จะกู้ 10,000 ดอลลาร์จากบัตรเครดิตของคุณ ดังนั้นคุณสามารถใช้จ่ายได้ 110,000 ดอลลาร์ แม้ว่าคุณจะมีรายได้เพียง 100,000 ดอลลาร์ก็ตาม เนื่องจากการใช้จ่ายของคุณคือรายได้ของผู้อื่น บางคนจึงมีรายได้ 110,000 ดอลลาร์ คนที่มีรายได้ 110,000 ดอลลาร์และไม่มีหนี้ สามารถกู้ได้ 11,000 ดอลลาร์ ดังนั้นเขาสามารถใช้จ่ายได้ 121,000 ดอลลาร์ แม้ว่าเขาจะมีรายได้เพียง 110,000 ดอลลาร์ก็ตาม

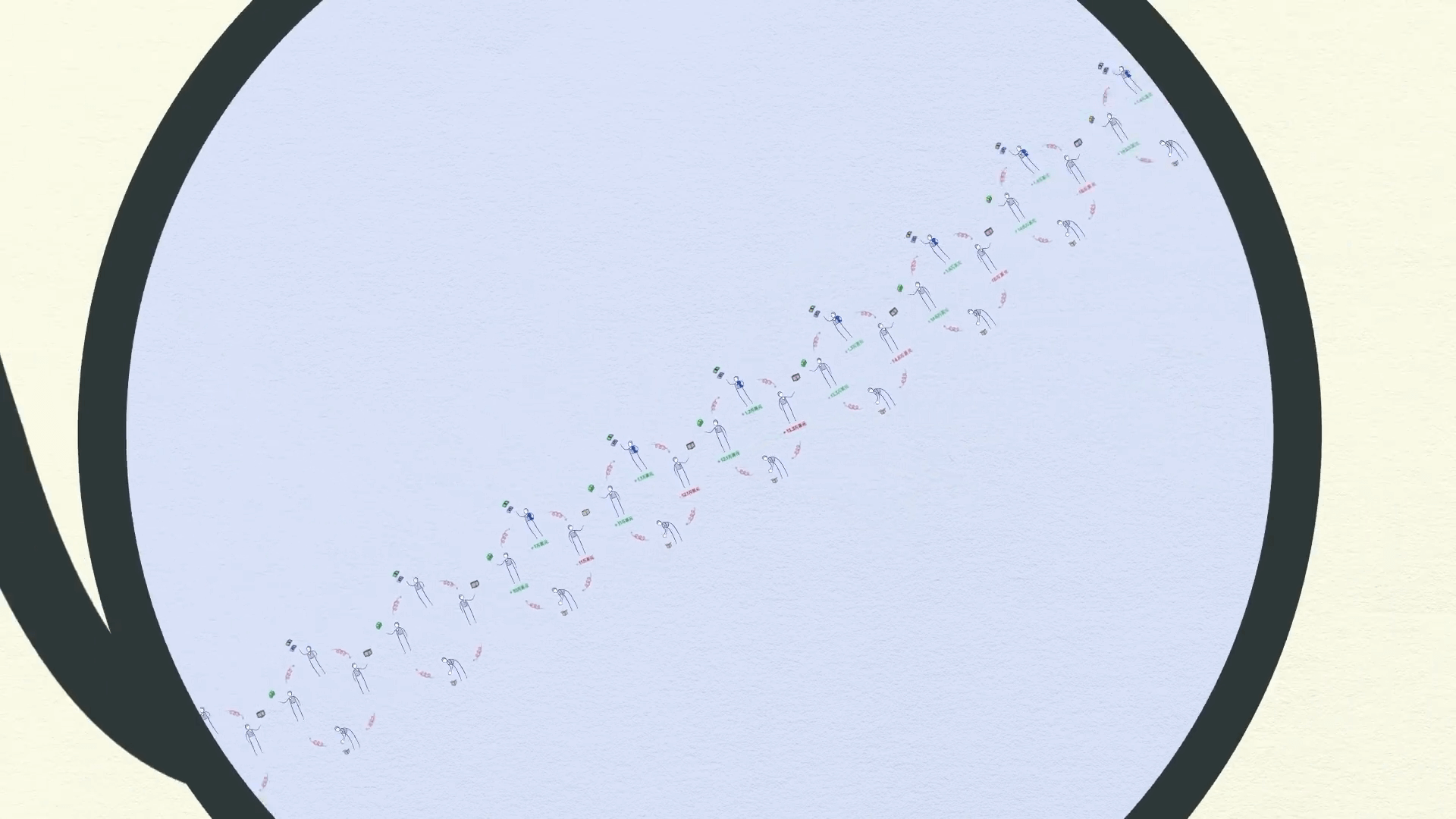

การใช้จ่ายของเขาคือรายได้ของผู้อื่น และโดยการติดตามธุรกรรม เราจะเห็นได้ว่ากระบวนการนี้ทำงานอย่างไรในรูปแบบการเสริมแรงตัวเอง แต่จำไว้ว่าการกู้ยืมสร้างวัฏจักร และหากวัฏจักรขึ้นไป ในที่สุดมันก็ต้องลงมา สิ่งนี้นำเราไปสู่วัฏจักรหนี้ระยะสั้น

วงจรหนี้ระยะสั้น

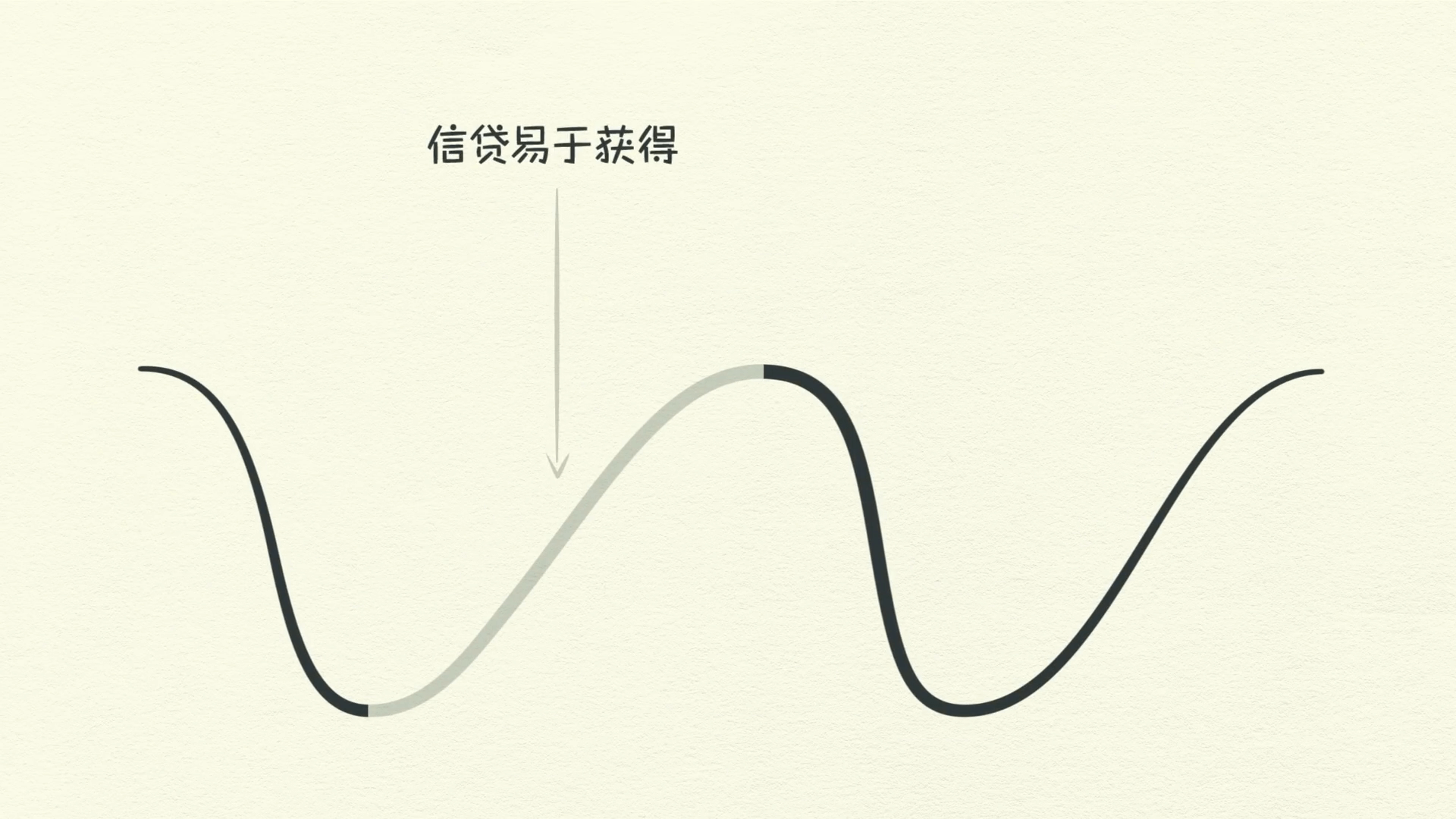

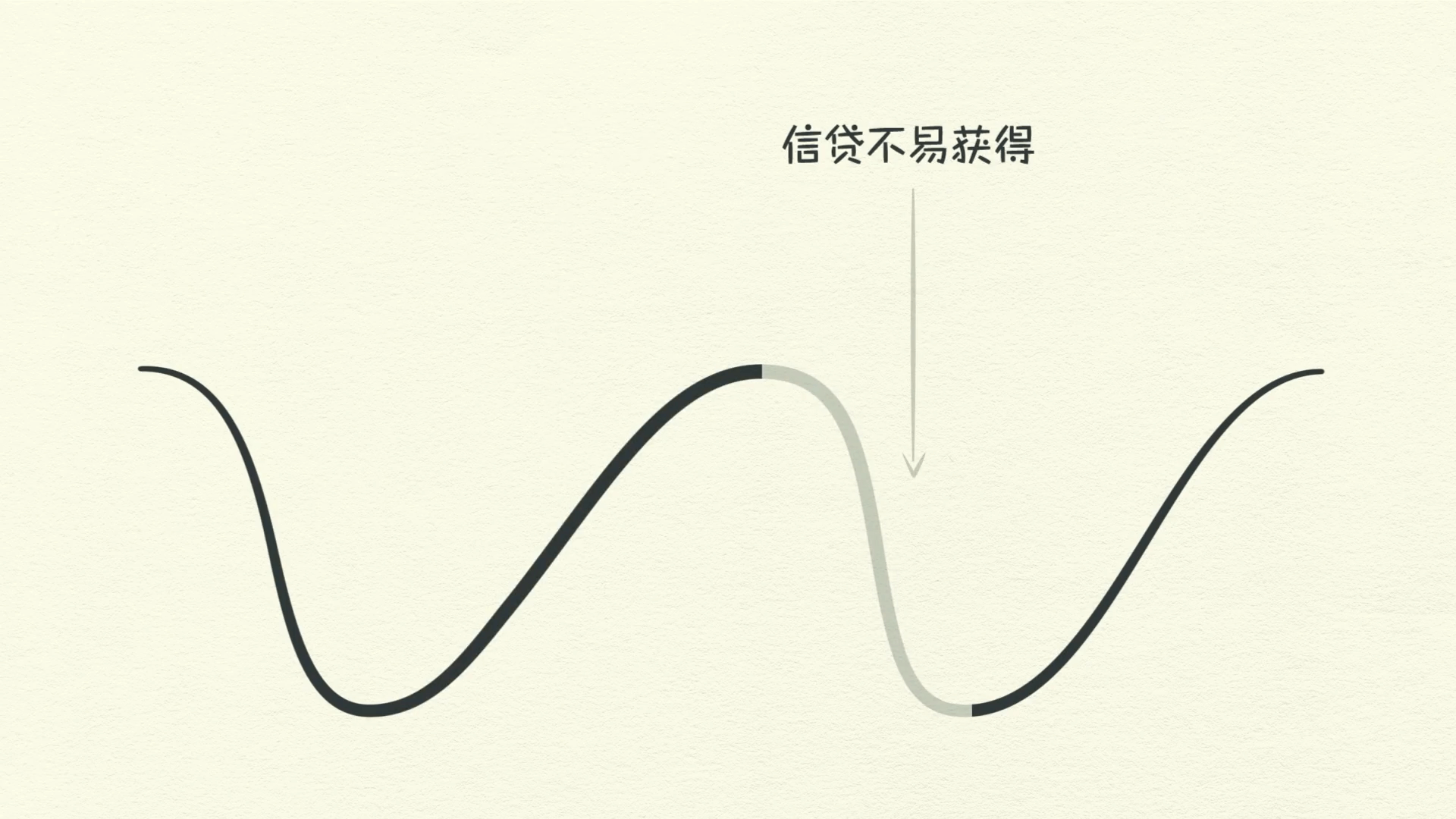

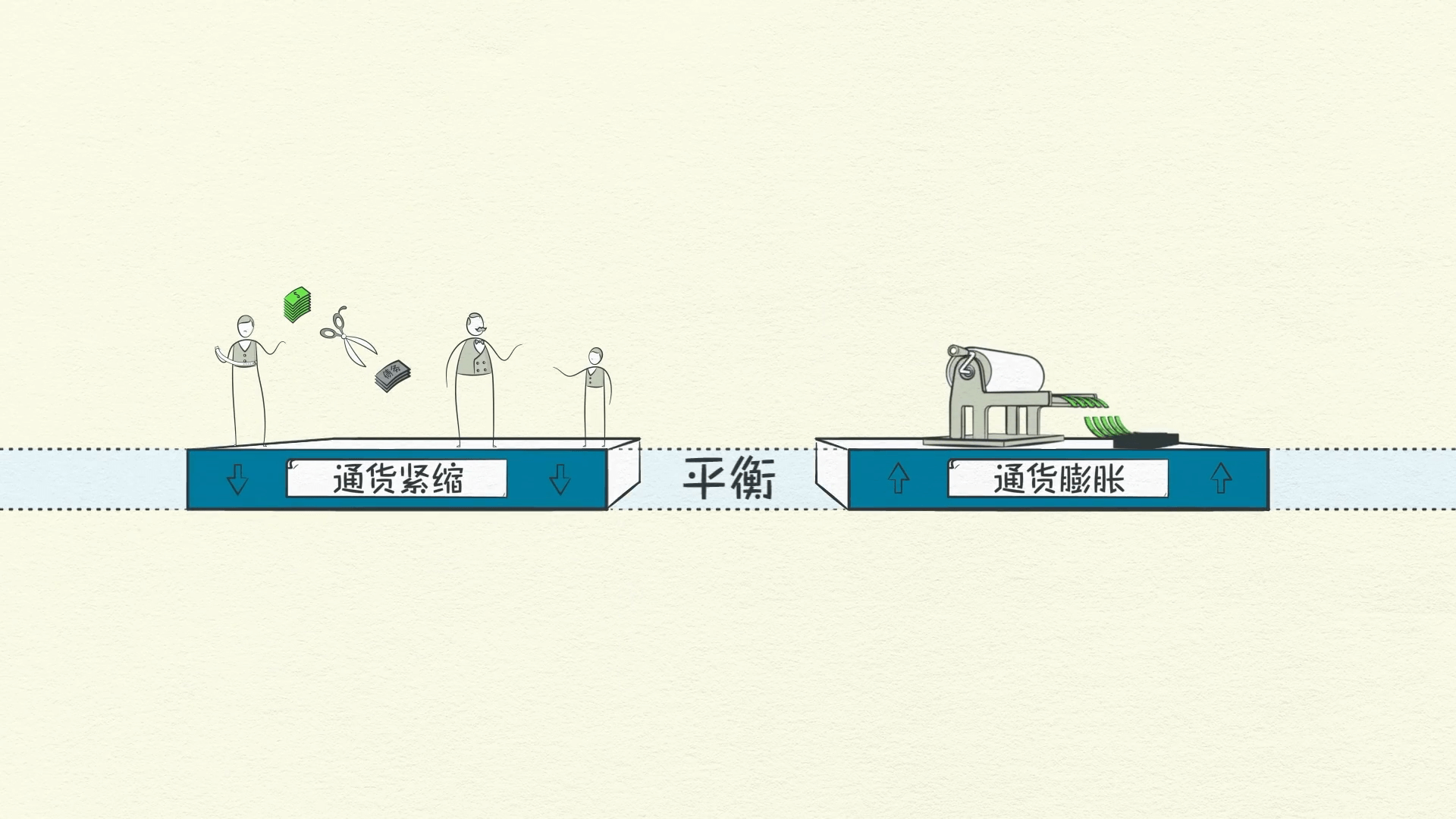

เมื่อกิจกรรมทางเศรษฐกิจเพิ่มขึ้น เราเห็นการขยายตัว - ระยะแรกของวัฏจักรหนี้ระยะสั้น การใช้จ่ายยังคงเพิ่มขึ้น และราคาเริ่มสูงขึ้น สิ่งนี้เกิดขึ้นเนื่องจากการใช้จ่ายที่เพิ่มขึ้นได้รับแรงหนุนจากสินเชื่อ - ซึ่งสามารถสร้างขึ้นได้ทันทีจากความว่างเปล่า เมื่อจำนวนการใช้จ่ายและรายได้เติบโตเร็วกว่าการผลิตสินค้า ราคาก็จะสูงขึ้น

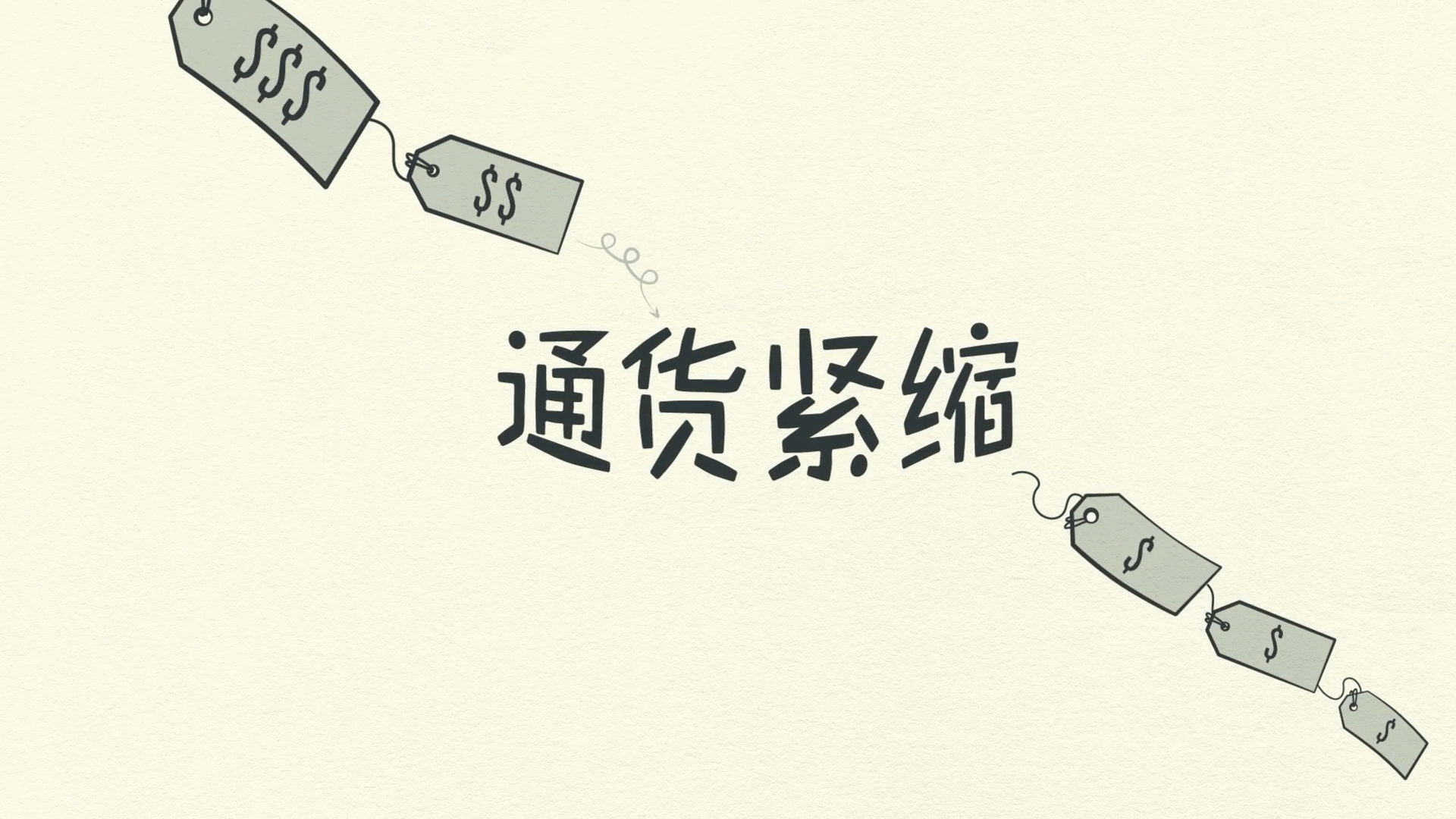

เราเรียกราคาที่สูงขึ้นว่า เงินเฟ้อ

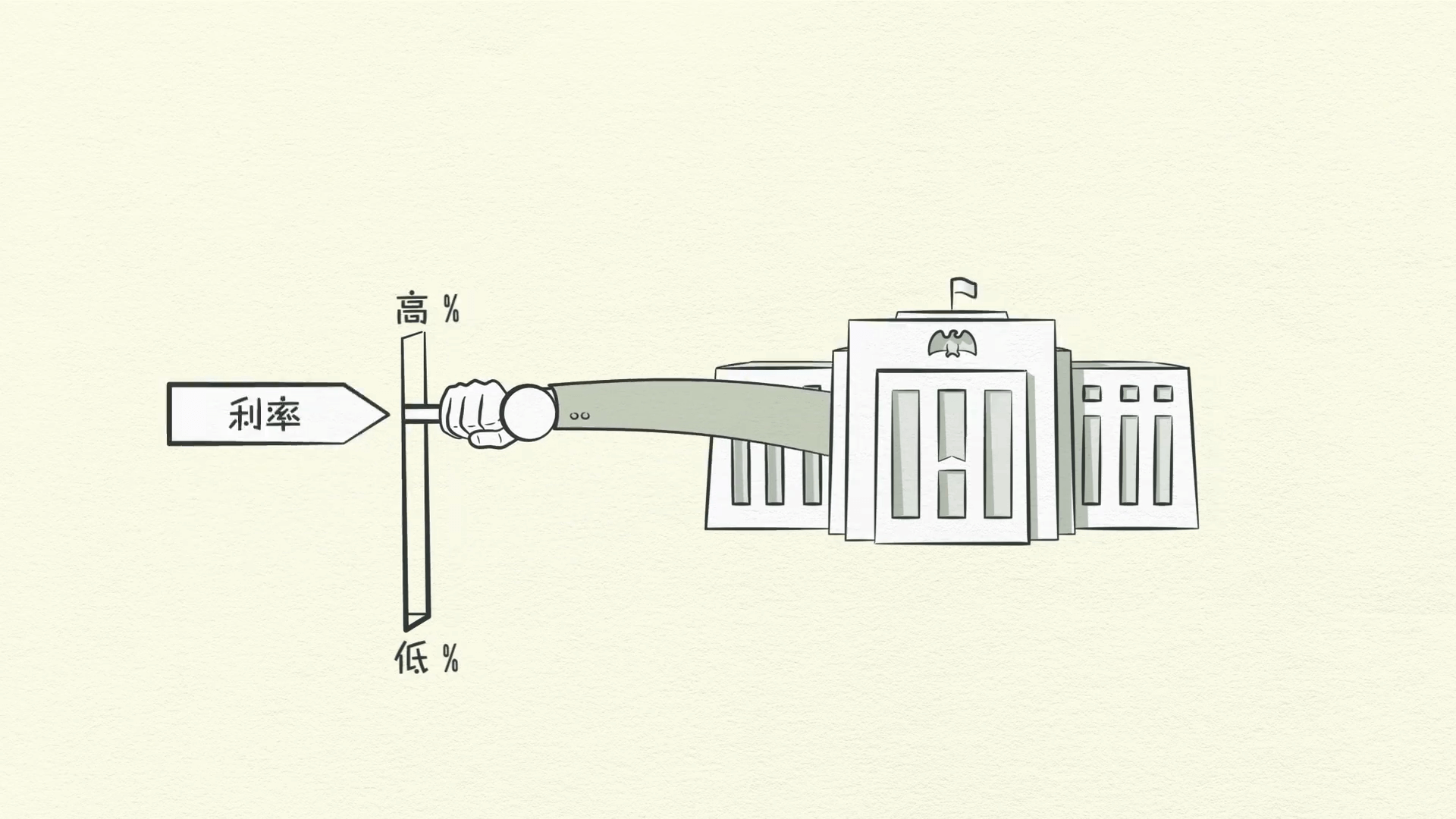

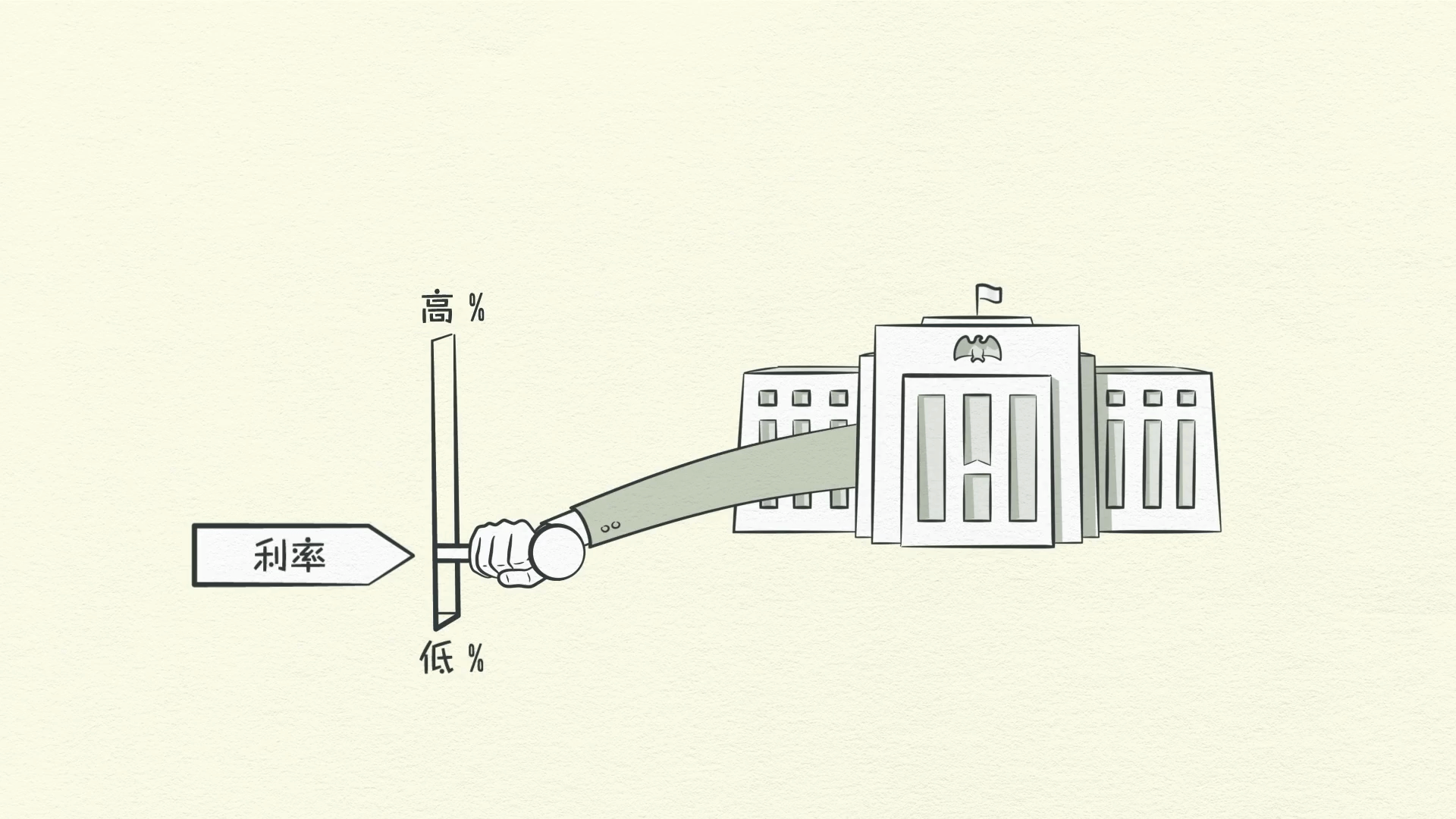

ธนาคารกลางไม่ต้องการเงินเฟ้อมากเกินไปเพราะทำให้เกิดปัญหา เมื่อเห็นราคาพุ่งสูงขึ้น ก็จะขึ้นอัตราดอกเบี้ย

ด้วยอัตราดอกเบี้ยที่สูงขึ้น คนจำนวนน้อยลงสามารถที่จะกู้ยืมเงินได้ และต้นทุนของหนี้ที่มีอยู่ก็สูงขึ้น ลองนึกถึงการชำระเงินรายเดือนในบัตรเครดิตของคุณที่เพิ่มขึ้นดูสิครับ เนื่องจากผู้คนกู้ยืมน้อยลงและมีการชำระหนี้ที่สูงขึ้น พวกเขาจึงมีเงินเหลือใช้น้อยลง การใช้จ่ายจึงชะลอตัวลง และเนื่องจากการใช้จ่ายของคนหนึ่งคือรายได้ของอีกคนหนึ่ง รายได้จึงลดลง และเป็นเช่นนี้ต่อไป

เมื่อผู้คนใช้จ่ายน้อยลง ราคาก็ลดลง เราเรียกสิ่งนี้ว่า เงินฝืด

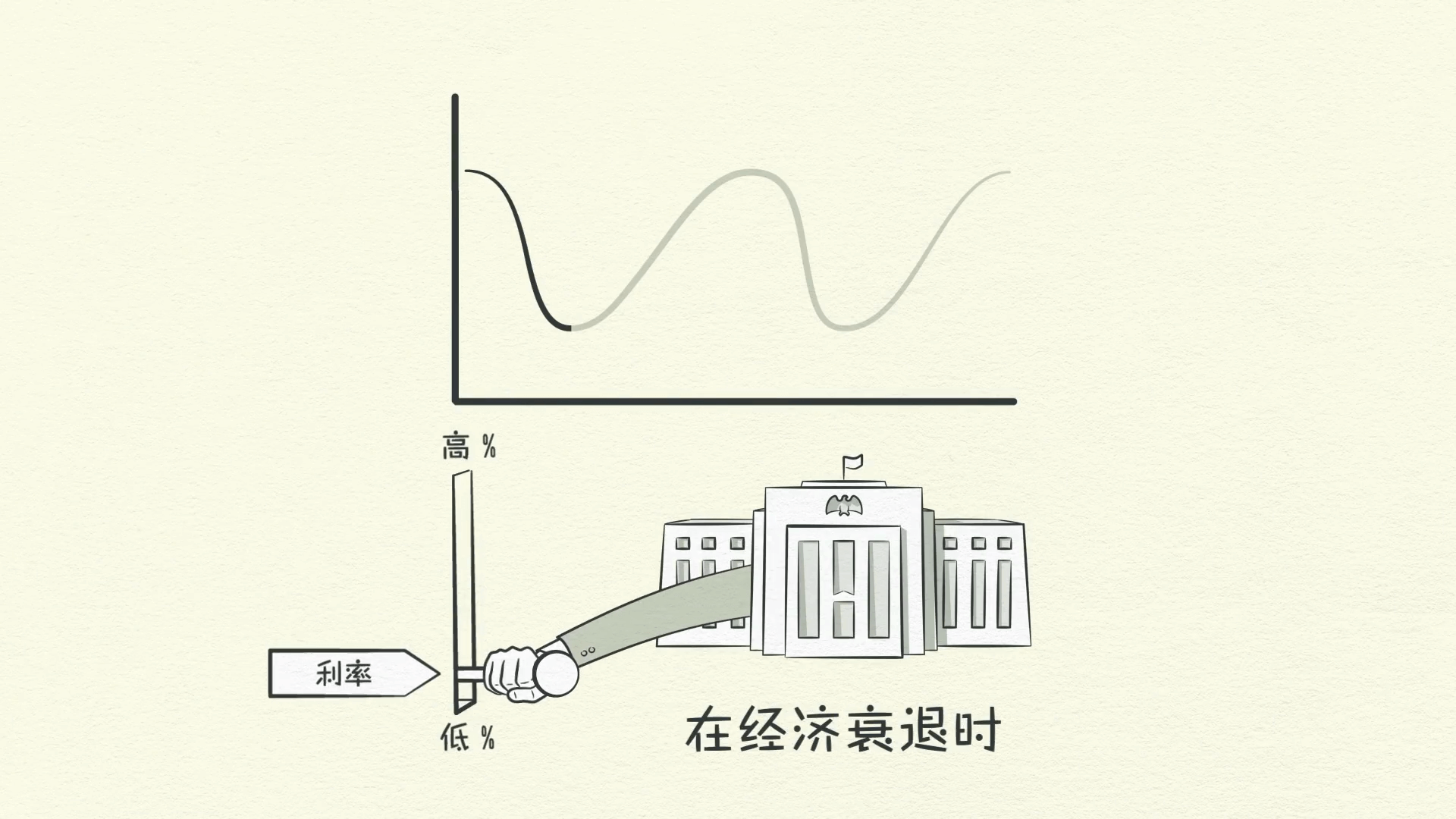

กิจกรรมทางเศรษฐกิจลดลง และเรามีภาวะถดถอย (recession) หากภาวะถดถอยรุนแรงเกินไปและอัตราเงินเฟ้อไม่เป็นปัญหาอีกต่อไป ธนาคารกลางจะลดอัตราดอกเบี้ยเพื่อให้ทุกอย่างฟื้นตัวอีกครั้ง ด้วยอัตราดอกเบี้ยที่ต่ำ การชำระหนี้จะลดลง การกู้ยืมและการใช้จ่ายจะเพิ่มขึ้น และเราจะเห็นการขยายตัวอีกครั้ง

อย่างที่คุณเห็น เศรษฐกิจทำงานเหมือนเครื่องจักร ในวัฏจักรหนี้ระยะสั้น การใช้จ่ายถูกจำกัดโดยความเต็มใจของผู้ให้กู้และผู้กู้ที่จะให้และรับสินเชื่อเท่านั้น

เมื่อสินเชื่อมีอยู่ได้ง่าย ก็จะมีการขยายตัวทางเศรษฐกิจ เมื่อสินเชื่อไม่มีอยู่ ก็จะมีภาวะถดถอย

และโปรดทราบว่าวัฏจักรนี้ถูกควบคุมโดยธนาคารกลางเป็นหลัก วัฏจักรหนี้ระยะสั้นมักกินเวลา 5 - 8 ปีและเกิดขึ้นซ้ำแล้วซ้ำเล่าเป็นเวลาหลายทศวรรษ

แต่สังเกตว่าจุดต่ำสุดและจุดสูงสุดของแต่ละวัฏจักรจบลงด้วยการเติบโตที่มากขึ้นและหนี้ที่มากขึ้นกว่าวัฏจักรก่อนหน้า

ทำไม? เพราะผู้คนผลักดันมัน - พวกเขามีแนวโน้มที่จะกู้ยืมและใช้จ่ายมากขึ้น แทนที่จะจ่ายหนี้คืน มันคือธรรมชาติของมนุษย์ครับ

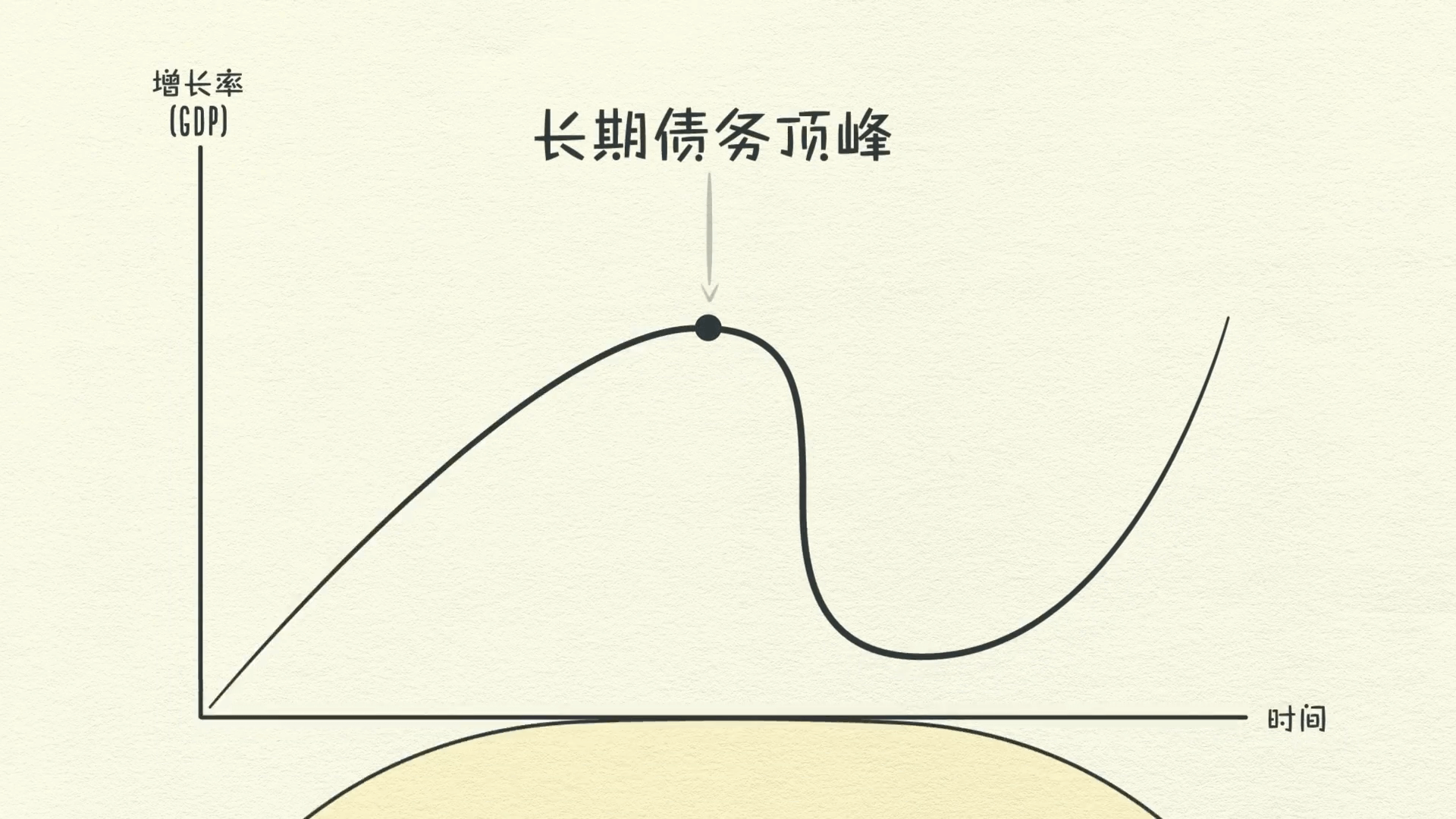

วงจรหนี้ระยะยาว

ด้วยเหตุนี้ ในระยะเวลาที่ยาวนาน หนี้จึงเพิ่มขึ้นเร็วกว่ารายได้ ทำให้เกิดวัฏจักรหนี้ระยะยาว แม้ว่าผู้คนจะเป็นหนี้มากขึ้น แต่ผู้ให้กู้ก็ยังให้อิสระในการขยายสินเชื่อ ทำไม?

เพราะทุกคนคิดว่าสิ่งต่างๆ กำลังดำเนินไปได้ด้วยดี! ผู้คนมักจะสนใจแค่สิ่งที่เกิดขึ้นล่าสุด และเกิดอะไรขึ้นล่าสุด? รายได้เพิ่มขึ้น! มูลค่าสินทรัพย์สูงขึ้น! ตลาดหุ้นพุ่งกระฉูด!

มันคือความเฟื่องฟู!

การซื้อสินค้า บริการ และสินทรัพย์ทางการเงินด้วยเงินที่ยืมมาเป็นสิ่งที่คุ้มค่า! เมื่อผู้คนทำสิ่งนั้นมากๆ เราเรียกมันว่าฟองสบู่ ดังนั้นแม้ว่าหนี้จะเพิ่มขึ้น

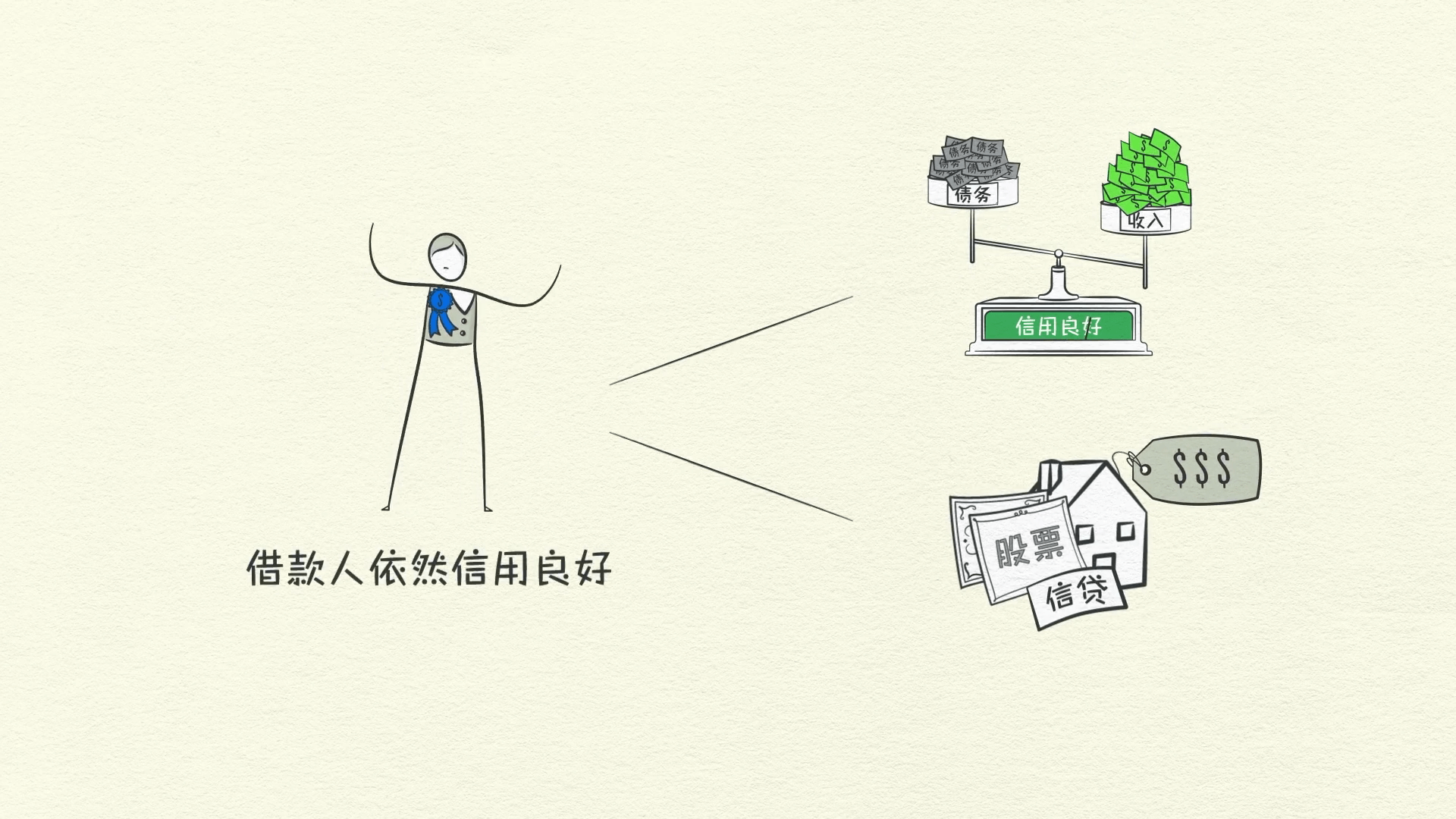

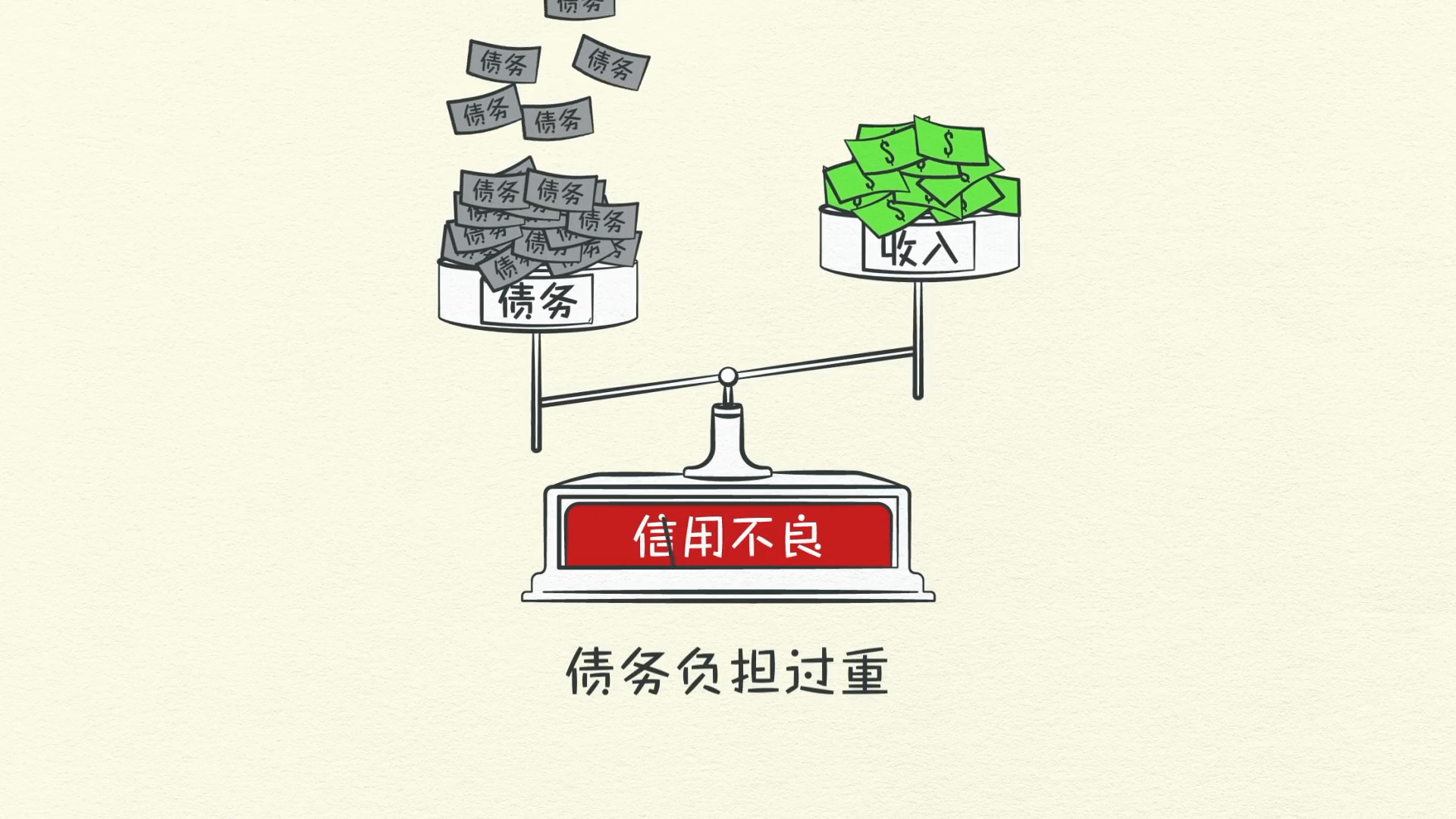

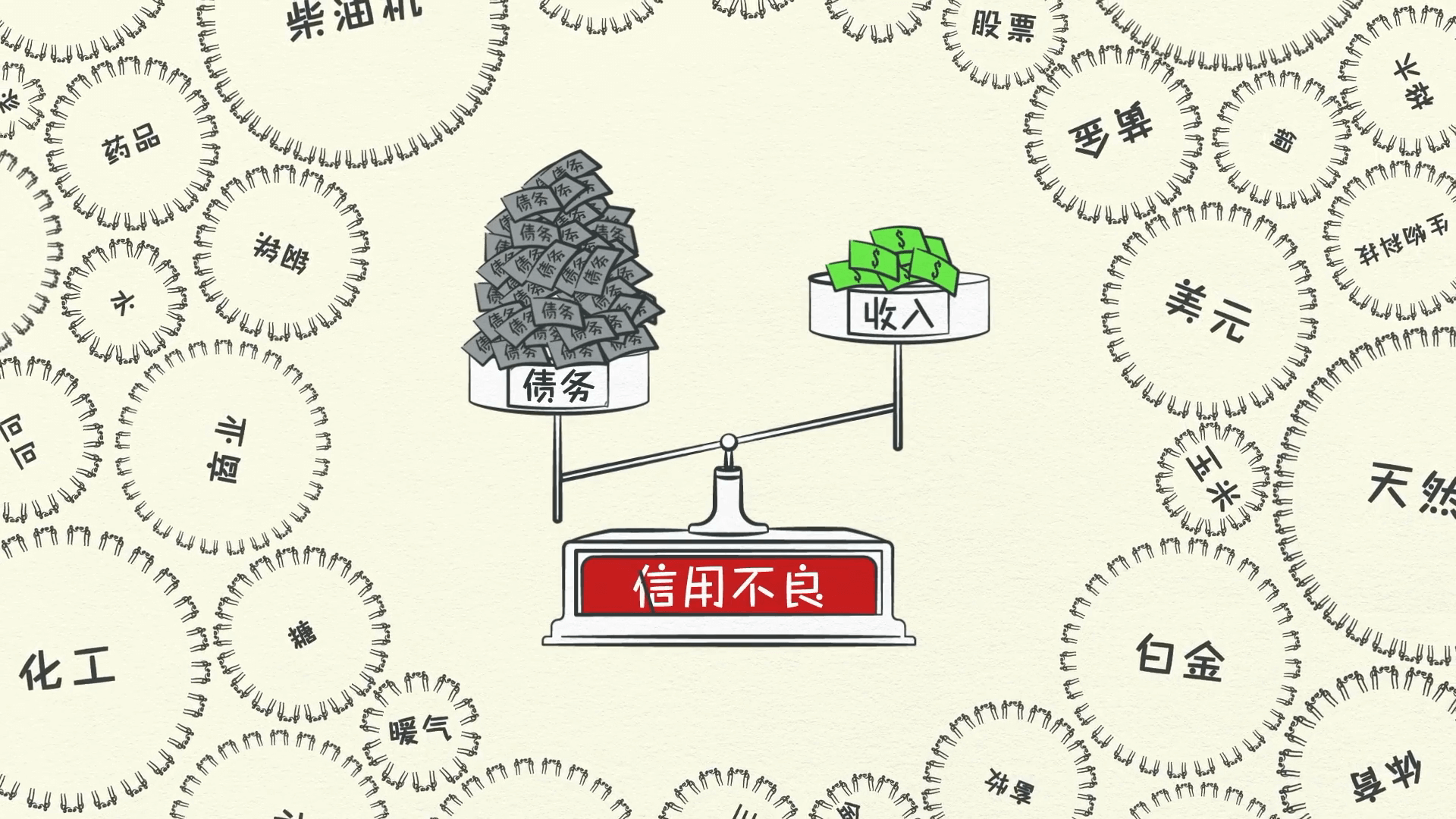

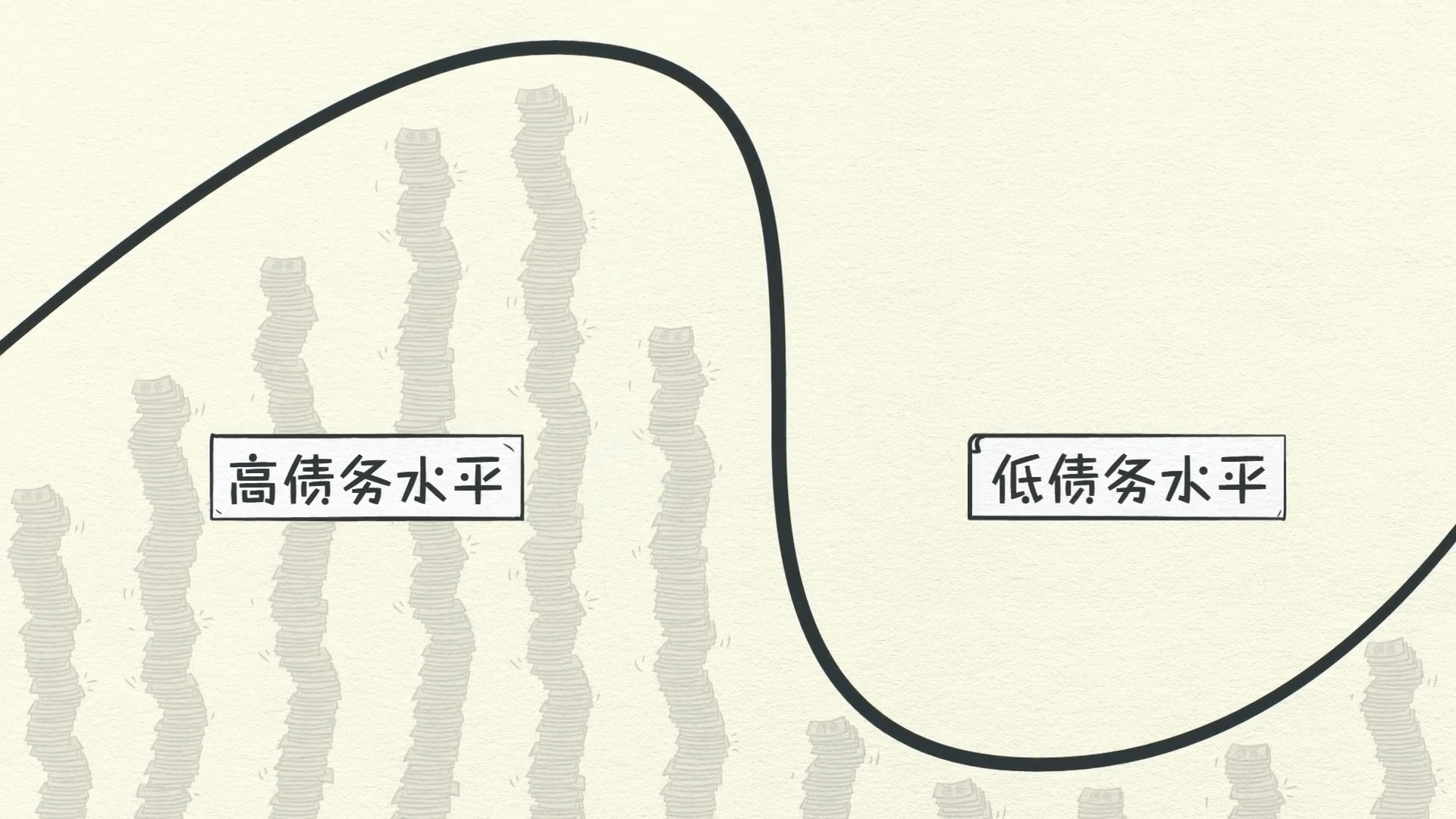

รายได้ก็เพิ่มขึ้นเกือบเร็วพอที่จะหักล้างกัน เราเรียกอัตราส่วนหนี้สินต่อรายได้ว่าภาระหนี้ ตราบใดที่รายได้ยังคงเพิ่มขึ้น ภาระหนี้ก็จะยังคงจัดการได้

ในเวลาเดียวกัน มูลค่าสินทรัพย์ก็พุ่งสูงขึ้น ผู้คนกู้ยืมเงินจำนวนมหาศาลเพื่อซื้อสินทรัพย์เป็นการลงทุน ทำให้ราคาสูงขึ้นไปอีก ผู้คนรู้สึกร่ำรวย ดังนั้นแม้จะมีหนี้สินสะสมมากมาย รายได้และมูลค่าสินทรัพย์ที่เพิ่มขึ้นก็ช่วยให้ผู้กู้ยังคงมีความน่าเชื่อถือทางเครดิตเป็นเวลานาน

แต่สิ่งนี้ไม่สามารถคงอยู่ตลอดไปได้อย่างแน่นอน และมันก็ไม่ได้เป็นเช่นนั้น ตลอดหลายทศวรรษ ภาระหนี้เพิ่มขึ้นอย่างช้าๆ ทำให้การชำระหนี้มีขนาดใหญ่ขึ้นเรื่อยๆ เมื่อถึงจุดหนึ่ง การชำระหนี้จะเริ่มเติบโตเร็วกว่ารายได้ บังคับให้ผู้คนต้องลดการใช้จ่าย และเนื่องจากการใช้จ่ายของคนหนึ่งคือรายได้ของอีกคนหนึ่ง รายได้จึงเริ่มลดลง ซึ่งทำให้ผู้คนมีความน่าเชื่อถือทางเครดิตน้อยลง และทำให้การกู้ยืมลดลง

การชำระหนี้ยังคงเพิ่มขึ้น ทำให้การใช้จ่ายลดลงไปอีก วัฏจักรพลิกกลับตัวเอง นี่คือจุดสูงสุดของหนี้ระยะยาว ภาระหนี้กลายเป็นเรื่องใหญ่เกินไป

สำหรับสหรัฐอเมริกา ยุโรป และพื้นที่ส่วนใหญ่ของโลก สิ่งนี้เกิดขึ้นในปี 2008 มันเกิดขึ้นด้วยเหตุผลเดียวกับที่เกิดขึ้นในญี่ปุ่นในปี 1989 และในสหรัฐอเมริกาในปี 1929

การลดหนี้ (Deleveraging)

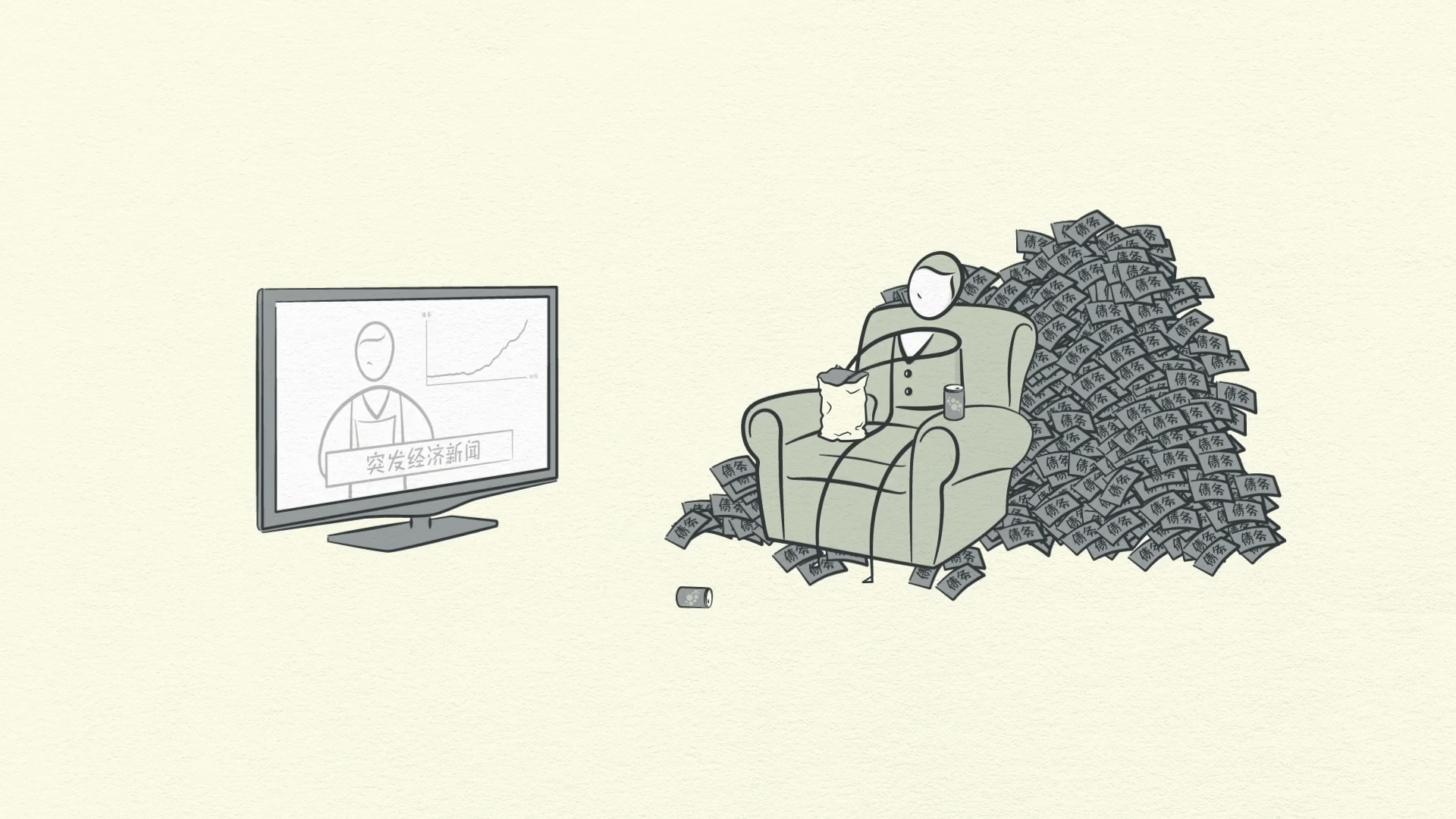

ตอนนี้เศรษฐกิจเริ่มเข้าสู่ภาวะการลดหนี้ ในการลดหนี้ ผู้คนลดการใช้จ่าย รายได้ลดลง และสินเชื่อหายไป

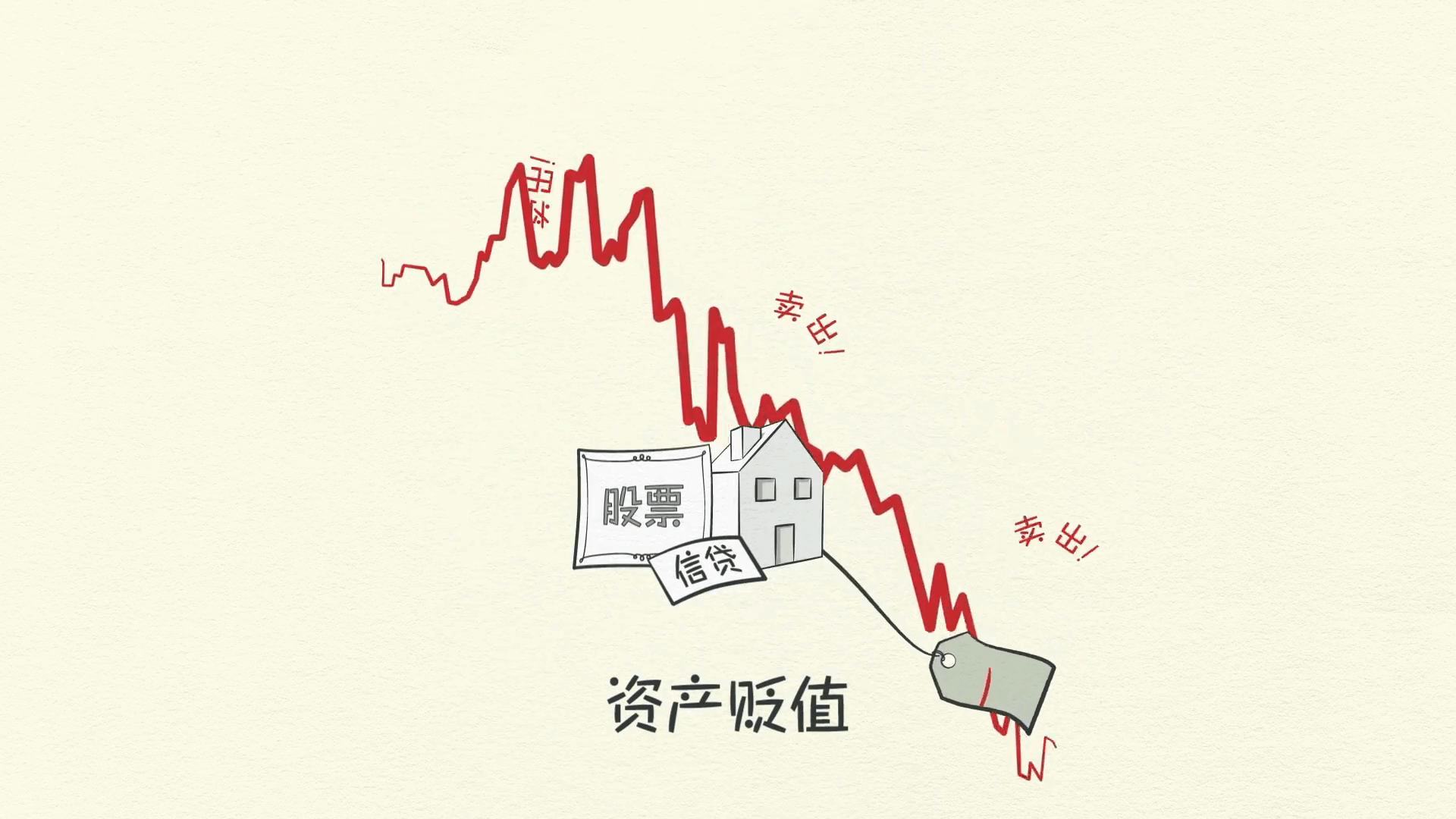

ราคาสินทรัพย์ลดลง ธนาคารได้รับแรงกดดัน ตลาดหุ้นพังทลาย ความตึงเครียดทางสังคมเพิ่มขึ้น

และสิ่งทั้งหมดก็เริ่มส่งผลกระทบซึ่งกันและกันในทางตรงกันข้าม เมื่อรายได้ลดลงและการชำระหนี้เพิ่มขึ้น ผู้กู้จะถูกบีบคั้น เมื่อไม่มีความน่าเชื่อถือทางเครดิตอีกต่อไป สินเชื่อก็เหือดแห้ง และผู้กู้ไม่สามารถกู้เงินได้เพียงพอสำหรับชำระหนี้ เพื่อพยายามอุดรูรั่วนี้ ผู้กู้ถูกบังคับให้ขายสินทรัพย์ ความเร่งรีบในการขายสินทรัพย์ไหล่บ่าเข้าสู่ตลาดในเวลาเดียวกับที่การใช้จ่ายลดลง นี่คือช่วงเวลาที่ตลาดหุ้นพังทลาย ตลาดอสังหาริมทรัพย์ดิ่งลง และธนาคารประสบปัญหา

เมื่อราคาสินทรัพย์ลดลง มูลค่าหลักประกันที่ผู้กู้สามารถให้ได้ก็ลดลง สิ่งนี้ทำให้ผู้กู้มีความน่าเชื่อถือทางเครดิตน้อยลงไปอีก ผู้คนรู้สึกยากจน สินเชื่อหายไปอย่างรวดเร็ว

การใช้จ่ายน้อยลง รายได้น้อยลง ความมั่งคั่งน้อยลง สินเชื่อน้อยลง การกู้ยืมน้อยลง และอื่นๆ นี่คือวงจรอุบาทว์

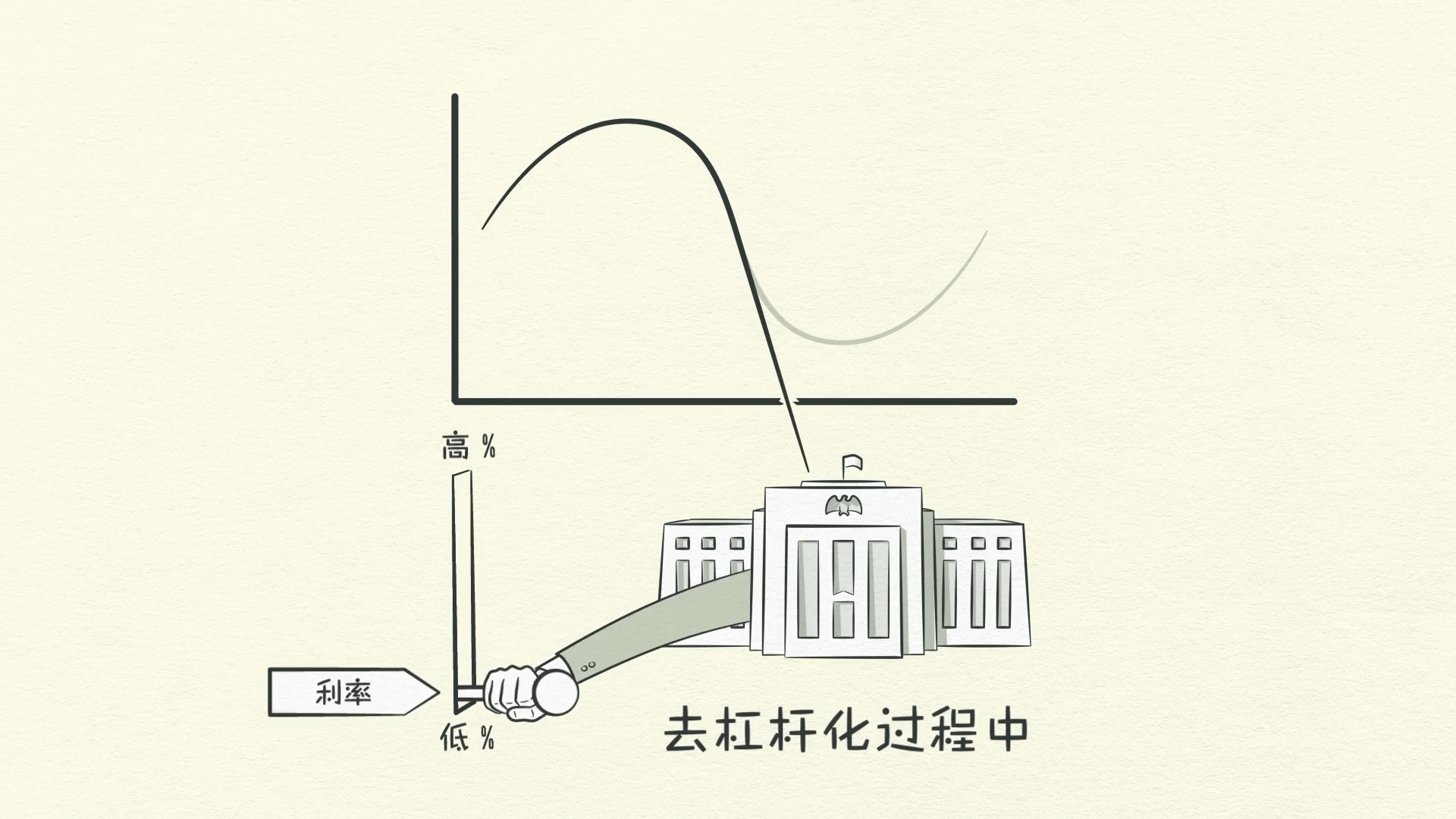

สิ่งนี้ดูคล้ายกับภาวะถดถอย แต่ความแตกต่างคือที่นี่ อัตราดอกเบี้ยไม่สามารถลดลงได้เพื่อช่วยสถานการณ์ ในภาวะถดถอย การลดอัตราดอกเบี้ยได้ผลในการกระตุ้นการกู้ยืม

อย่างไรก็ตาม ในการลดหนี้ การลดอัตราดอกเบี้ยไม่ได้ผลเพราะอัตราดอกเบี้ยต่ำอยู่แล้วและแตะ 0% ในไม่ช้า - ดังนั้นการกระตุ้นจึงสิ้นสุดลง

อัตราดอกเบี้ยในสหรัฐอเมริกาแตะ 0% ในช่วงการลดหนี้ทศวรรษ 1930 และอีกครั้งในปี 2008

ความแตกต่างระหว่างภาวะถดถอยและการลดหนี้คือ ในการลดหนี้ ภาระหนี้ของผู้กู้มีขนาดใหญ่เกินไป

และไม่สามารถบรรเทาได้ด้วยการลดอัตราดอกเบี้ย ผู้ให้กู้ตระหนักว่าหนี้มีขนาดใหญ่เกินกว่าที่จะสามารถชำระคืนได้ทั้งหมด ผู้กู้สูญเสียความสามารถในการชำระคืนและหลักประกันของพวกเขาก็สูญเสียมูลค่า พวกเขารู้สึกพิการเพราะหนี้ - พวกเขาไม่ต้องการมากกว่านี้อีกแล้ว!

ผู้ให้กู้หยุดให้กู้ ผู้กู้หยุดกู้ยืม คิดว่าเศรษฐกิจไม่มีความน่าเชื่อถือทางเครดิต เช่นเดียวกับบุคคล

จะทำอย่างไรกับการลดหนี้?

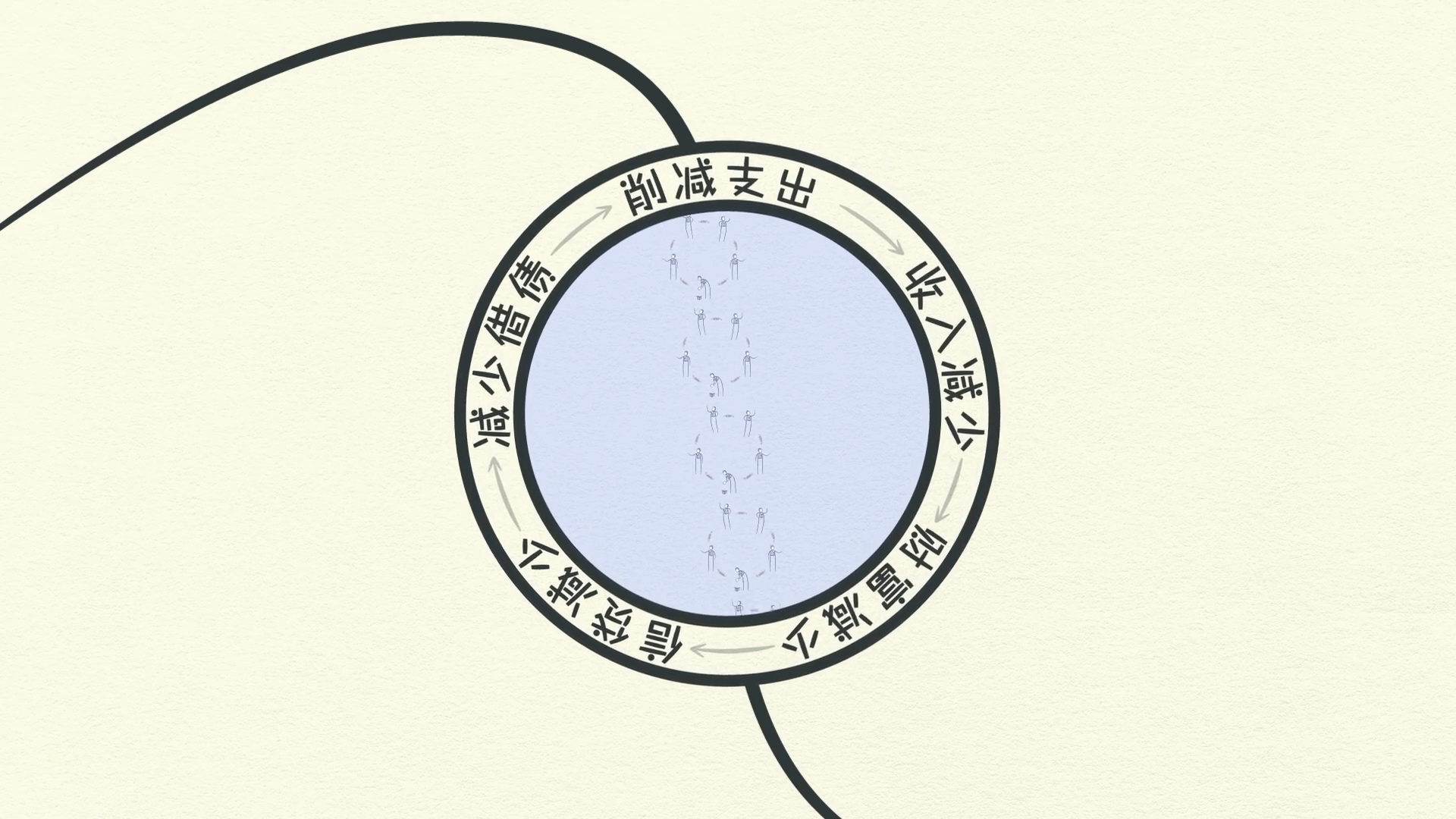

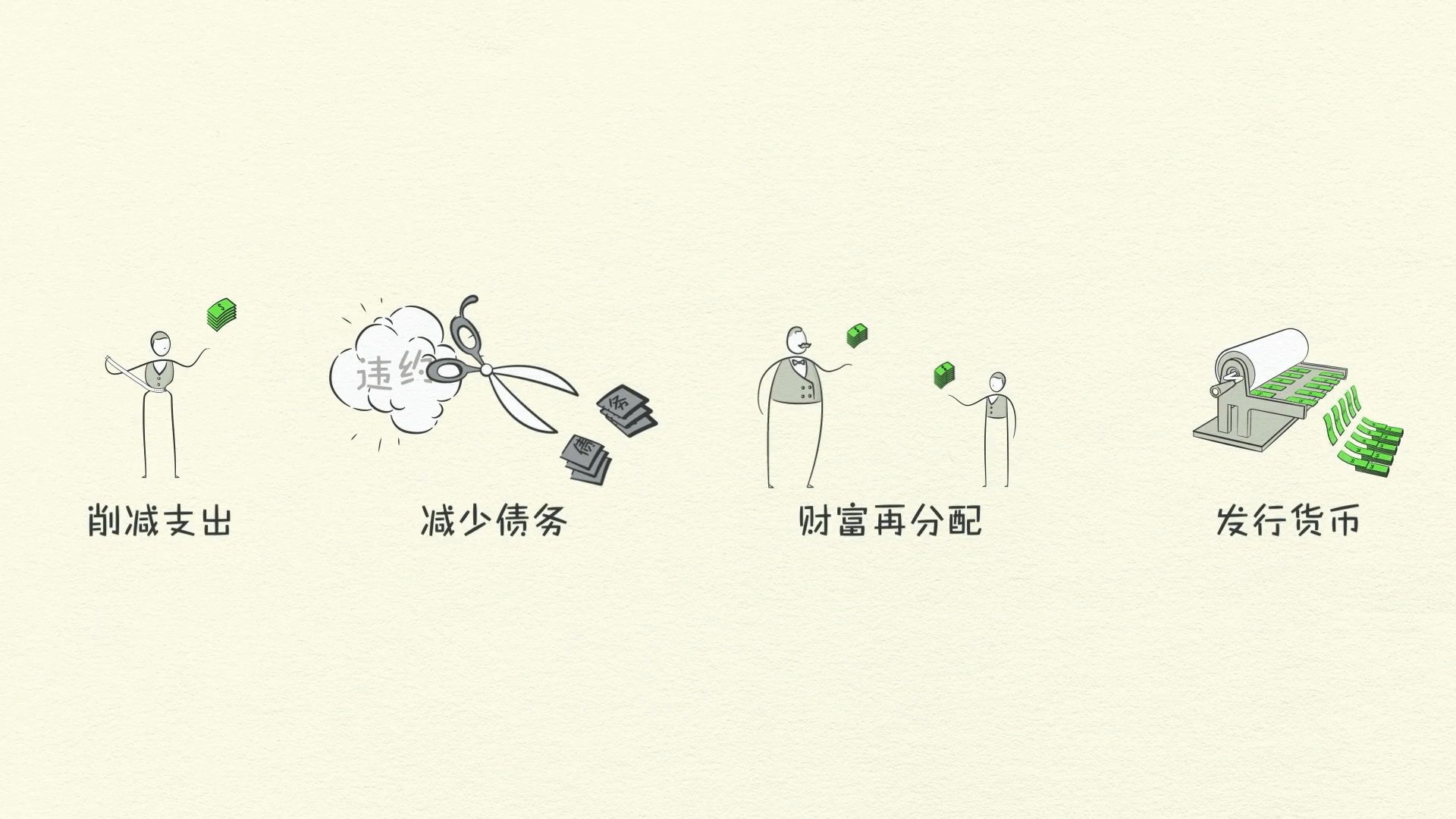

ปัญหาคือภาระหนี้สูงเกินไปและต้องลดลง มี 4 วิธีที่สิ่งนี้สามารถเกิดขึ้นได้:

- บุคคล ธุรกิจ และรัฐบาลตัดลดรายจ่าย

- หนี้ลดลงผ่านการผิดนัดชำระหนี้และการปรับโครงสร้างหนี้

- ความมั่งคั่งจะถูกกระจายจาก ‘ผู้มี’ ไปยัง ‘ผู้ไม่มี’

- สุดท้าย ธนาคารกลางพิมพ์เงินใหม่

ทั้ง 4 วิธีนี้เกิดขึ้นในทุกการลดหนี้ในประวัติศาสตร์สมัยใหม่

การตัดลดรายจ่าย

โดยปกติตัดลดรายจ่ายจะมาก่อน

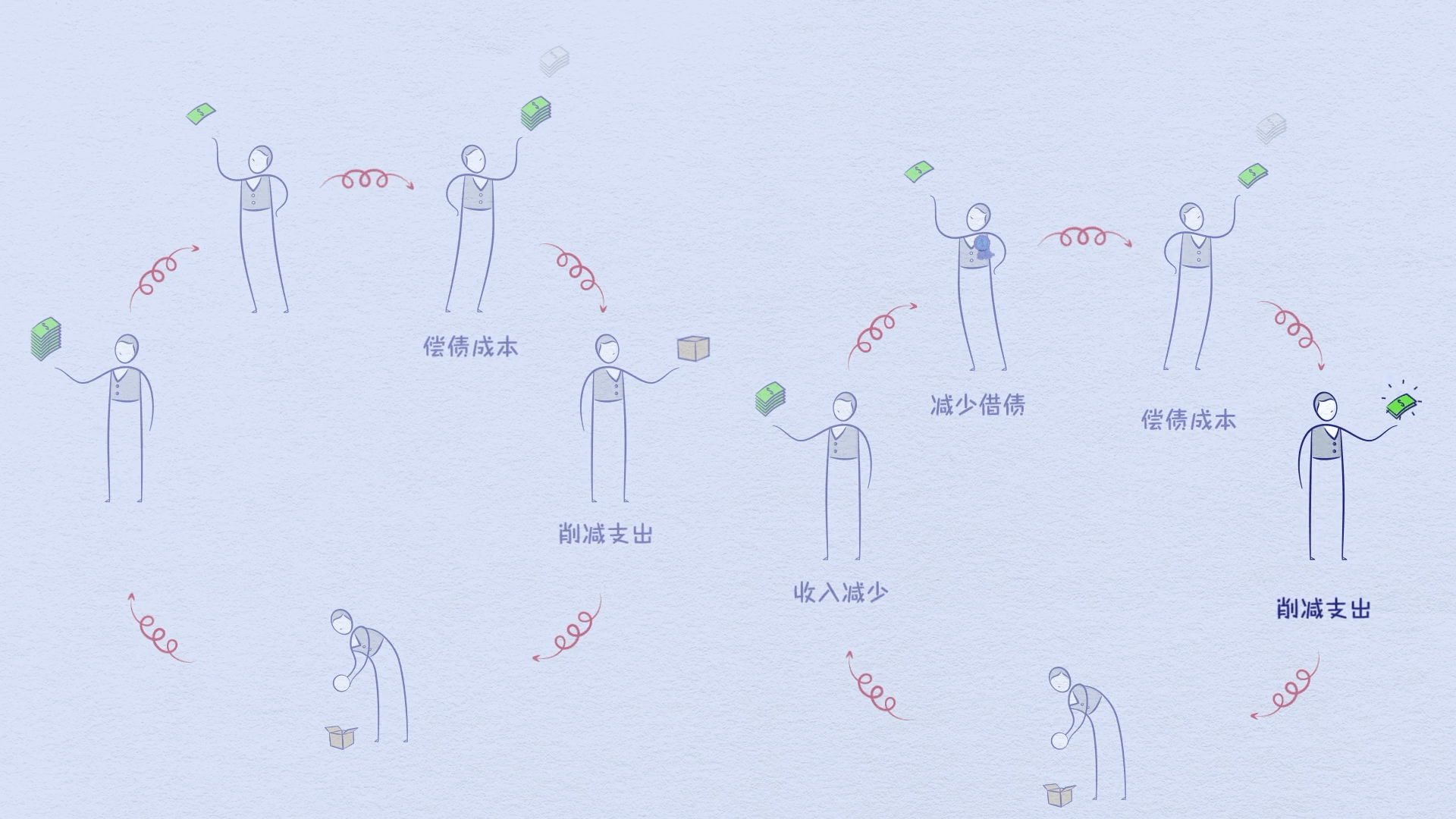

เราเพิ่งเห็นผู้คน ธุรกิจ ธนาคาร และรัฐบาลรัดเข็มขัดและลดการใช้จ่ายเพื่อชำระหนี้ สิ่งนี้มักเรียกว่าความเข้มงวด เมื่อผู้กู้หยุดรับหนี้ใหม่และเริ่มชำระหนี้เก่า คุณอาจคาดหวังว่าภาระหนี้จะลดลง แต่สิ่งที่ตรงกันข้ามกลับเกิดขึ้น! เนื่องจากรายจ่ายถูกตัดลด และรายจ่ายของคนหนึ่งคือรายได้ของอีกคนหนึ่ง รายได้จึงลดลง

รายได้จะลดลงเร็วกว่าการชำระหนี้ ดังนั้นภาระหนี้จึงเลวร้ายลง ดังที่เราได้เห็น การตัดลดการใช้จ่ายนี้ทำให้เกิดภาวะเงินฝืดและเจ็บปวด

ธุรกิจต่างๆ ถูกบังคับให้ลดต้นทุน ซึ่งหมายถึงงานน้อยลงและการว่างงานที่สูงขึ้น

การลดหนี้

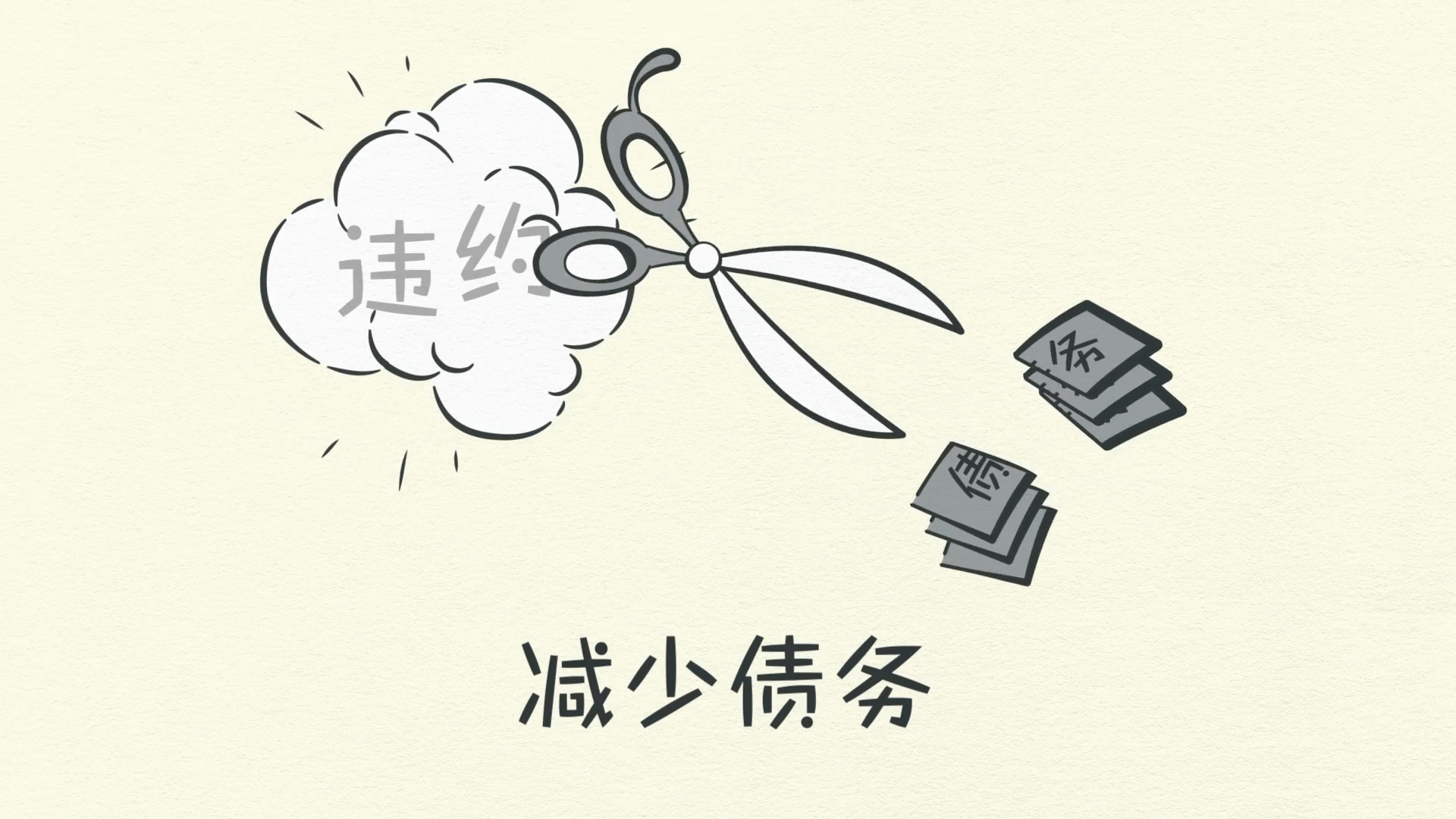

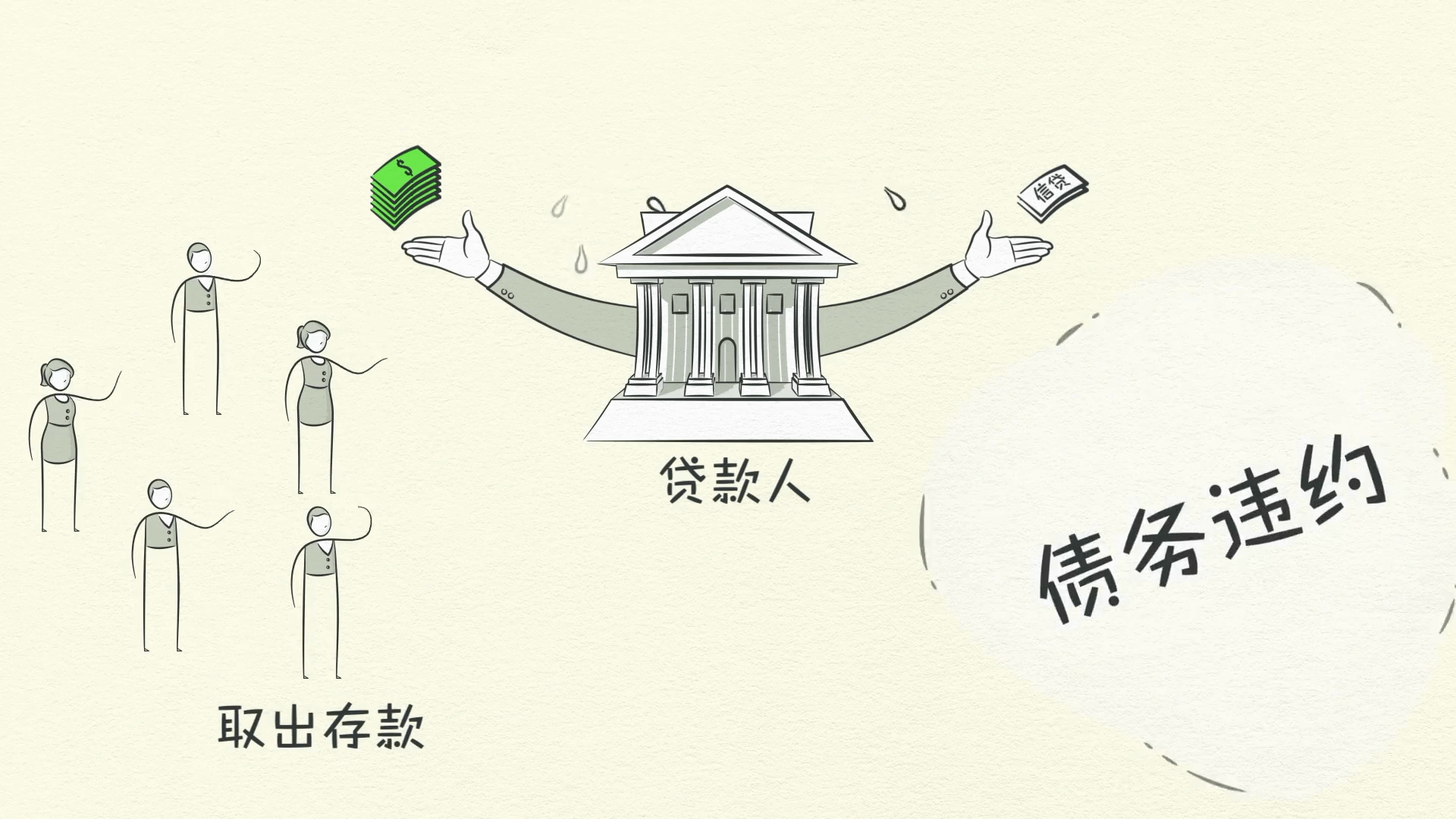

สิ่งนี้นำไปสู่ขั้นตอนต่อไป: หนี้จะต้องลดลง! ผู้กู้จำนวนมากพบว่าตัวเองไม่สามารถกู้เงินคืนได้

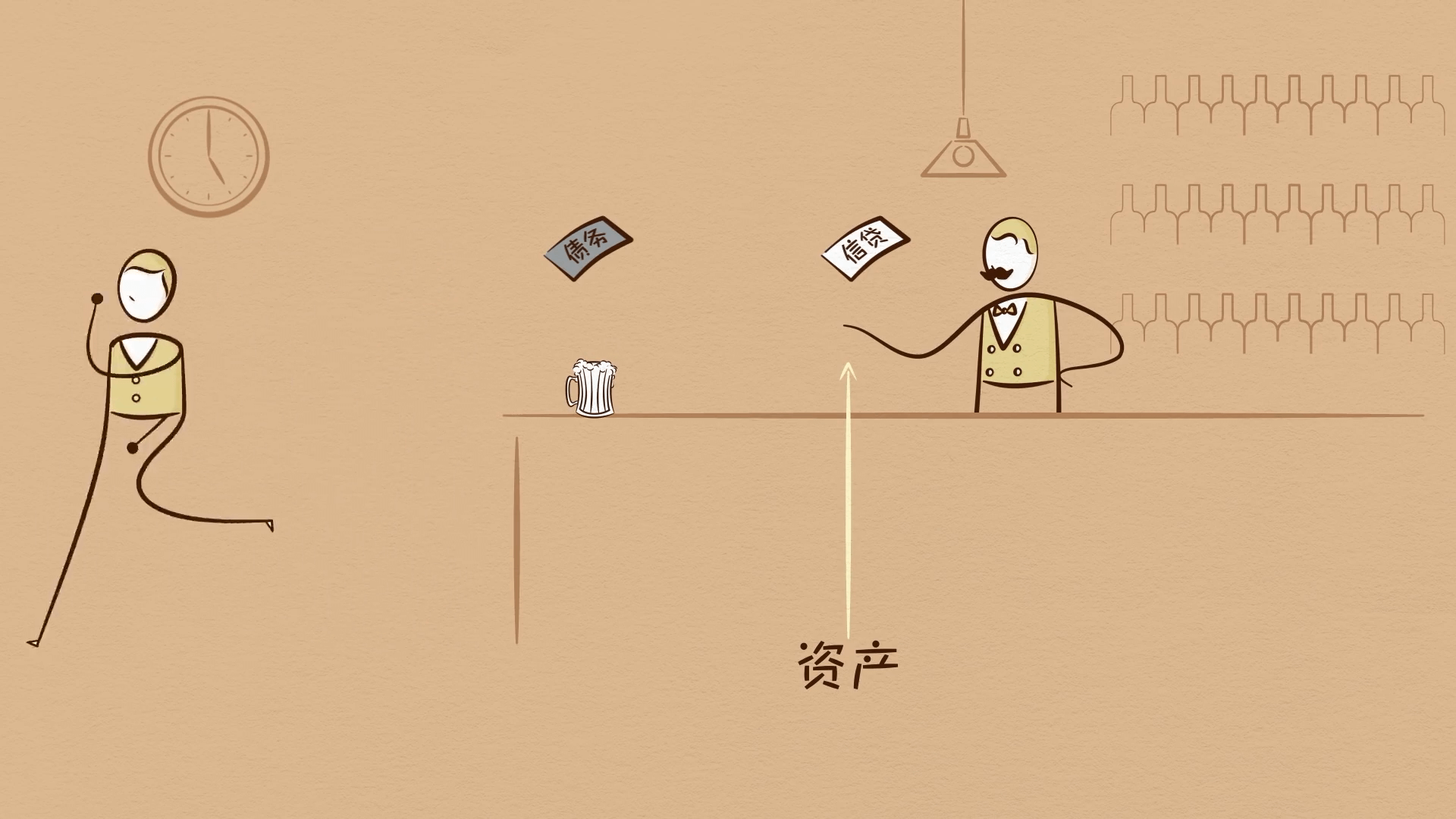

และหนี้ของผู้กู้คือสินทรัพย์ของผู้ให้กู้ เมื่อผู้กู้ไม่จ่ายคืนธนาคาร ผู้คนกังวลว่าธนาคารจะไม่สามารถจ่ายคืนพวกเขาได้ ดังนั้นพวกเขาจึงรีบไปถอนเงินจากธนาคาร ธนาคารได้รับแรงกดดัน และผู้คน ธุรกิจ และธนาคารผิดนัดชำระหนี้

การหดตัวทางเศรษฐกิจที่รุนแรงนี้คือภาวะเศรษฐกิจตกต่ำ ส่วนใหญ่ของภาวะเศรษฐกิจตกต่ำคือผู้คนค้นพบว่าความมั่งคั่งส่วนใหญ่ที่พวกเขาคิดว่ามีนั้นไม่มีอยู่จริง

กลับไปที่บาร์กันครับ เมื่อคุณซื้อเบียร์และใส่ลงในแท็บที่บาร์ คุณสัญญาว่าจะจ่ายเงินคืนให้กับบาร์เทนเดอร์ คำสัญญาของคุณกลายเป็นทรัพย์สินของบาร์เทนเดอร์

แต่ถ้าคุณผิดสัญญา ไม่จ่ายเงินคืนเขา และผิดนัดชำระแท็บที่บาร์ “สินทรัพย์” ที่เขามีนั้นไม่มีค่าอะไรเลย โดยพื้นฐานแล้วมันหายไป

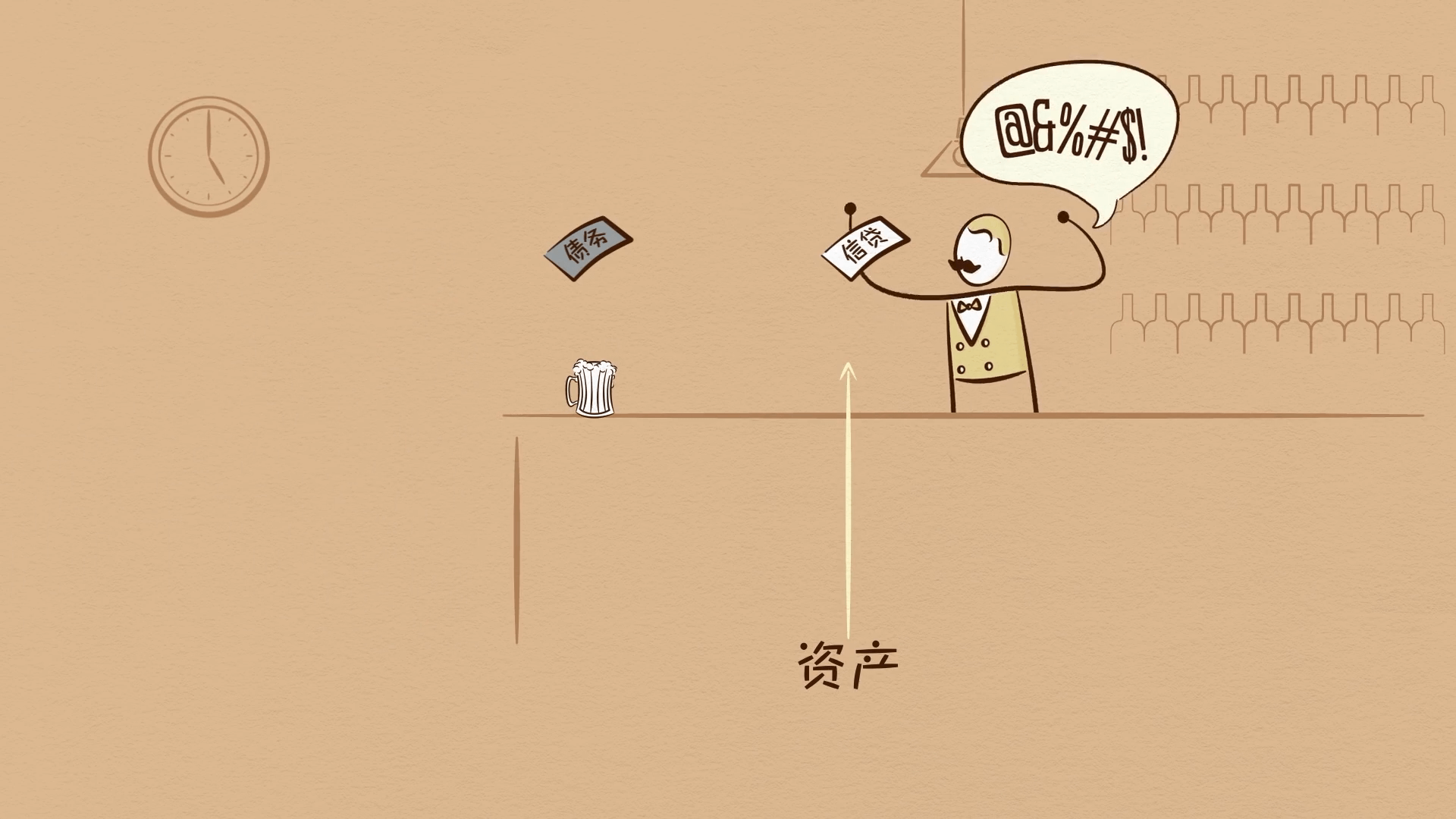

ผู้ให้กู้จำนวนมากไม่ต้องการให้ทรัพย์สินของตนหายไป และตกลงที่จะปรับโครงสร้างหนี้

การปรับโครงสร้างหนี้

การปรับโครงสร้างหนี้หมายความว่าผู้ให้กู้ได้รับเงินคืนน้อยลง หรือรับเงินคืนในระยะเวลาที่นานขึ้น หรือด้วยอัตราเบี้ยที่ต่ำกว่าที่ตกลงกันไว้ในตอนแรก

ไม่ทางใดก็ทางหนึ่ง สัญญาจะถูกผิดเงื่อนไขในทางที่ช่วยลดหนี้ ผู้ให้กู้ยอมมีอะไรบ้างดีกว่าไม่มีอะไรเลย

แม้ว่าหนี้จะหายไป แต่การปรับโครงสร้างหนี้ทำให้รายได้และมูลค่าสินทรัพย์หายไปเร็วขึ้น ดังนั้นภาระหนี้ยังคงแย่ลง

เช่นเดียวกับการลดการใช้จ่าย การลดหนี้ก็เจ็บปวดและทำให้เกิดภาวะเงินฝืด

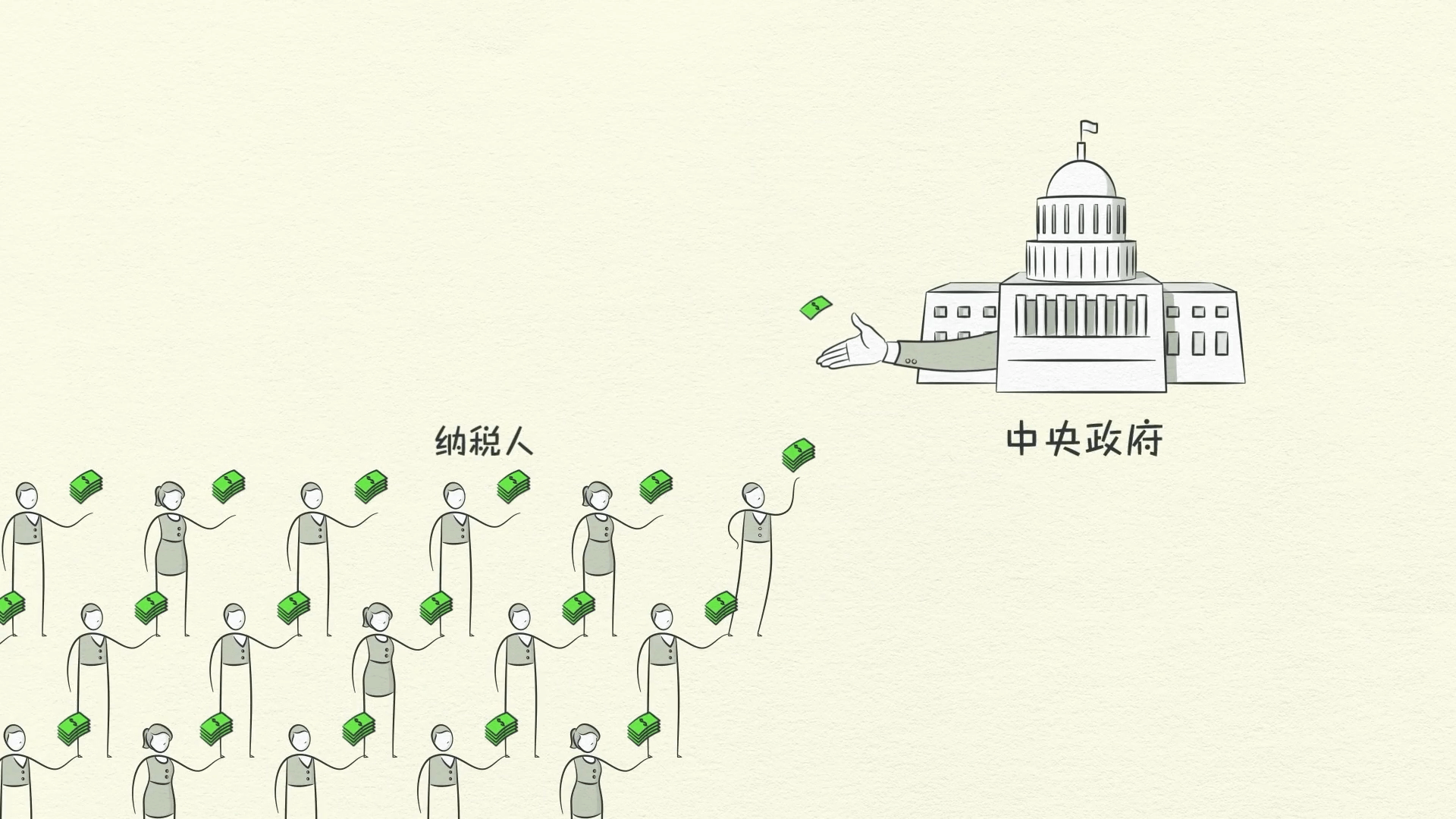

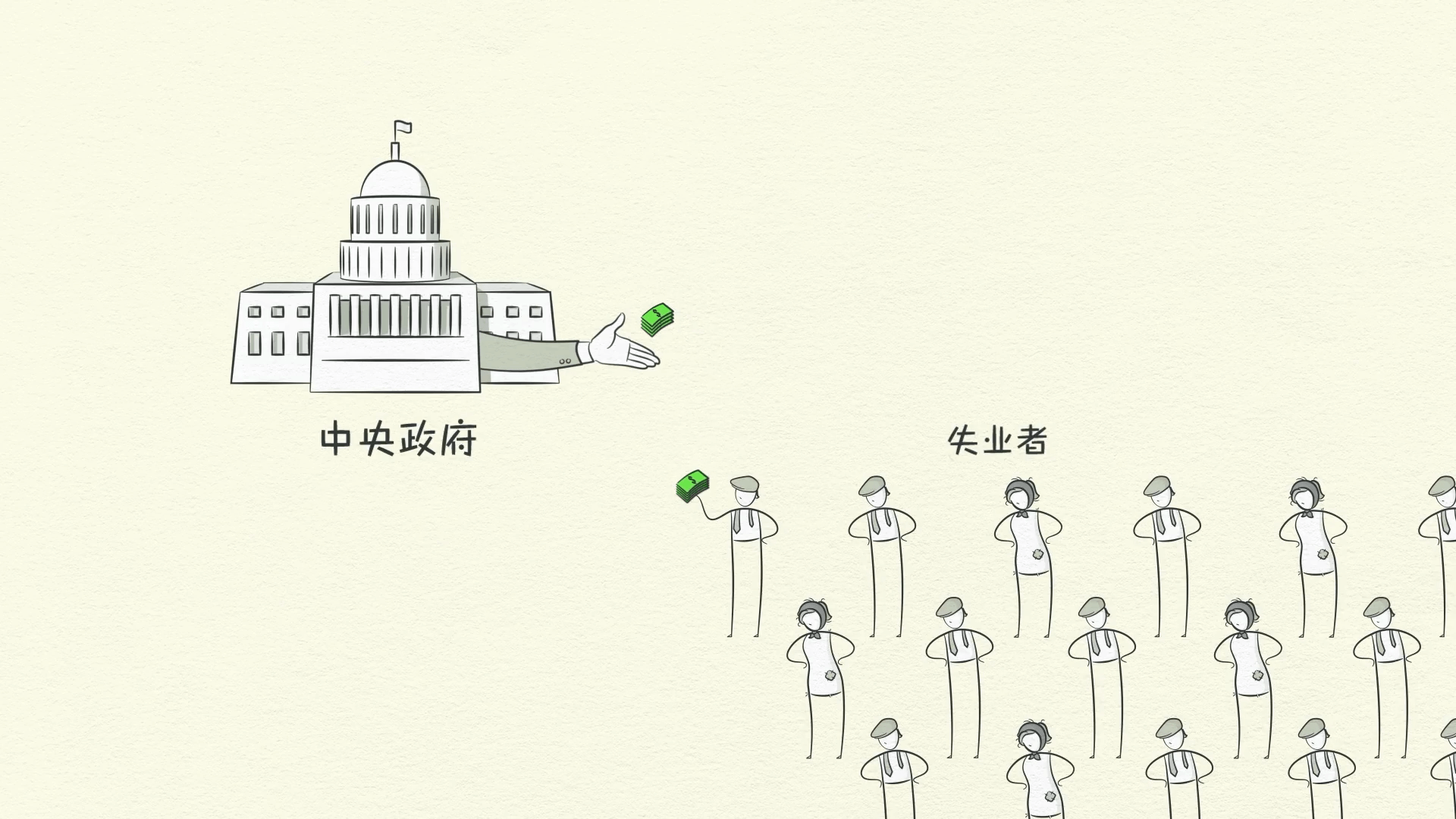

ทั้งหมดนี้ส่งผลกระทบต่อรัฐบาลกลาง เพราะรายได้ที่ลดลงและการจ้างงานน้อยลง หมายความว่ารัฐบาลเก็บภาษีได้น้อยลง

ในเวลาเดียวกัน รัฐบาลจำเป็นต้องเพิ่มการใช้จ่ายเพราะการว่างงานเพิ่มขึ้น คนว่างงานจำนวนมากมีเงินออมไม่เพียงพอและต้องการการสนับสนุนทางการเงินจากรัฐบาล

นอกจากนี้ รัฐบาลยังสร้างแผนกระตุ้นเศรษฐกิจและเพิ่มการใช้จ่ายเพื่อชดเชยการลดลงของเศรษฐกิจ

การขาดดุลงบประมาณของรัฐบาลพุ่งสูงขึ้นในช่วงการลดหนี้เพราะพวกเขาใช้จ่ายมากกว่าที่ได้รับจากภาษี นี่คือสิ่งที่เกิดขึ้นเมื่อคุณได้ยินเกี่ยวกับการขาดดุลงบประมาณในข่าว

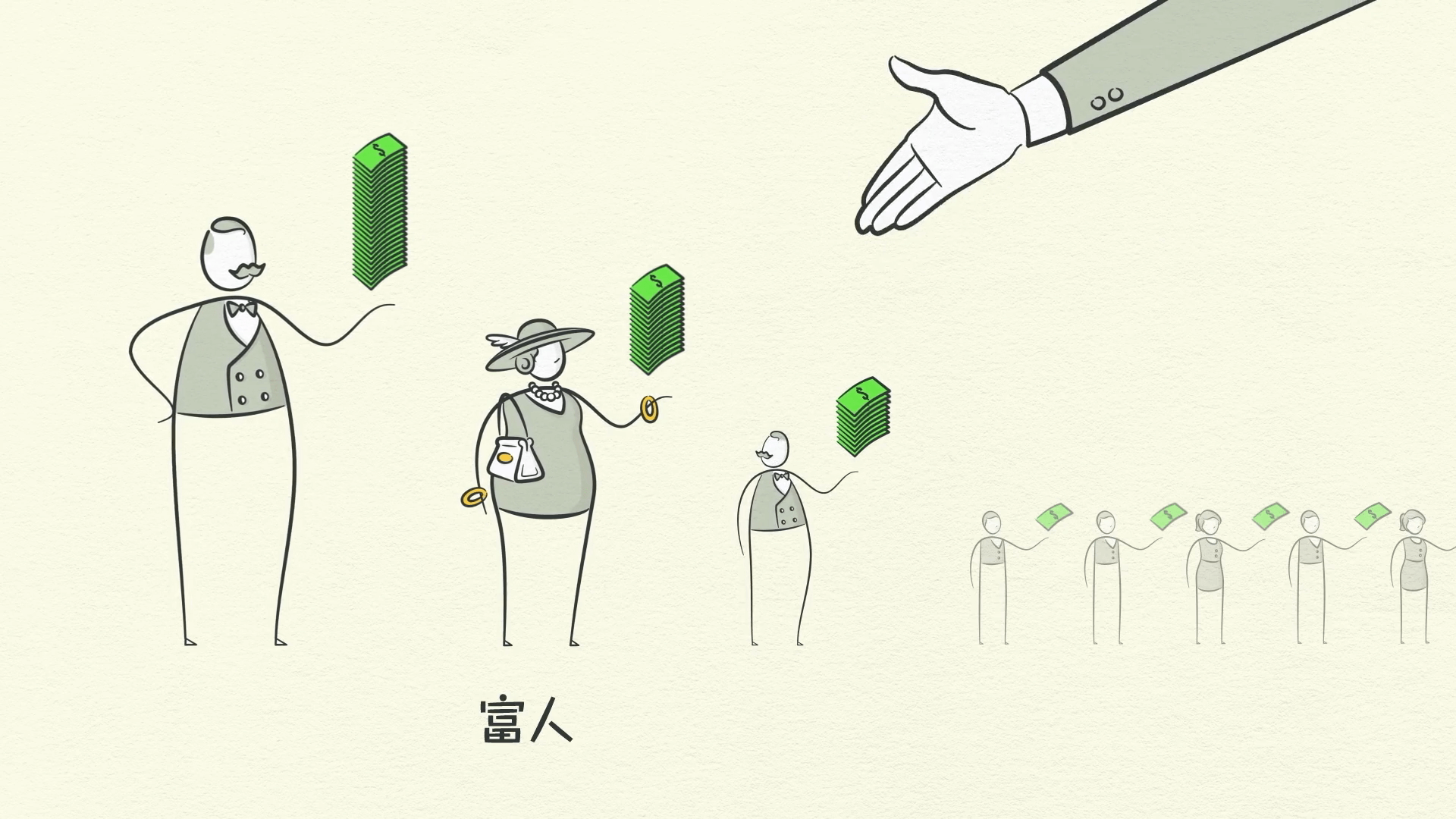

เพื่อหาเงินทุนสำหรับการขาดดุล รัฐบาลจำเป็นต้องขึ้นภาษีหรือกู้ยืมเงิน แต่เมื่อรายได้ลดลงและมีคนว่างงานจำนวนมาก เงินจะมาจากใคร? คนรวย

การกระจายความมั่งคั่ง

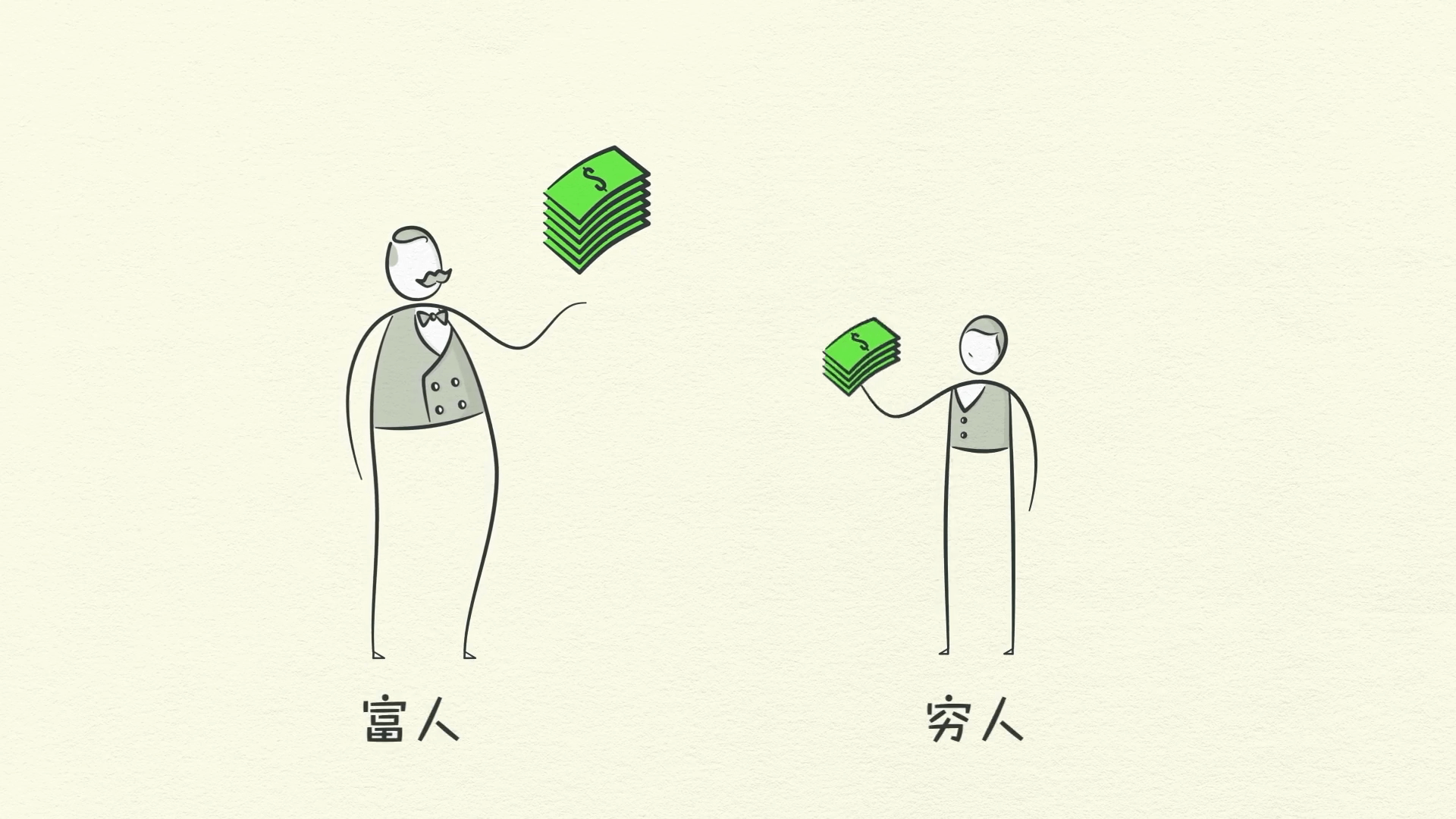

เนื่องจากรัฐบาลต้องการเงินมากขึ้นและความมั่งคั่งกระจุกตัวอยู่ในมือคนกลุ่มเล็กๆ รัฐบาลจึงเก็บภาษีจากคนรวยมากขึ้น ซึ่งช่วยอำนวยความสะดวกในการกระจายความมั่งคั่งในระบบเศรษฐกิจ

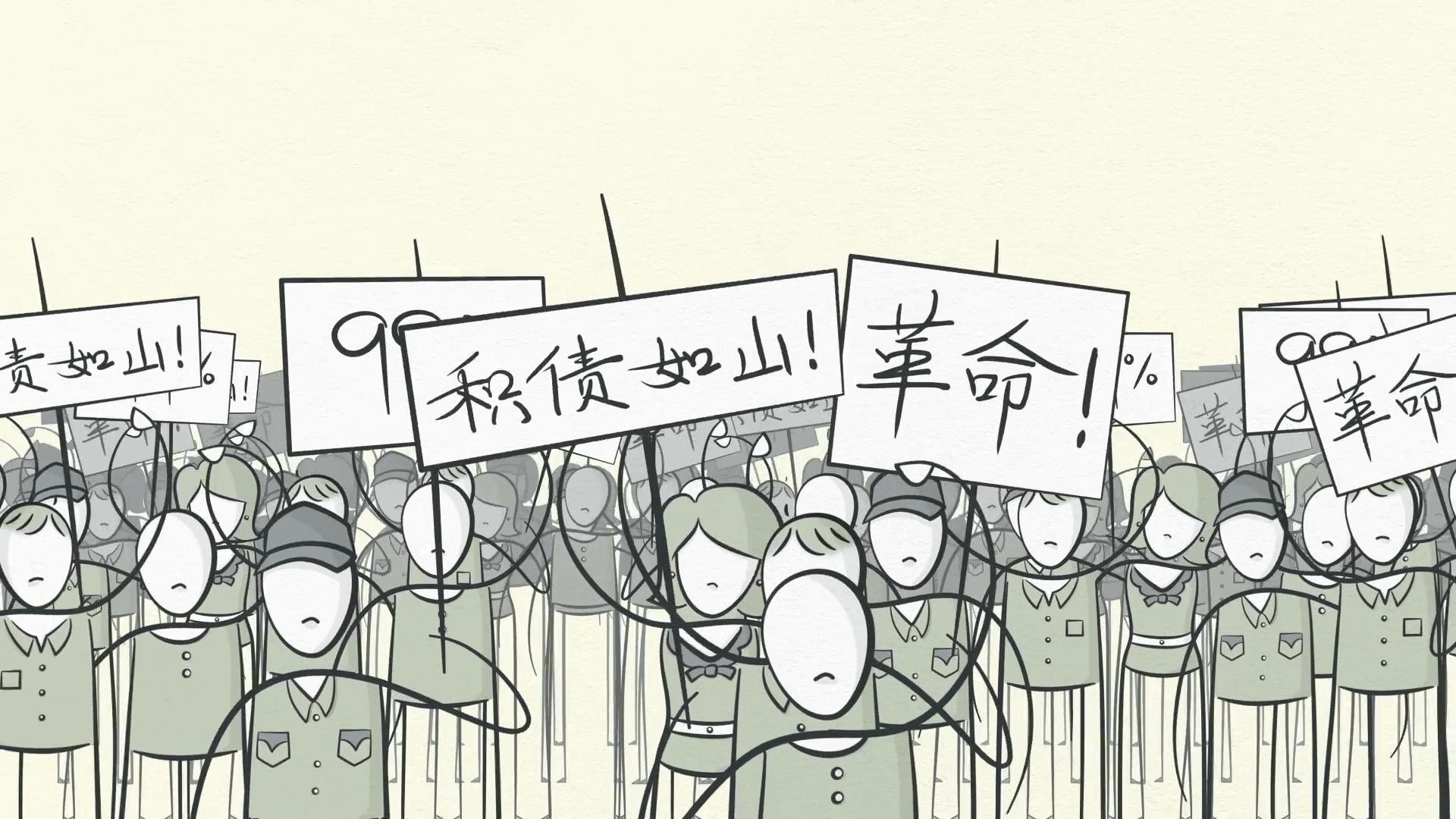

จาก ‘ผู้มี’ ไปสู่ ‘ผู้ไม่มี’ ‘ผู้ไม่มี’ ที่กำลังทุกข์ทรมานเริ่มไม่พอใจ ‘ผู้มี’ ที่ร่ำรวย ‘ผู้มี’ ที่ร่ำรวยที่ถูกบีบคั้นจากเศรษฐกิจที่อ่อนแอ ราคาสินทรัพย์ที่ลดลง และภาษีที่สูงขึ้น เริ่มไม่พอใจ ‘ผู้ไม่มี’

หากภาวะเศรษฐกิจตกต่ำยังคงดำเนินต่อไป ความไม่สงบทางสังคมสามารถเกิดขึ้นได้

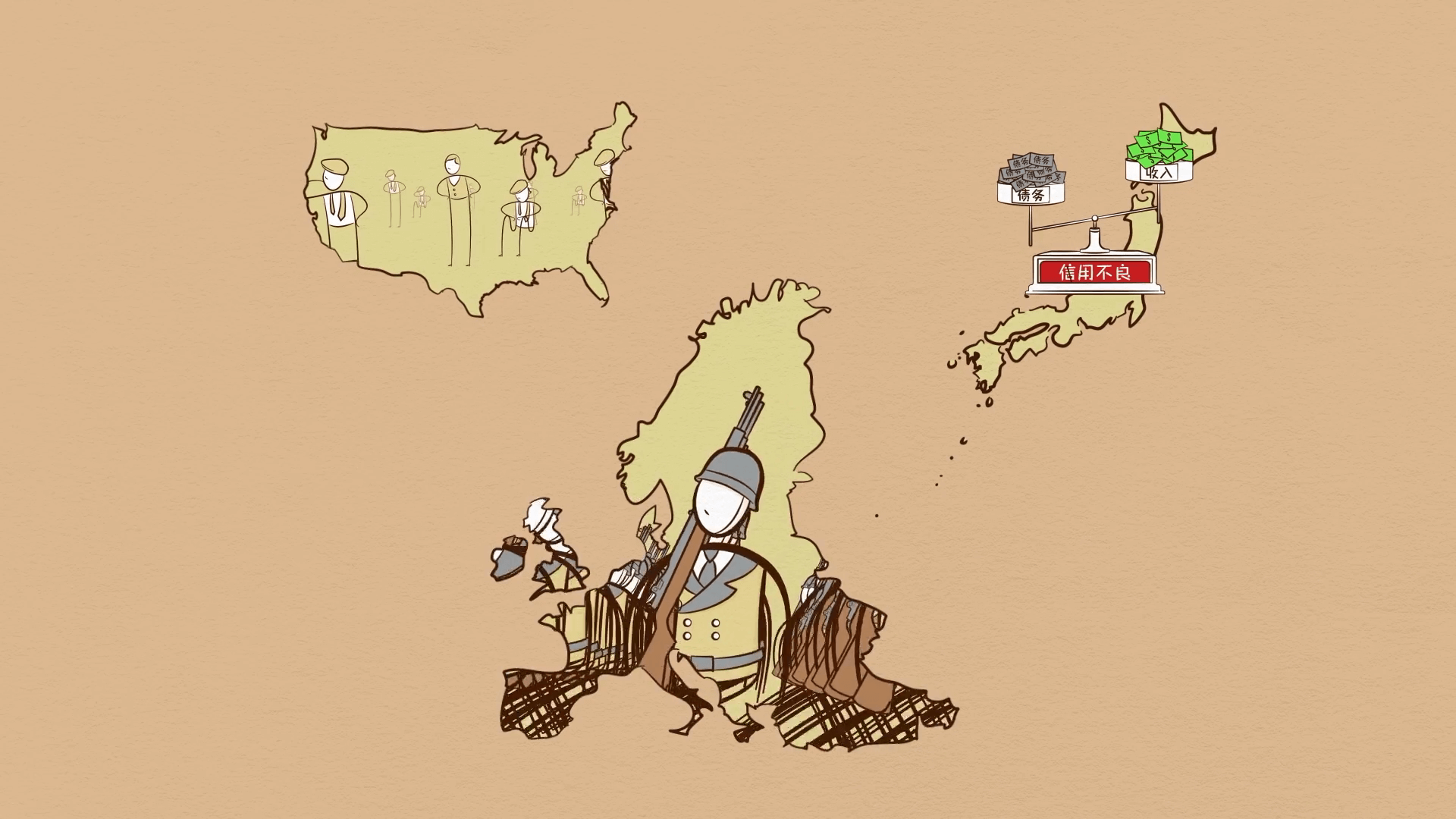

ความตึงเครียดไม่เพียงแต่จะเพิ่มขึ้นภายในประเทศเท่านั้น แต่ยังรวมถึงระหว่างประเทศด้วย โดยเฉพาะอย่างยิ่งระหว่างประเทศลูกหนี้และเจ้าหนี้ สถานการณ์นี้สามารถนำไปสู่การเปลี่ยนแปลงทางการเมืองที่รุนแรงได้ ในทศวรรษที่ 1930 สิ่งนี้นำไปสู่การขึ้นสู่อำนาจของฮิตเลอร์ สงครามในยุโรป และภาวะเศรษฐกิจตกต่ำในสหรัฐอเมริกา

แรงกดดันให้ทำอะไรบางอย่างเพื่อยุติภาวะเศรษฐกิจตกต่ำเพิ่มสูงขึ้น จำไว้ว่าสิ่งที่คนส่วนใหญ่คิดว่าเป็นเงินนั้นจริงๆ แล้วคือสินเชื่อ ดังนั้นเมื่อสินเชื่อหายไป ผู้คนก็มีเงินไม่พอ

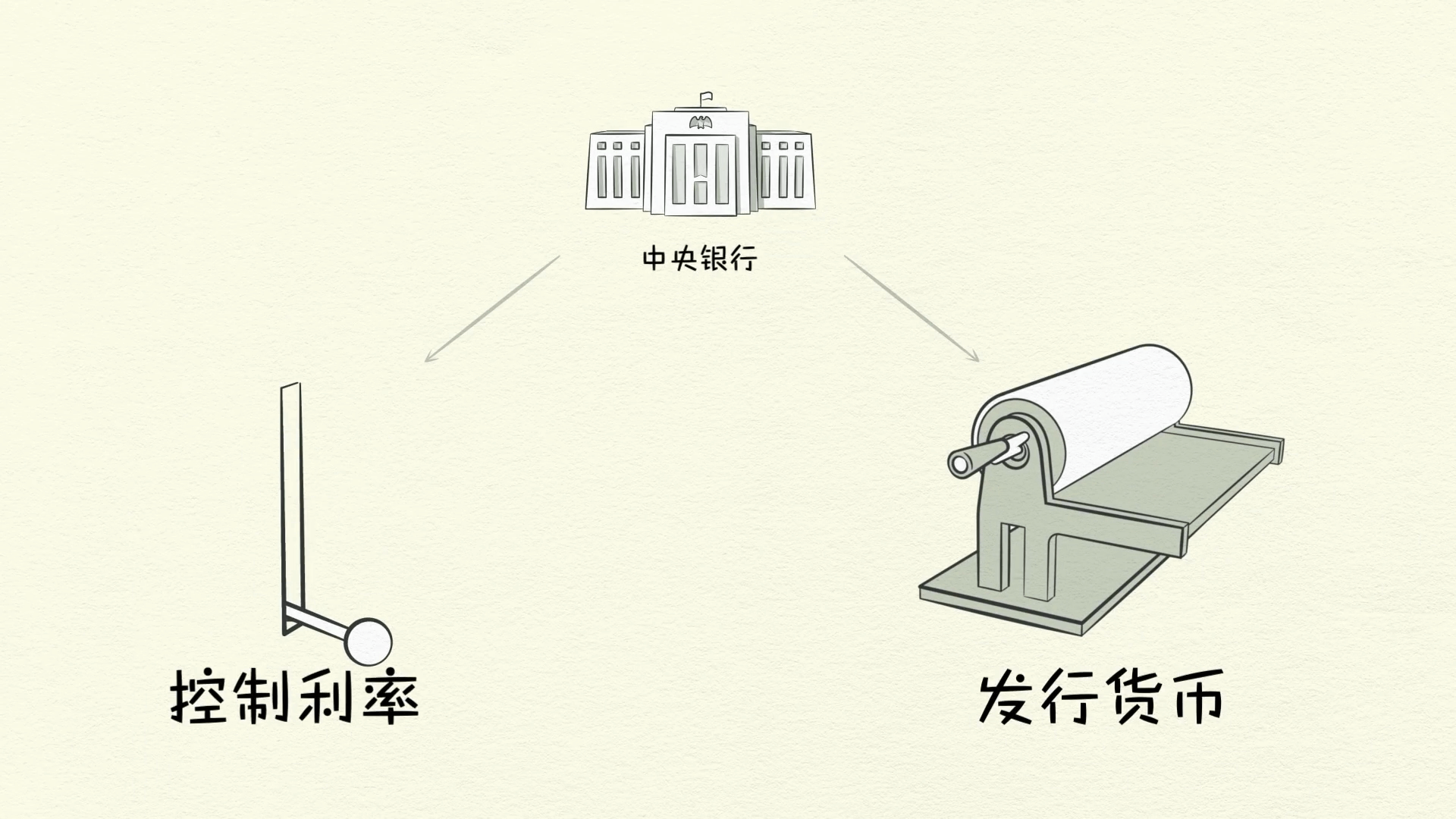

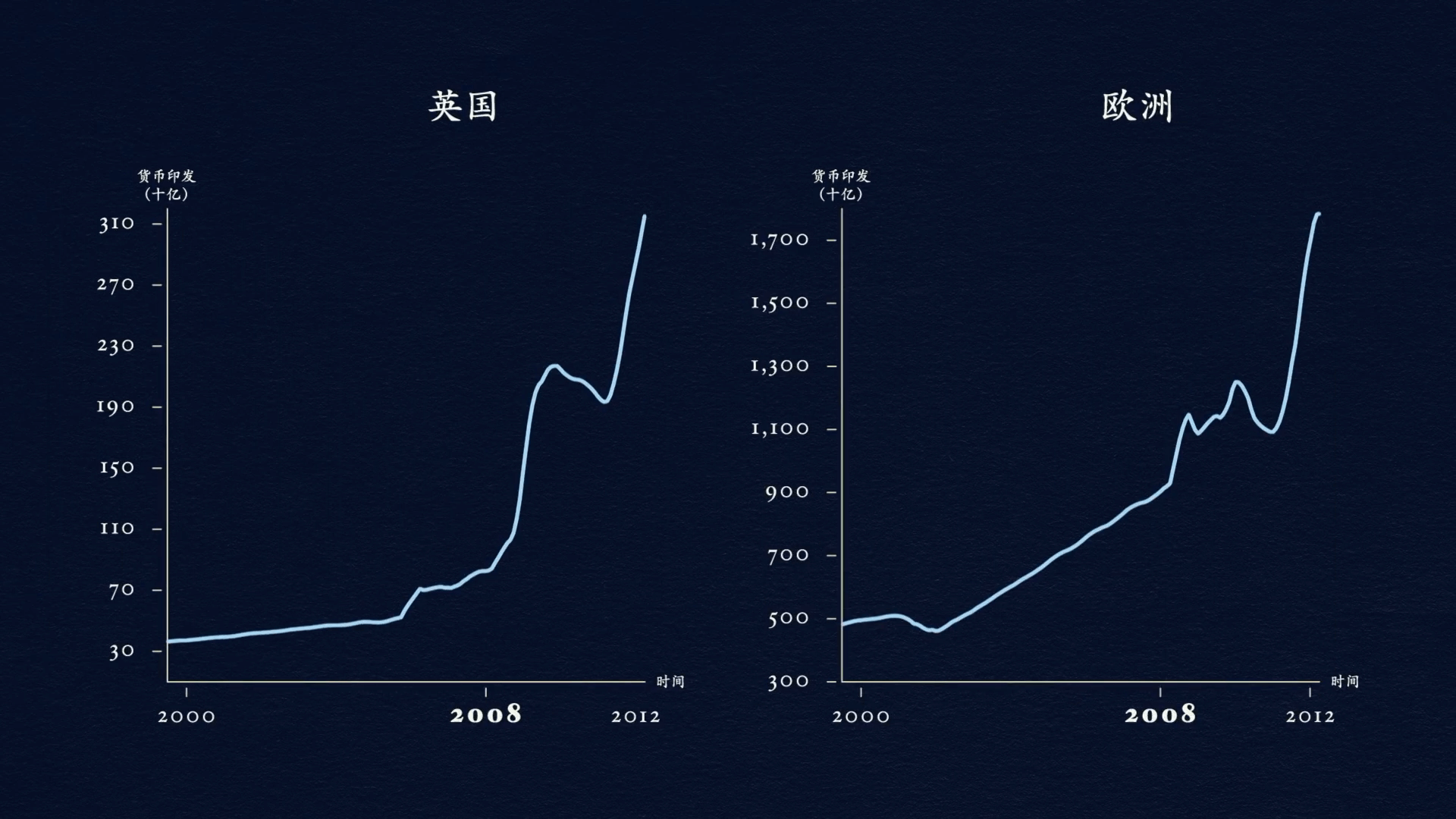

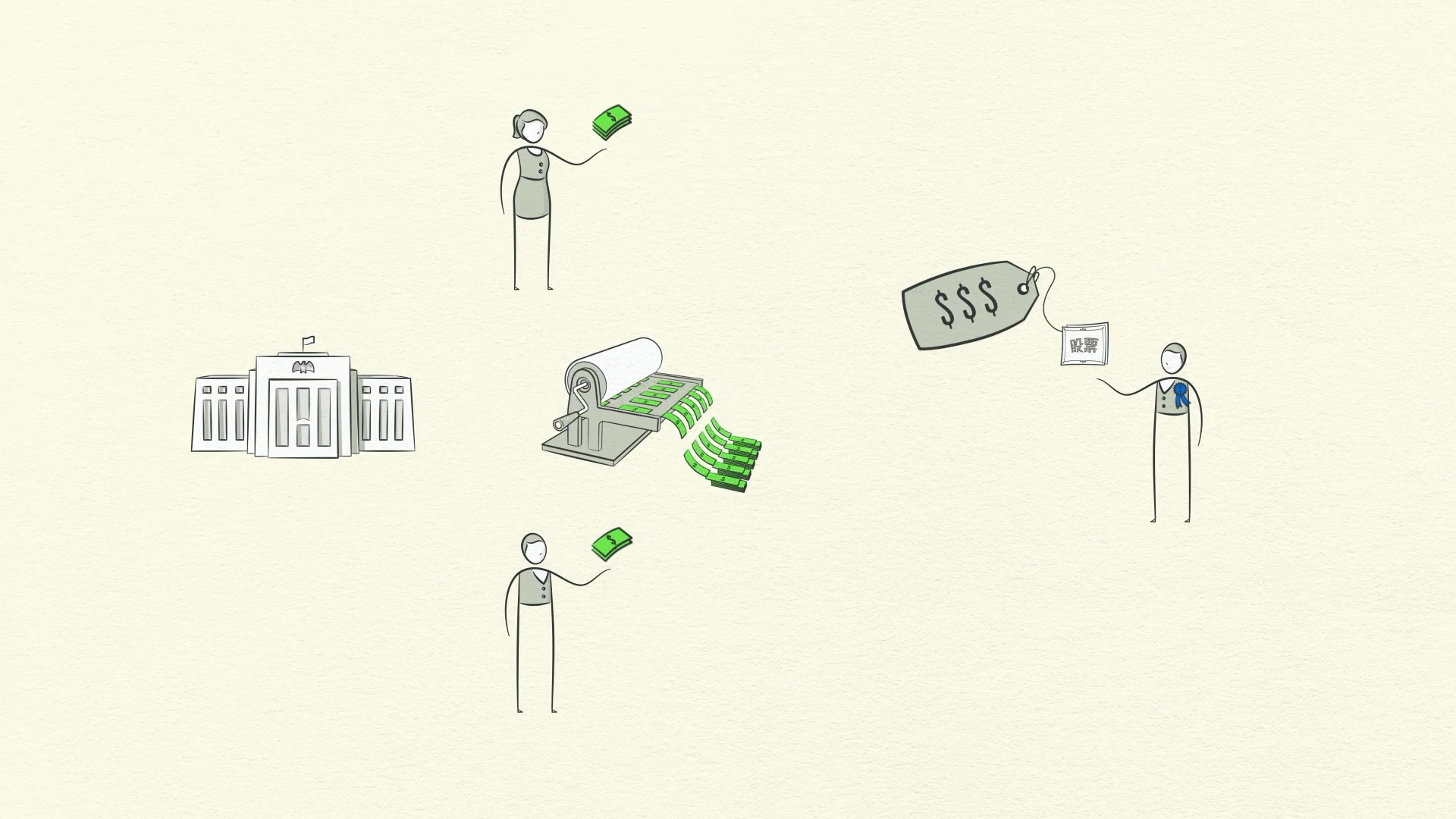

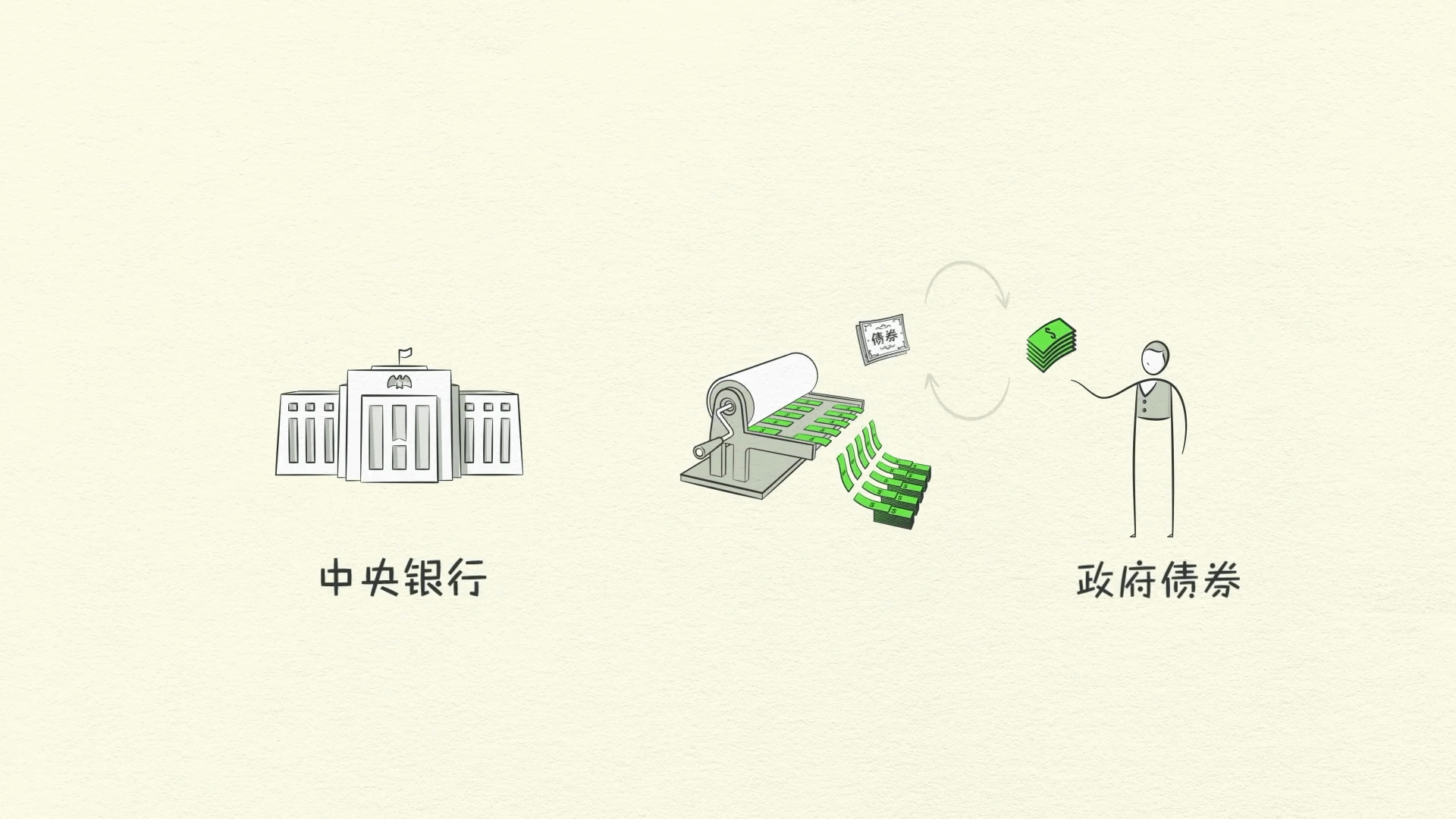

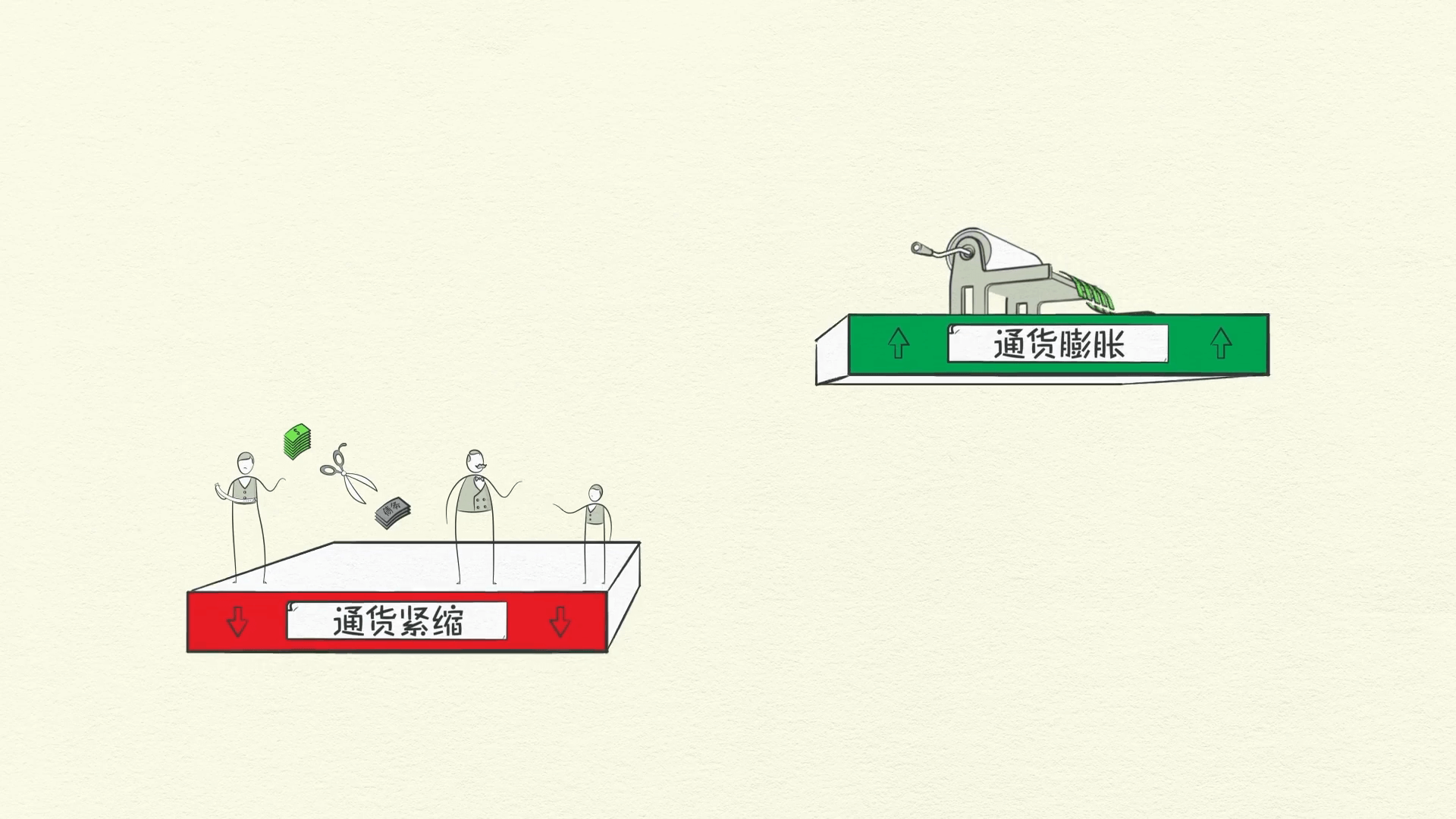

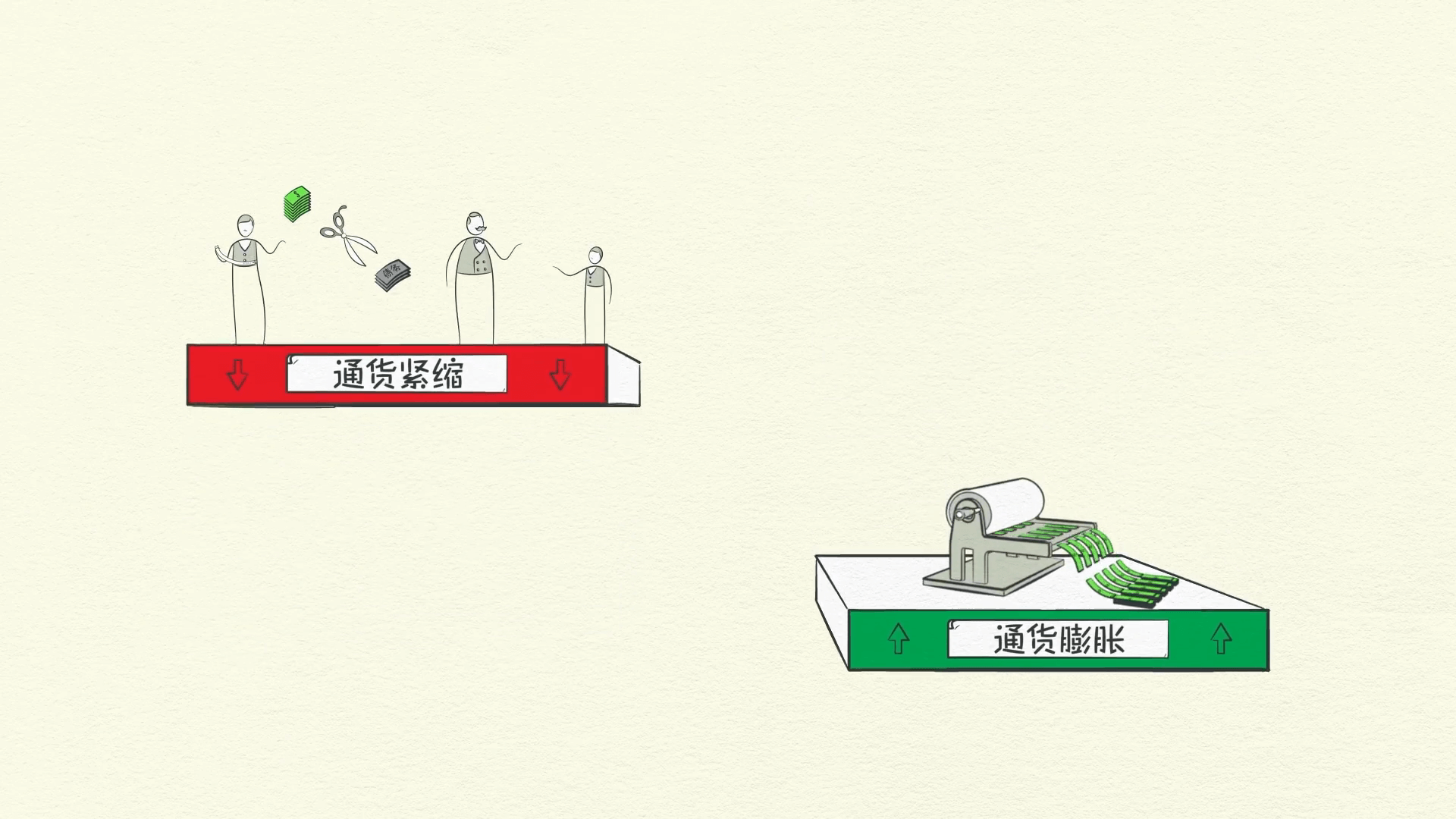

การพิมพ์เงิน

ผู้คนต้องการเงินอย่างมาก และคุณจำได้ไหมว่าใครสามารถพิมพ์เงินได้? ธนาคารกลางครับ เนื่องจากได้ลดอัตราดอกเบี้ยลงจนเกือบเป็น 0 แล้ว จึงถูกบังคับให้พิมพ์เงิน

ไม่เหมือนกับการตัดลดการใช้จ่าย การลดหนี้ และการกระจายความมั่งคั่ง การพิมพ์เงินเป็นภาวะเงินเฟ้อและการกระตุ้น ธนาคารกลางจะพิมพ์เงินใหม่จากความว่างเปล่าอย่างหลีกเลี่ยงไม่ได้

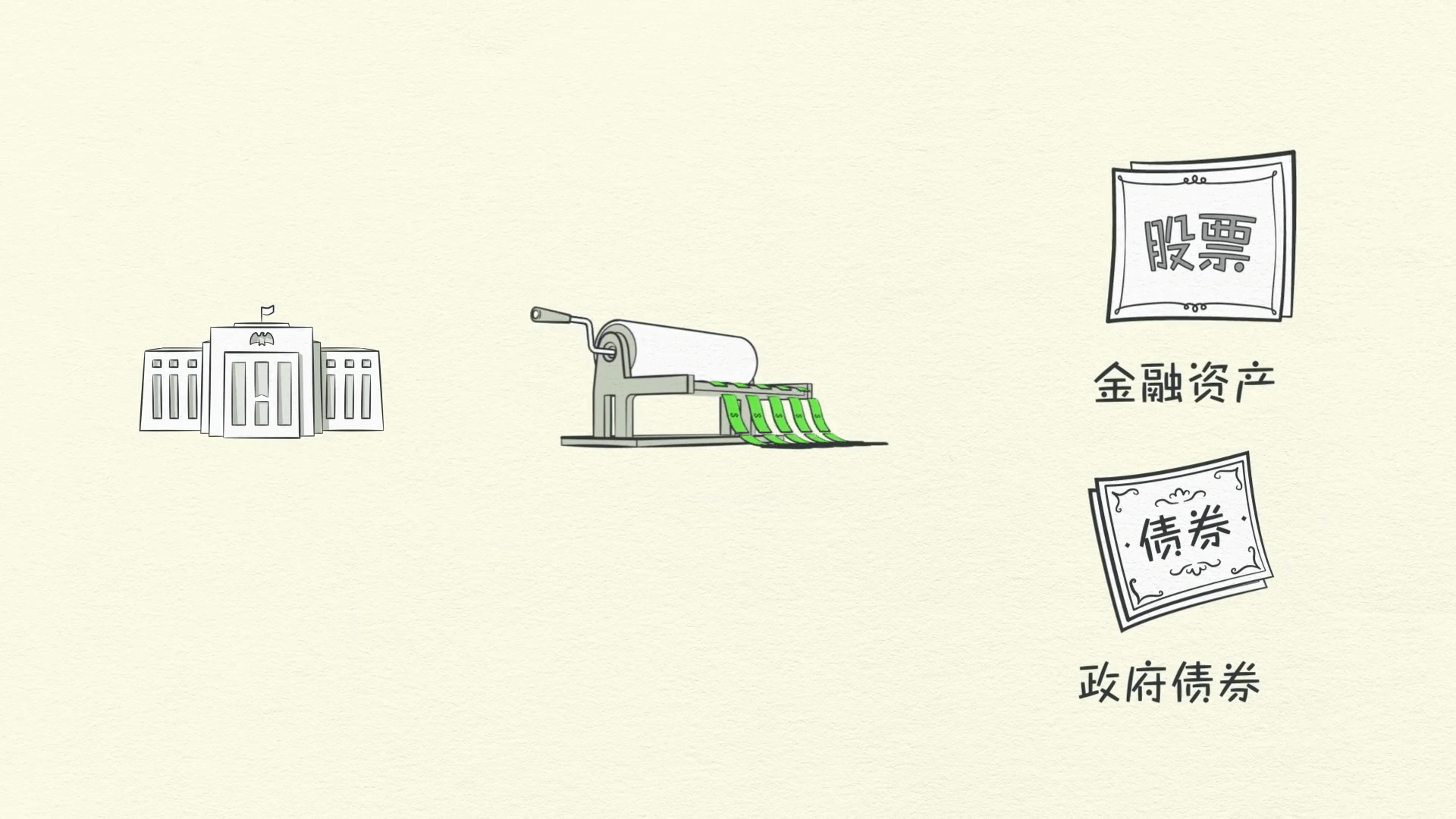

และใช้มันเพื่อซื้อสินทรัพย์ทางการเงินและพันธบัตรรัฐบาล

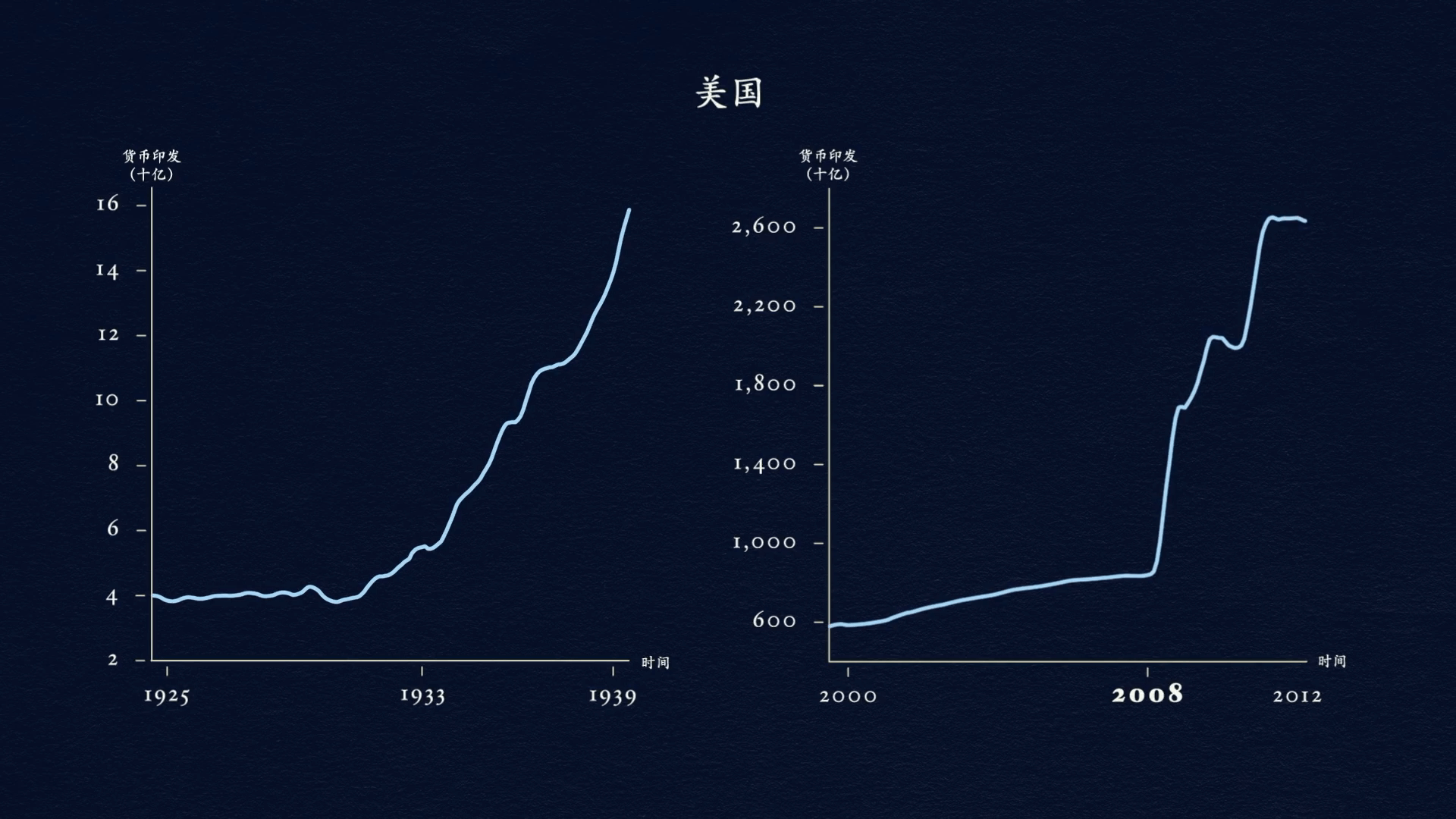

มันเกิดขึ้นในสหรัฐอเมริกาช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ และอีกครั้งในปี 2008 เมื่อธนาคารกลางสหรัฐฯ พิมพ์เงินกว่า 2 ล้านล้านดอลลาร์

ธนาคารกลางอื่นๆ ทั่วโลกที่ทำได้ก็พิมพ์เงินออกมาจำนวนมากเช่นกัน

โดยการซื้อสินทรัพย์ทางการเงินด้วยเงินนี้ จะช่วยผลักดันราคาสินทรัพย์ขึ้น ซึ่งทำให้ผู้คนมีความน่าเชื่อถือทางเครดิตมากขึ้น แต่สิ่งนี้ช่วยแค่ผู้ที่เป็นเจ้าของสินทรัพย์ทางการเงินเท่านั้น

คุณเห็นไหมว่าธนาคารกลางสามารถพิมพ์เงินได้ แต่ซื้อได้เฉพาะสินทรัพย์ทางการเงินเท่านั้น

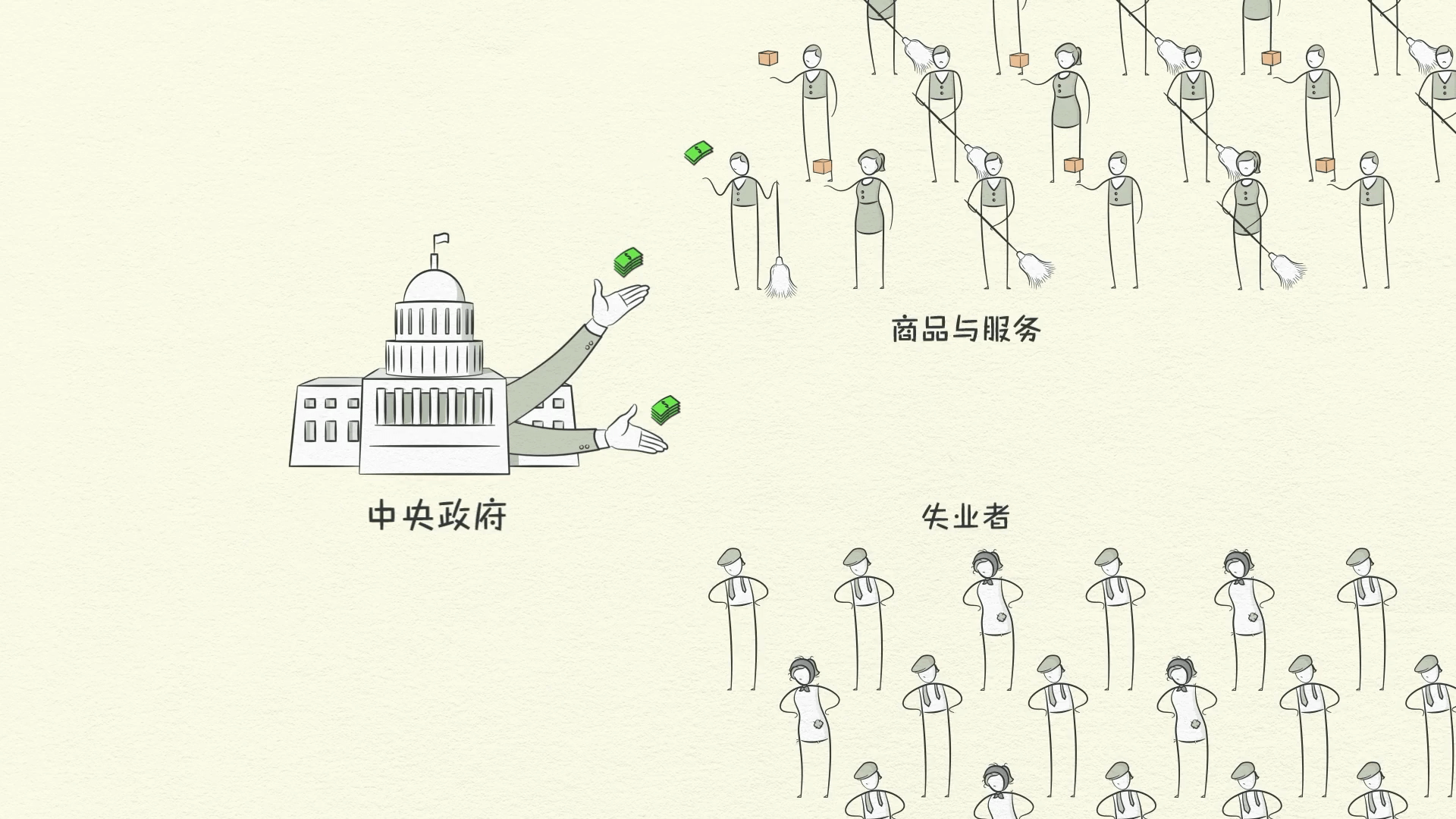

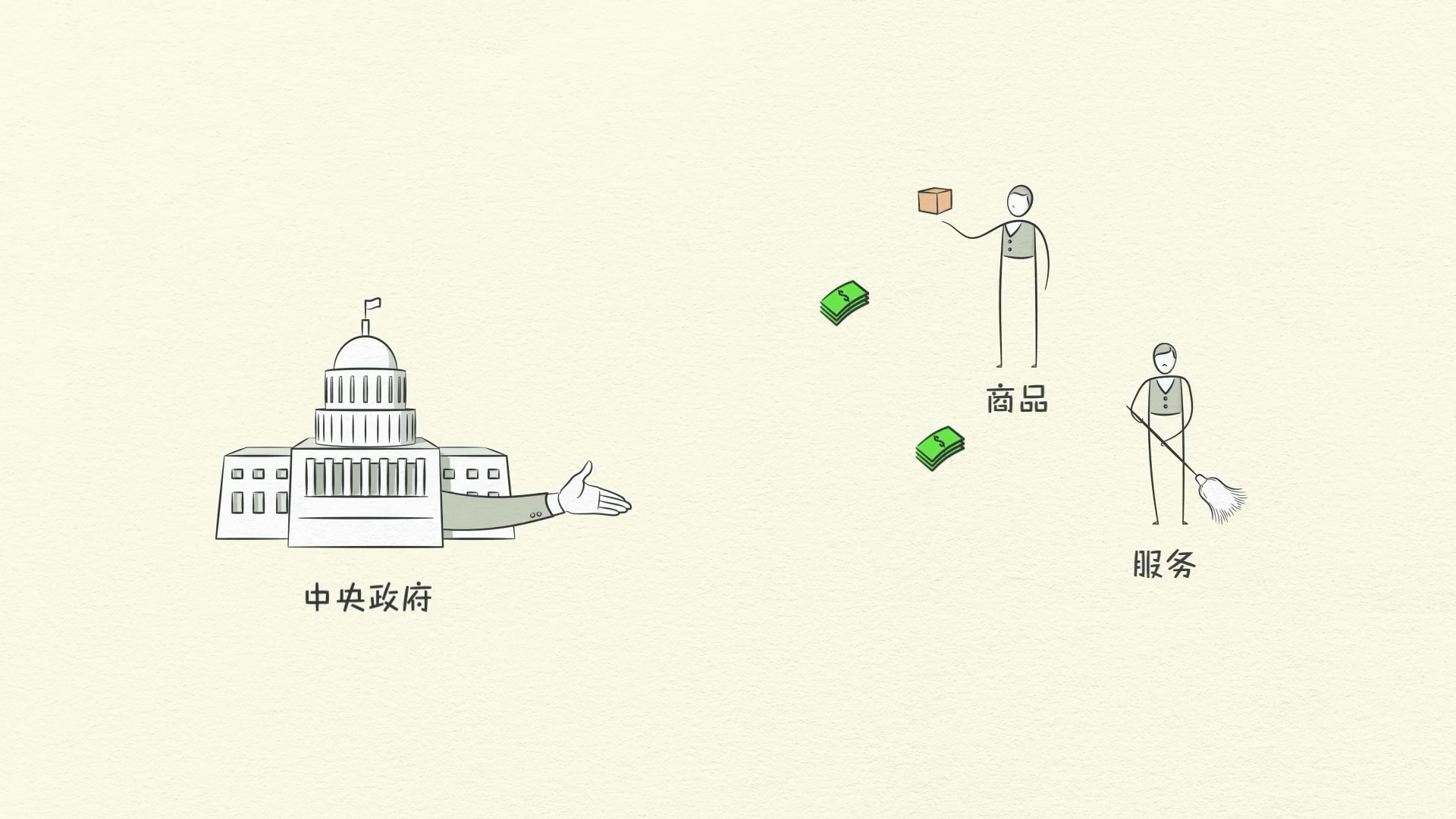

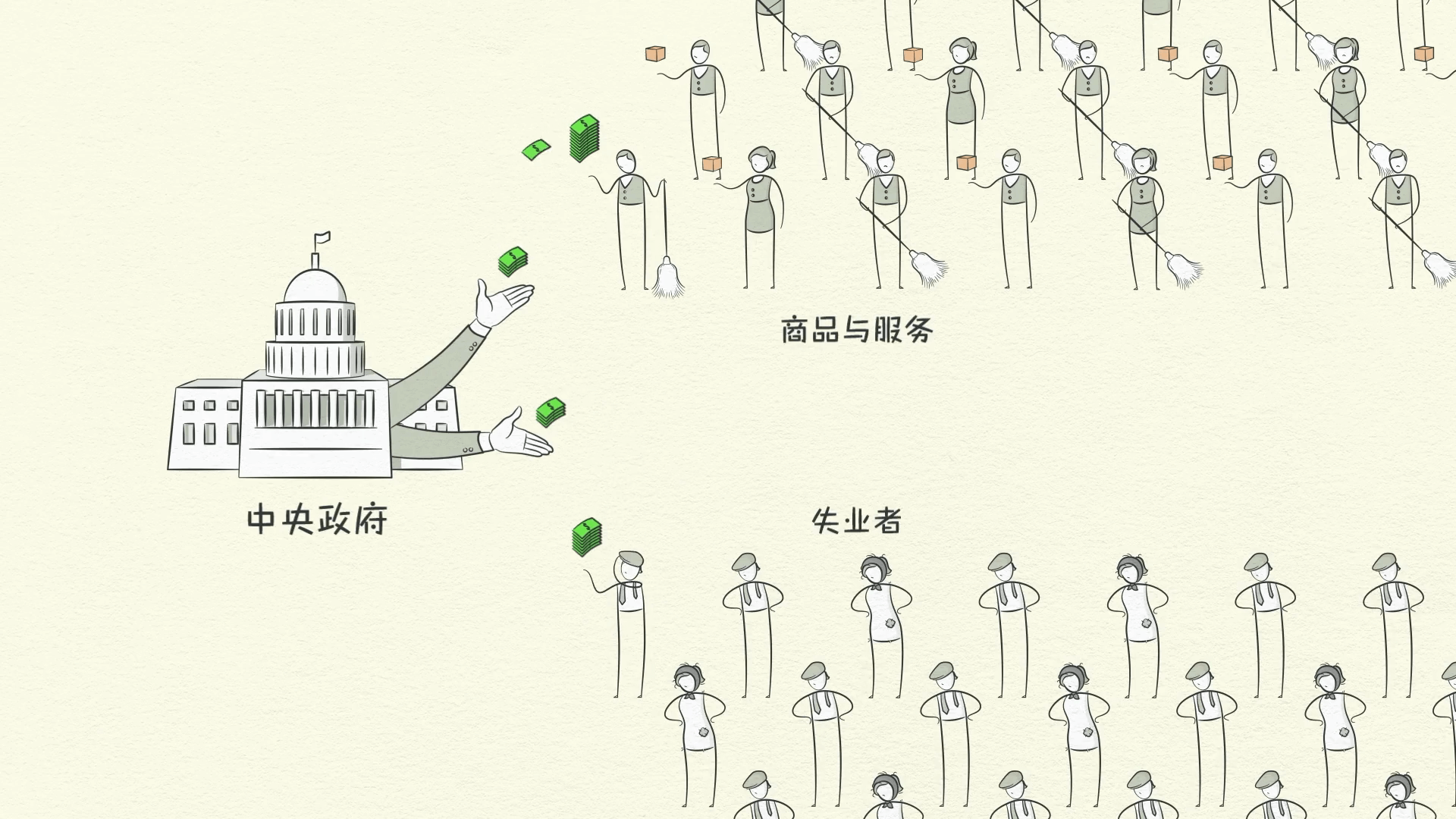

ในทางกลับกัน รัฐบาลกลางสามารถซื้อสินค้าและบริการและนำเงินไปใส่ในมือของผู้คน แต่ไม่สามารถพิมพ์เงินได้

ดังนั้นเพื่อกระตุ้นเศรษฐกิจ ทั้งสองต้องร่วมมือกัน โดยการซื้อพันธบัตรรัฐบาล ธนาคารกลางให้รัฐบาลยืมเงินโดยพื้นฐาน ทำให้รัฐบาลขาดดุลได้

และเพิ่มการใช้จ่ายในสินค้าและบริการผ่านโครงการกระตุ้นเศรษฐกิจและสวัสดิการการว่างงาน สิ่งนี้เพิ่มรายได้ของผู้คนเช่นเดียวกับหนี้ของรัฐบาล

อย่างไรก็ตาม มันจะลดภาระหนี้ทั้งหมดของเศรษฐกิจ นี่เป็นช่วงเวลาที่มีความเสี่ยงสูง ผู้กำหนดนโยบายจำเป็นต้องรักษาสมดุลของ 4 วิธีที่ภาระหนี้ลดลง วิธีที่เป็นภาวะเงินฝืดจำเป็นต้องสมดุลกับวิธีที่เป็นภาวะเงินเฟ้อ เพื่อรักษาเสถียรภาพ

การลดหนี้ที่สวยงาม

หากสมดุลถูกต้อง การลดหนี้ที่สวยงามก็สามารถเกิดขึ้นได้

การลดหนี้อาจน่าเกลียดหรือสวยงามก็ได้ การลดหนี้จะสวยงามได้อย่างไร?

แม้ว่าการลดหนี้จะเป็นสถานการณ์ที่ยากลำบาก แต่การจัดการสถานการณ์ที่ยากลำบากในวิธีที่ดีที่สุดเท่าที่จะทำได้นั้นถือว่าสวยงาม สวยงามกว่าความฟุ้งเฟ้อที่ไม่สมดุลซึ่งเกิดจากหนี้ในระยะการกู้ยืม ในการลดหนี้ที่สวยงาม หนี้ลดลงเมื่อเทียบกับรายได้ การเติบโตทางเศรษฐกิจที่แท้จริงเป็นบวก และ

เงินเฟ้อไม่ใช่ปัญหา มันทำได้โดยการมีสมดุลที่ถูกต้อง สมดุลที่ถูกต้องต้องการส่วนผสมบางอย่างของการตัดลดรายจ่าย การลดหนี้ การถ่ายโอนความมั่งคั่ง และการพิมพ์เงิน เพื่อให้เศรษฐกิจและสังคมมีเสถียรภาพได้

การพิมพ์เงินจะทำให้เกิดเงินเฟ้อหรือไม่?

ผู้คนถามว่าการพิมพ์เงินจะทำให้เกิดเงินเฟ้อหรือไม่

จะไม่เกิดถ้ามันชดเชยสินเชื่อที่ลดลง จำไว้ว่าการใช้จ่ายคือสิ่งที่สำคัญ เงินสด 1 ดอลลาร์ที่ใช้จ่ายมีผลต่อราคาเหมือนกับสินเชื่อ 1 ดอลลาร์ที่ใช้จ่าย

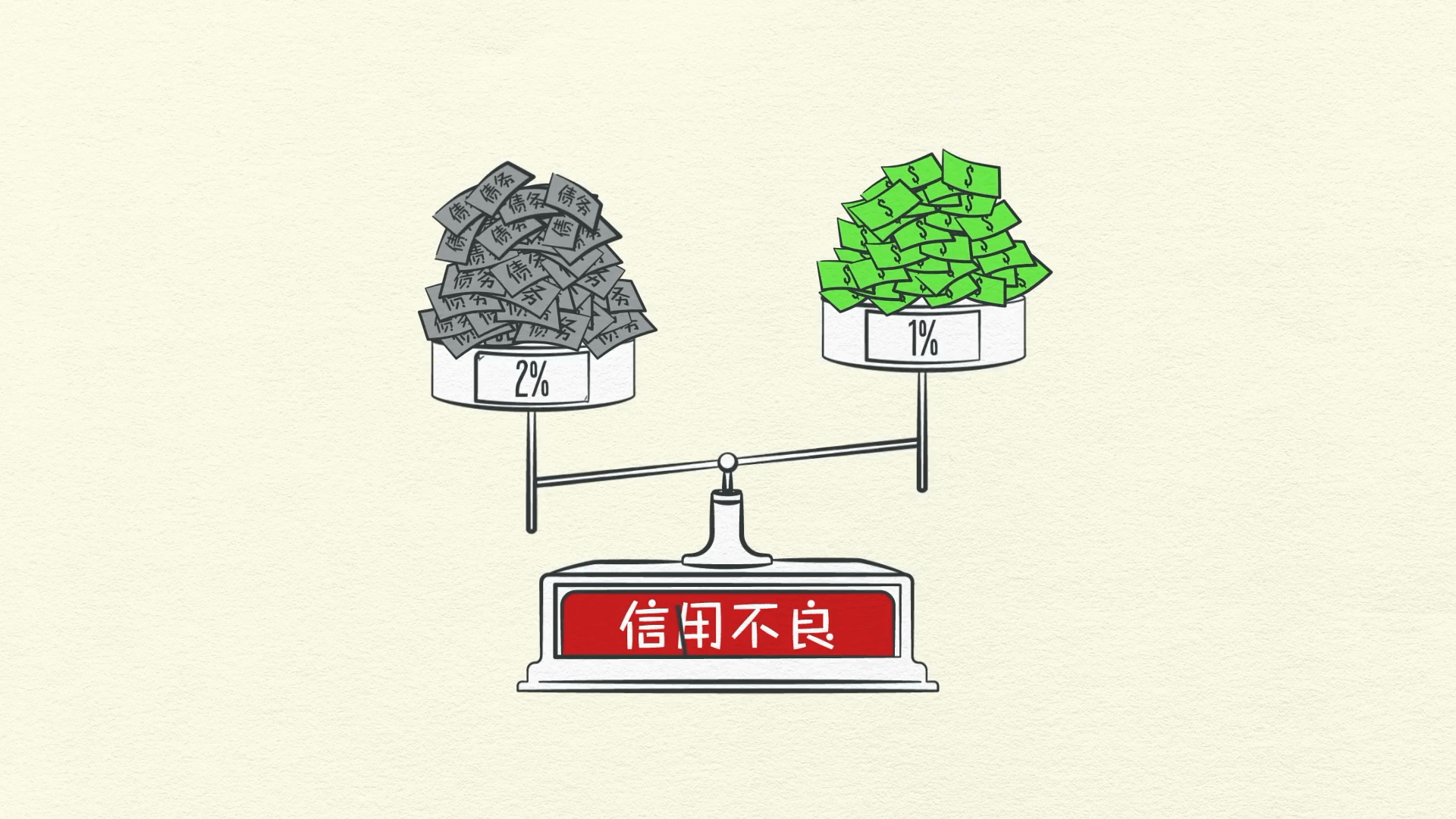

โดยการพิมพ์เงิน ธนาคารกลางสามารถชดเชยการหายไปของสินเชื่อได้ เพื่อเปลี่ยนสถานการณ์ ธนาคารกลางไม่เพียงแต่ต้องทำให้รายได้เติบโต แต่ยังต้องทำให้อัตราการเติบโตของรายได้สูงกว่าอัตราดอกเบี้ยของหนี้ที่สะสมอยู่ด้วย นั่นหมายความว่าอย่างไร?

โดยพื้นฐานแล้ว รายได้ต้องเติบโตเร็วกว่าหนี้ที่เติบโต ตัวอย่างเช่น สมมติว่าประเทศที่กำลังลดหนี้มีอัตราส่วนหนี้สินต่อรายได้ 100% นั่นหมายความว่าจำนวนหนี้ที่ประเทศมีนั้นเท่ากับจำนวนรายได้ที่ทั้งประเทศหาได้ในหนึ่งปี ตอนนี้คิดถึงอัตราดอกเบี้ยของหนี้นั้น สมมติว่าเป็น 2% หากหนี้เติบโตที่ 2% เนื่องจากอัตราดอกเบี้ยนั้น และรายได้เติบโตเพียงประมาณ 1% คุณก็จะไม่มีทางลดภาระหนี้ได้ คุณต้องพิมพ์เงินให้เพียงพอเพื่อให้อัตราการเติบโตของรายได้สูงกว่าอัตราดอกเบี้ย

อย่างไรก็ตาม การพิมพ์เงินทำได้ง่าย และผู้คนมักชอบวิธีนี้มากกว่าทางเลือกอื่น ดังนั้นจึงอาจถูกใช้ในทางที่ผิดได้ กุญแจสำคัญคือการหลีกเลี่ยงการพิมพ์เงินมากเกินไปจนทำให้เกิดเงินเฟ้อที่สูงเกินรับได้ แบบที่เยอรมนีทำในช่วงการลดหนี้ทศวรรษ 1920

หากผู้กำหนดนโยบายรักษาสมดุลได้ถูกต้อง การลดหนี้ก็จะไม่เลวร้ายนัก การเติบโตช้า แต่ภาระหนี้ลดลง นั่นคือการลดหนี้ที่สวยงาม เมื่อรายได้เริ่มสูงขึ้น ผู้กู้จะเริ่มดูมีความน่าเชื่อถือทางเครดิต และเมื่อผู้กู้ดูมีความน่าเชื่อถือทางเครดิต ผู้ให้กู้จะเริ่มให้กู้ยืมเงินอีกครั้ง

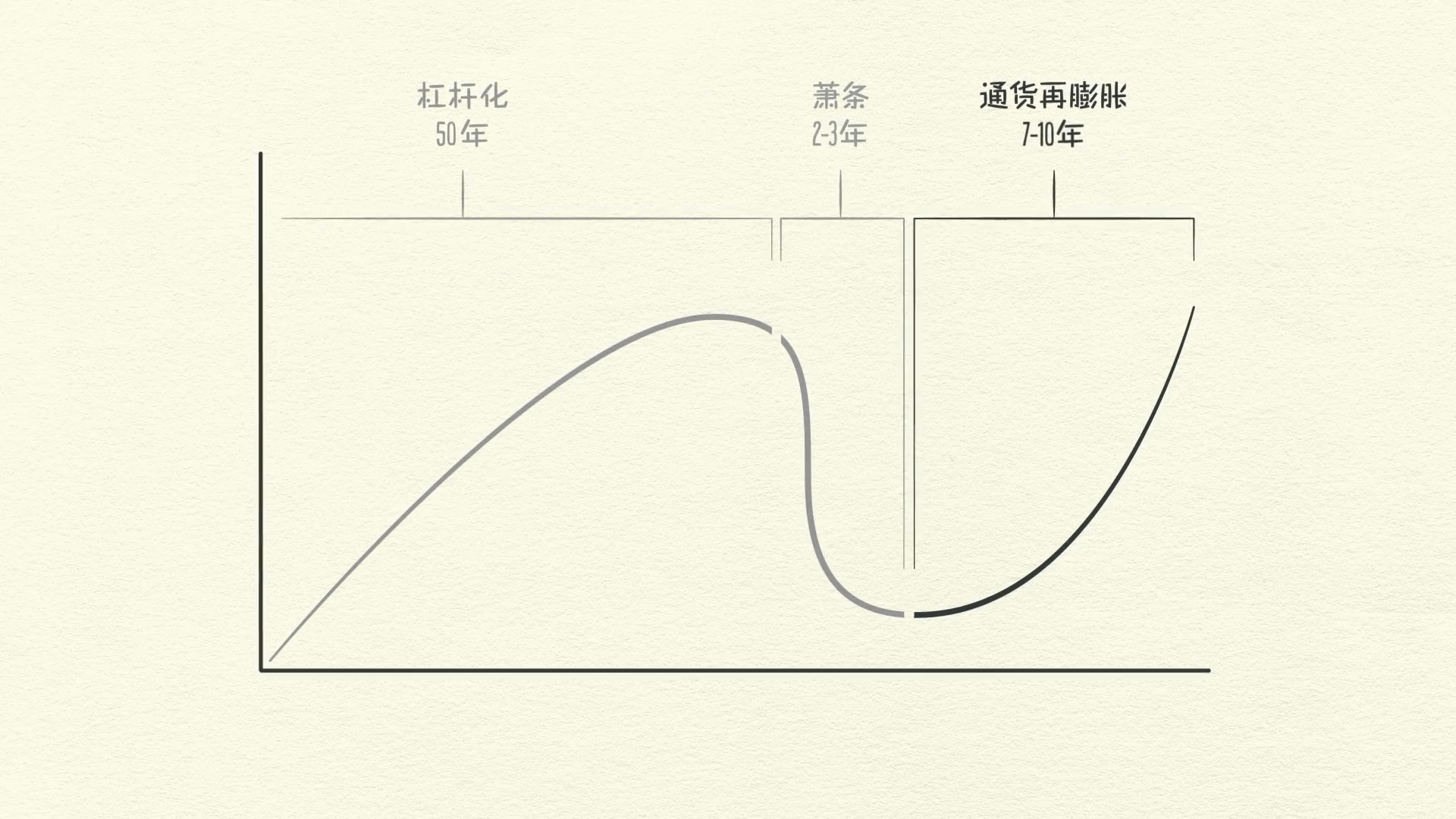

ภาระหนี้เริ่มลดลงในที่สุด สามารถกู้ยืมเงินได้ ผู้คนสามารถใช้จ่ายได้มากขึ้น ในที่สุด เศรษฐกิจก็เริ่มเติบโตอีกครั้ง นำไปสู่ระยะ reflation ของวัฏจักรหนี้ระยะยาว แม้ว่ากระบวนการลดหนี้อาจน่ากลัวหากจัดการไม่ดี แต่ถ้าจัดการได้ดี ก็จะแก้ไขปัญหาได้ในที่สุด

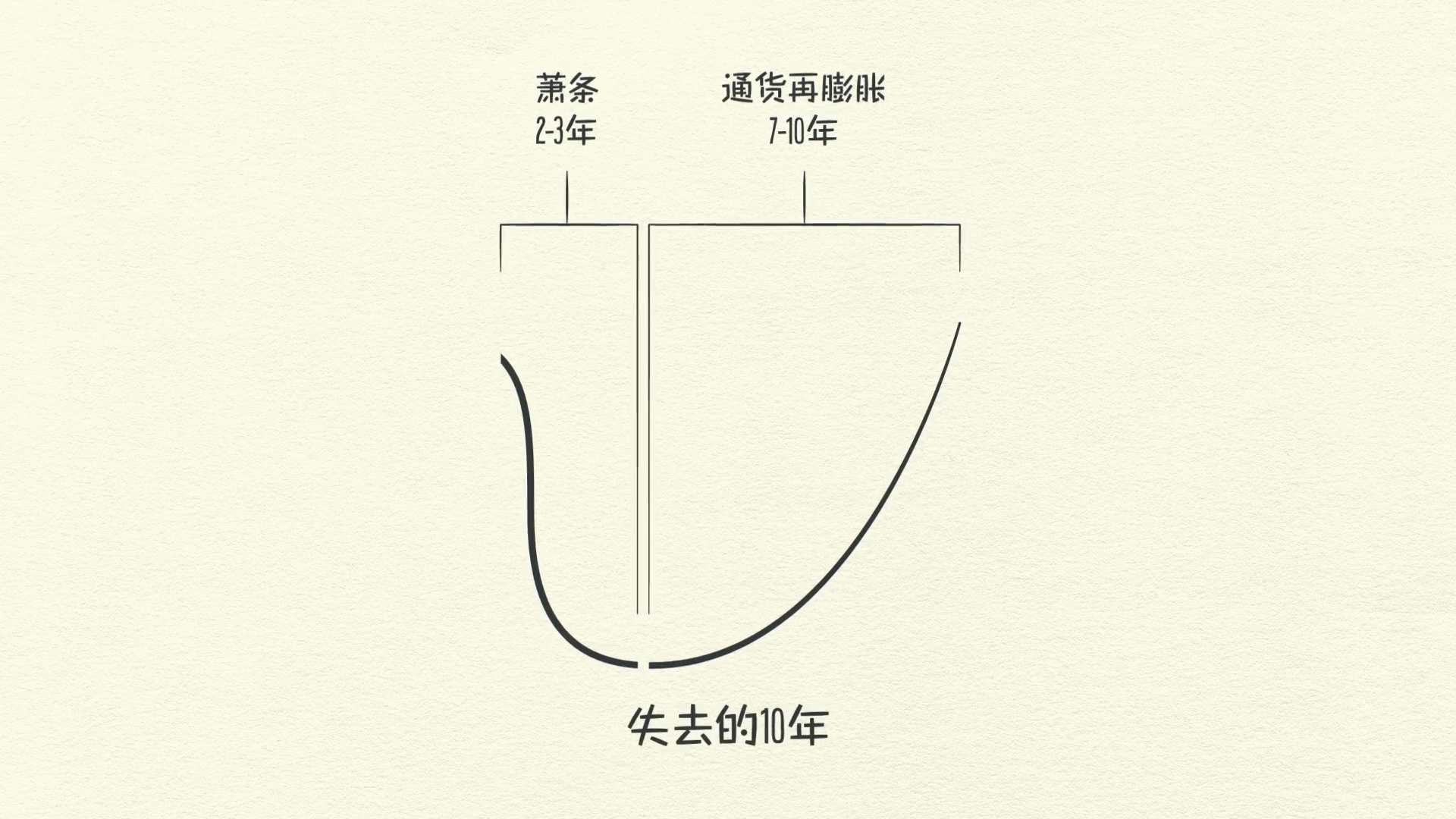

ต้องใช้เวลาประมาณหนึ่งทศวรรษหรือมากกว่านั้นเพื่อให้ภาระหนี้ลดลงและกิจกรรมทางเศรษฐกิจกลับสู่ภาวะปกติ - จึงเป็นที่มาของคำว่า “ทศวรรษที่หายไป”

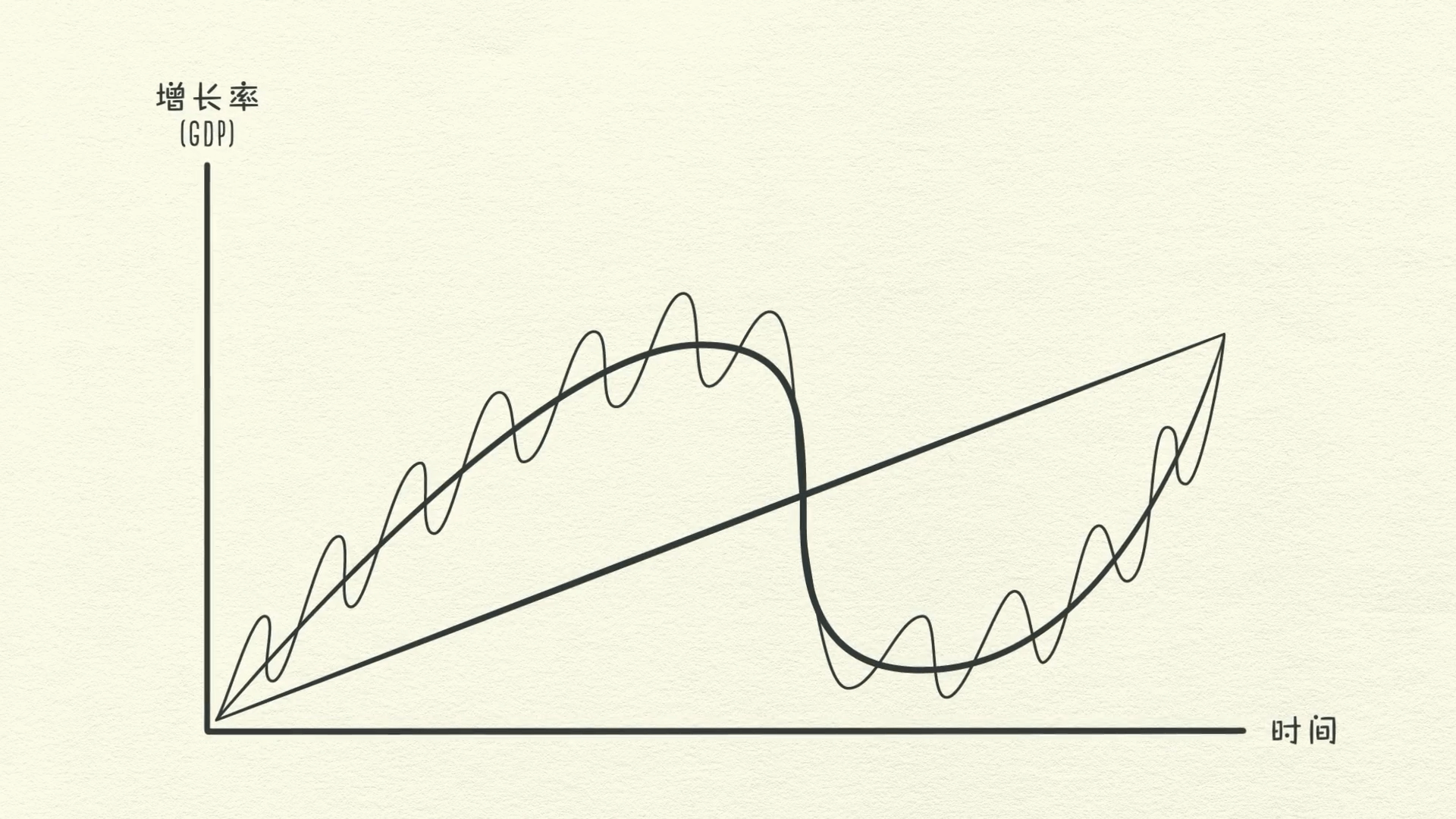

สรุป แน่นอนว่าเศรษฐกิจมีความซับซ้อนกว่าที่แม่แบบนี้แนะนำเล็กน้อย

อย่างไรก็ตาม การวางวัฏจักรหนี้ระยะสั้นไว้บนวัฏจักรหนี้ระยะยาว และวางทั้งสองไว้บนเส้นการเติบโตของผลผลิต จะให้แม่แบบที่ค่อนข้างดีทีเดียวในการดูว่าเราเคยอยู่ที่ไหน เราอยู่ที่ไหนตอนนี้ และเราน่าจะกำลังมุ่งหน้าไปทางไหน

กฎ 3 ข้อ

สรุปแล้ว มีกฎ 3 ข้อที่ผมอยากให้คุณจำไว้จากเรื่องนี้

-

อย่าให้หนี้เติบโตเร็วกว่ารายได้ เพราะภาระหนี้จะบดขยี้คุณในที่สุด

-

อย่าให้รายได้เติบโตเร็วกว่าผลผลิต เพราะคุณจะกลายเป็นไม่สามารถแข่งขันได้ในที่สุด

-

ทำทุกอย่างที่คุณทำได้เพื่อเพิ่มผลผลิตของคุณ เพราะในระยะยาว นั่นคือสิ่งที่สำคัญที่สุด

นี่เป็นคำแนะนำง่ายๆ สำหรับคุณและเป็นคำแนะนำที่ดีสำหรับผู้กำหนดนโยบาย คุณอาจประหลาดใจ แต่คนส่วนใหญ่ รวมทั้งผู้กำหนดนโยบายส่วนใหญ่ ไม่ได้ให้ความสนใจกับสิ่งนี้มากพอ

แม่แบบนี้ได้ผลสำหรับผม และผมหวังว่าจะได้ผลสำหรับคุณเช่นกัน ขอบคุณครับ