Este artigo é uma transcrição do vídeo, registrando as informações principais do vídeo original através de texto e imagens. Para mais detalhes, por favor veja o vídeo original: How The Economic Machine Works by Ray Dalio - YouTube

Introdução

A economia funciona como uma máquina simples, mas muitas pessoas não a entendem, ou não concordam sobre como ela funciona, e isso levou a muito sofrimento econômico desnecessário. Sinto uma profunda responsabilidade de compartilhar meu modelo econômico simples, mas prático. Embora não seja convencional, ele me ajudou a antecipar e evitar a crise financeira global, e tem me servido bem por mais de 30 anos. Vamos começar! Embora a economia possa parecer complexa, ela funciona de uma maneira mecânica simples. É composta por algumas partes simples e muitas transações simples que se repetem repetidamente milhões de vezes.

Essas transações são impulsionadas, acima de tudo, pela natureza humana, e criam 3 forças principais que impulsionam a economia:

-

Crescimento da Produtividade (Productivity Growth)

-

O Ciclo da Dívida de Curto Prazo (The Short Term Debt Cycle)

-

O Ciclo da Dívida de Longo Prazo (The Long Term Debt Cycle)

Veremos essas 3 forças e como sobrepô-las umas às outras cria um bom modelo para rastrear os movimentos econômicos e descobrir o que está acontecendo agora.

O que é uma Transação

Vamos começar com a parte mais simples da economia: Transações.

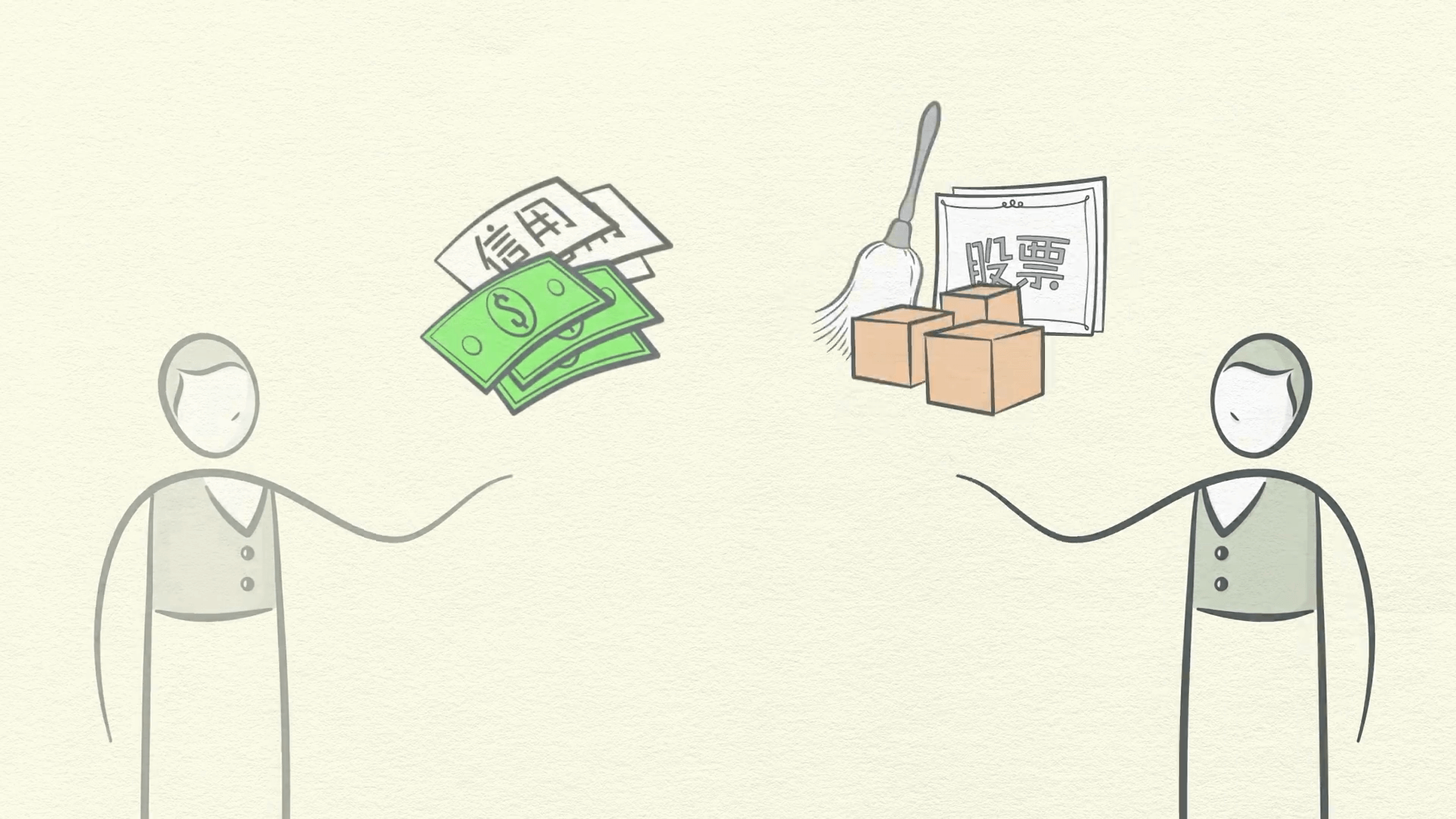

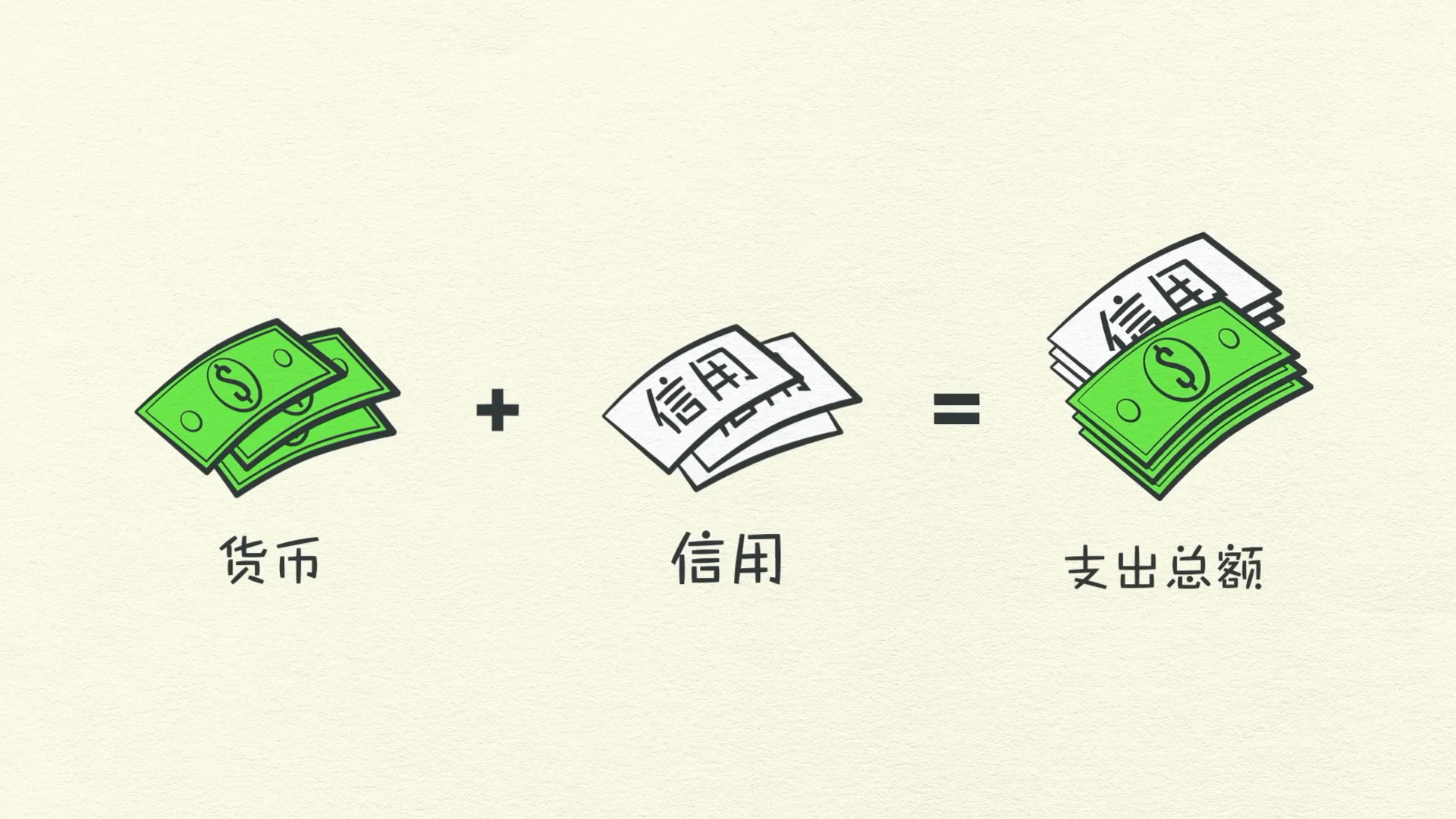

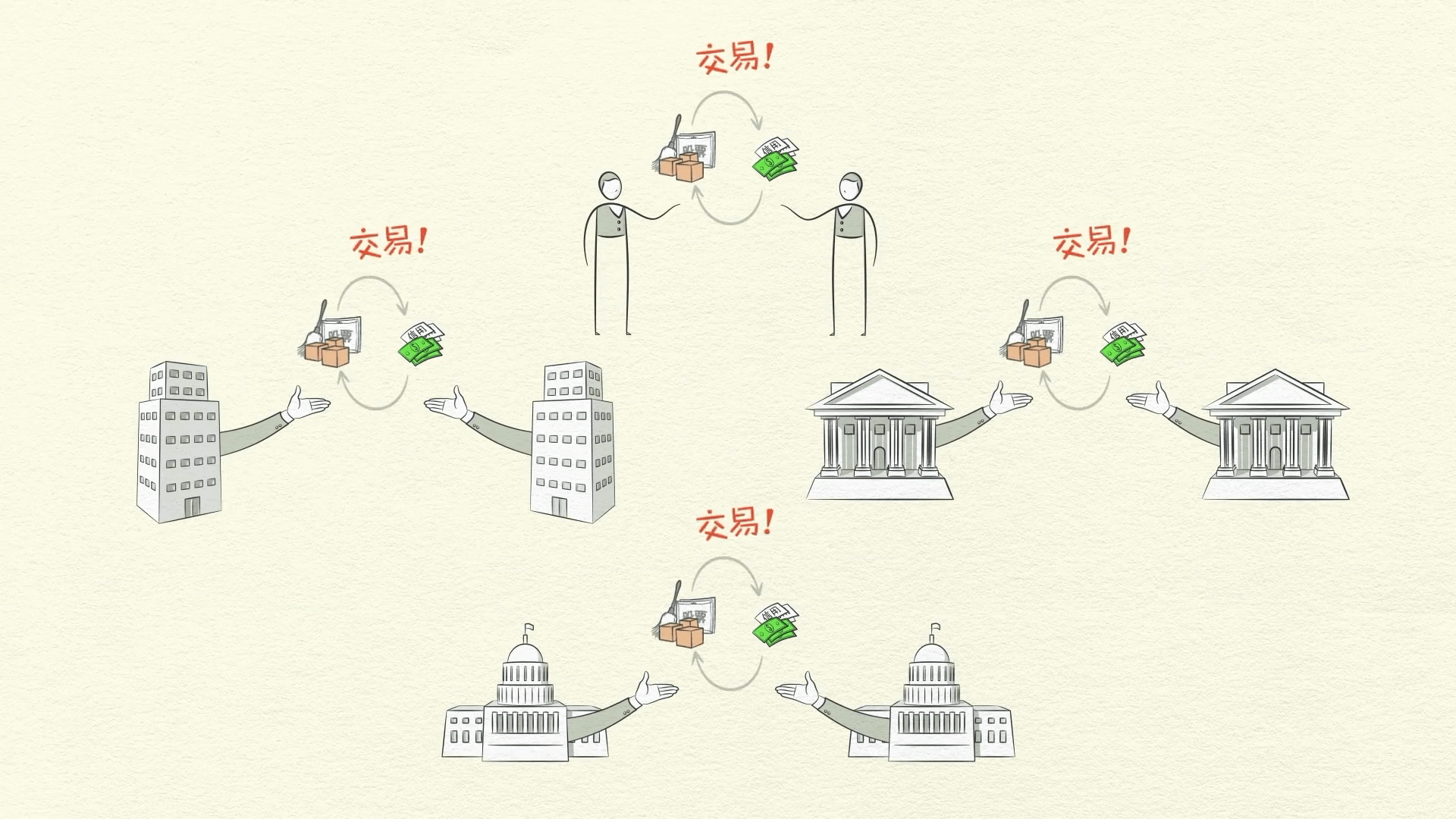

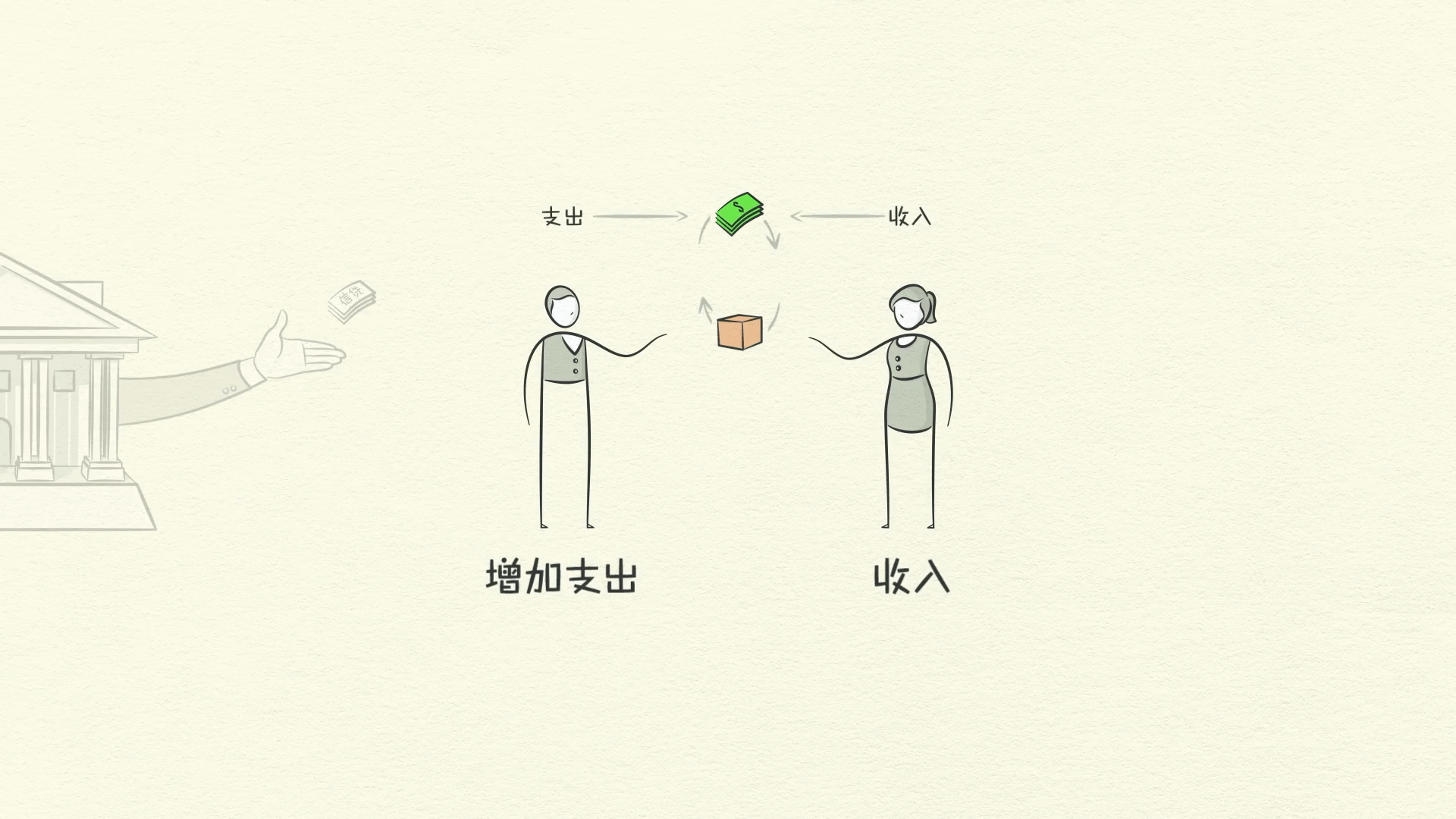

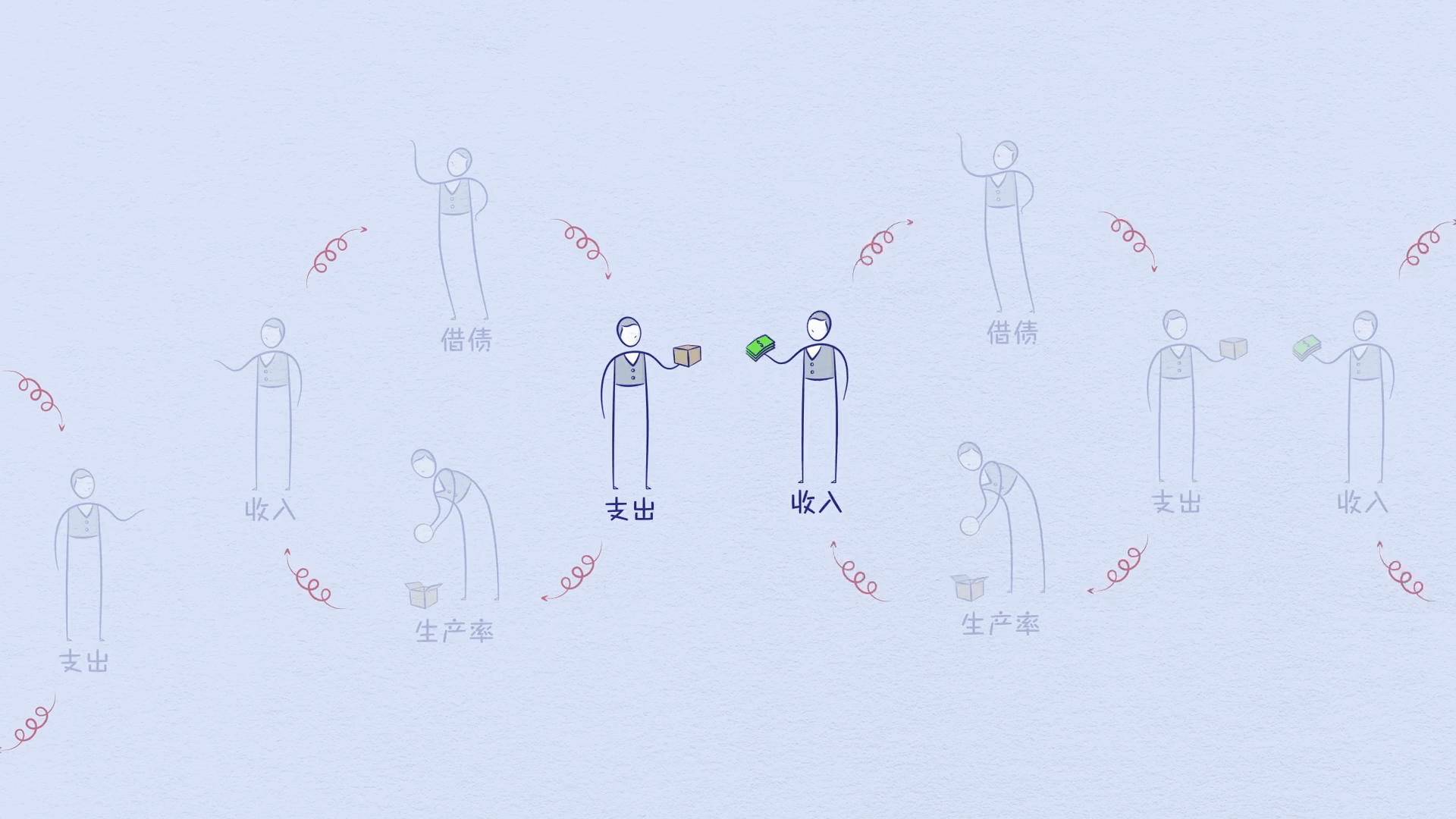

Uma economia é simplesmente a soma das transações que a compõem, e uma transação é uma coisa muito simples. Você faz transações o tempo todo. Cada vez que você compra algo, você cria uma transação. Cada transação consiste em um comprador trocando dinheiro ou crédito com um vendedor por bens, serviços ou ativos financeiros.

O crédito é gasto exatamente como dinheiro, então somando o dinheiro gasto e a quantidade de crédito gasto, você pode saber o gasto total.

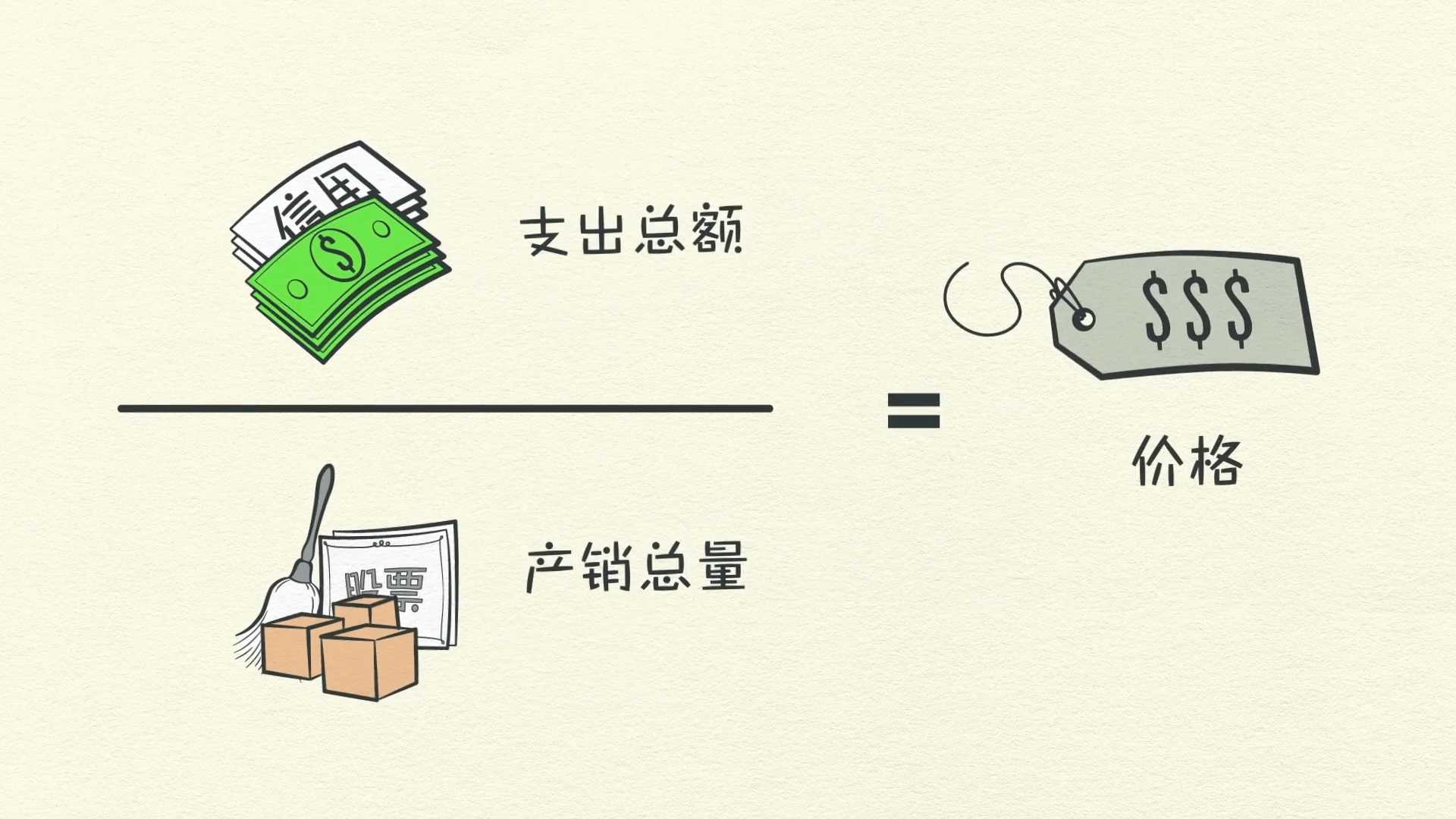

A quantidade total de gastos impulsiona a economia. Se você dividir o valor gasto pela quantidade vendida, obterá o preço.

E é isso. Isso é uma transação.

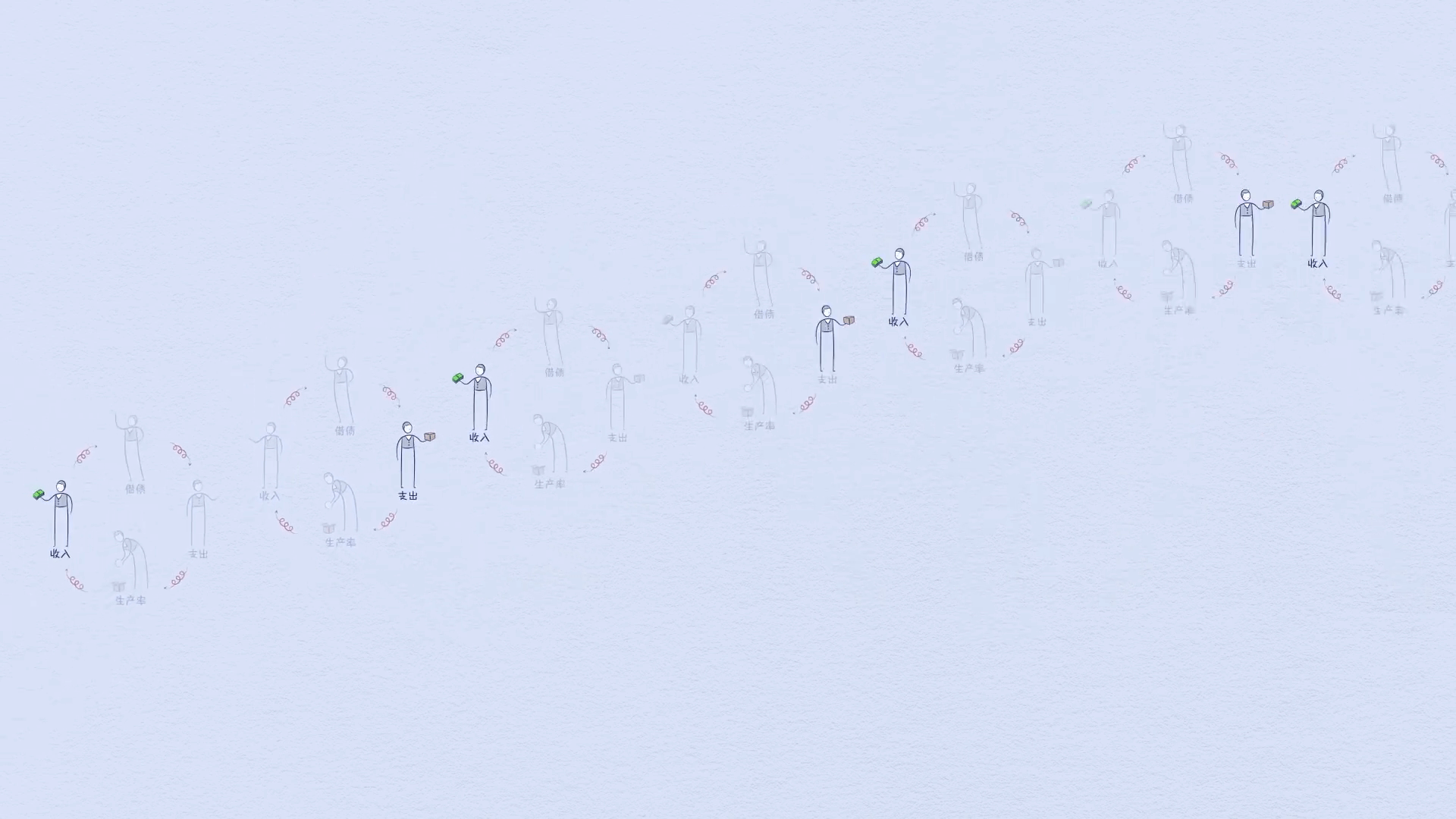

É o bloco de construção da máquina econômica. Todos os ciclos e todas as forças em uma economia são impulsionados por transações.

Então, se pudermos entender as transações, podemos entender toda a economia. Um mercado consiste em todos os compradores e todos os vendedores fazendo transações pela mesma coisa. Por exemplo, existe um mercado de trigo, um mercado de carros, um mercado de ações e mercados para milhões de outras coisas. Uma economia consiste em todas as transações em todos os seus mercados. Se você somar o gasto total e a quantidade total vendida em todos os mercados, você tem tudo o que precisa saber para entender a economia. É simples assim. Pessoas, empresas, bancos e governos se envolvem em transações da maneira que acabei de descrever: trocando dinheiro e crédito por bens, serviços e ativos financeiros.

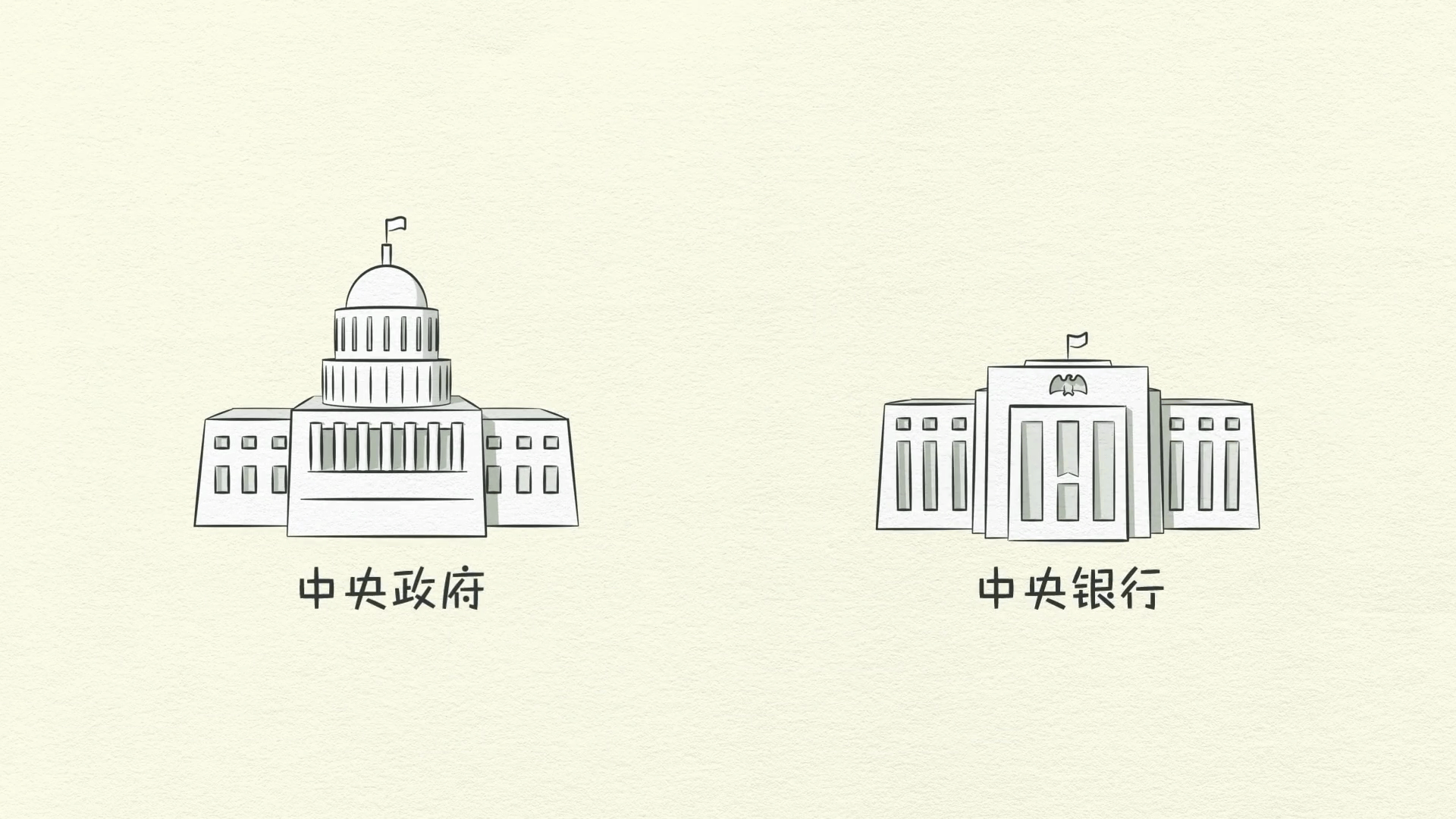

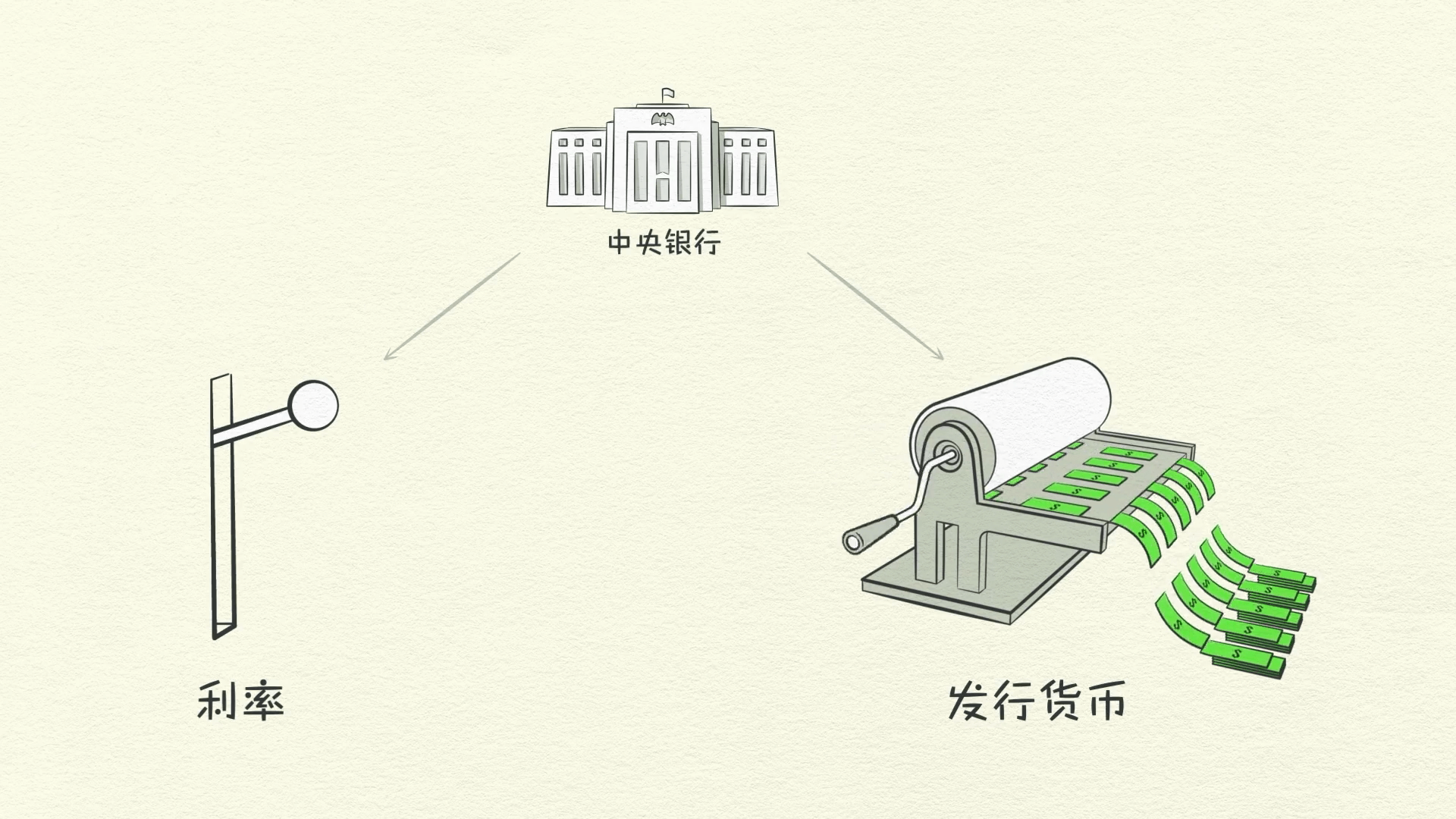

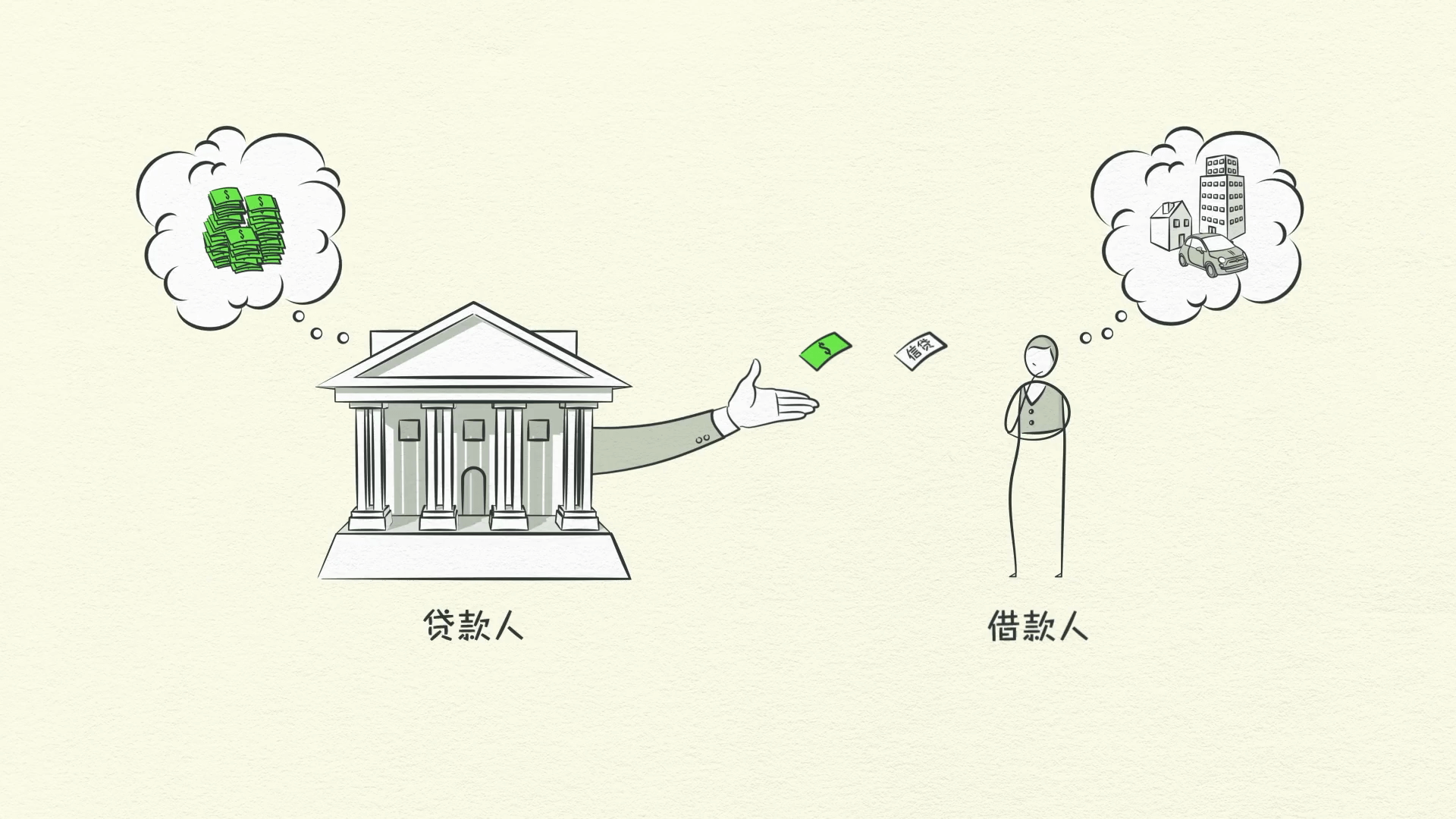

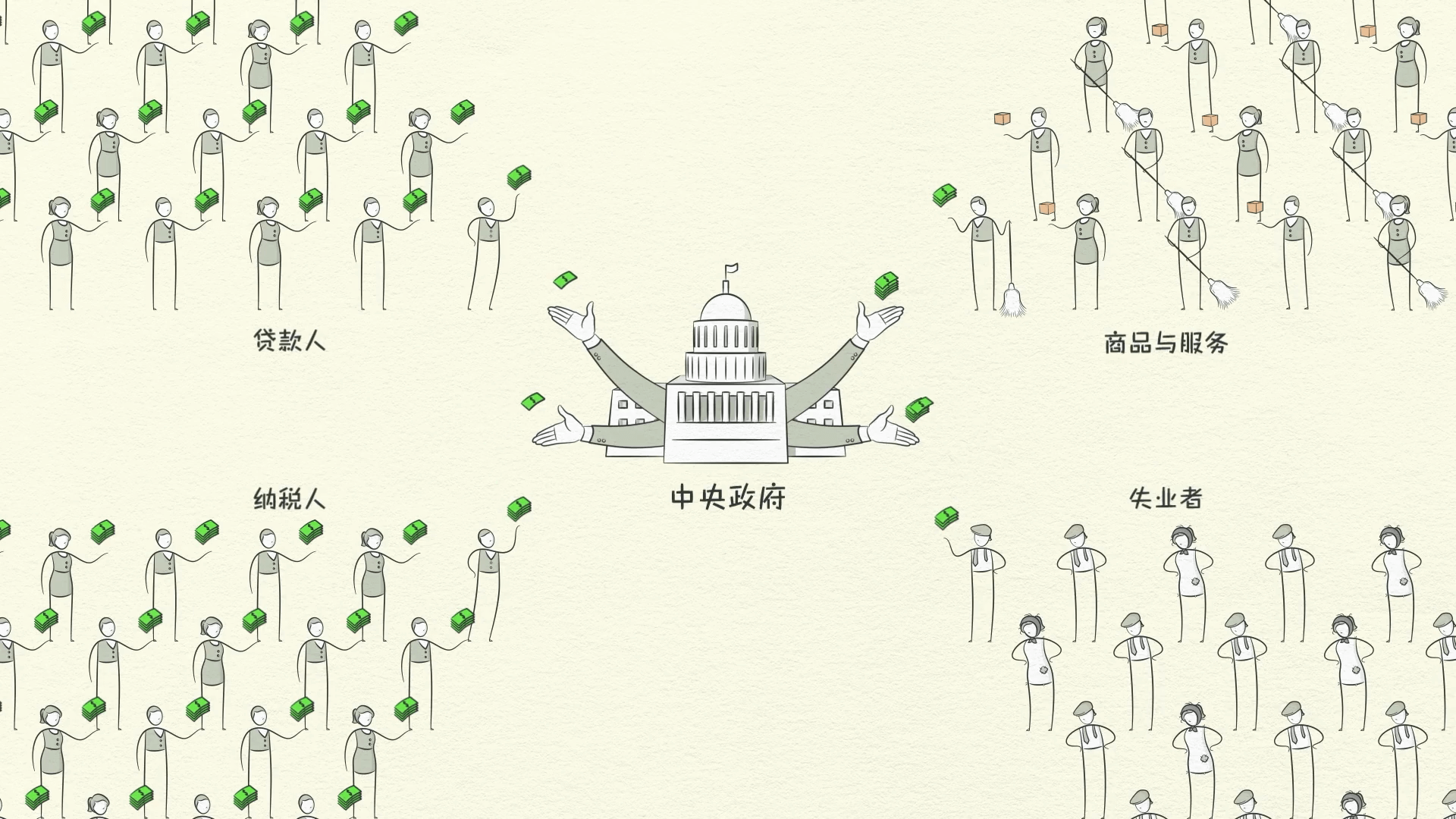

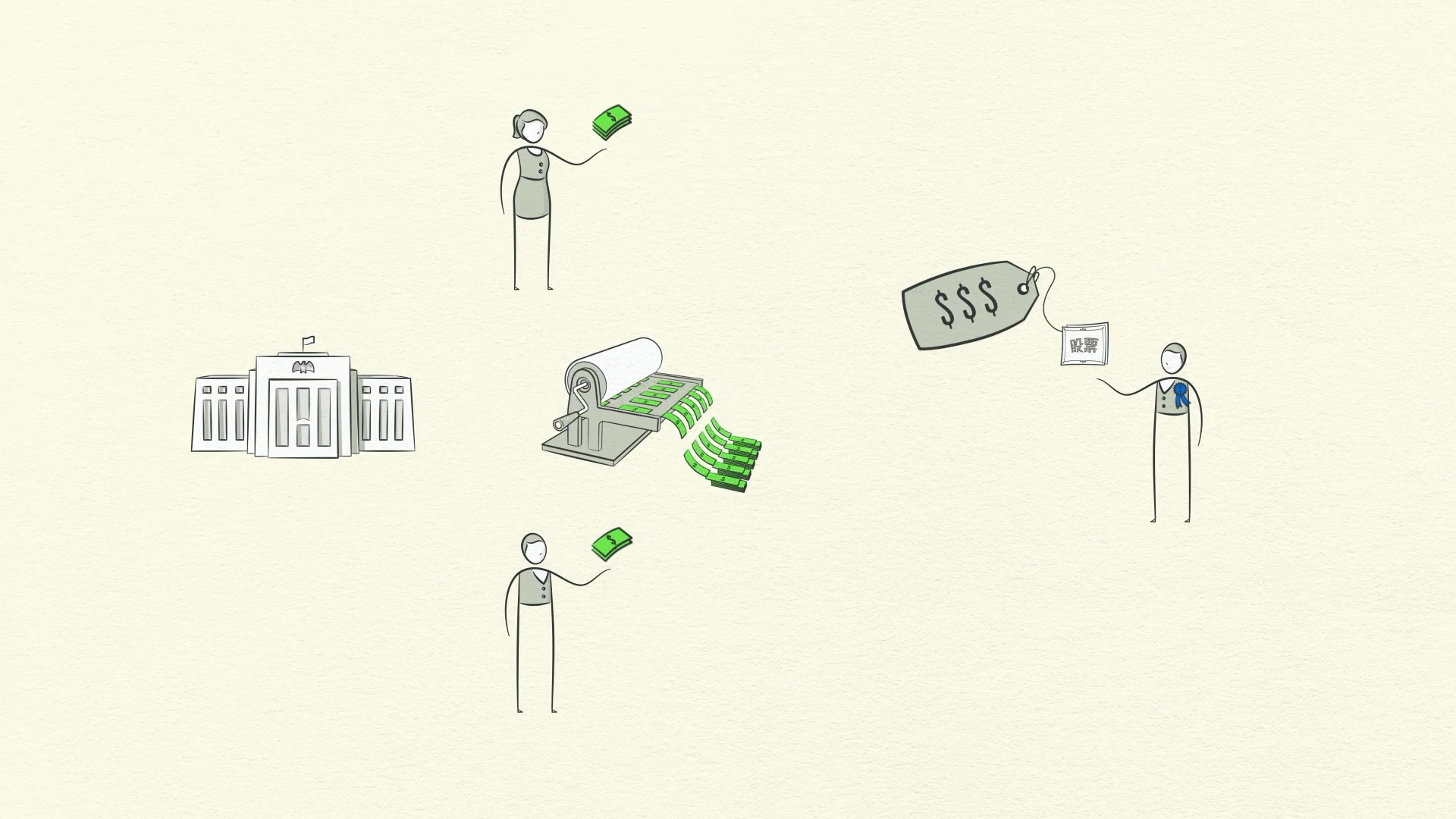

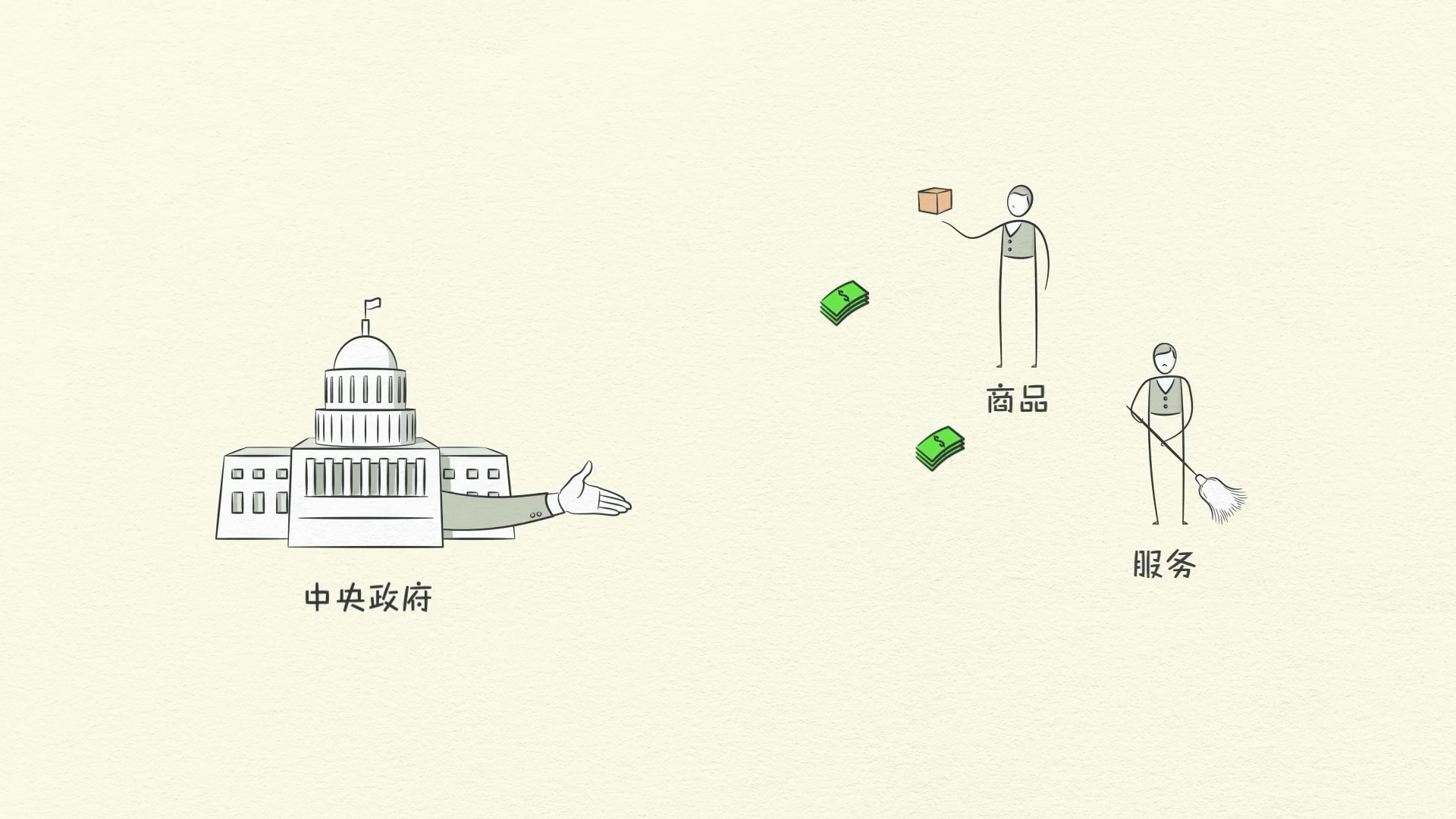

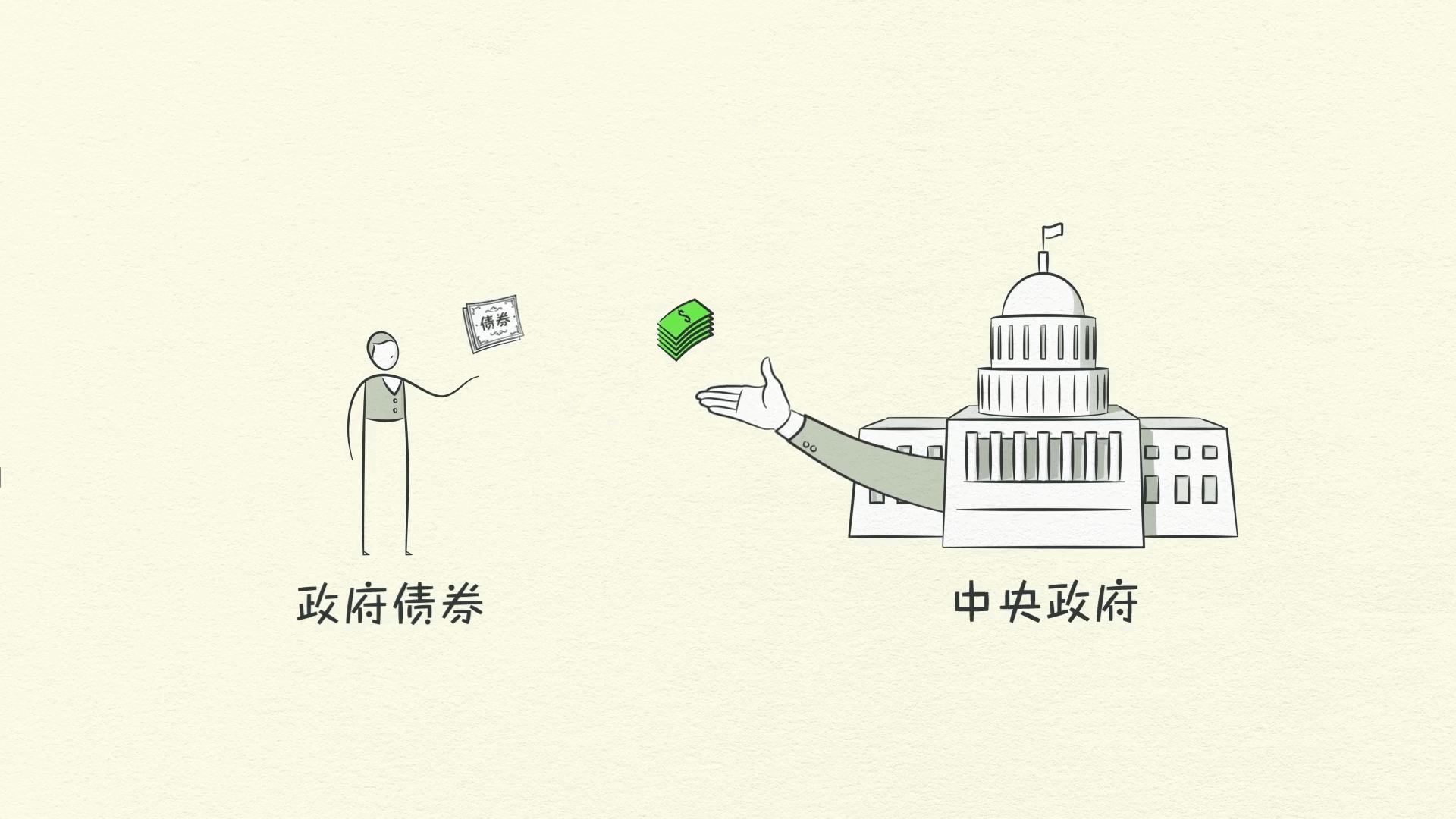

O maior comprador e vendedor é o governo, que consiste em duas partes importantes: um Governo Central que coleta impostos e gasta dinheiro e um Banco Central, que é diferente de outros compradores e vendedores porque controla a quantidade de dinheiro e crédito na economia.

Ele faz isso influenciando as taxas de juros e imprimindo dinheiro novo. Por essas razões, como veremos, o Banco Central é um jogador importante no fluxo de Crédito.

Crédito, a parte mais importante da economia

Quero que você preste atenção ao crédito. O crédito é a parte mais importante da economia, e provavelmente a menos compreendida.

É a parte mais importante porque é a maior e mais volátil. Assim como compradores e vendedores vão ao mercado para fazer transações, os credores e tomadores de empréstimo também. Os credores geralmente querem transformar seu dinheiro em mais dinheiro, e os tomadores de empréstimo geralmente querem comprar algo que não podem pagar, como uma casa ou um carro, ou querem investir em algo, como abrir um negócio.

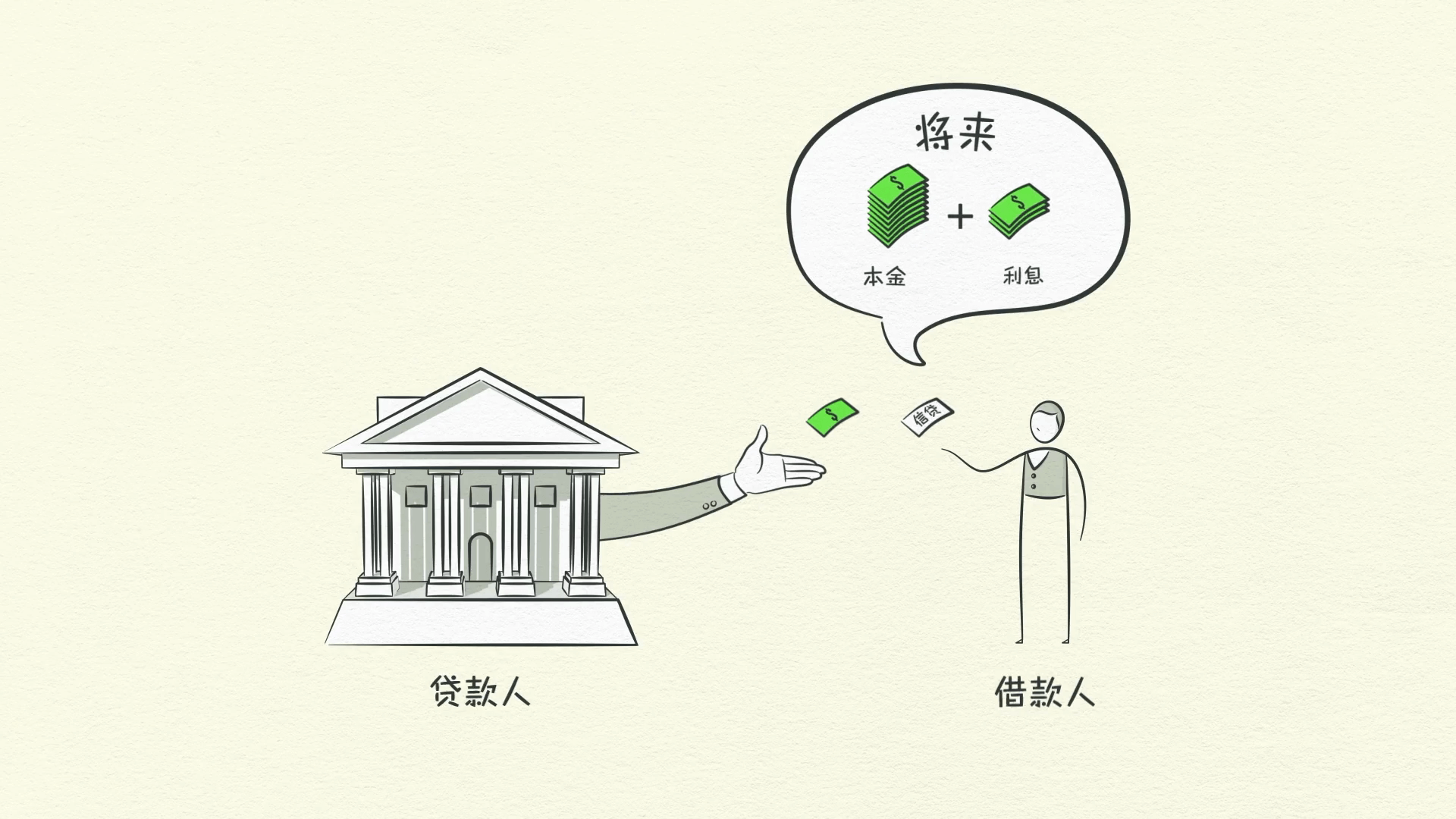

O crédito pode ajudar tanto os credores quanto os tomadores de empréstimo a conseguir o que desejam. Os tomadores de empréstimo prometem pagar o valor que emprestaram, chamado principal, mais um valor adicional, chamado juros. Quando as taxas de juros são altas, há menos empréstimos porque é caro. Quando as taxas de juros são baixas, os empréstimos aumentam porque é barato. Quando os tomadores de empréstimo prometem pagar e os credores acreditam neles, o crédito é criado.

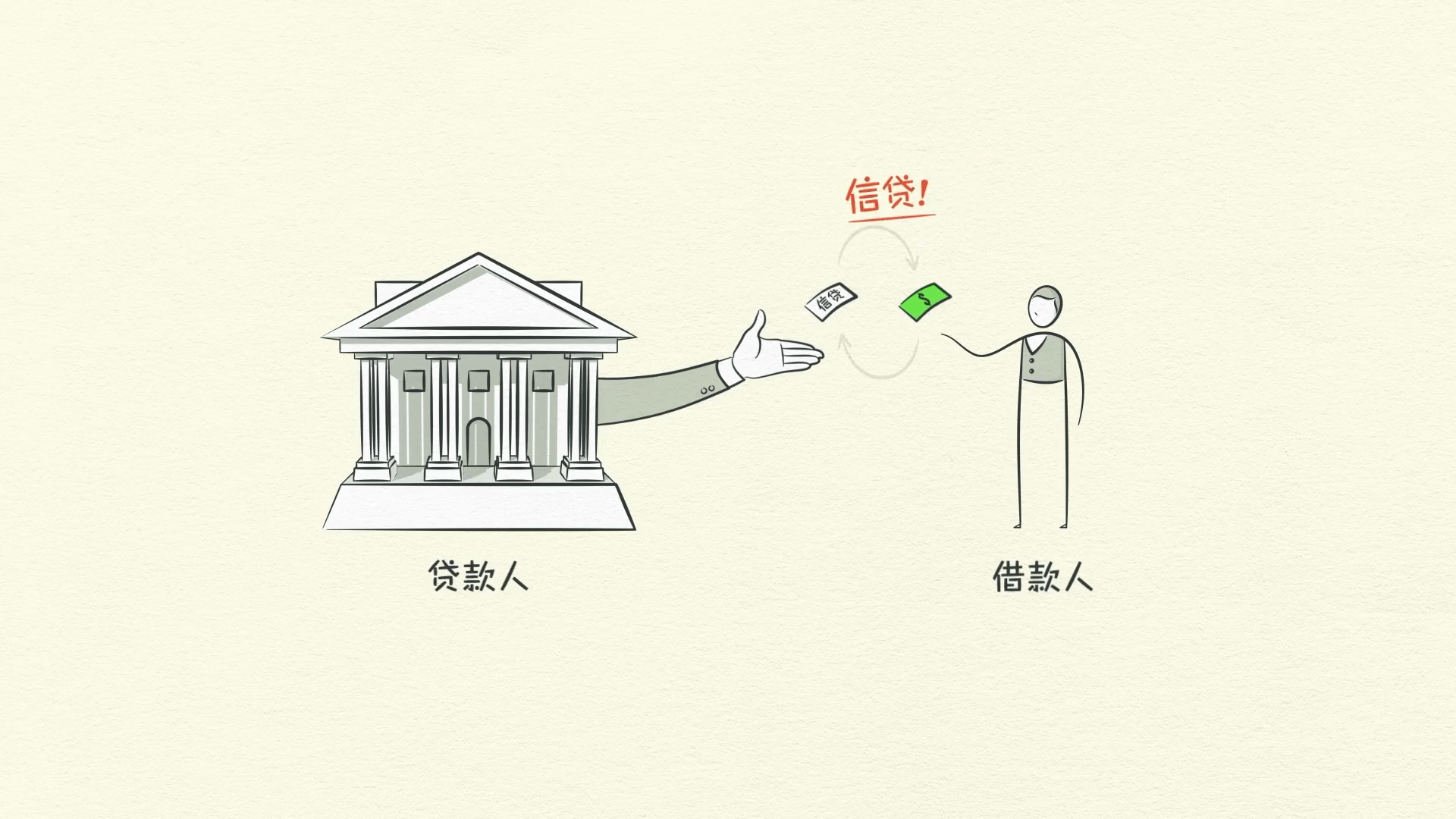

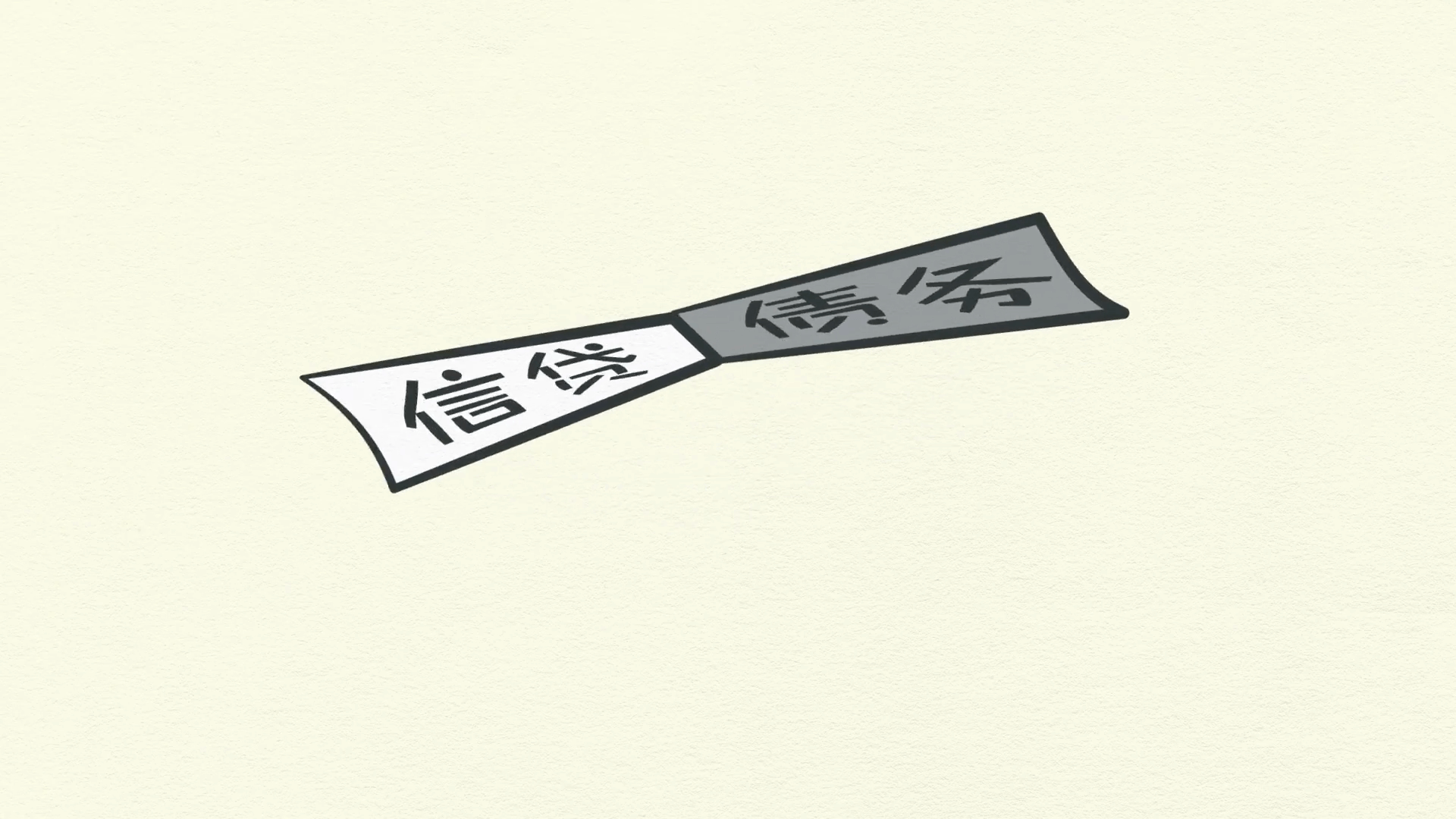

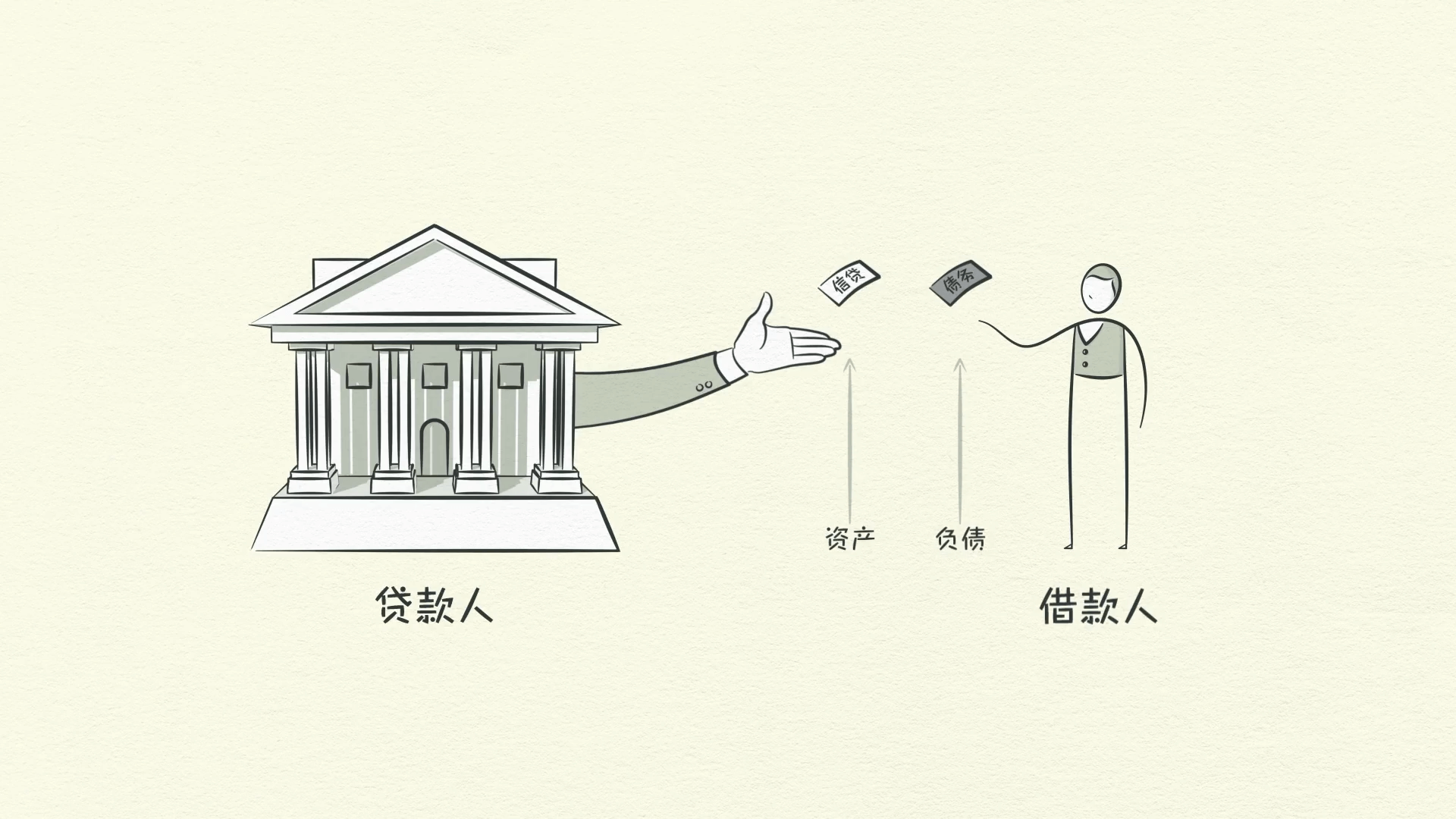

Quaisquer duas pessoas podem concordar em criar crédito do nada! Isso parece bastante simples, mas o crédito é complicado porque tem nomes diferentes. Assim que o crédito é criado, ele se transforma imediatamente em dívida.

A dívida é tanto um ativo para o credor quanto um passivo para o tomador. No futuro, quando o tomador pagar o empréstimo mais os juros, o ativo e o passivo desaparecerão e a transação será liquidada.

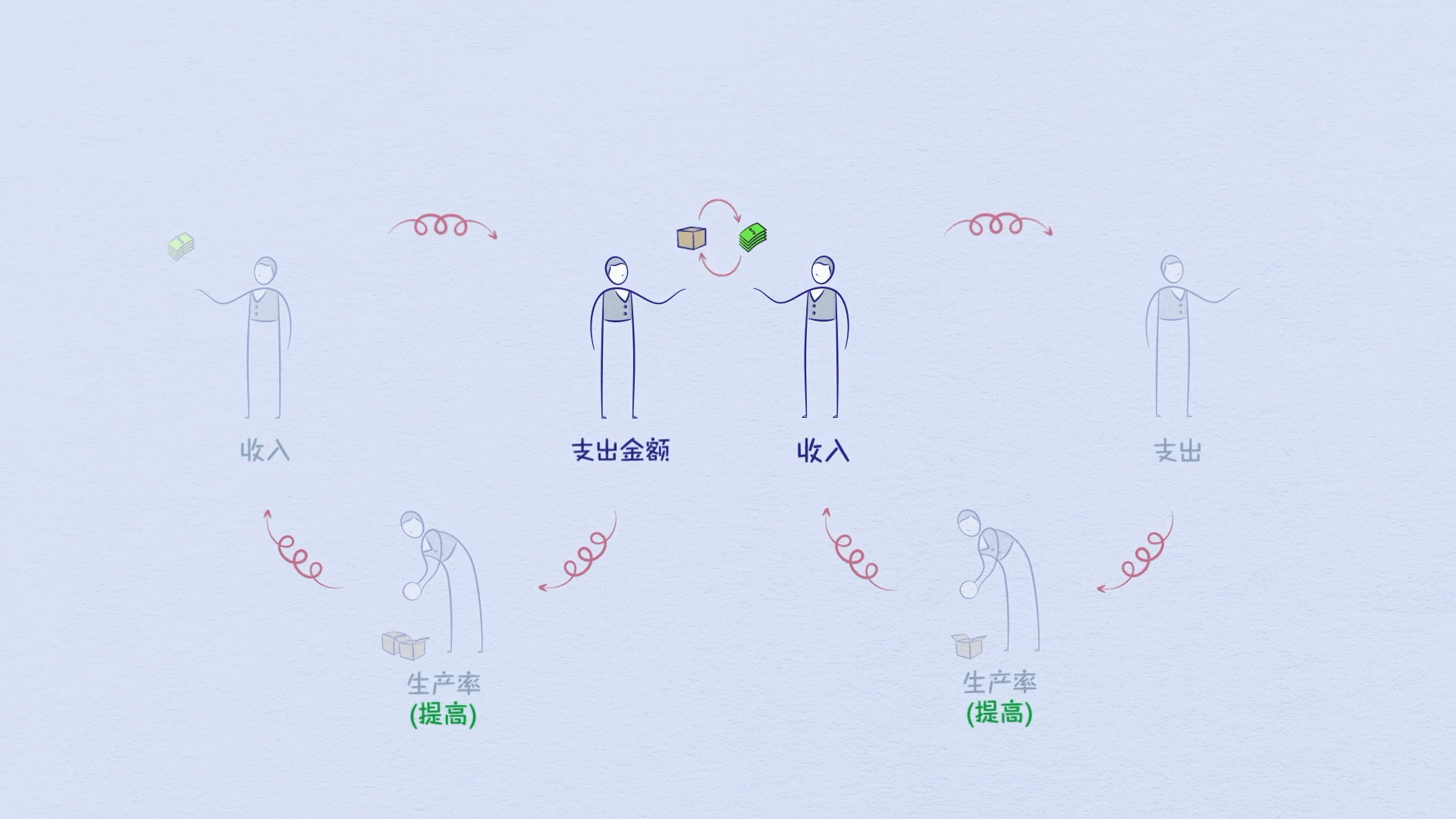

Então, por que o crédito é tão importante? Porque quando um tomador recebe crédito, ele pode aumentar seus gastos. E lembre-se que os gastos impulsionam a economia. Isso ocorre porque o gasto de uma pessoa é a renda de outra pessoa.

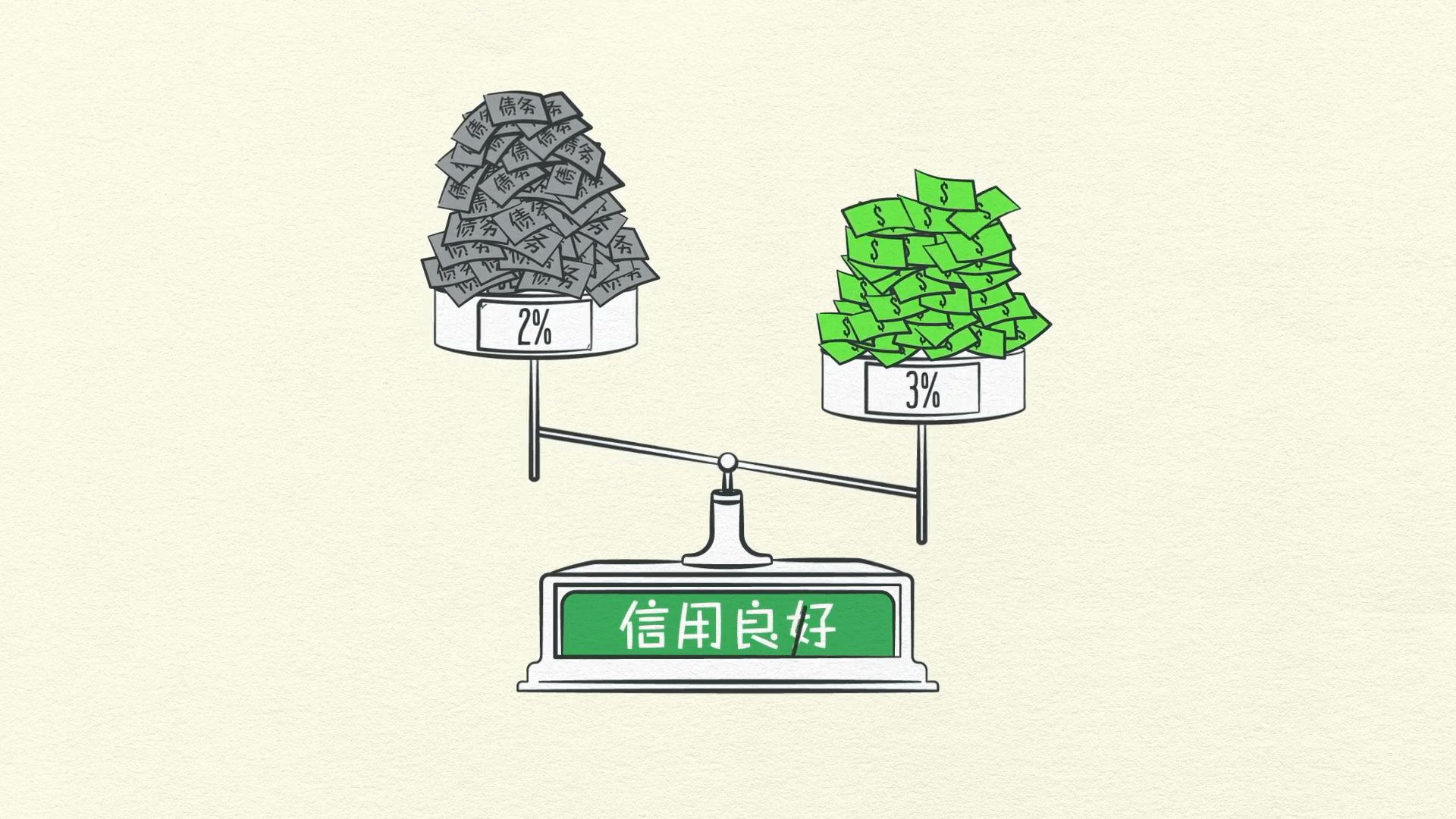

Pense nisso, cada dólar que você gasta, outra pessoa ganha. E cada dólar que você ganha, outra pessoa gastou. Então, quando você gasta mais, outra pessoa ganha mais. Quando a renda de alguém aumenta, torna os credores mais dispostos a emprestar dinheiro a eles, porque agora ele é mais digno de crédito.

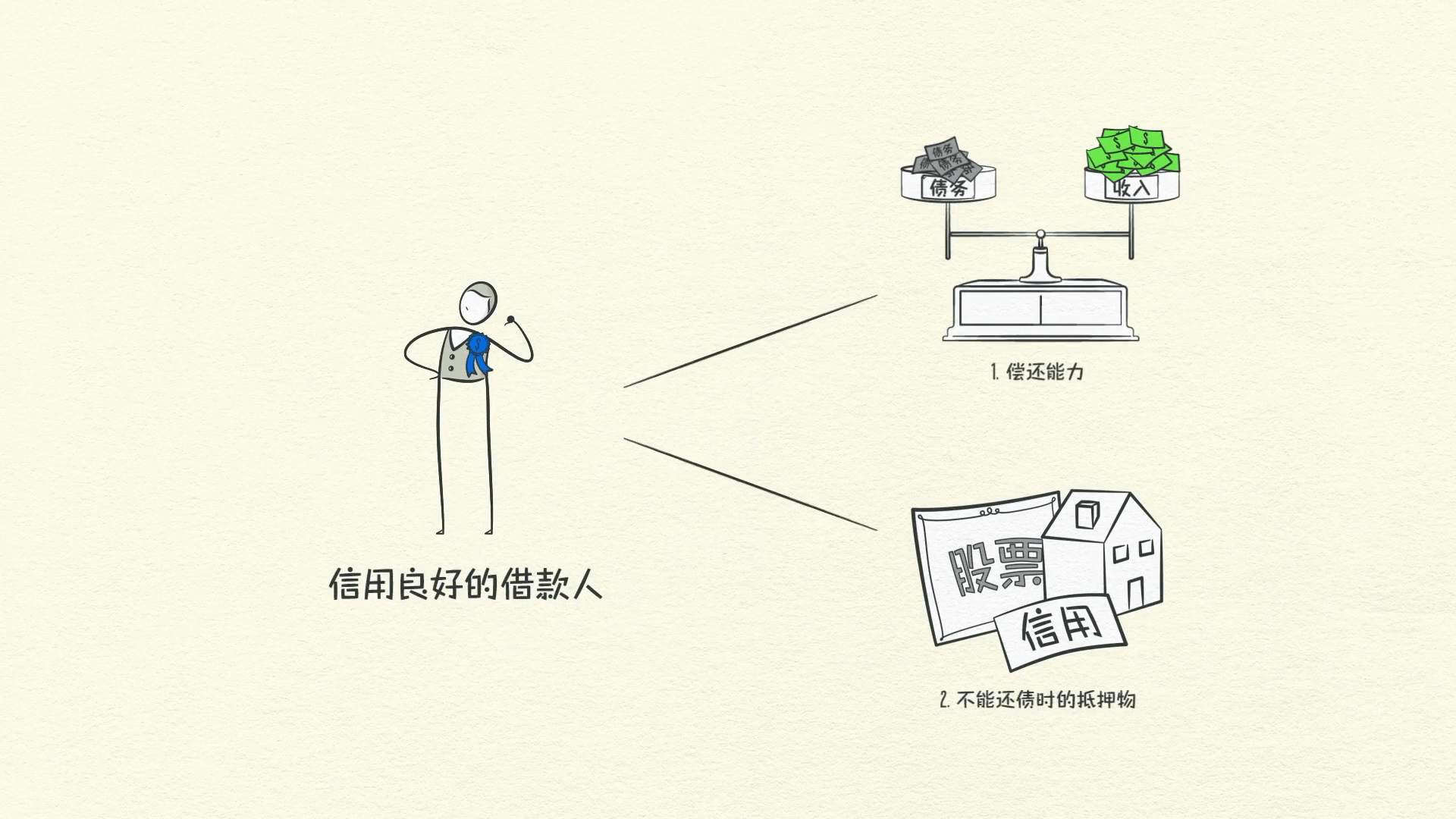

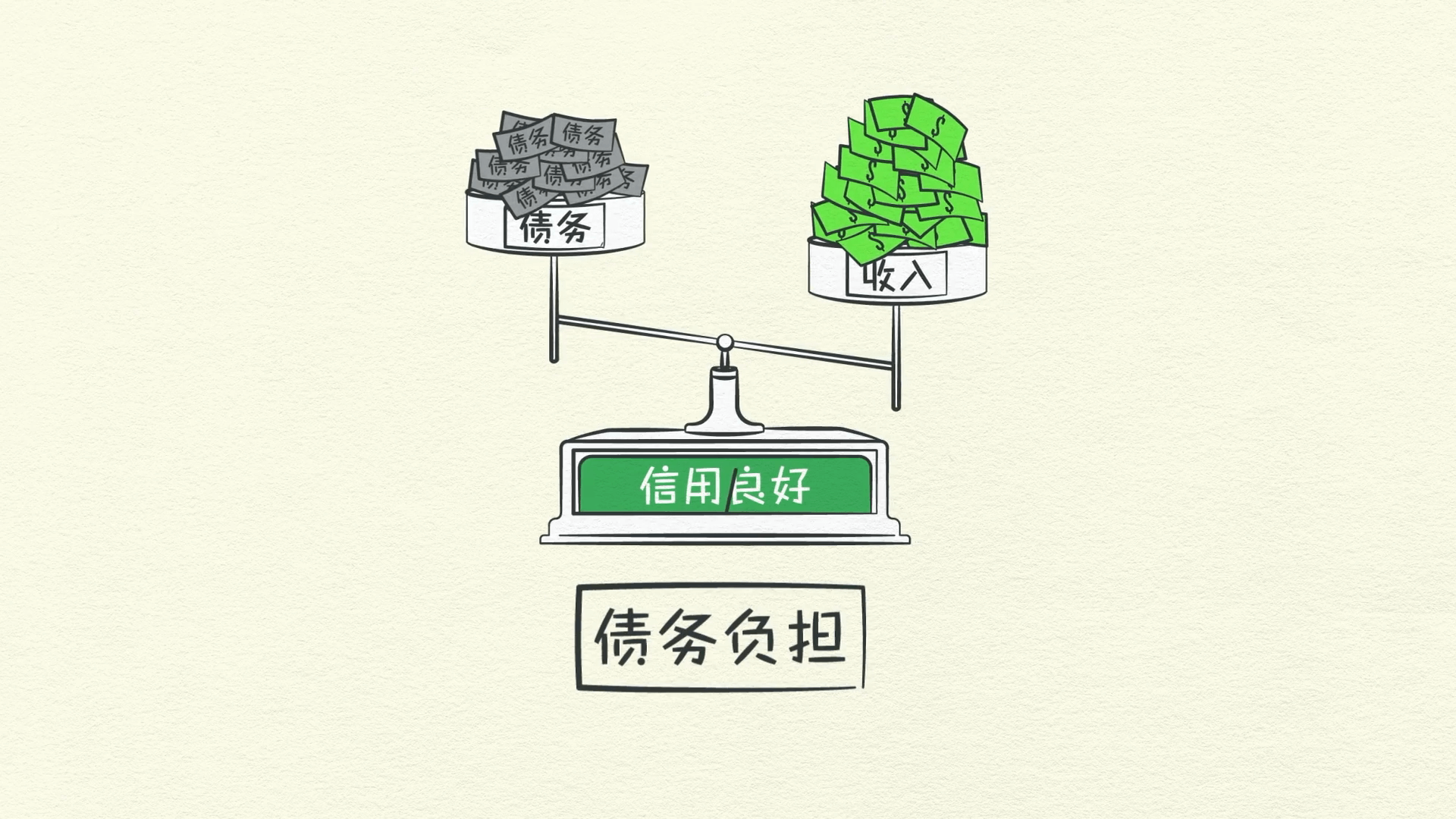

Um tomador digno de crédito tem 2 coisas: a capacidade de pagar e garantia

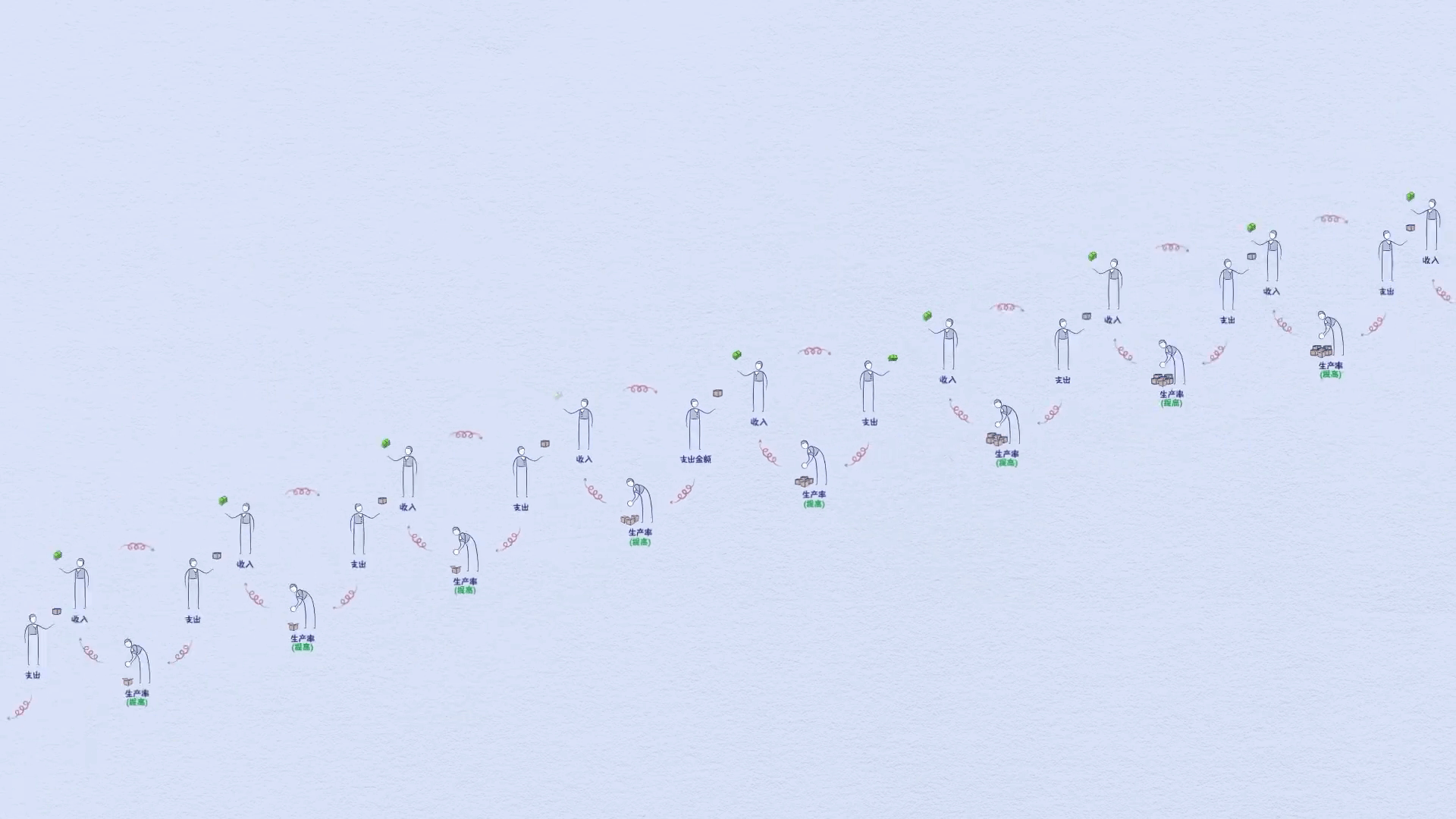

Ter muita renda em relação à sua dívida lhe dá a capacidade de pagar. No caso de ele não poder pagar, ele tem ativos valiosos para usar como garantia que podem ser vendidos. Isso faz com que os credores se sintam confortáveis em emprestar dinheiro a ele. Portanto, o aumento da renda permite um aumento dos empréstimos, o que permite um aumento dos gastos. E como o gasto de uma pessoa é a renda de outra, isso leva a mais empréstimos e assim por diante. Esse padrão de auto-reforço leva ao crescimento econômico e é por isso que temos ciclos.

Em uma transação, você tem que dar algo para receber algo, e quanto você recebe depende de quanto você produz.

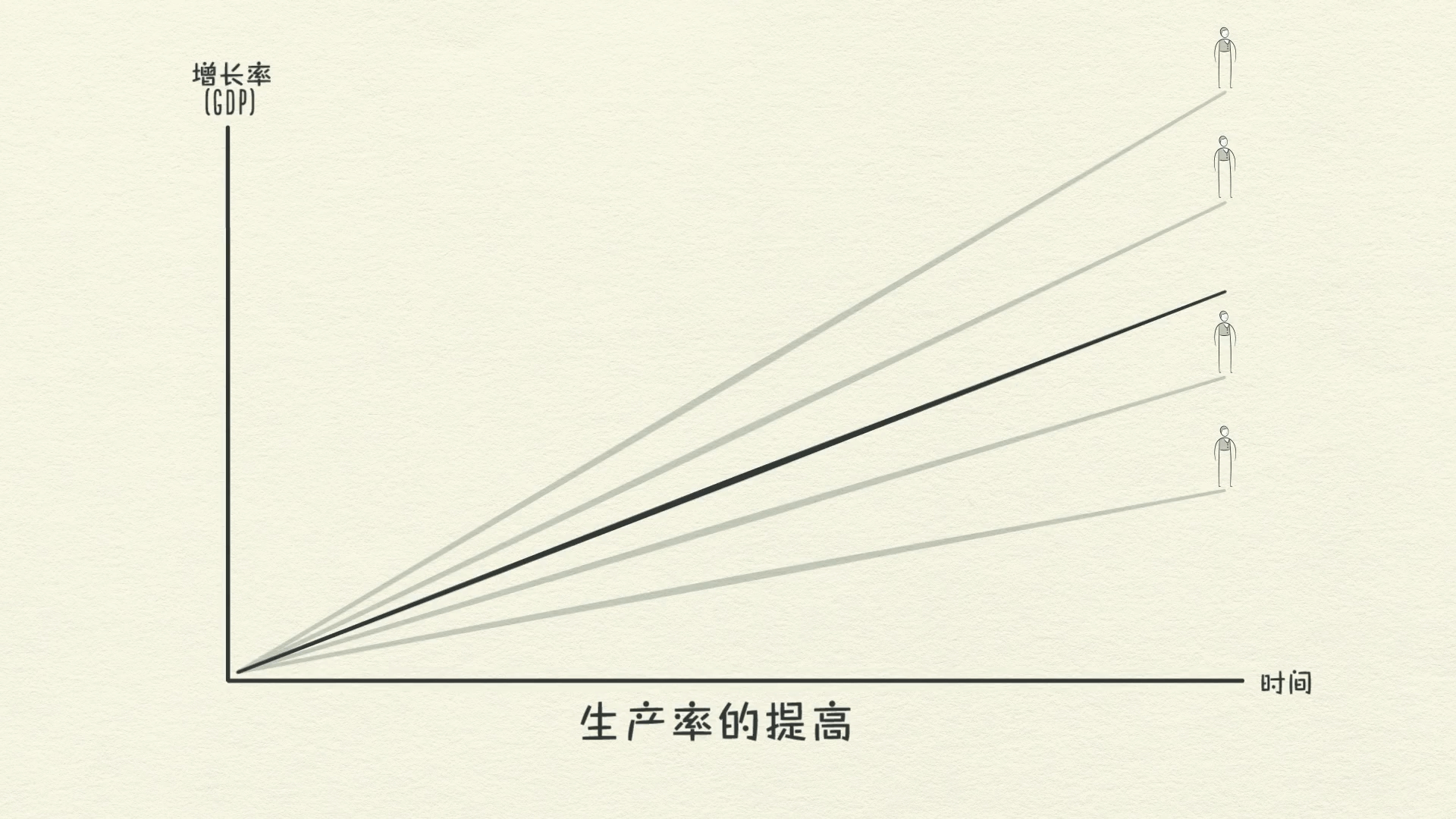

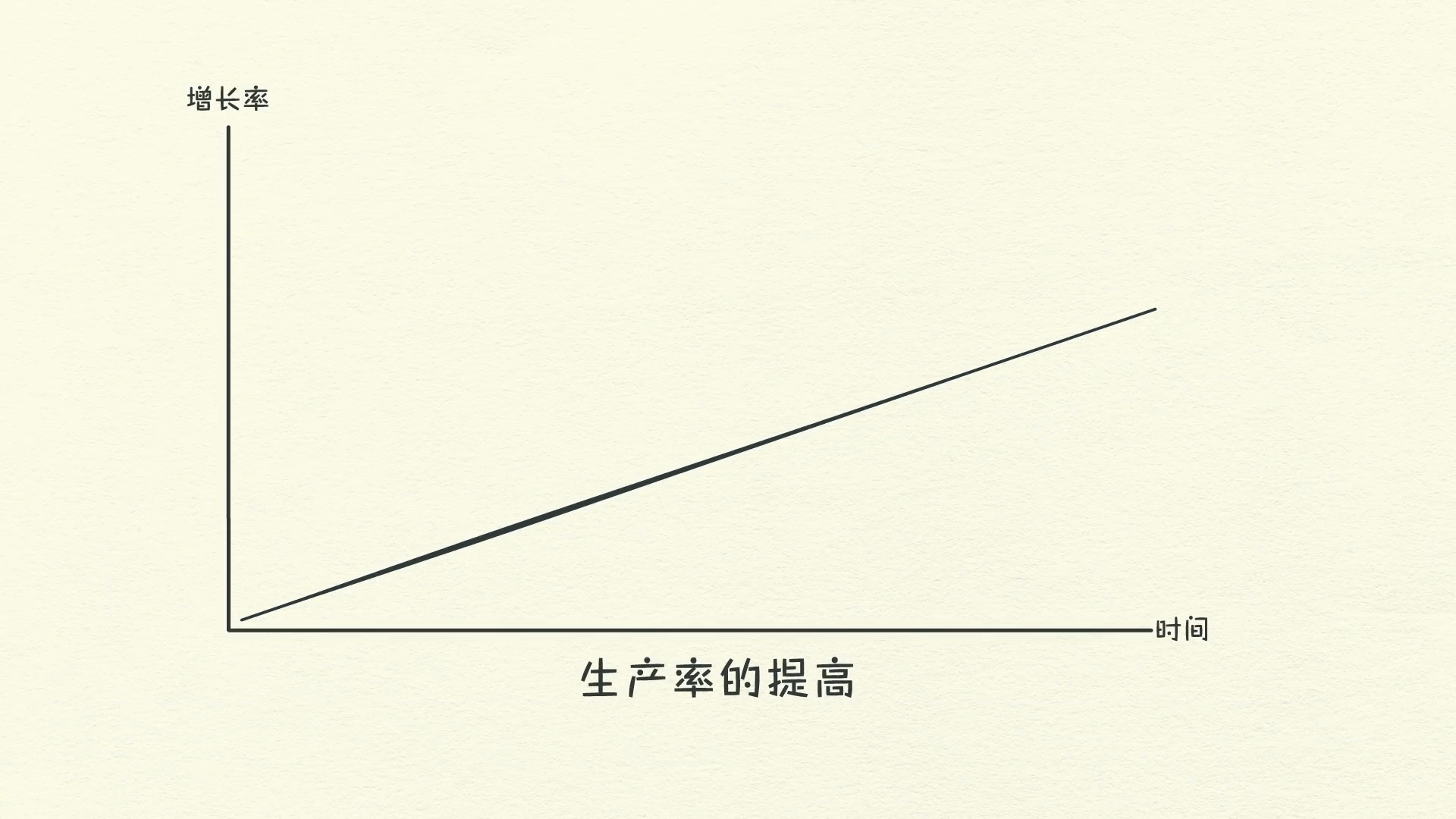

Com o tempo aprendemos, e esse conhecimento acumulado eleva nossos padrões de vida. Chamamos isso de crescimento da produtividade. Aqueles que são inventivos e trabalhadores aumentam sua produtividade e seus padrões de vida mais rapidamente do que aqueles que são complacentes e preguiçosos. Mas isso não é necessariamente verdade no curto prazo.

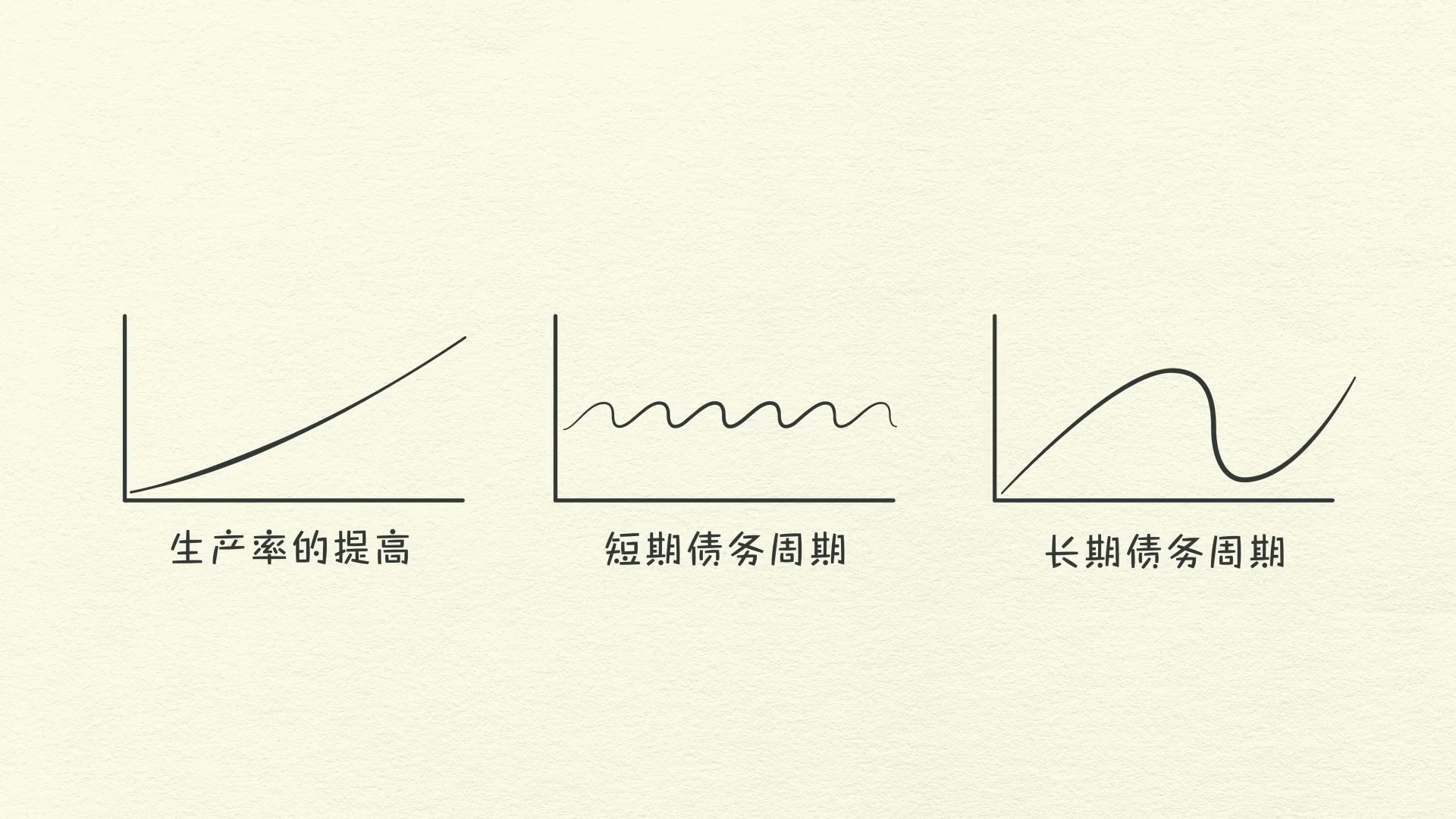

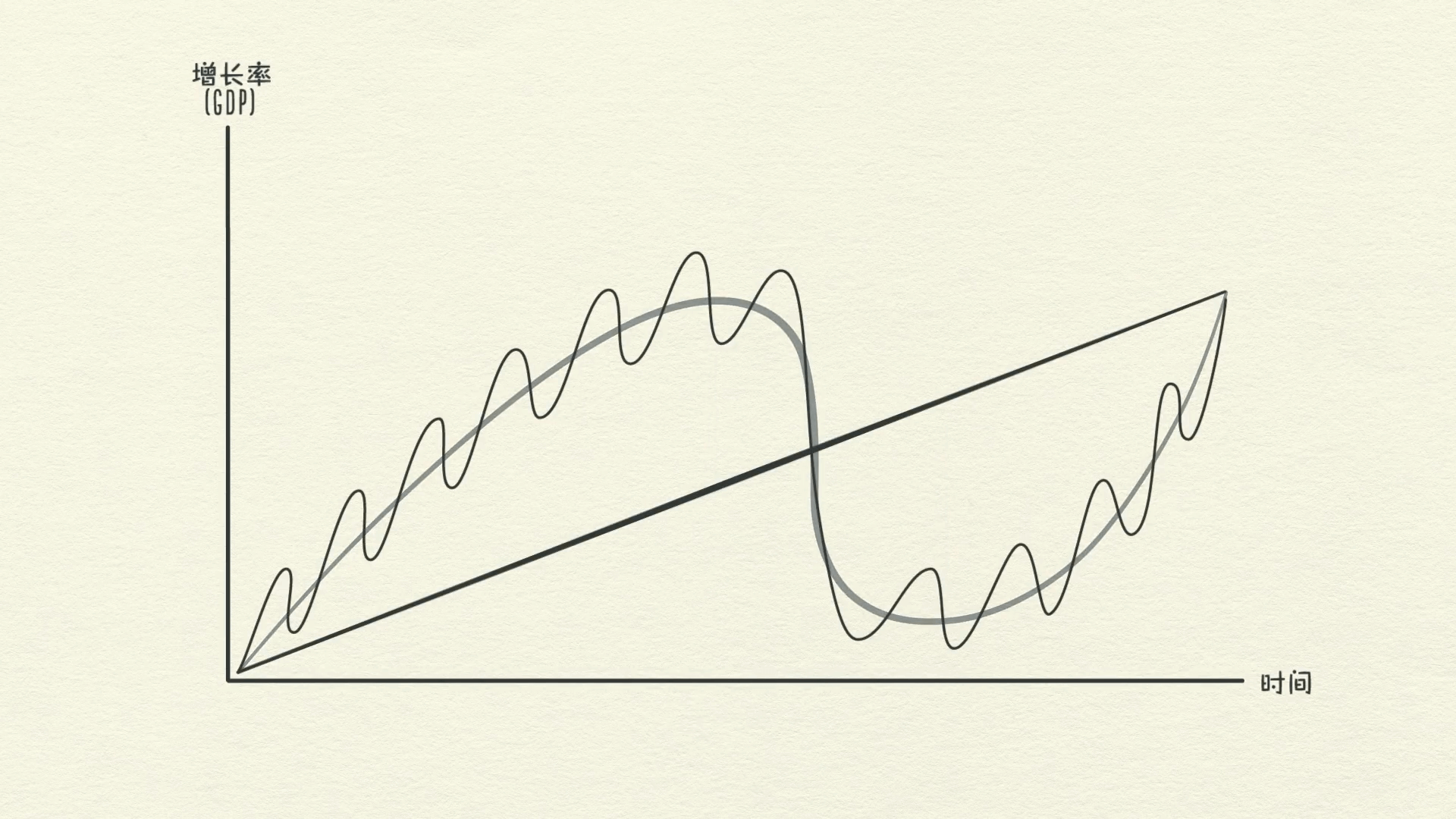

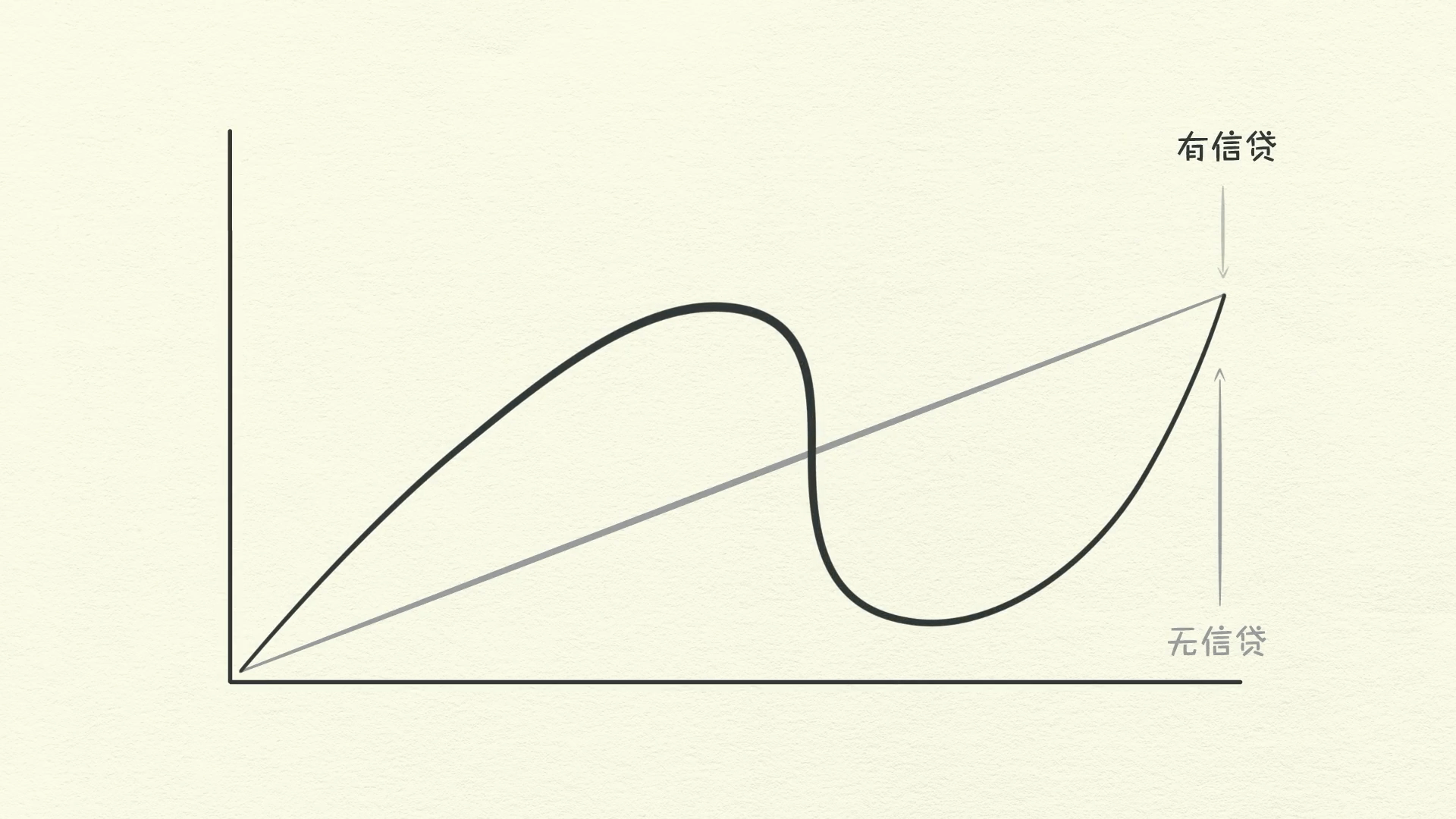

A produtividade importa mais no longo prazo, mas o crédito importa mais no curto prazo.

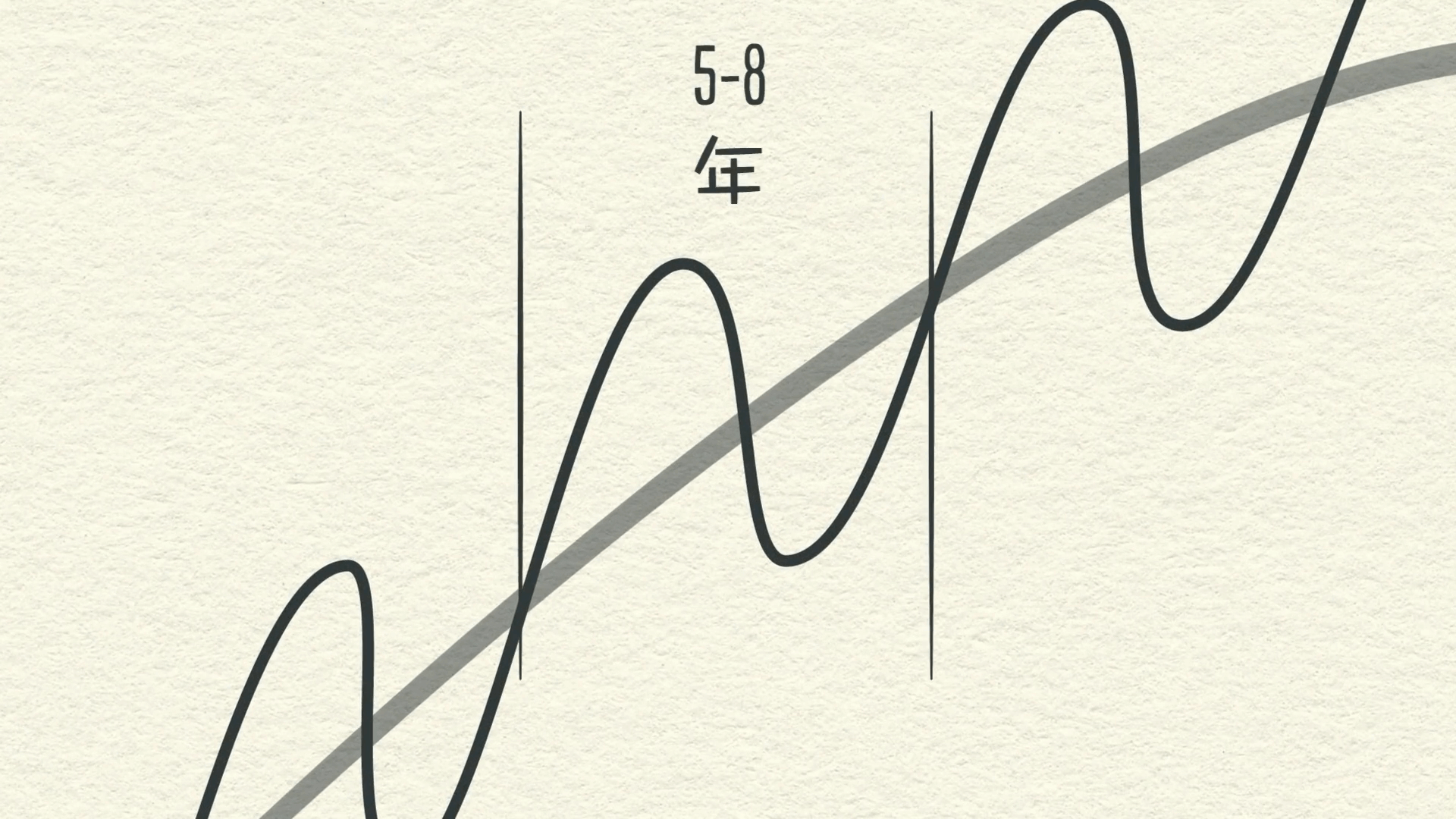

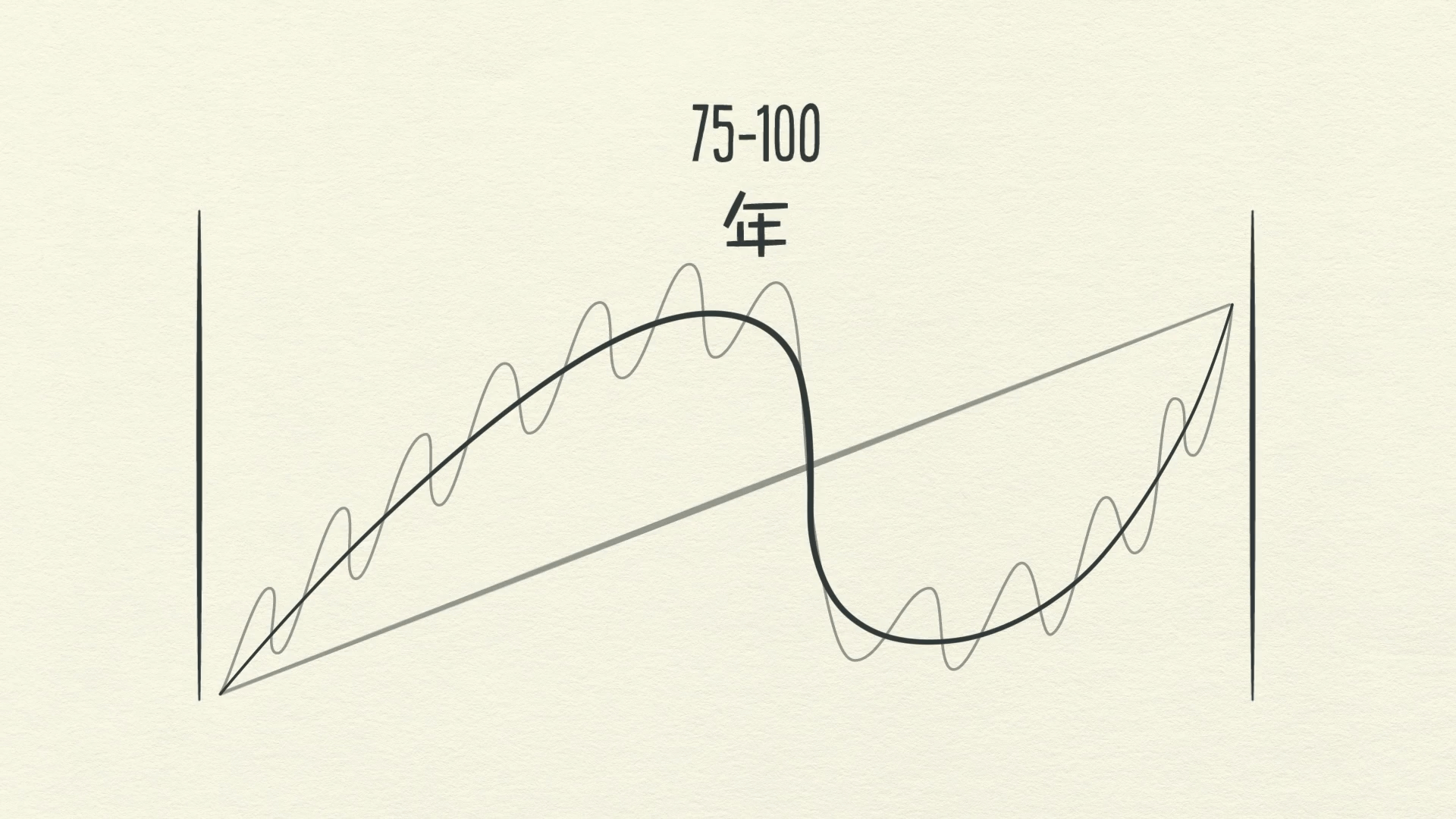

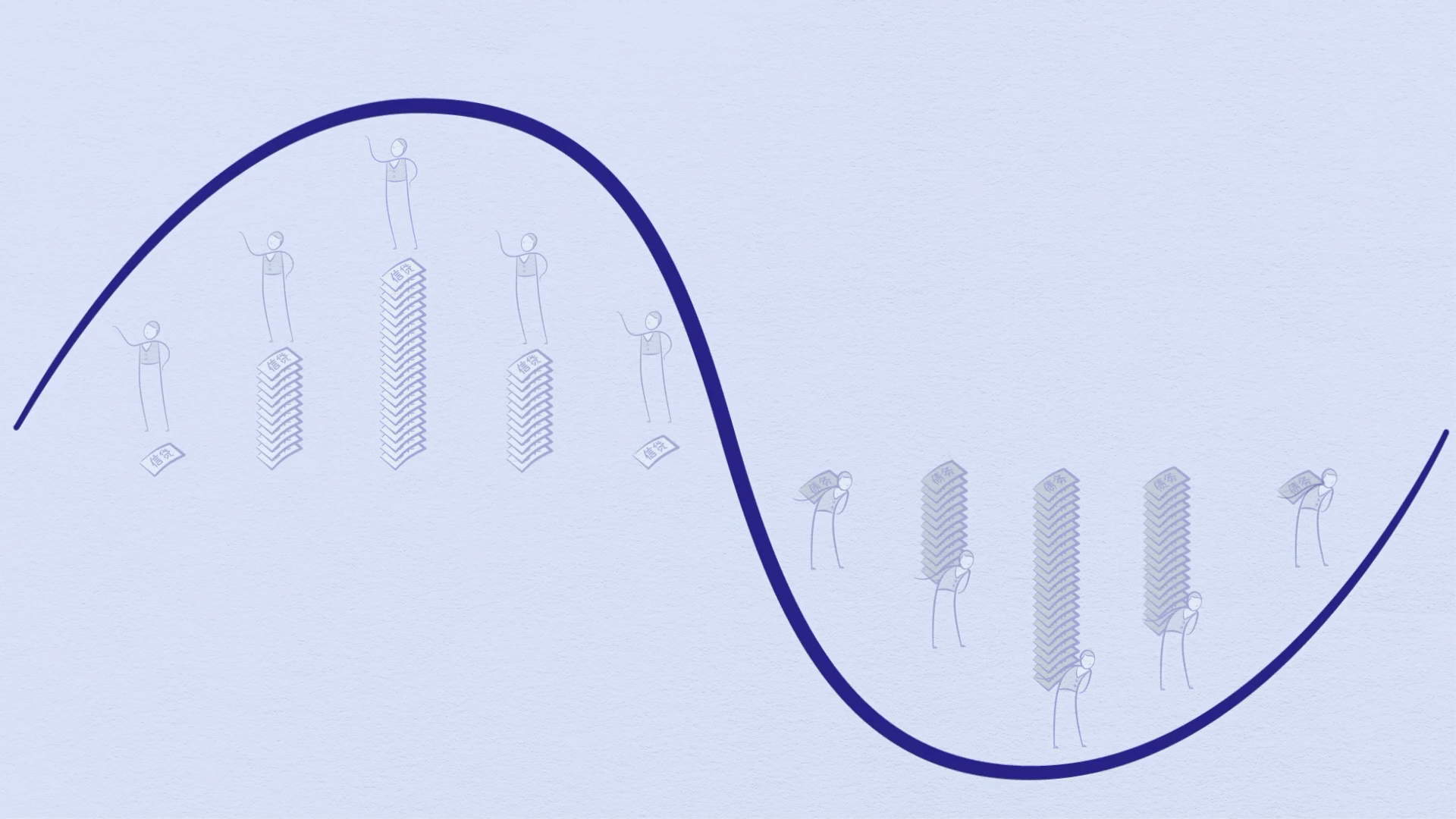

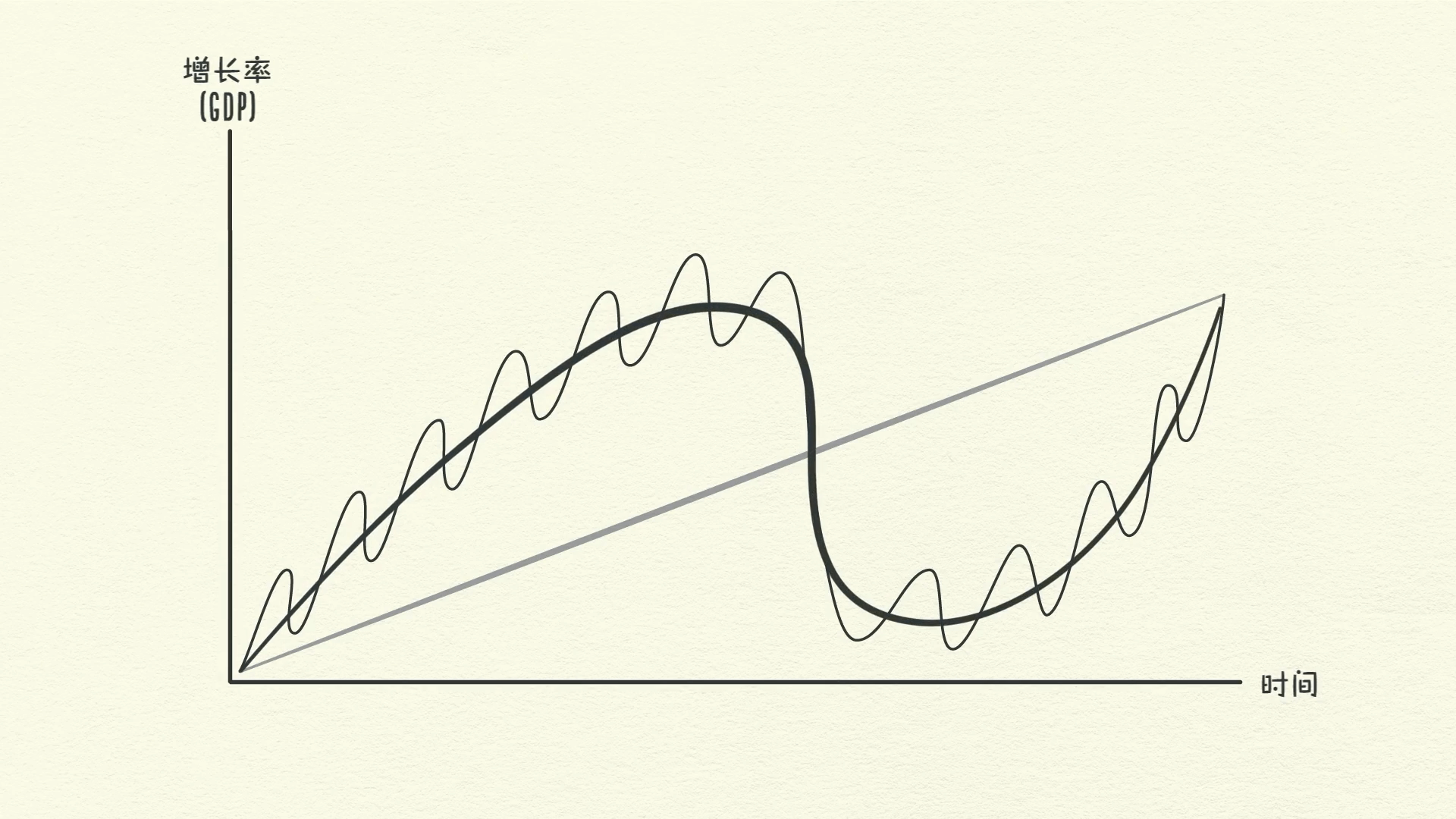

Isso ocorre porque o crescimento da produtividade não flutua muito, então não é um grande impulsionador das oscilações econômicas. A dívida é, porque nos permite consumir mais do que produzimos quando a adquirimos, e nos obriga a consumir menos do que produzimos quando temos que pagá-la. As oscilações da dívida ocorrem em dois grandes ciclos. Um leva cerca de 5 a 8 anos e o outro leva cerca de 75 a 100 anos. Embora a maioria das pessoas sinta as oscilações, elas geralmente não as veem como ciclos, porque as estão vendo muito de perto: dia a dia e semana a semana.

Neste capítulo, vamos dar um passo atrás e olhar para essas três grandes forças e como elas interagem para compor nossas experiências.

Como mencionado, as oscilações em torno da linha não se devem a quanta inovação ou trabalho duro existe, elas se devem principalmente a quanto crédito existe.

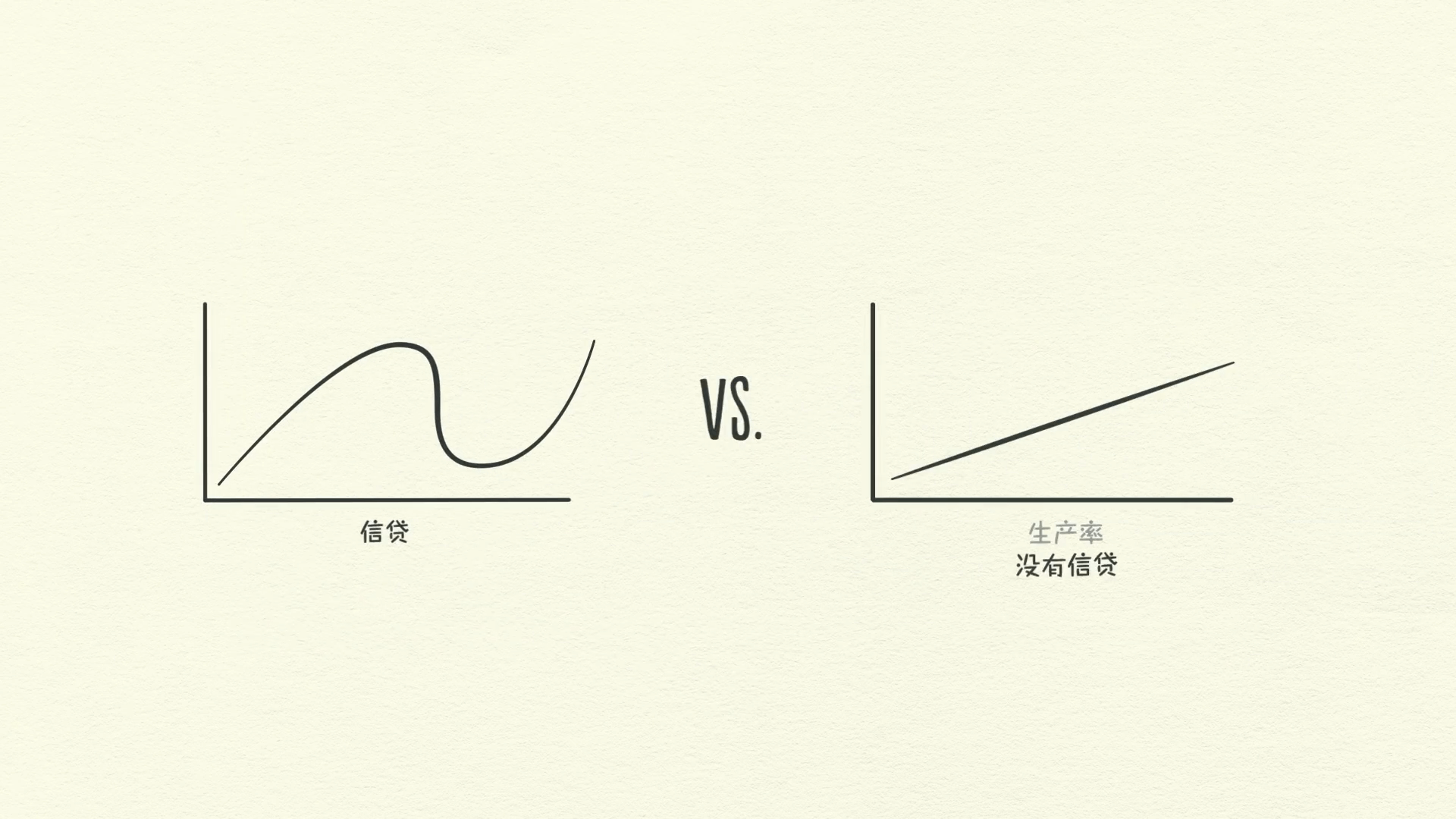

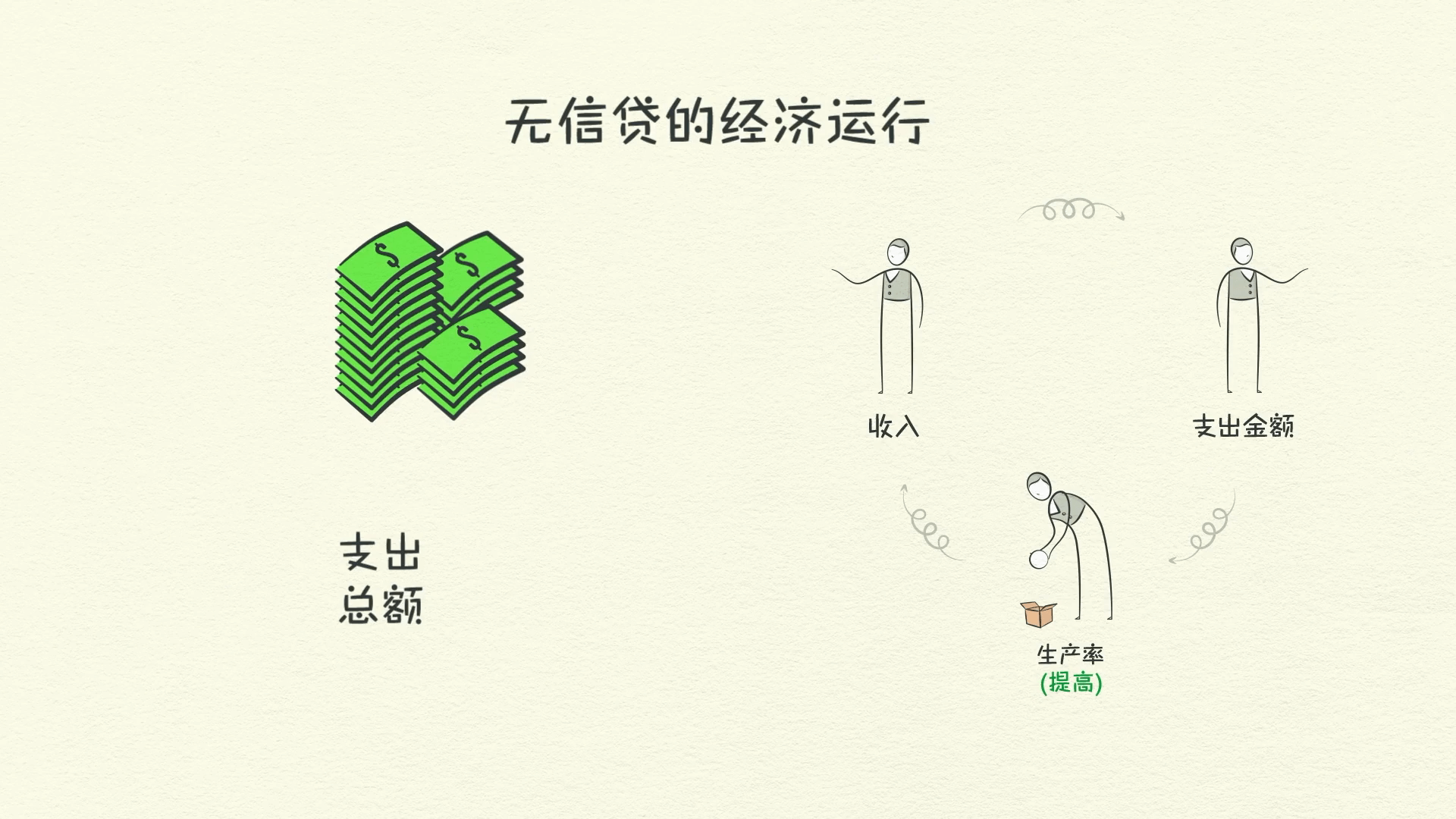

Uma economia sem crédito

Imagine uma economia sem crédito por um segundo.

Nesta economia, a única maneira de eu aumentar meus gastos é aumentar minha renda, o que exige que eu seja mais produtivo e faça mais trabalho. O aumento da produtividade é o único caminho para o crescimento. Como meu gasto é a renda de outra pessoa, a economia cresce toda vez que eu ou qualquer outra pessoa é mais produtiva.

Se seguirmos as transações e reproduzirmos isso, veremos uma progressão como a linha de crescimento da produtividade.

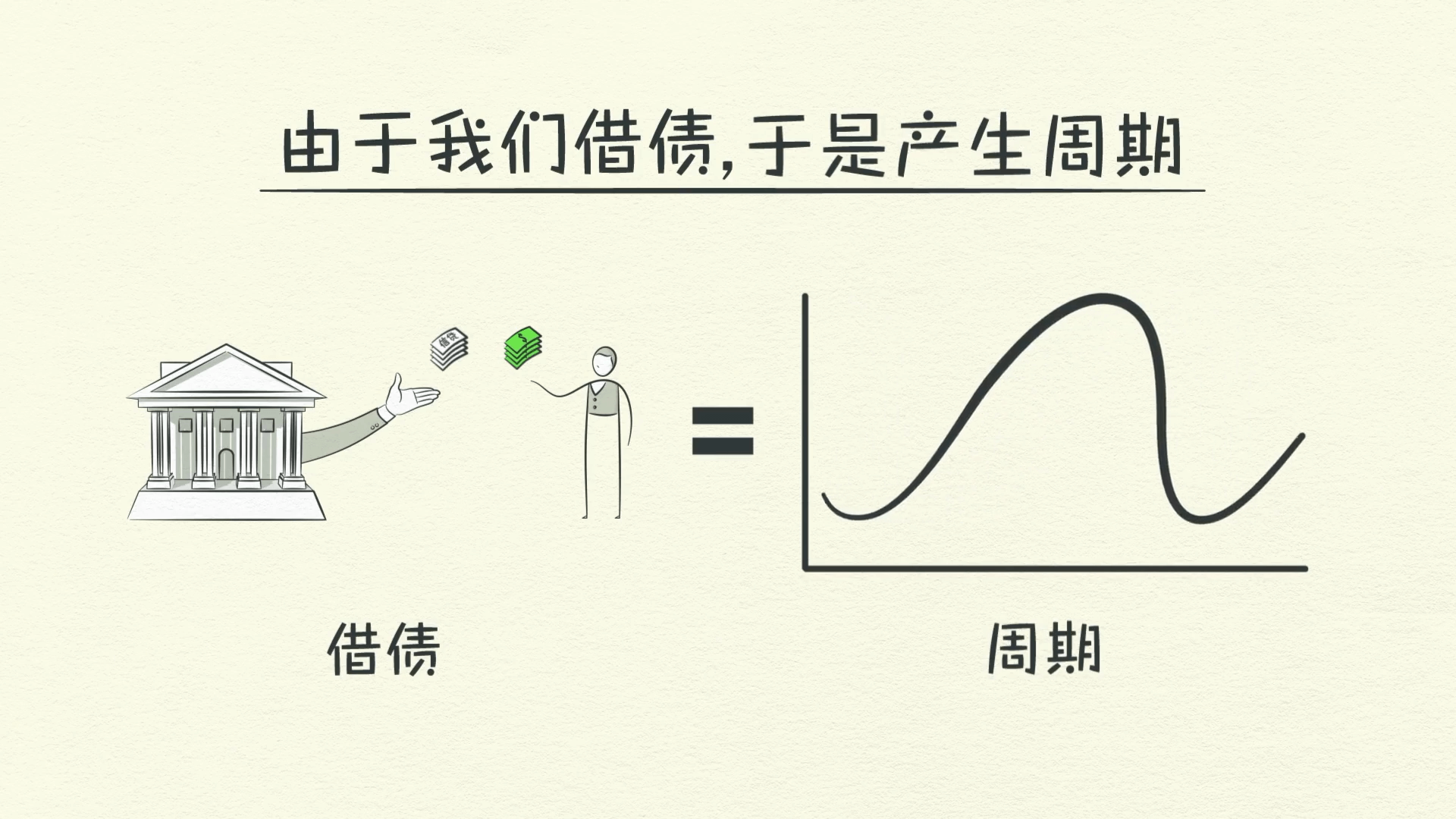

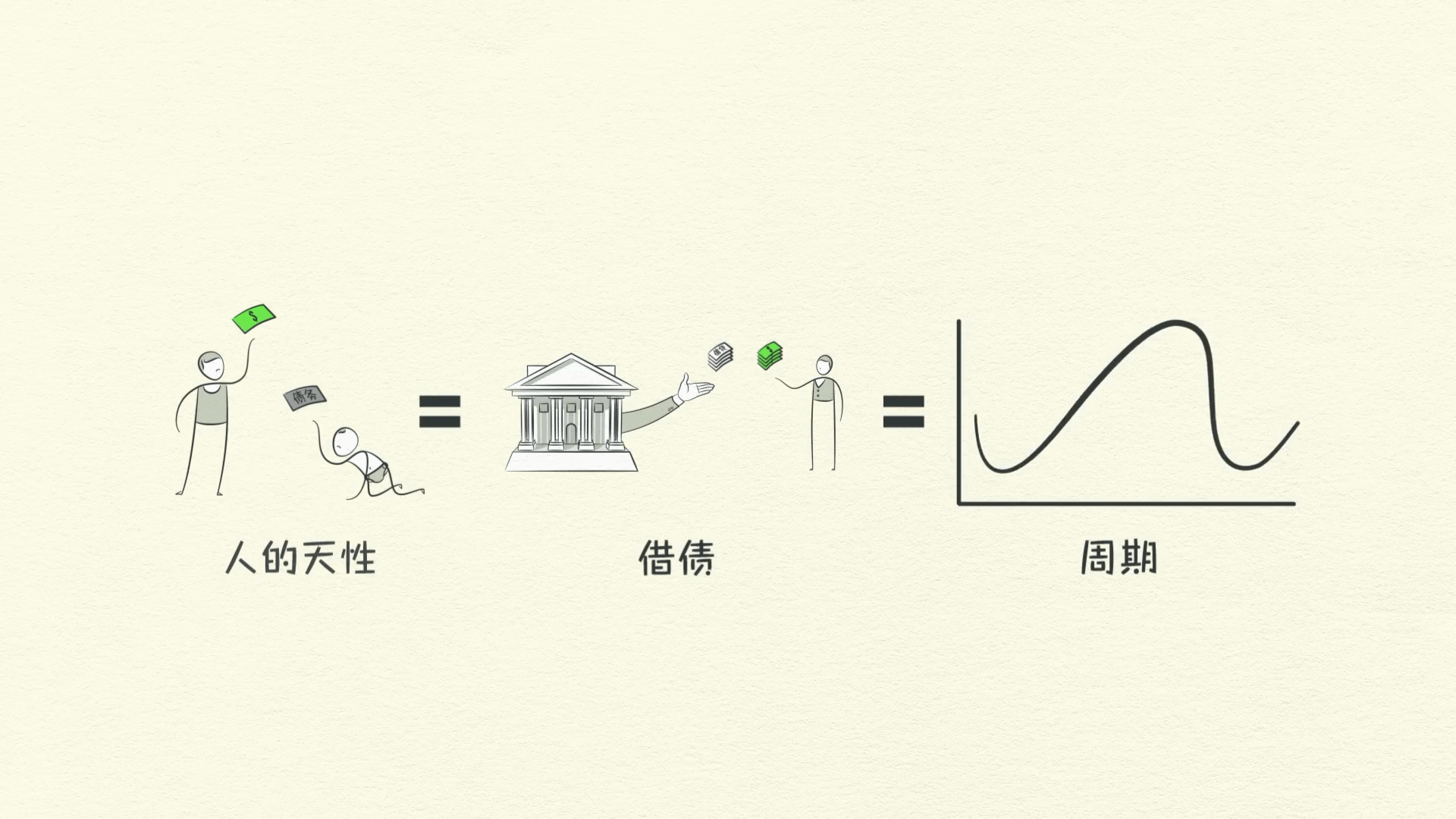

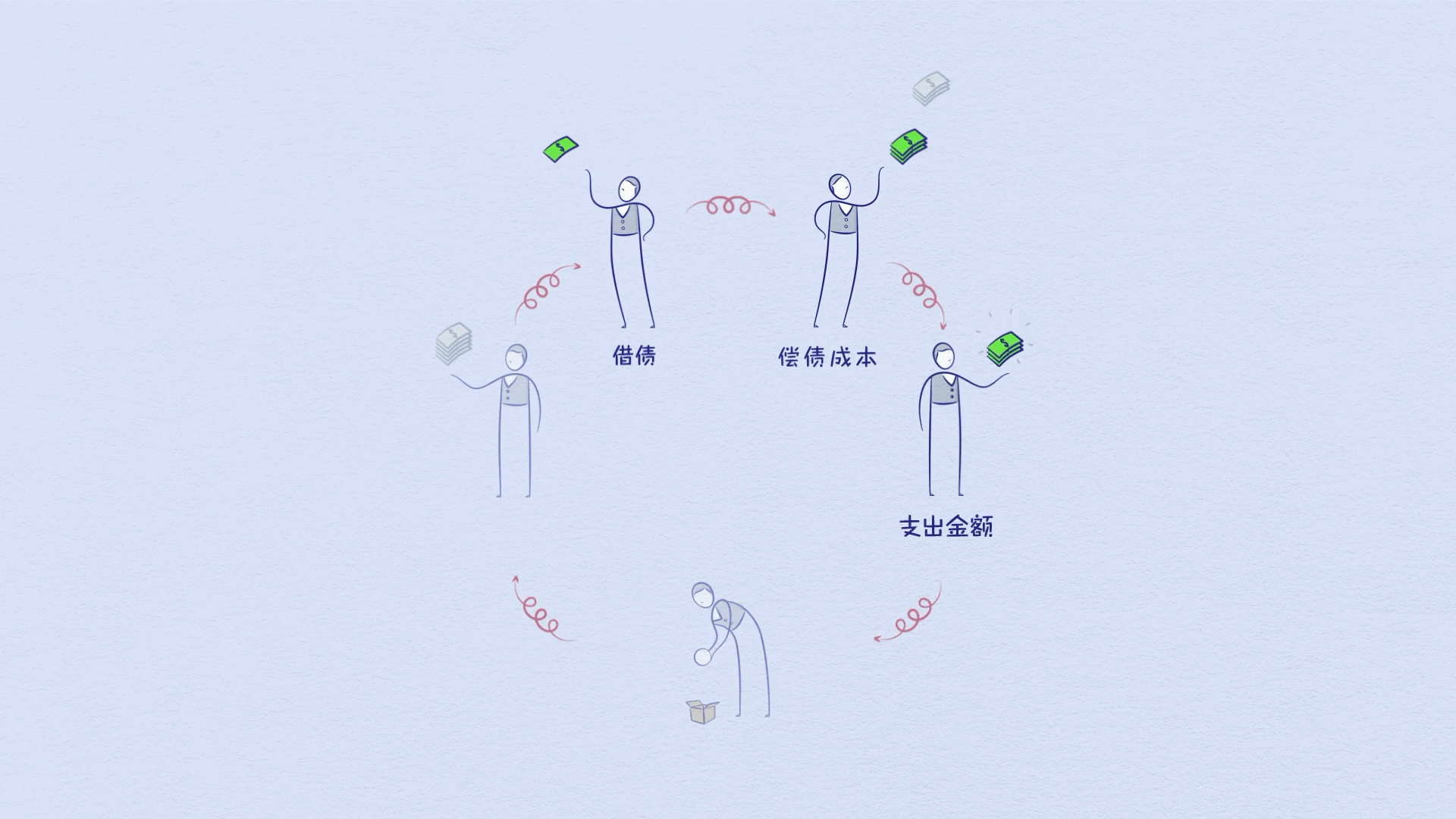

Mas como tomamos empréstimos, temos ciclos. Isso não se deve a nenhuma lei ou regulamento, mas à natureza humana e à maneira como o crédito funciona.

Pense em tomar empréstimo como simplesmente uma maneira de antecipar gastos. Para comprar algo que você não pode pagar, você precisa gastar mais do que ganha.

Para fazer isso, você essencialmente precisa pegar emprestado do seu eu futuro. Ao fazer isso, você cria um momento no futuro em que precisa gastar menos do que ganha para pagar. Rapidamente começa a parecer um ciclo.

Basicamente, sempre que você pede emprestado, você cria um ciclo. Isso é tão verdadeiro para um indivíduo quanto para a economia. É por isso que entender o crédito é tão importante, porque ele coloca em movimento uma série de eventos mecânicos e previsíveis que acontecerão no futuro.

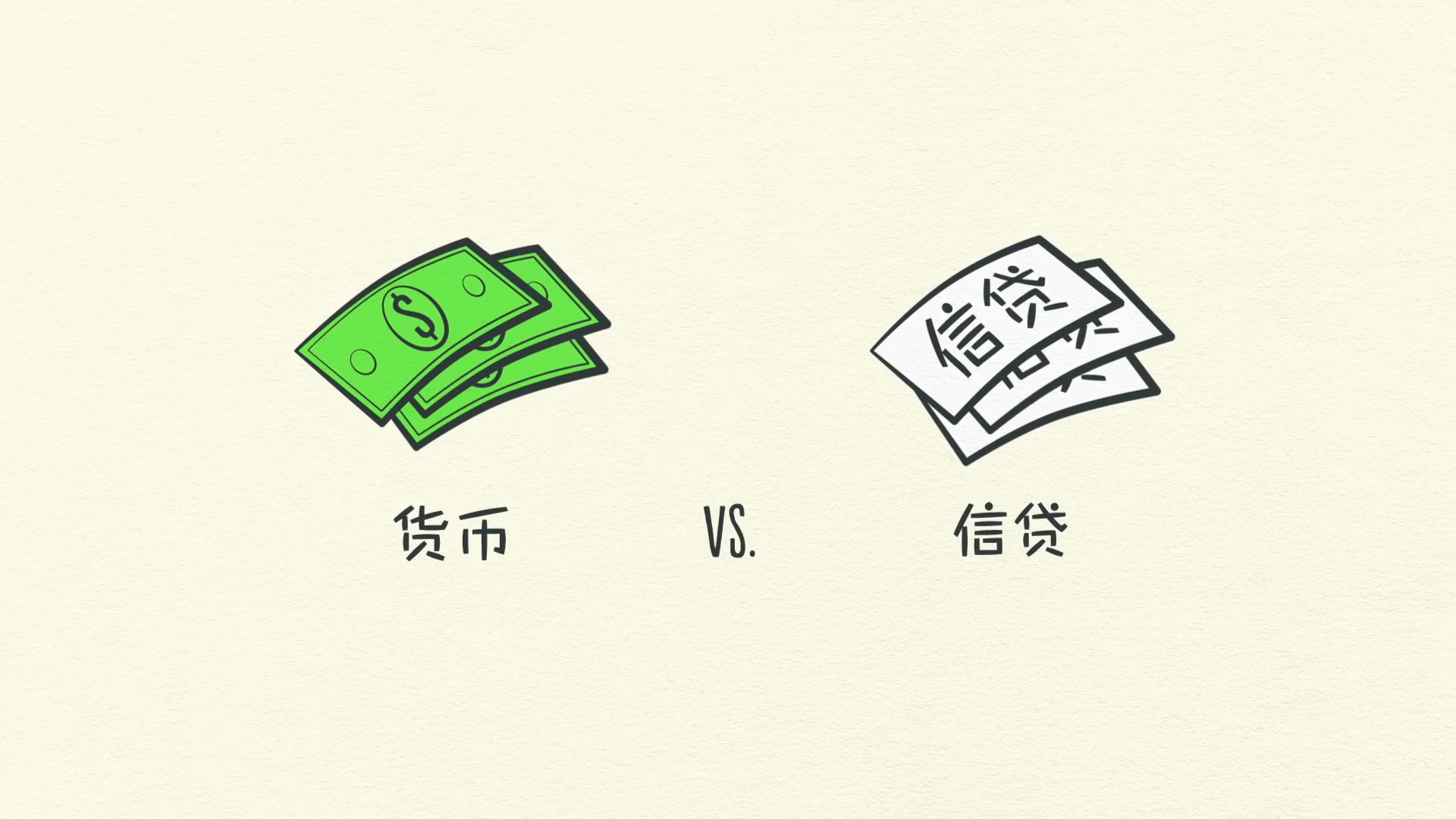

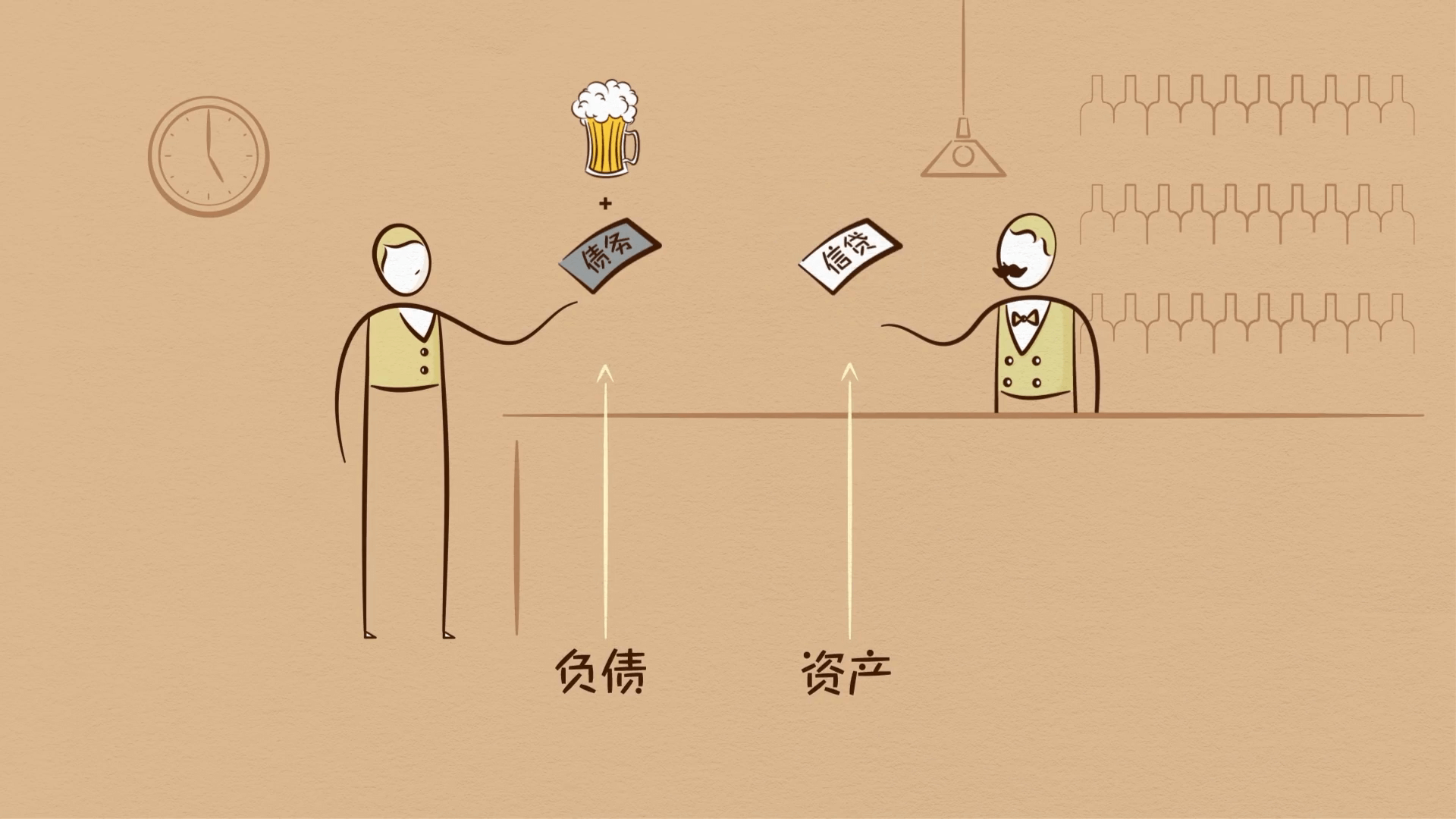

Crédito vs Dinheiro

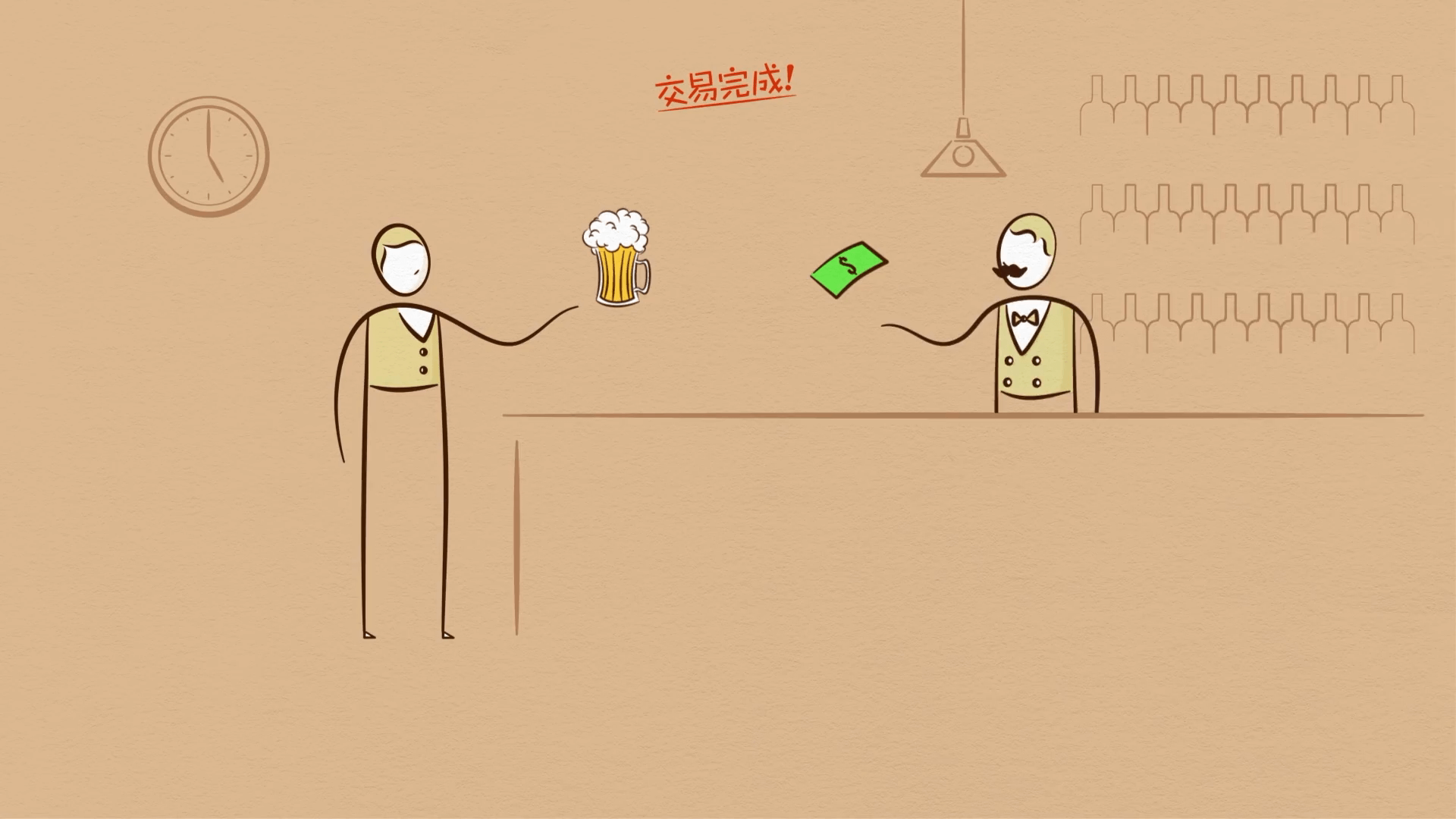

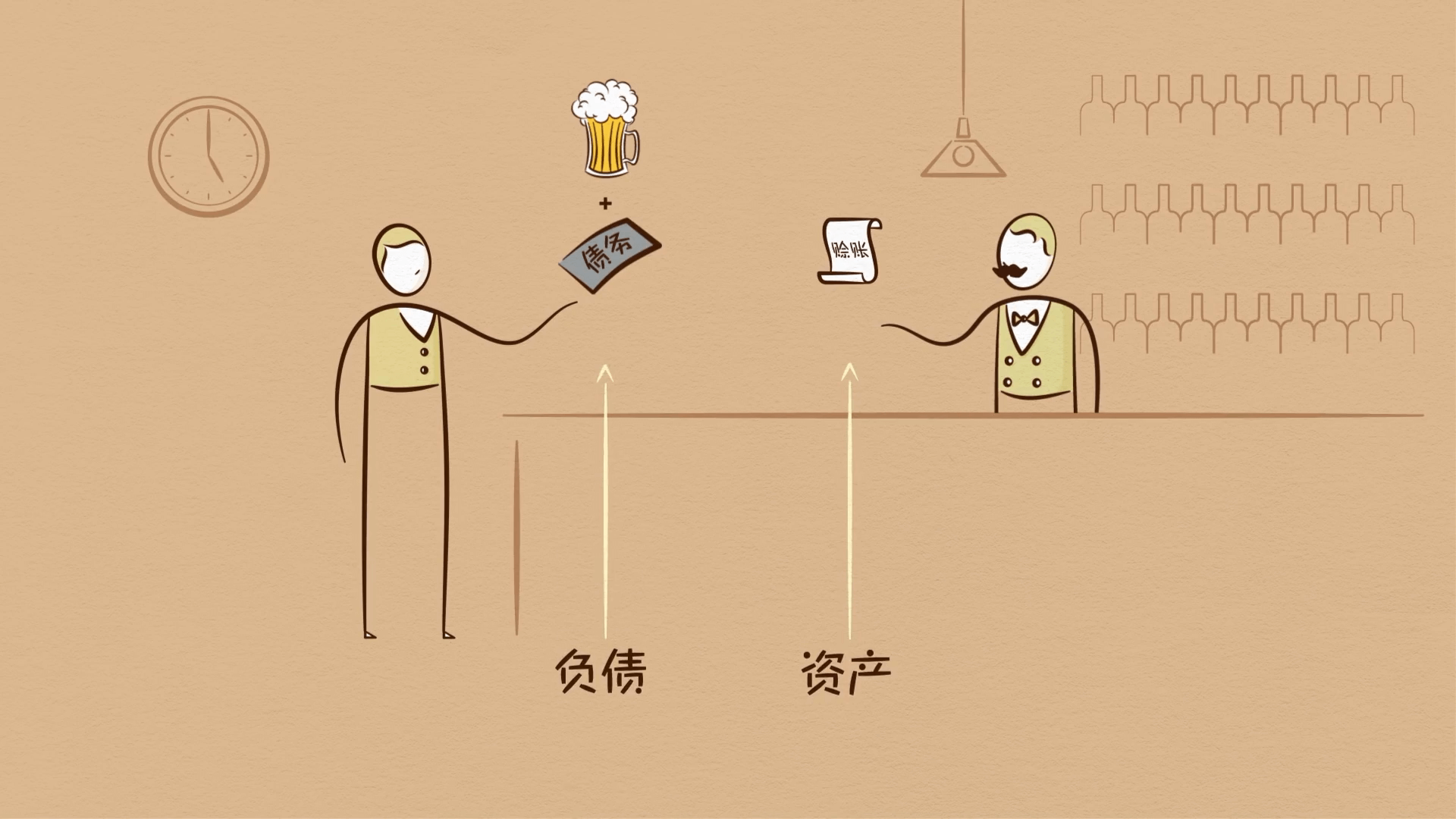

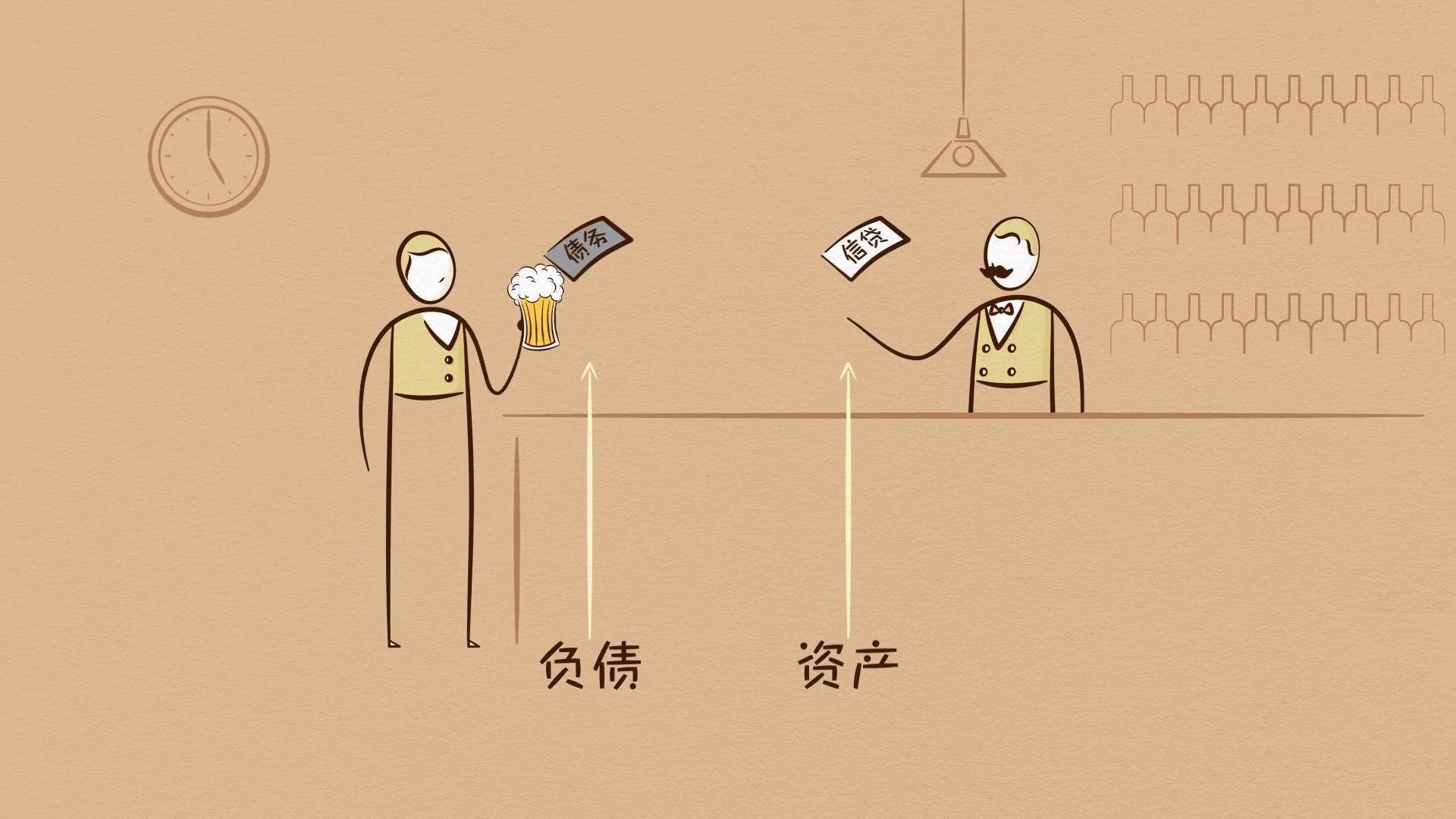

Isso torna o crédito diferente do dinheiro. Dinheiro é o que você usa para liquidar transações. Quando você compra uma cerveja de um barman com dinheiro, a transação é liquidada imediatamente.

Mas quando você compra uma cerveja com crédito, como abrir uma conta, você está prometendo pagar no futuro. Você e o barman criam um ativo e um passivo. Vocês acabaram de criar crédito do nada. Até que você pague a conta mais tarde, o ativo e o passivo desaparecem, a dívida desaparece e a transação é liquidada.

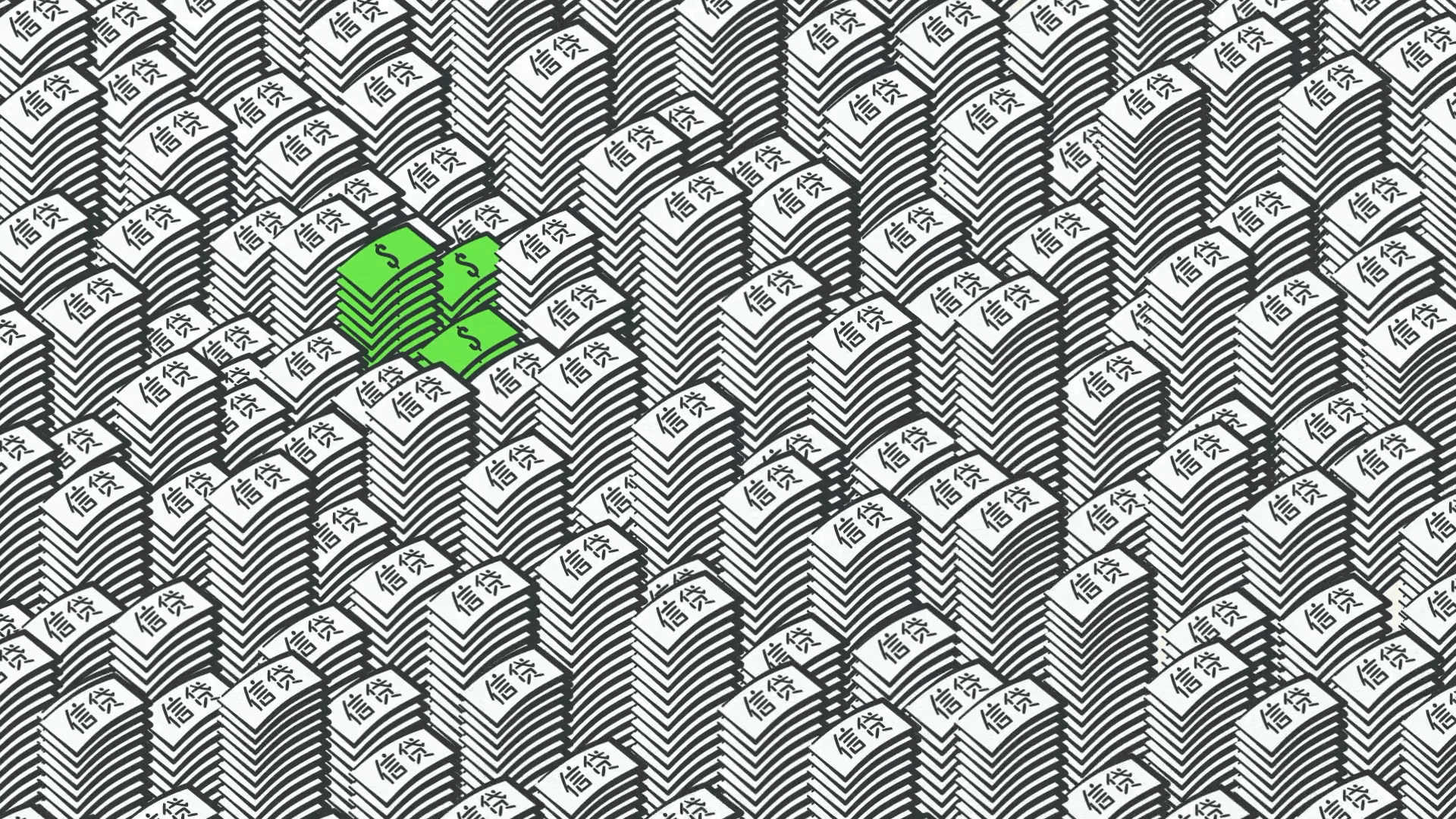

O que as pessoas chamam de dinheiro, é principalmente crédito

A realidade é que a maior parte do que as pessoas chamam de dinheiro é na verdade crédito. A quantidade total de crédito nos Estados Unidos é de cerca de 50 trilhões de dólares e a quantidade total de dinheiro é de apenas cerca de 3 trilhões de dólares. Lembre-se, em uma economia sem crédito, a única maneira de aumentar seus gastos é produzir mais. Mas em uma economia com crédito, você também pode aumentar seus gastos tomando empréstimos.

Como resultado, uma economia com crédito tem mais gastos e permite que a renda suba mais rápido que a produtividade no curto prazo, mas não no longo prazo.

Agora não me interpretem mal, o crédito não é necessariamente uma coisa ruim que apenas causa ciclos.

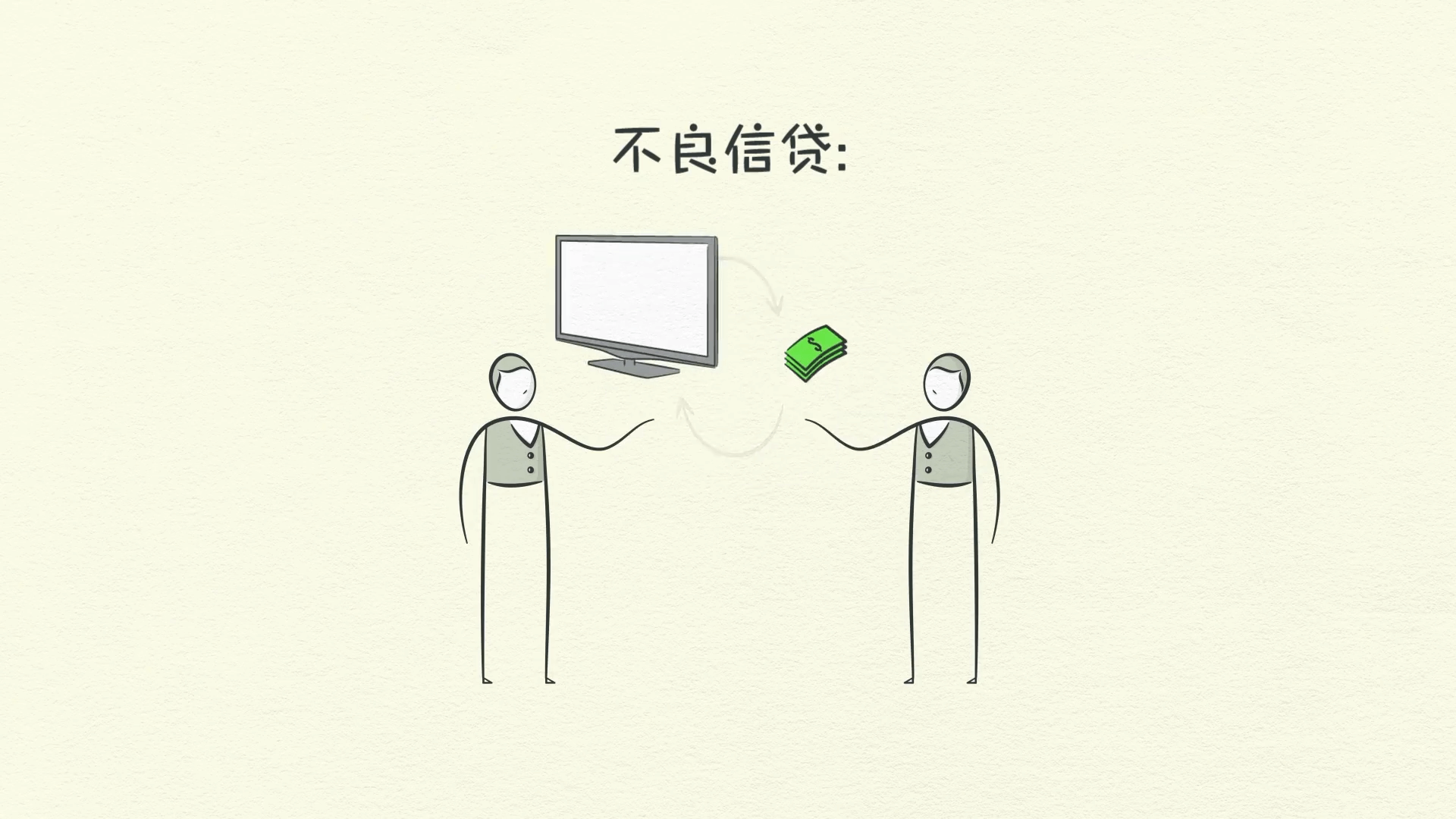

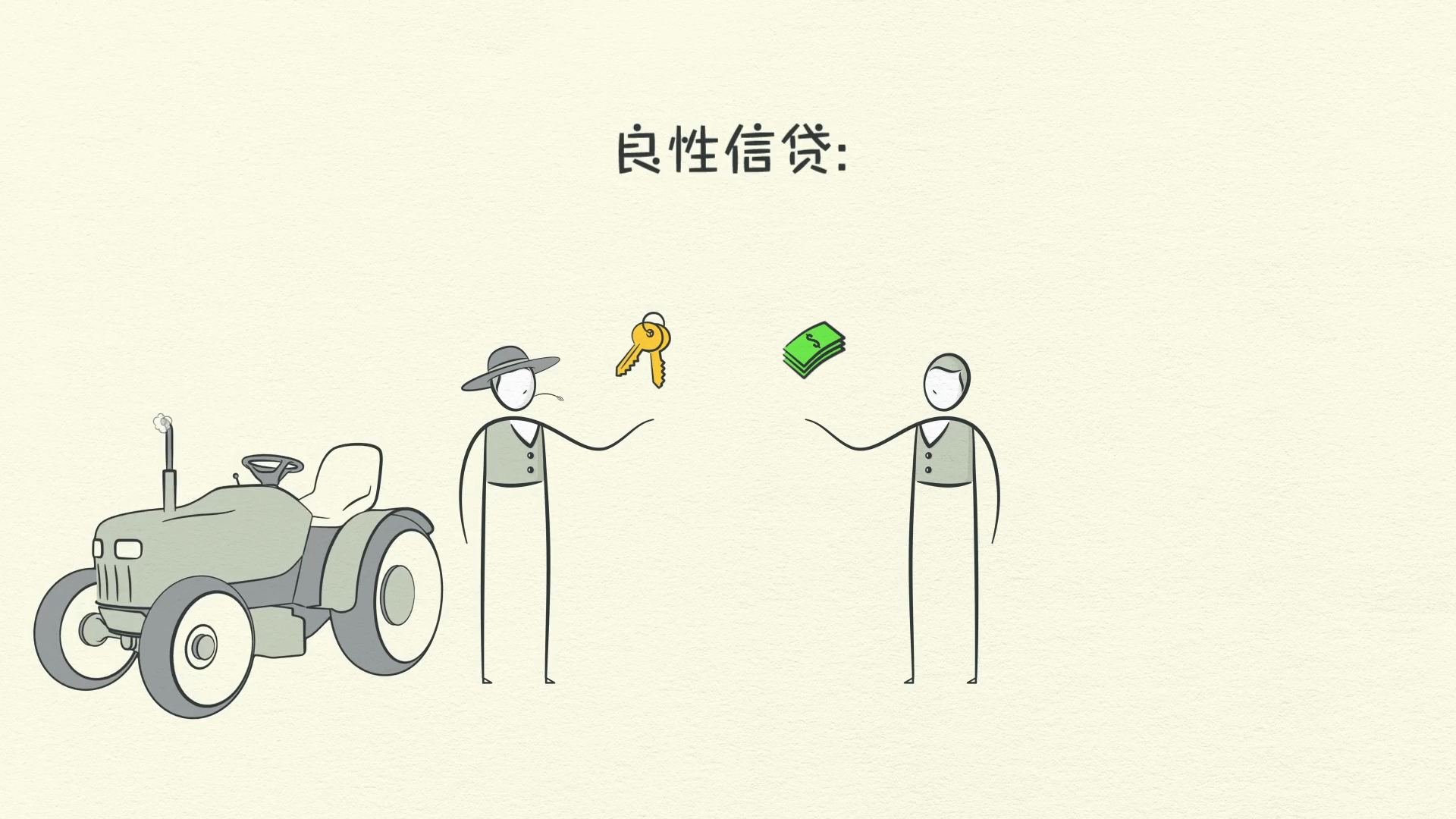

Crédito Ruim vs Crédito Bom

É ruim quando financia o consumo excessivo que não pode ser pago de volta.

No entanto, é bom quando aloca recursos de forma eficiente e produz renda para que você possa pagar a dívida.

Por exemplo, se você pede dinheiro emprestado para comprar uma TV grande, isso não gera renda para você pagar a dívida.

Mas se você pedir dinheiro emprestado para comprar um trator e esse trator permitir que você colha mais safras e ganhe mais dinheiro, então você pode pagar sua dívida e melhorar seu padrão de vida.

Como o crédito impulsiona o crescimento econômico

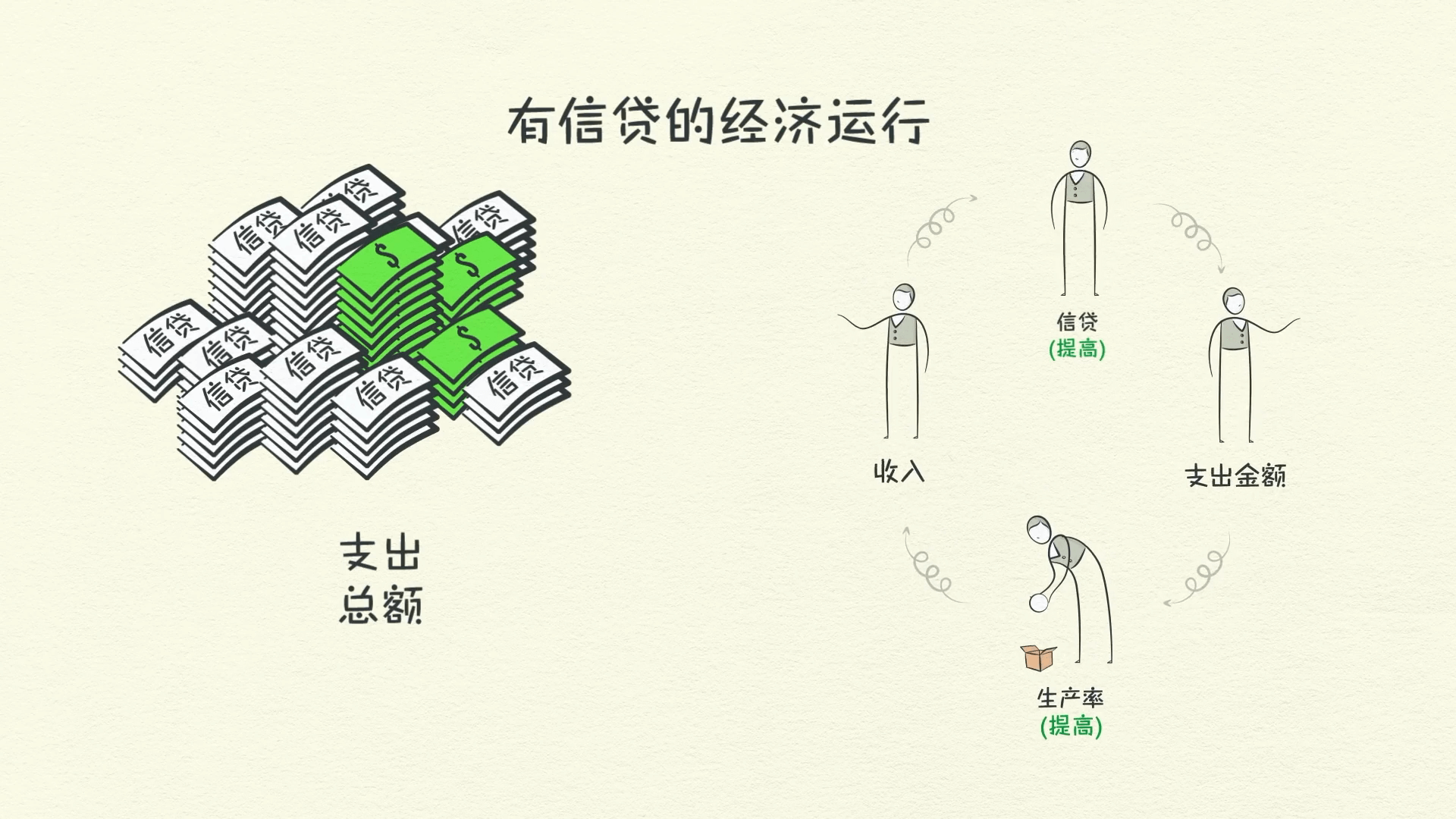

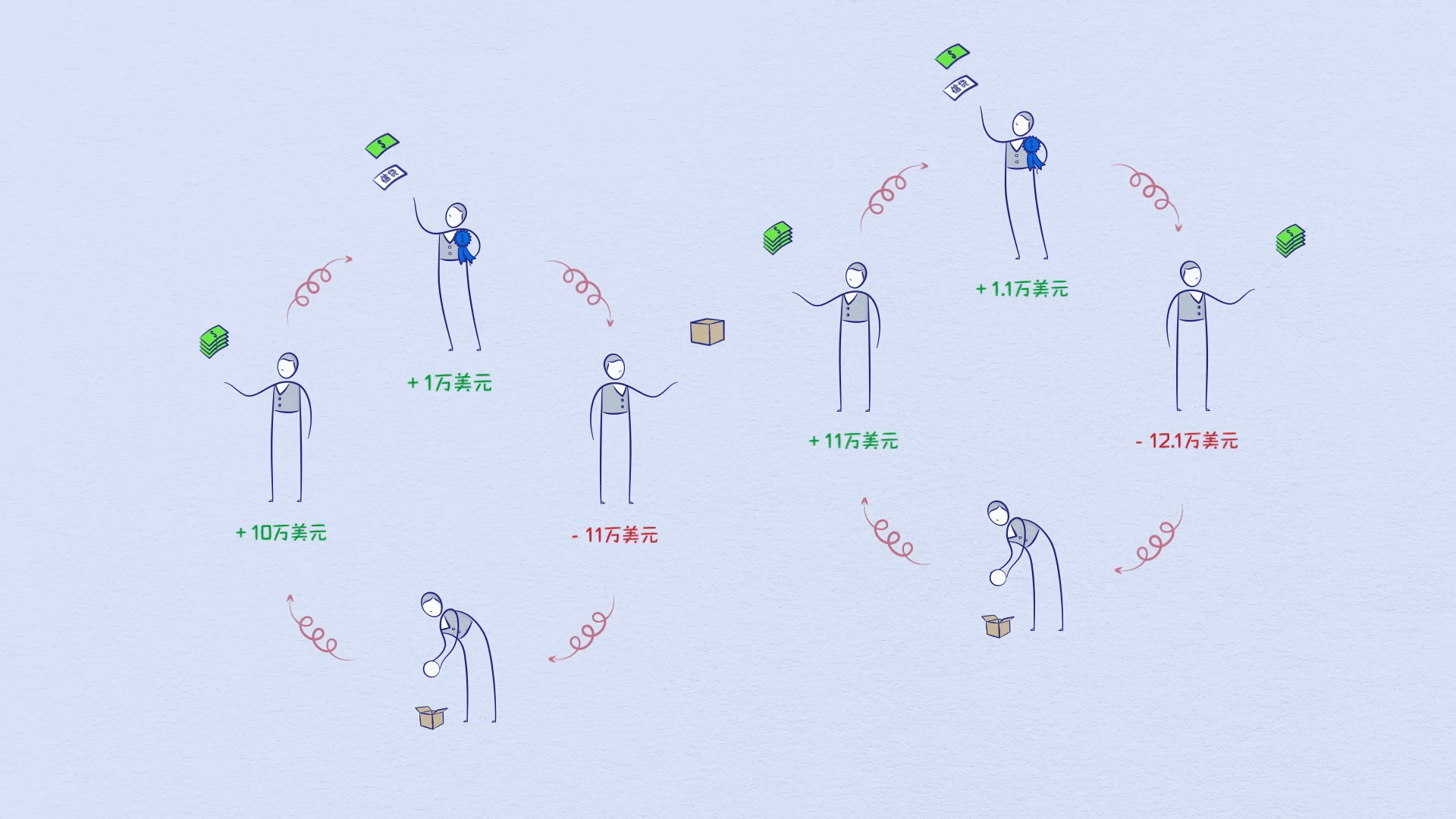

Em uma economia com crédito, podemos acompanhar as transações e ver como o crédito cria crescimento.

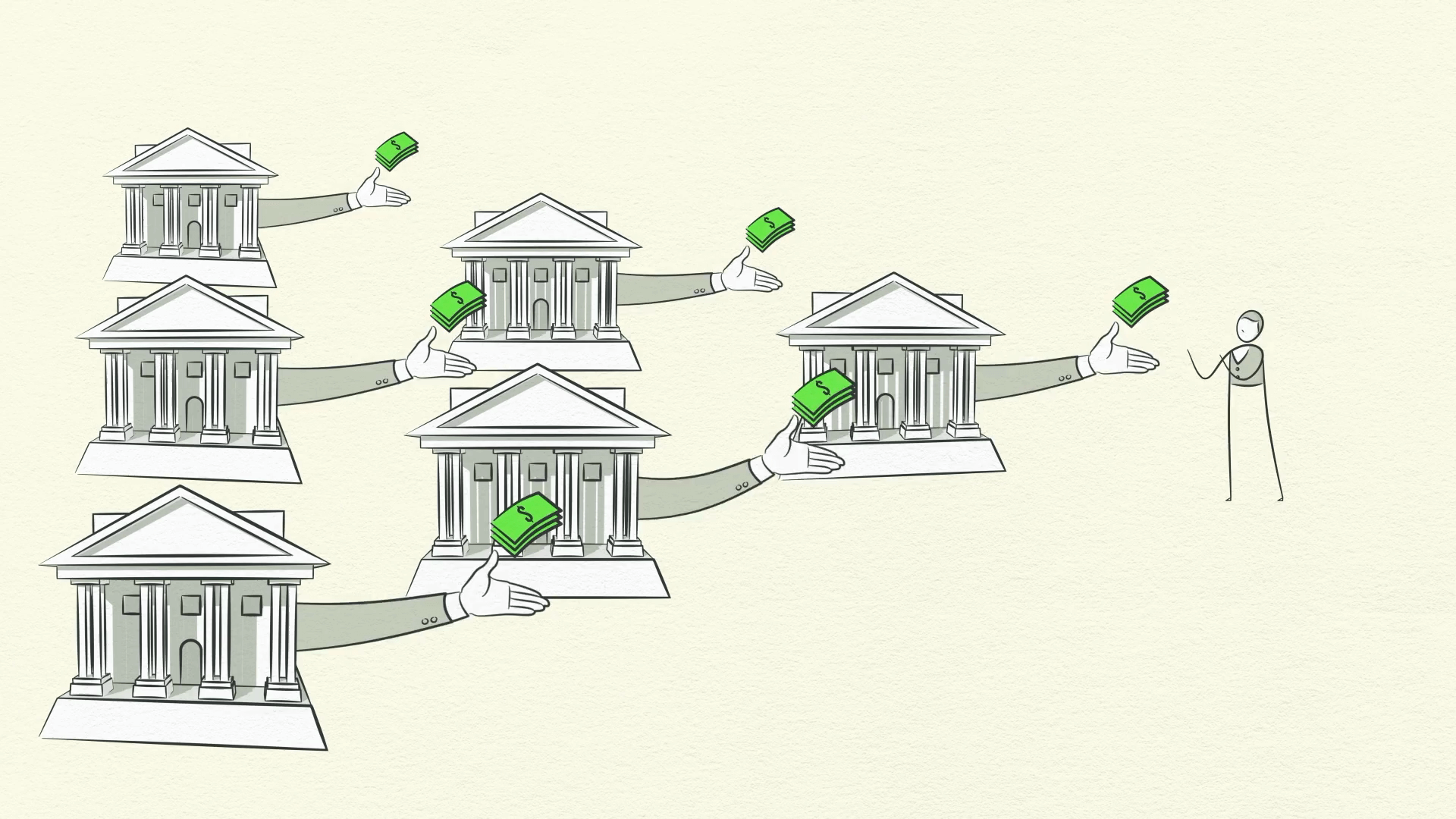

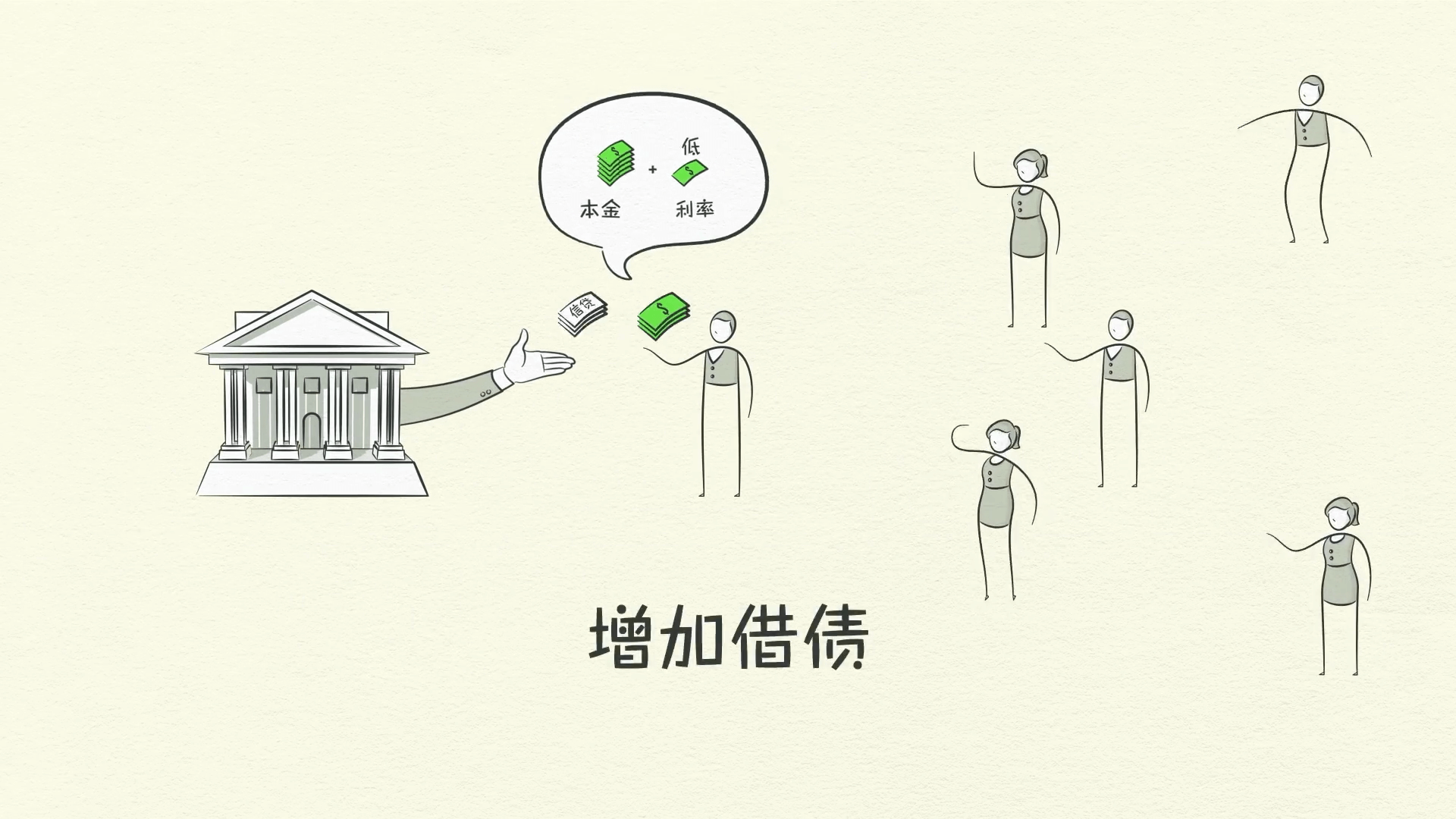

Deixe-me dar um exemplo: Suponha que você ganhe 100.000 dólares por ano e não tenha dívidas. Você é digno de crédito o suficiente para emprestar 10.000 dólares em seu cartão de crédito. Então você pode gastar 110.000 dólares, mesmo que ganhe apenas 100.000. Como seu gasto é a renda de outra pessoa, alguém está ganhando 110.000 dólares. A pessoa que ganha 110.000 dólares e não tem dívidas pode emprestar 11.000 dólares, então ela pode gastar 121.000 dólares, mesmo que ganhe apenas 110.000.

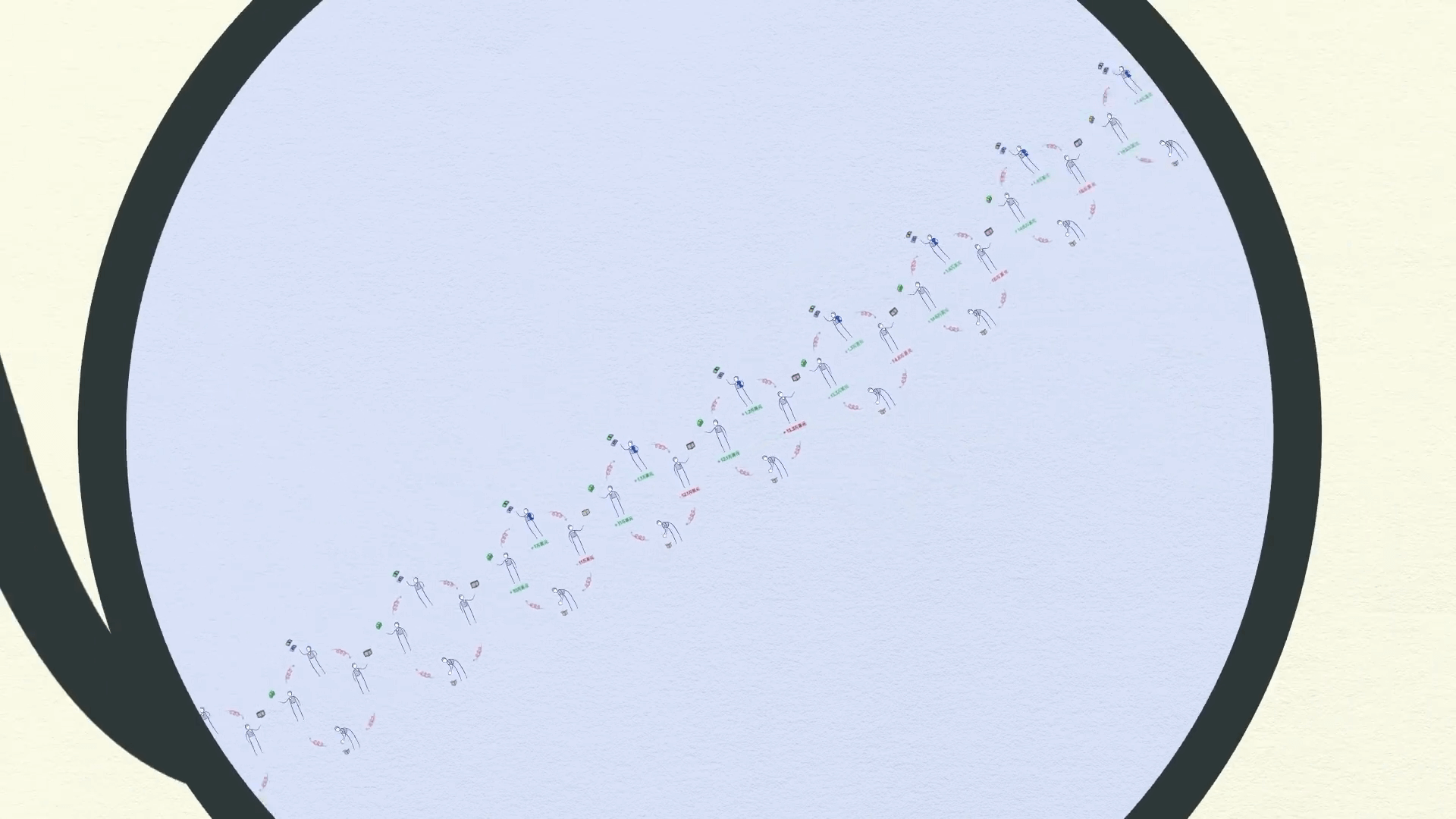

Seus gastos são a renda de outra pessoa e, seguindo as transações, podemos ver como esse processo funciona em um padrão de auto-reforço. Mas lembre-se, tomar empréstimos cria ciclos e, se o ciclo subir, ele eventualmente terá que descer. Isso nos leva ao Ciclo da Dívida de Curto Prazo.

O Ciclo da Dívida de Curto Prazo

À medida que a atividade econômica aumenta, vemos uma expansão - a primeira fase do ciclo da dívida de curto prazo. Os gastos continuam a aumentar e os preços começam a subir. Isso acontece porque o aumento nos gastos é impulsionado pelo crédito - que pode ser criado instantaneamente do nada. Quando a quantidade de gastos e rendimentos cresce mais rápido do que a produção de bens, os preços sobem.

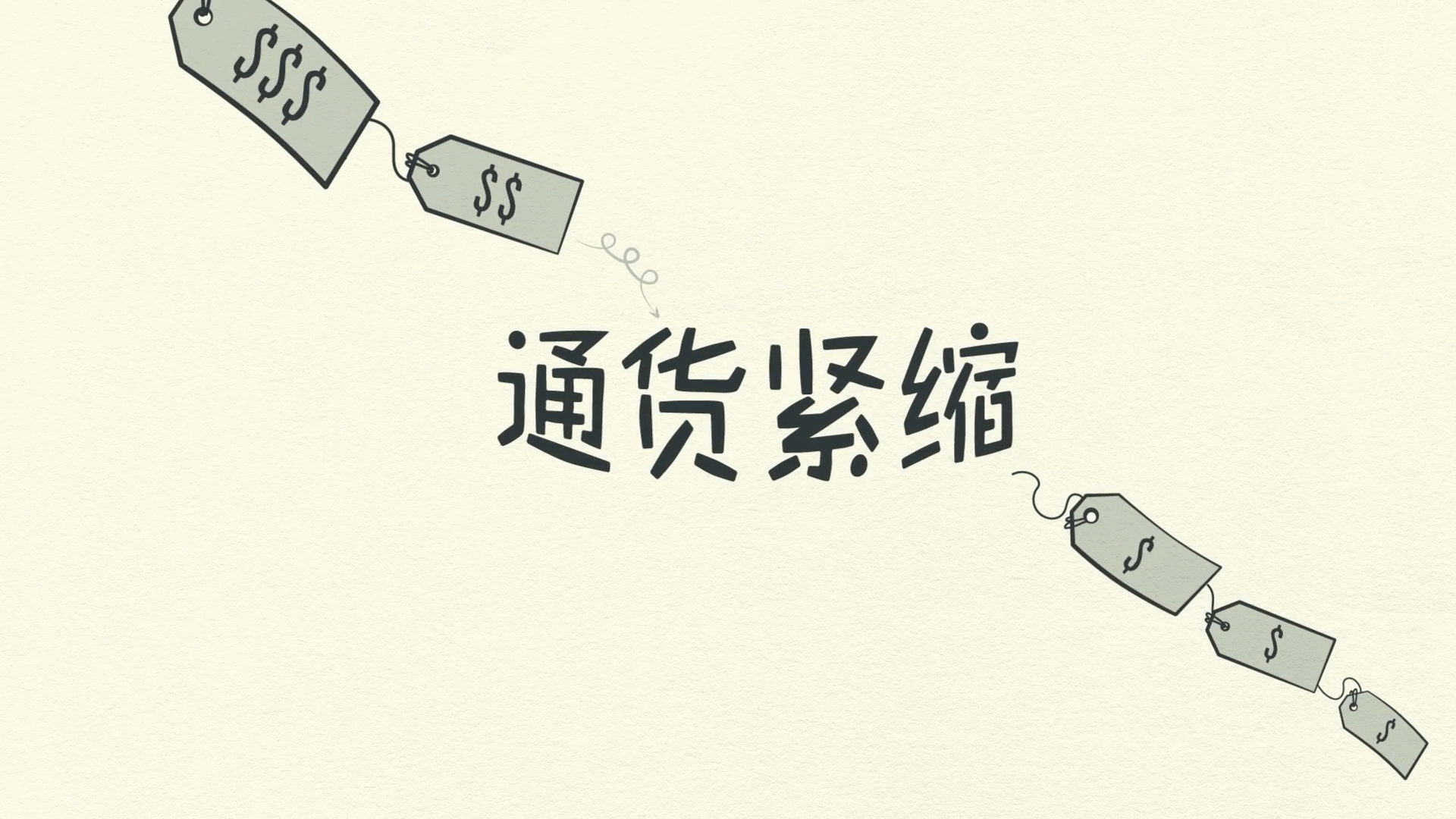

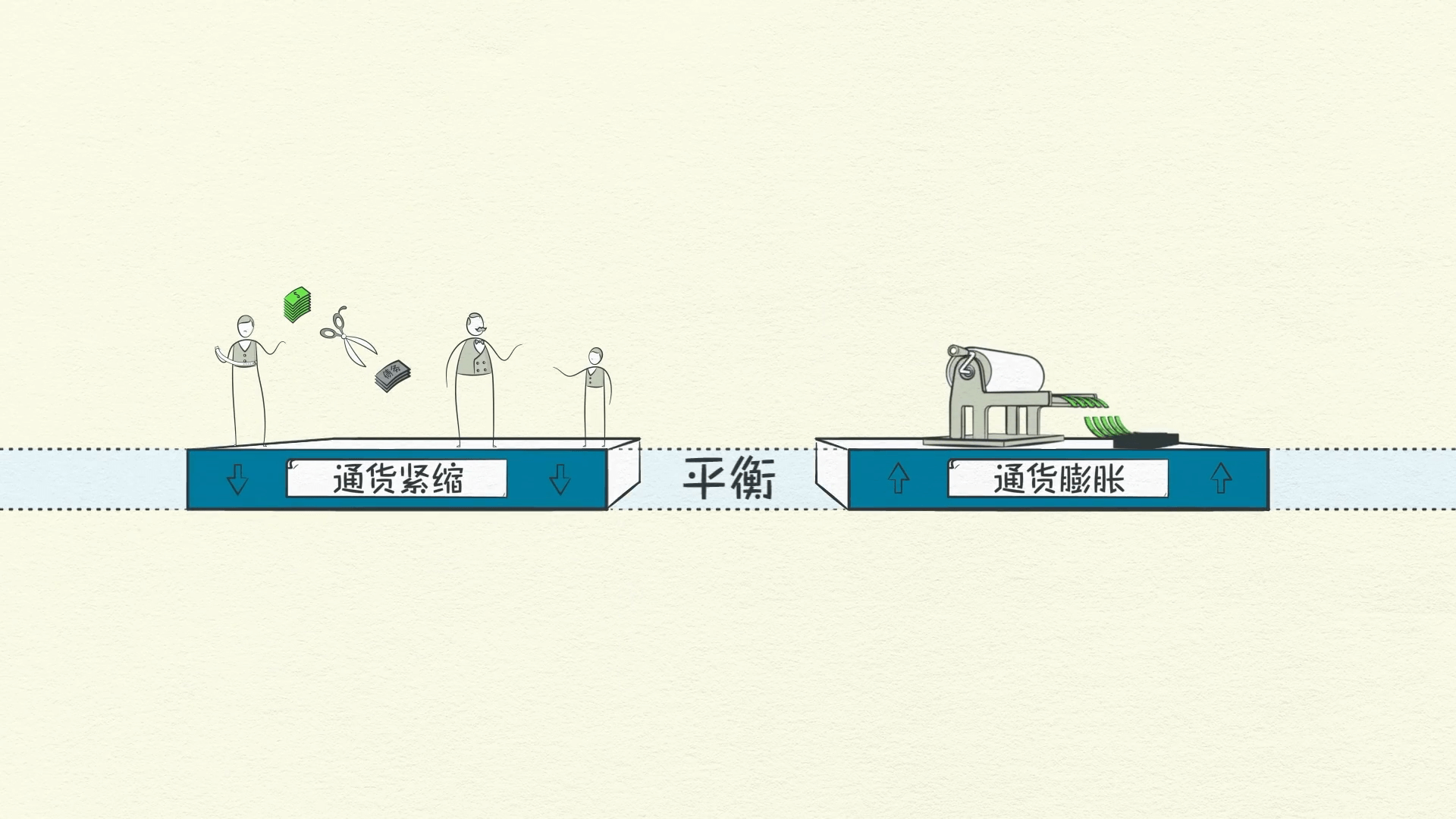

Quando os preços sobem, chamamos isso de inflação.

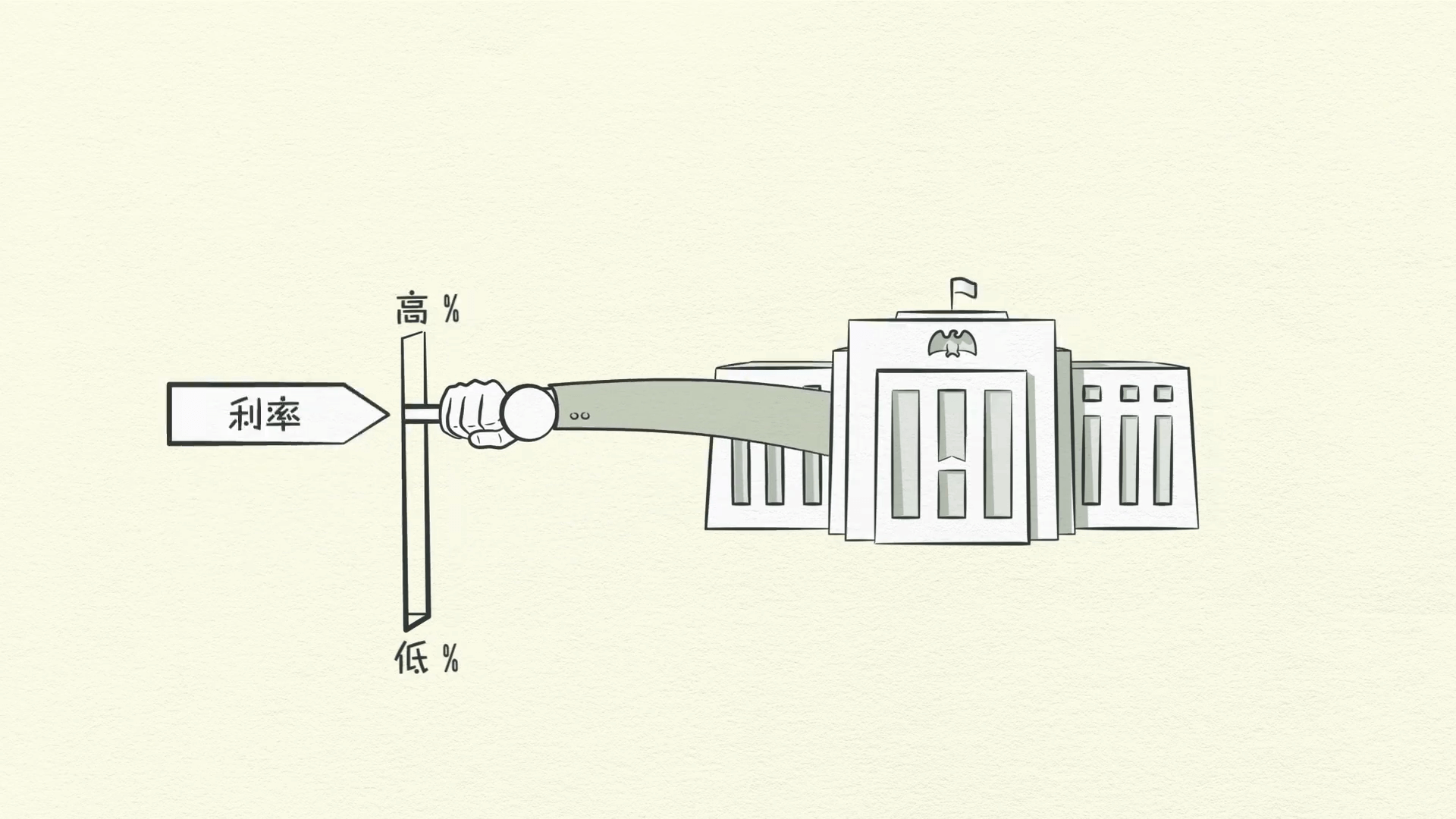

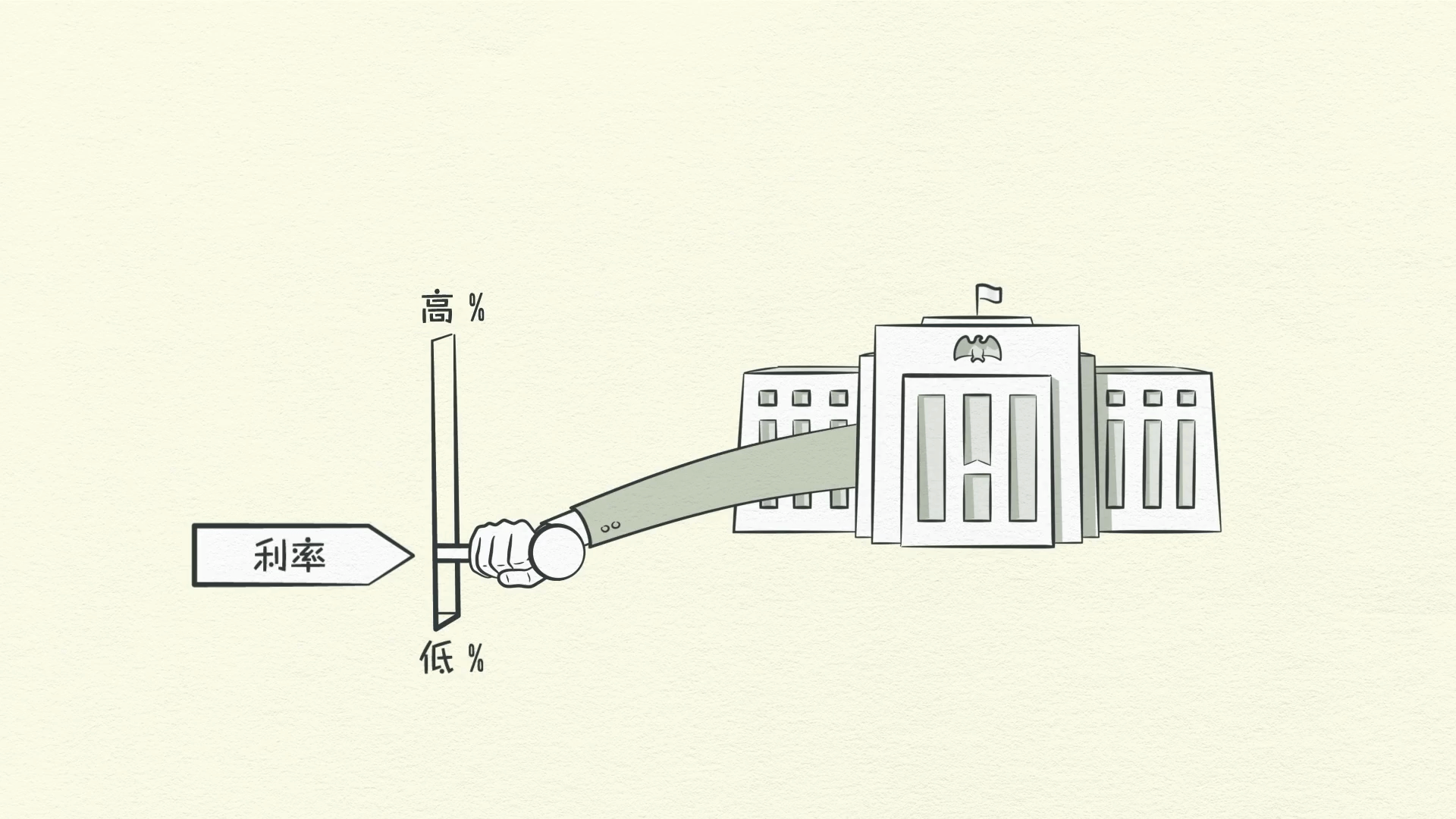

O Banco Central não quer muita inflação porque causa problemas. Vendo os preços subirem, ele aumenta as taxas de juros.

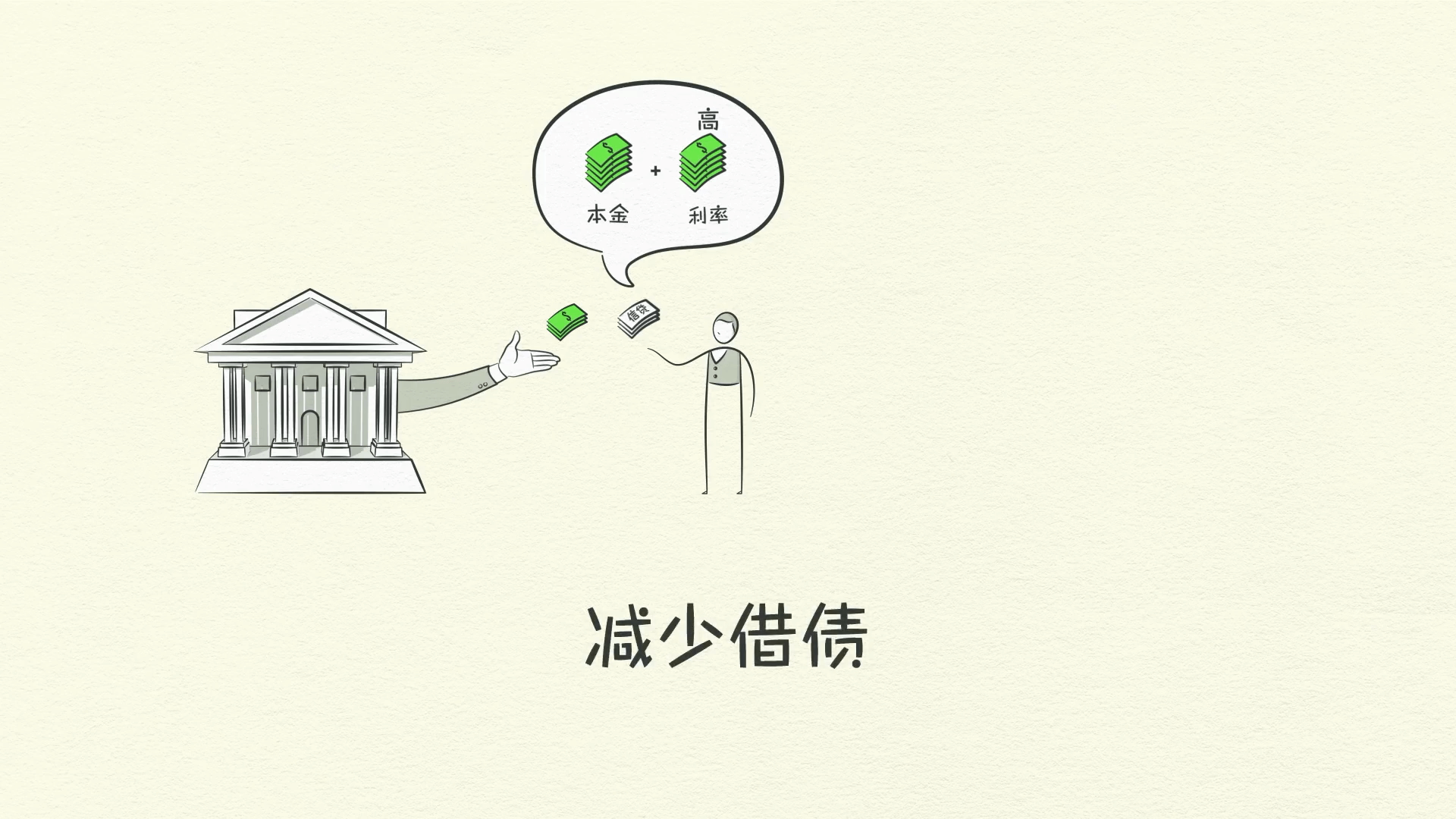

Com taxas de juros mais altas, menos pessoas podem se dar ao luxo de pedir dinheiro emprestado e o custo das dívidas existentes aumenta. Pense nos pagamentos mensais do seu cartão de crédito subindo. Como as pessoas tomam menos empréstimos e têm pagamentos de dívidas mais altos, elas têm menos dinheiro sobrando para gastar, então os gastos diminuem. E como o gasto de uma pessoa é a renda de outra, a renda cai e assim por diante.

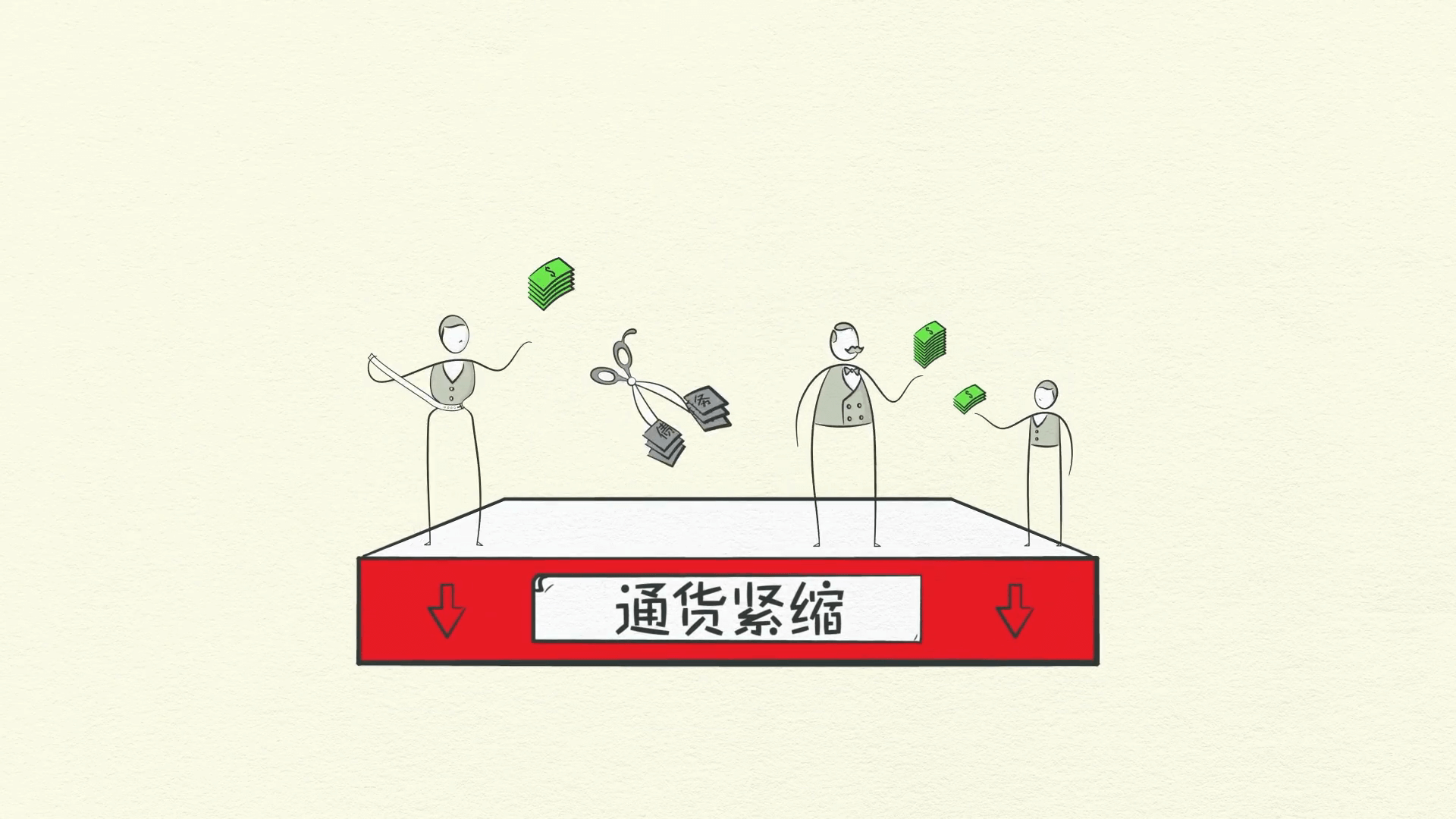

Quando as pessoas gastam menos, os preços caem. Chamamos isso de deflação.

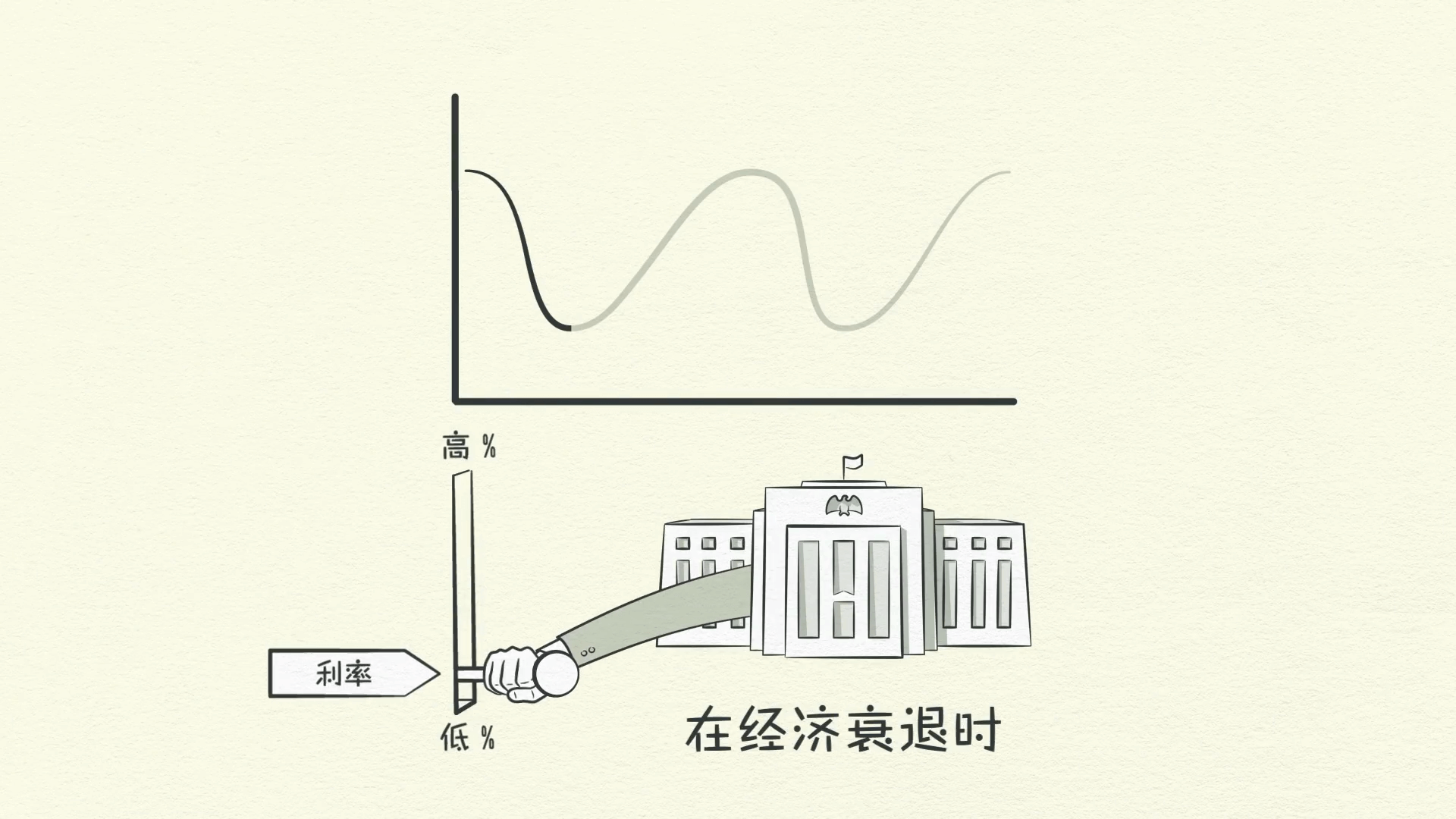

A atividade econômica diminui e temos uma recessão. Se a recessão se tornar muito grave e a inflação não for mais um problema, o Banco Central reduzirá as taxas de juros para fazer com que tudo volte a subir. Com taxas de juros baixas, os pagamentos da dívida reduzem, os empréstimos e os gastos aumentam e vemos outra expansão.

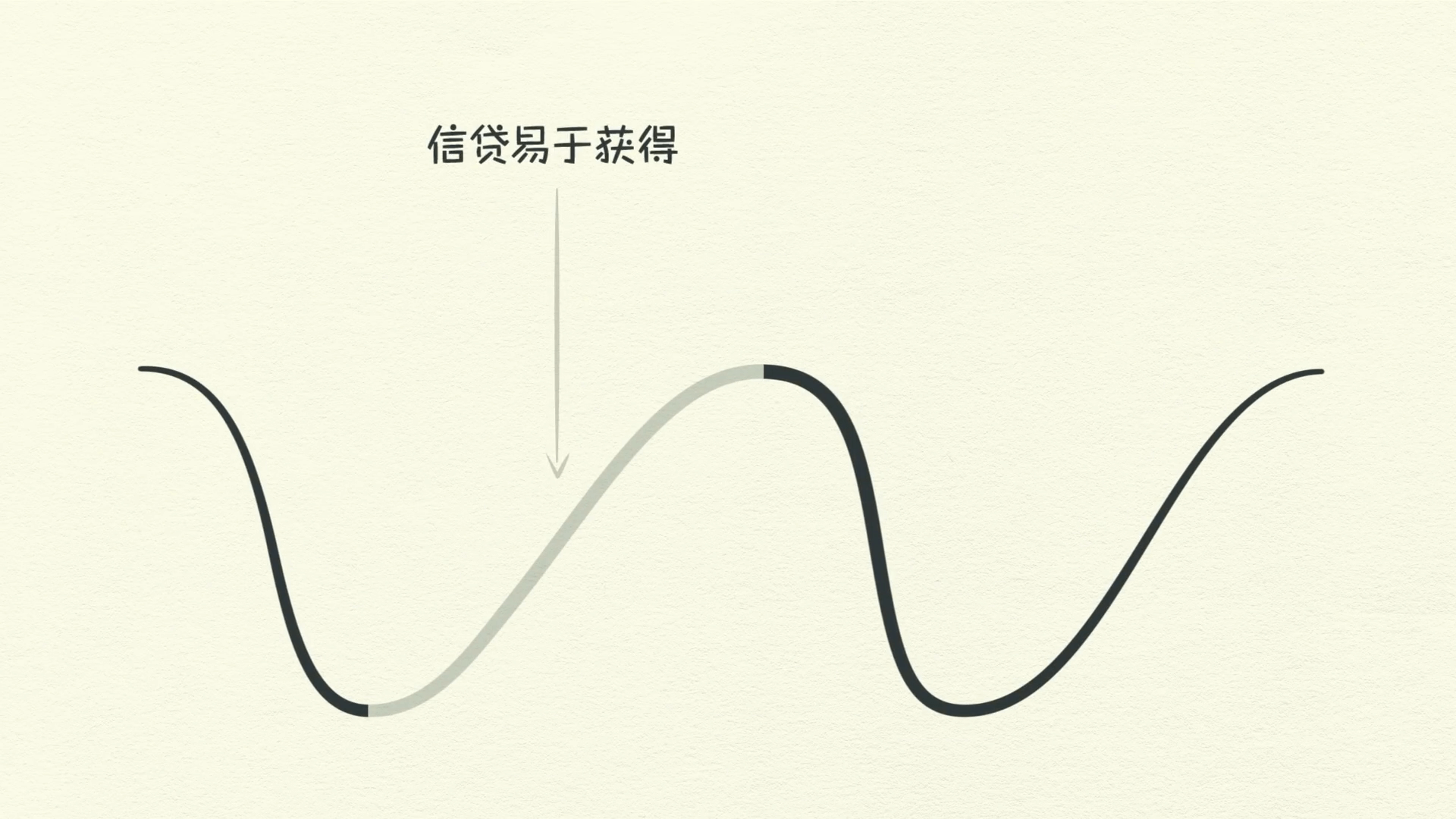

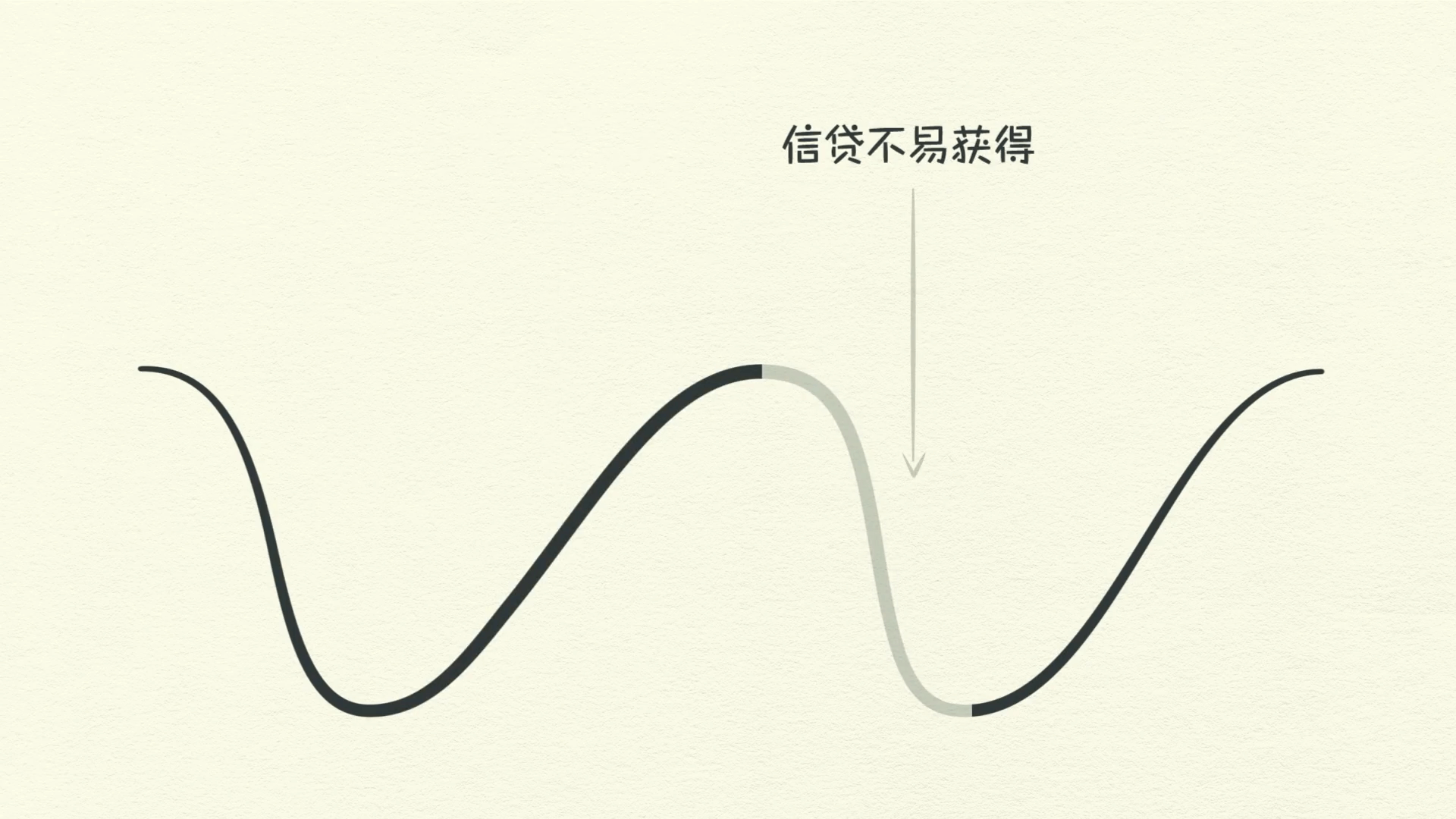

Como você pode ver, a economia funciona como uma máquina. No ciclo da dívida de curto prazo, os gastos são limitados apenas pela vontade de credores e tomadores de empréstimo de fornecer e receber crédito.

Quando o crédito está facilmente disponível, há uma expansão econômica. Quando o crédito não está disponível, há uma recessão.

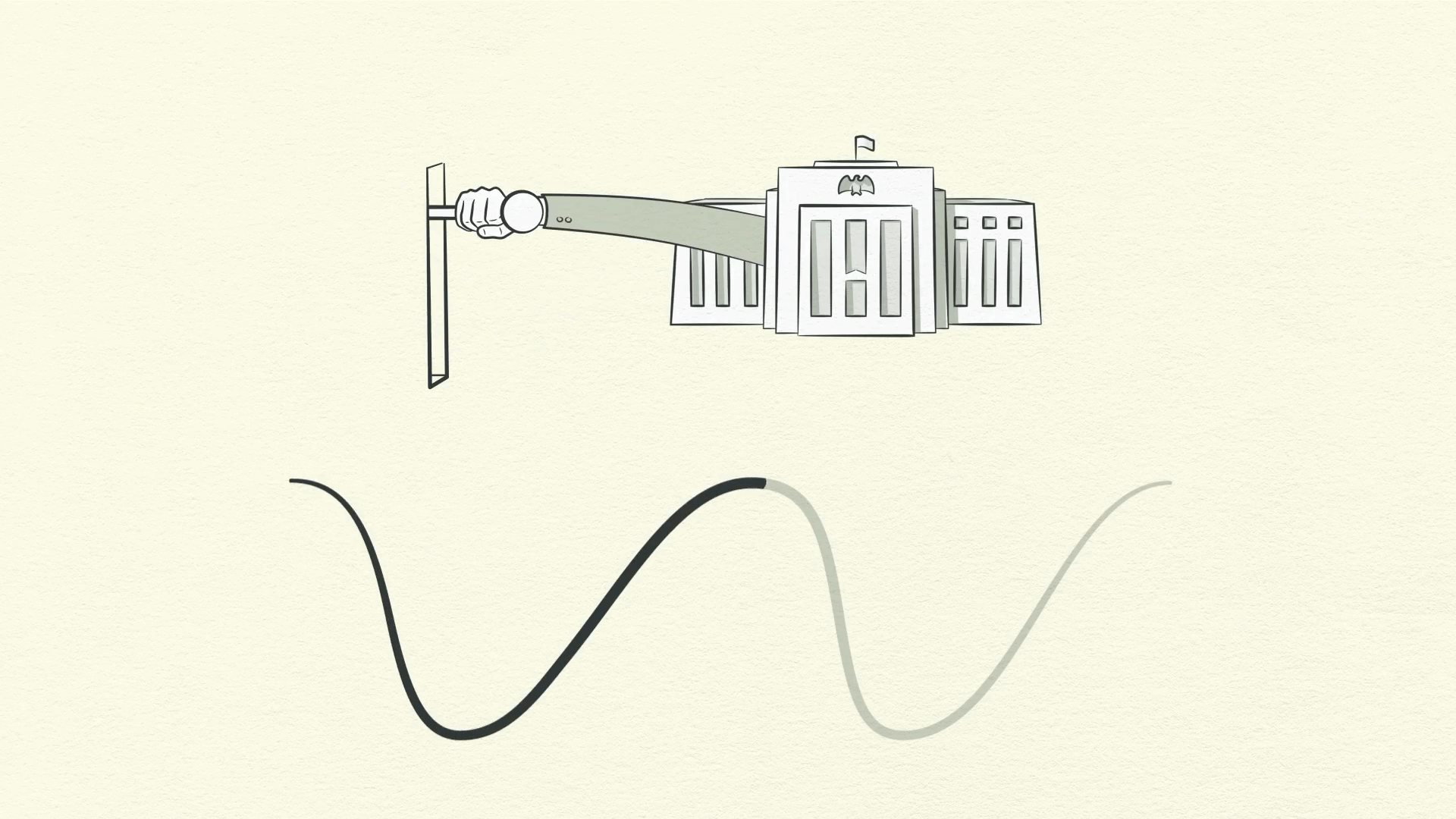

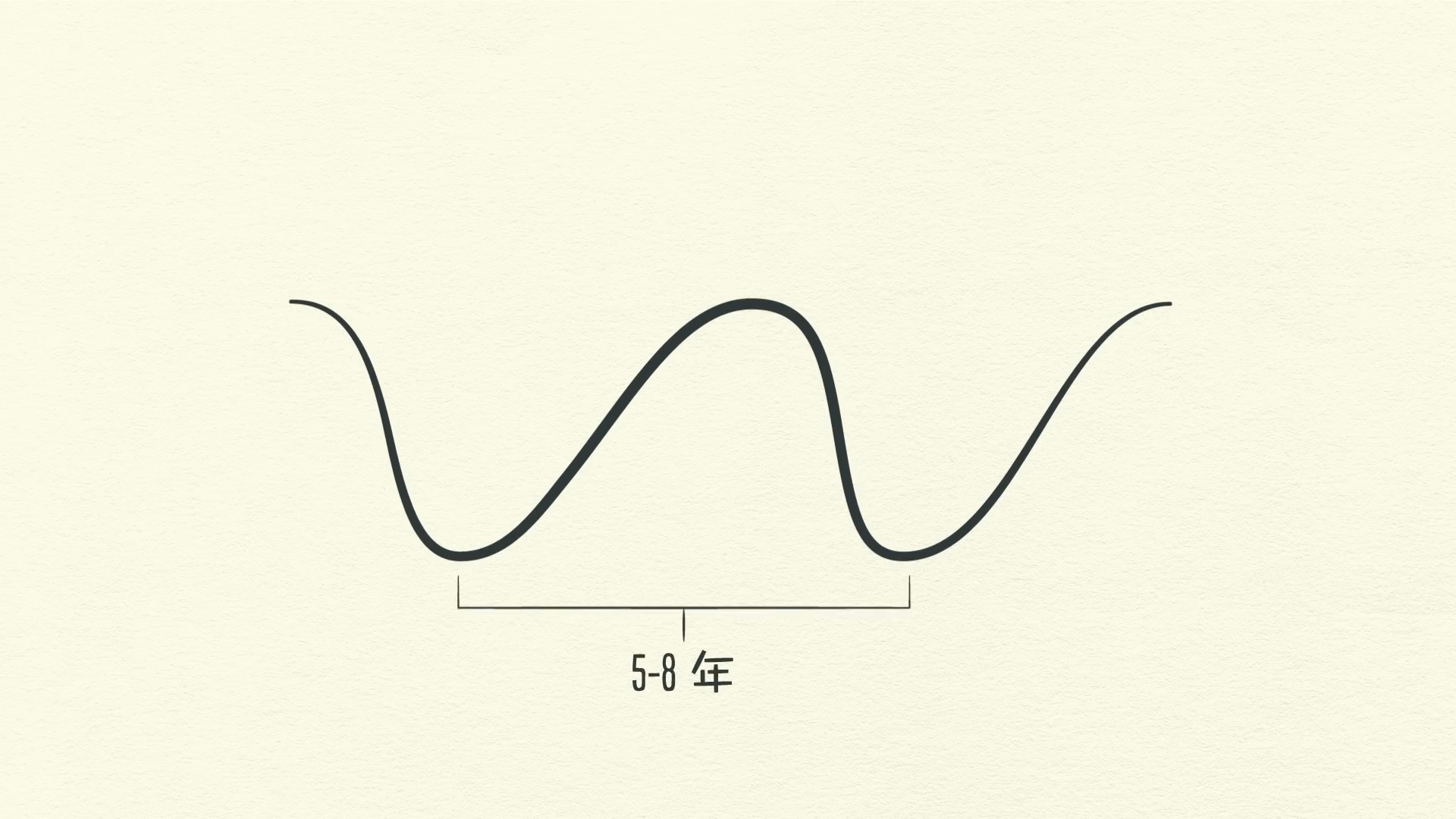

E note que esse ciclo é controlado principalmente pelo Banco Central. O ciclo da dívida de curto prazo geralmente dura de 5 a 8 anos e acontece repetidamente por décadas.

Mas observe que a parte inferior e superior de cada ciclo terminam com mais crescimento do que o ciclo anterior e com mais dívidas.

Por quê? Porque as pessoas o impulsionam - elas têm uma inclinação para pedir emprestado e gastar mais em vez de pagar a dívida. É a natureza humana.

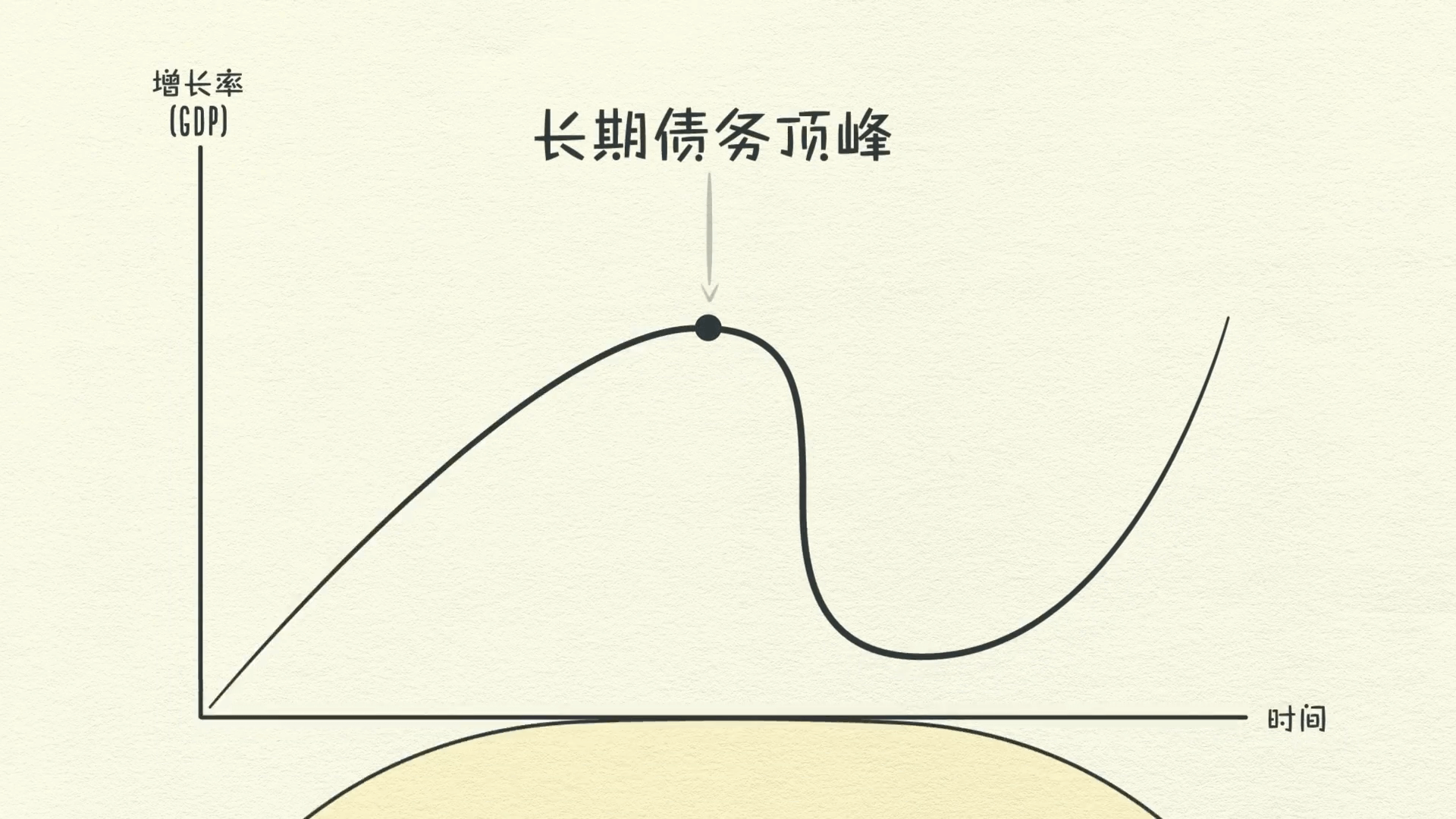

O Ciclo da Dívida de Longo Prazo

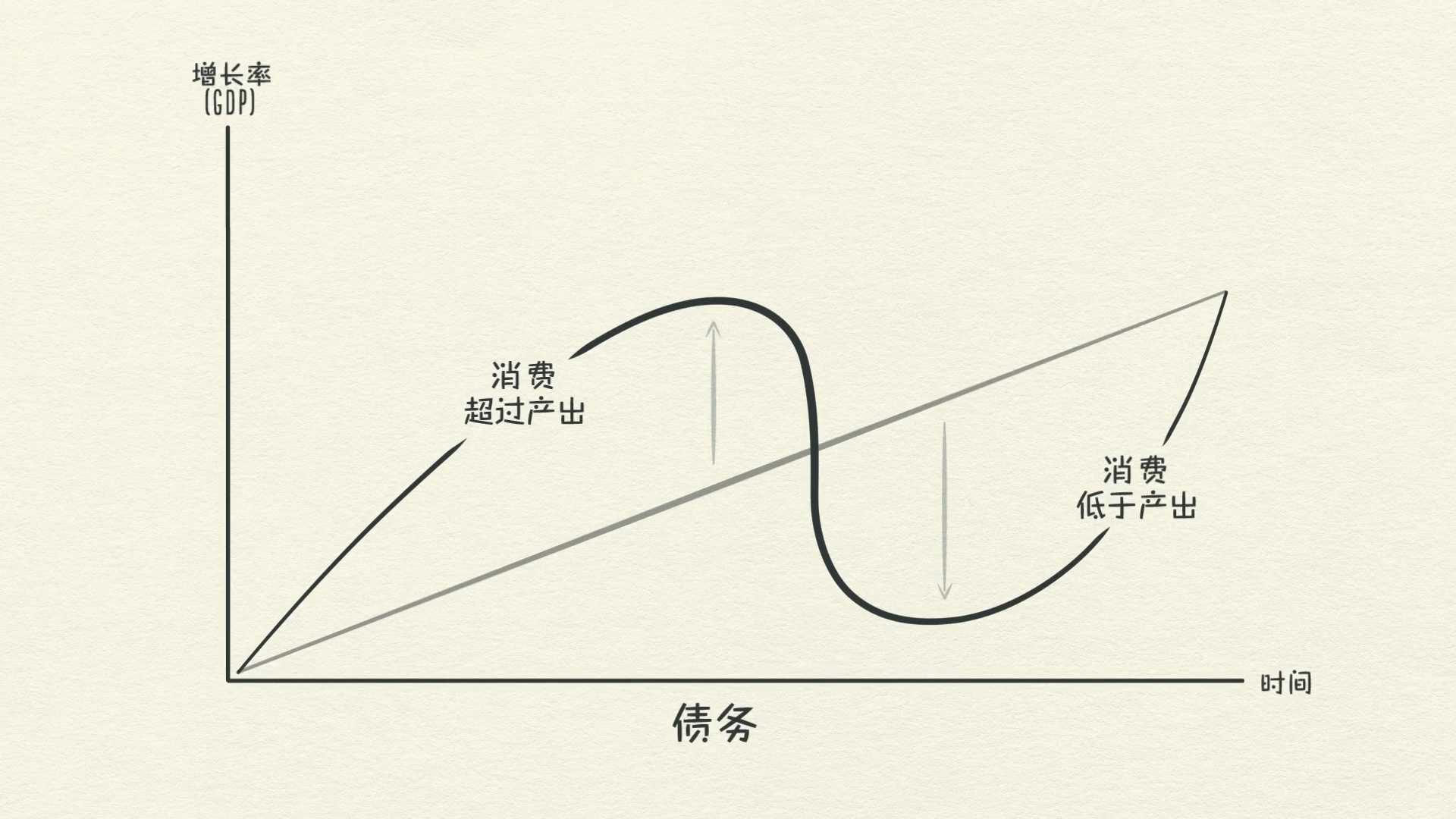

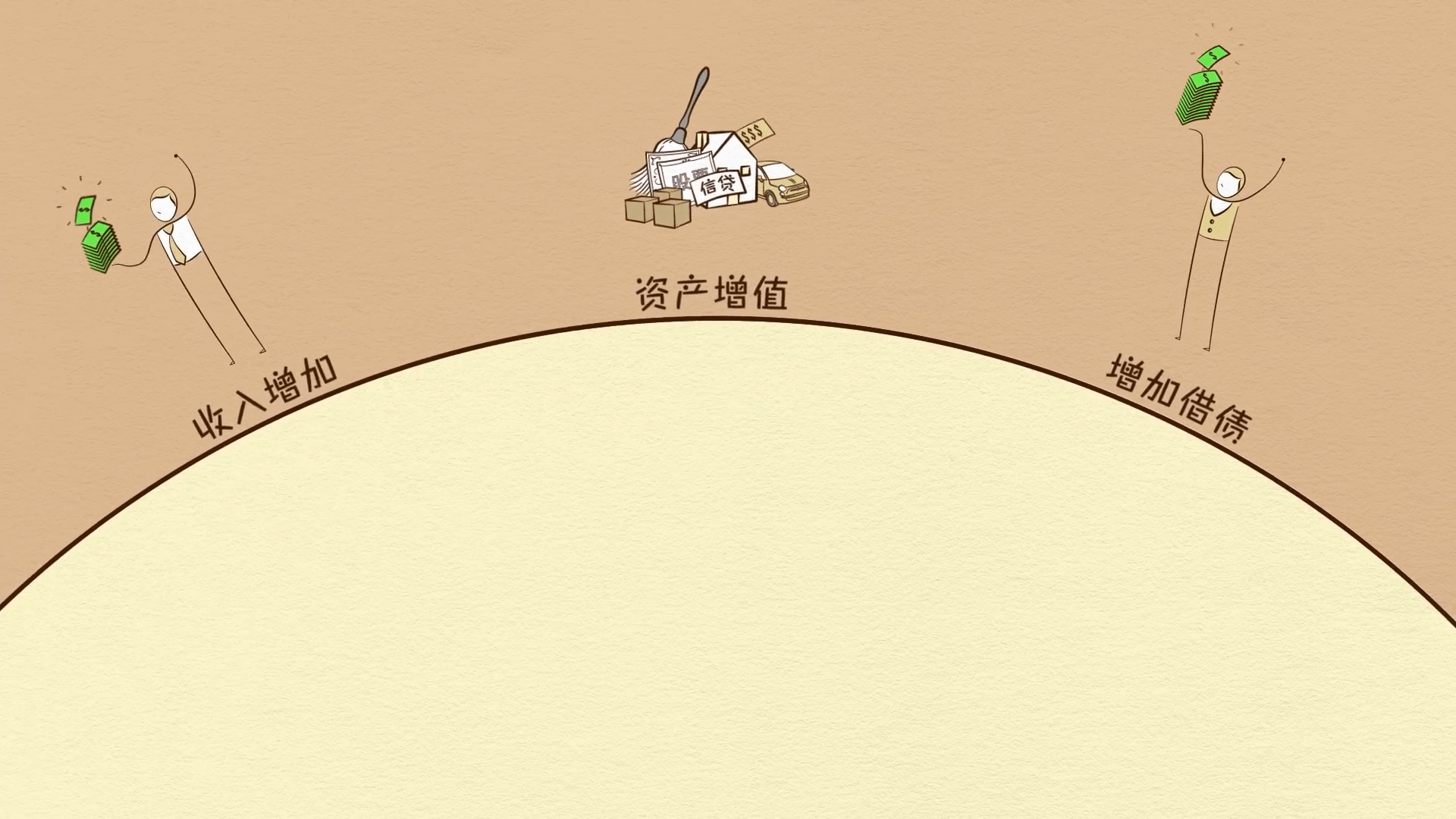

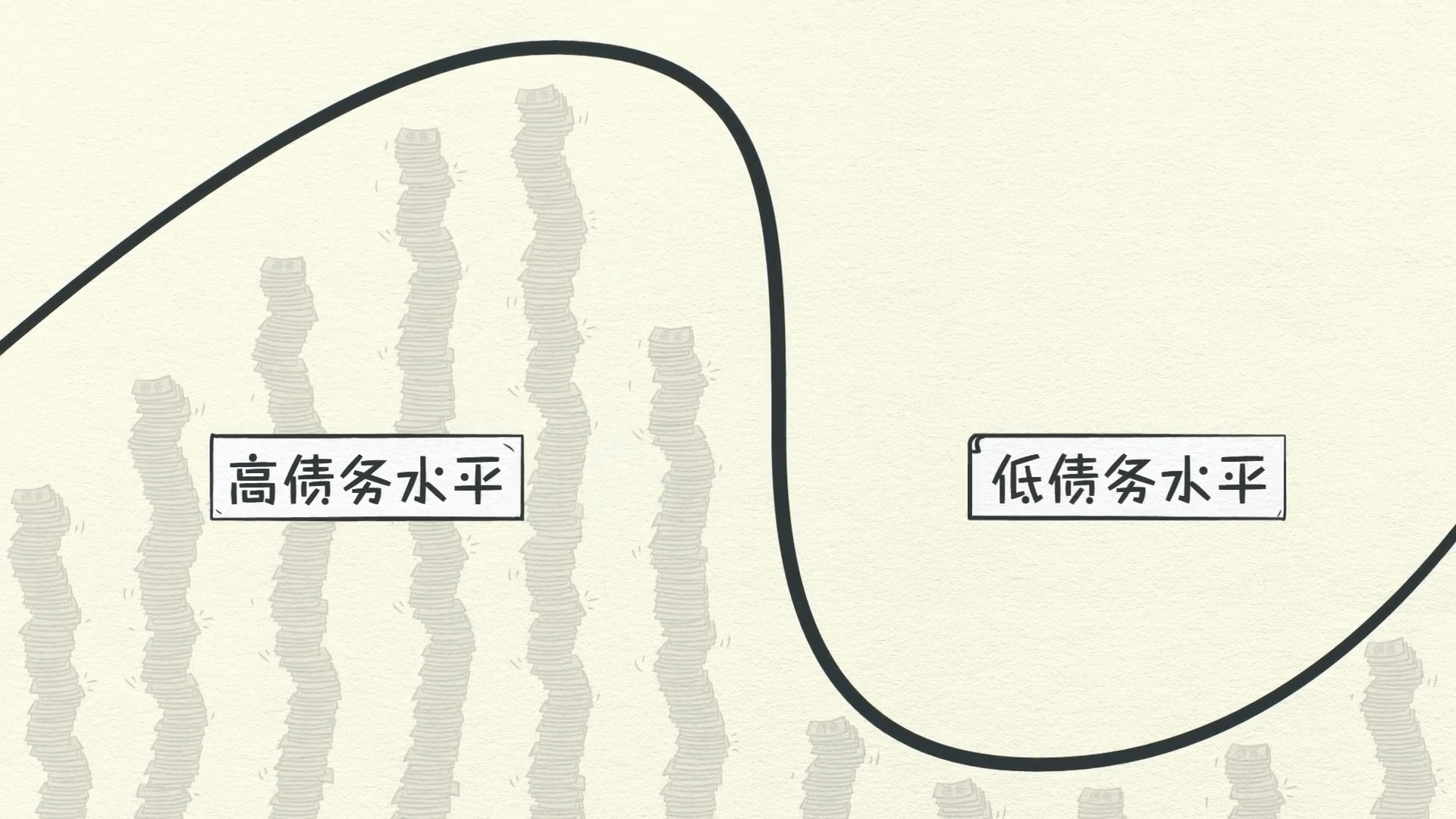

Como resultado, durante longos períodos, as dívidas aumentam mais rápido do que a renda, criando o Ciclo da Dívida de Longo Prazo. Apesar de as pessoas ficarem mais endividadas, os credores oferecem crédito com ainda mais liberdade. Por quê?

Porque todos acham que as coisas estão indo muito bem! As pessoas estão focadas apenas no que aconteceu ultimamente. E o que aconteceu ultimamente? A renda subiu! O valor dos ativos subiu! O mercado de ações ruge!

É um boom!

Compensa comprar bens, serviços e ativos financeiros com dinheiro emprestado! Quando as pessoas fazem muito disso, chamamos de bolha. Portanto, embora as dívidas tenham crescido.

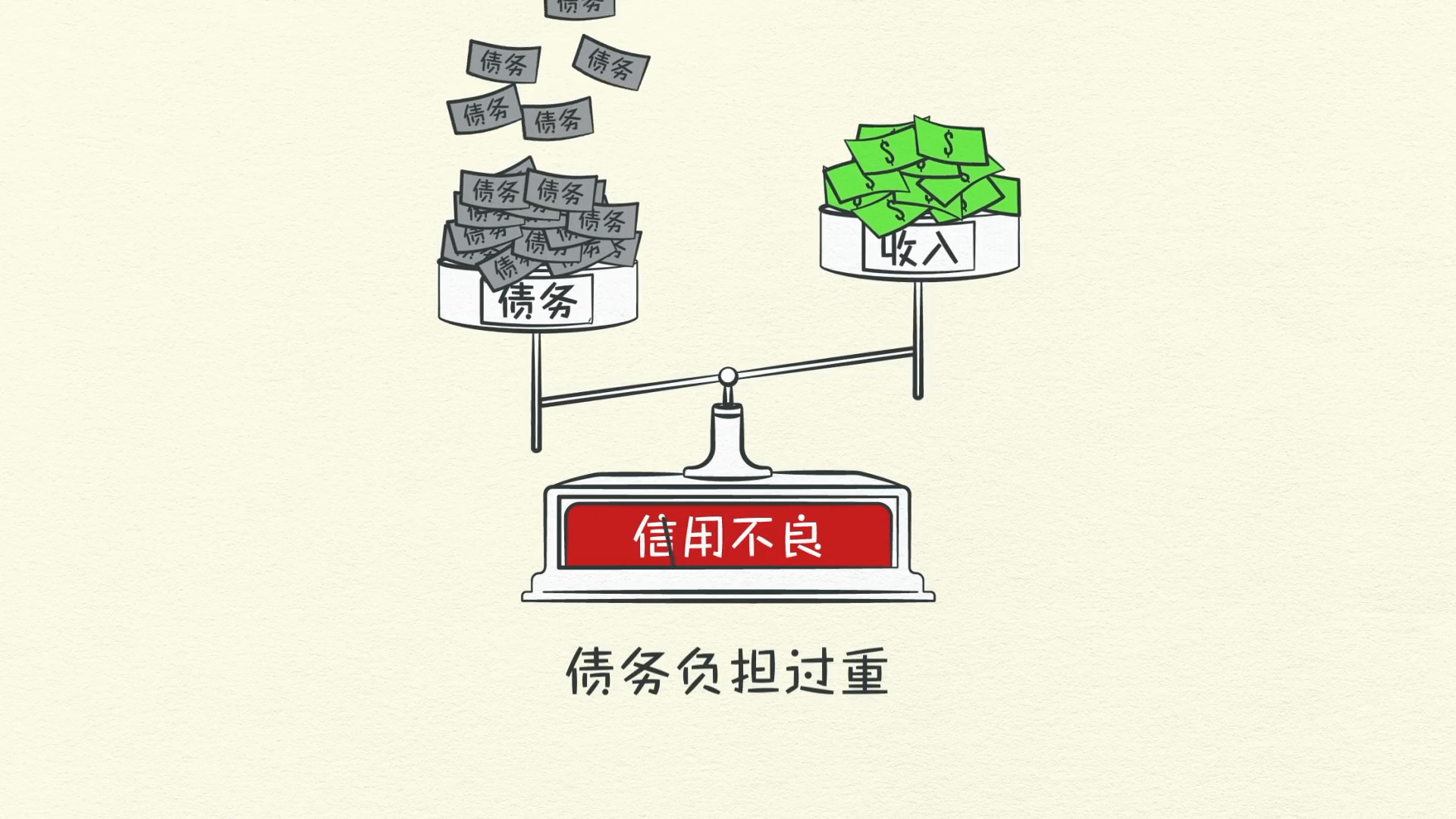

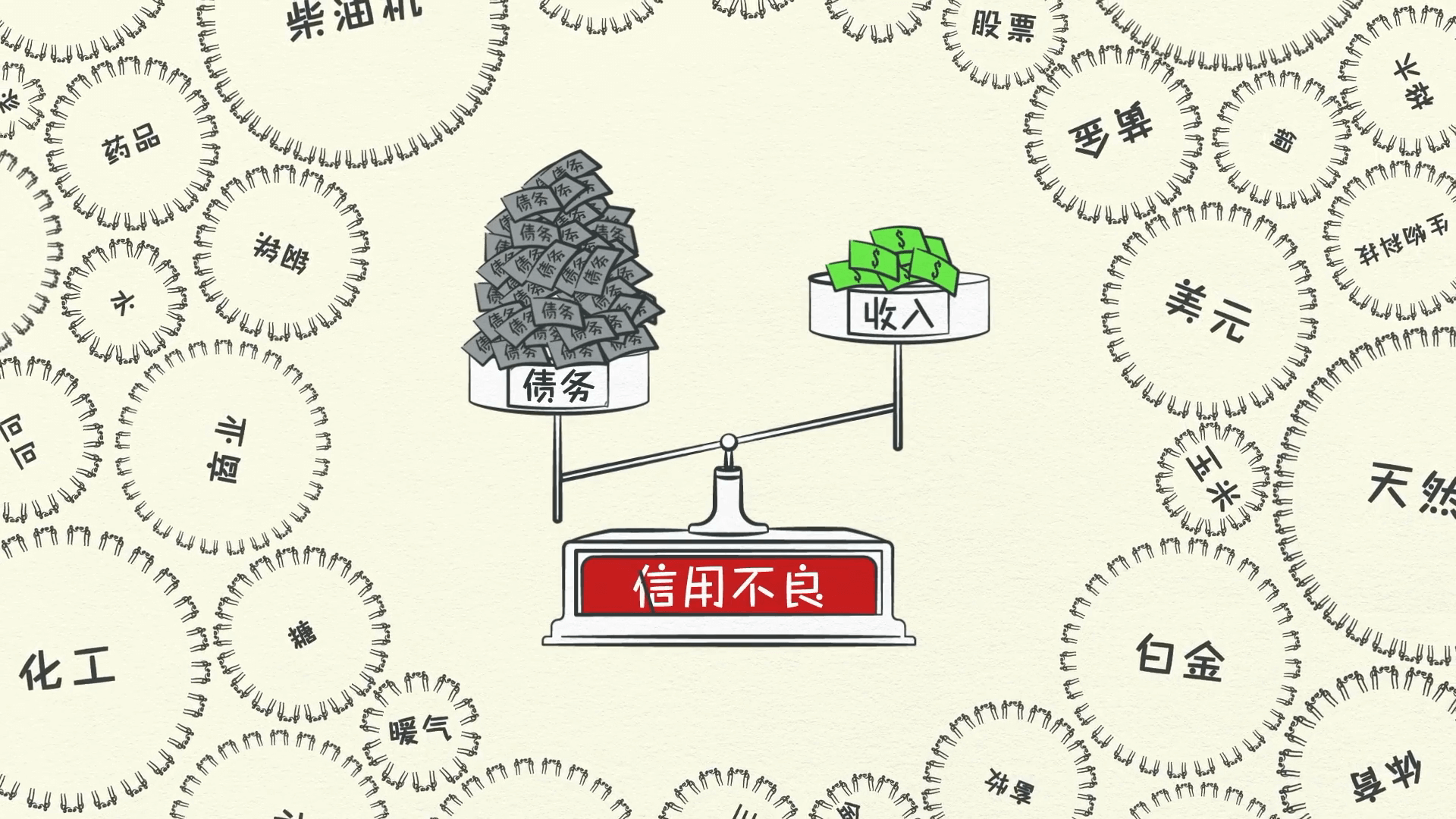

As rendas têm crescido quase tão rápido para compensá-las. Vamos chamar a relação de dívida em relação à renda de fardo da dívida. Enquanto as rendas continuarem a subir, o fardo da dívida permanece administrável.

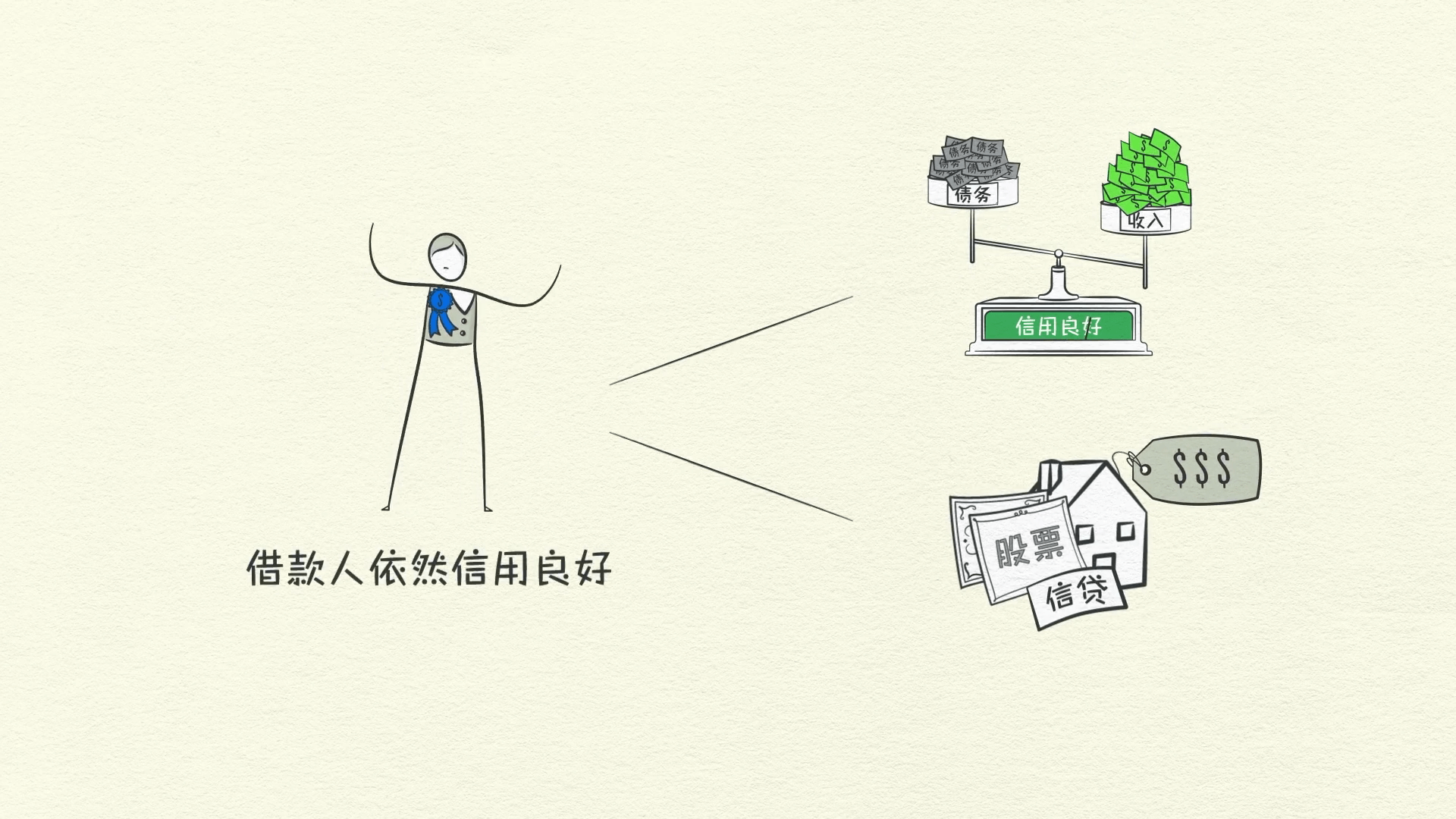

Ao mesmo tempo, os valores dos ativos disparam. As pessoas emprestam grandes quantias de dinheiro para comprar ativos como investimentos, fazendo com que seus preços subam ainda mais. As pessoas se sentem ricas. Portanto, apesar do acúmulo de muitas dívidas, o aumento da renda e dos valores dos ativos ajuda os mutuários a permanecerem dignos de crédito por um longo tempo.

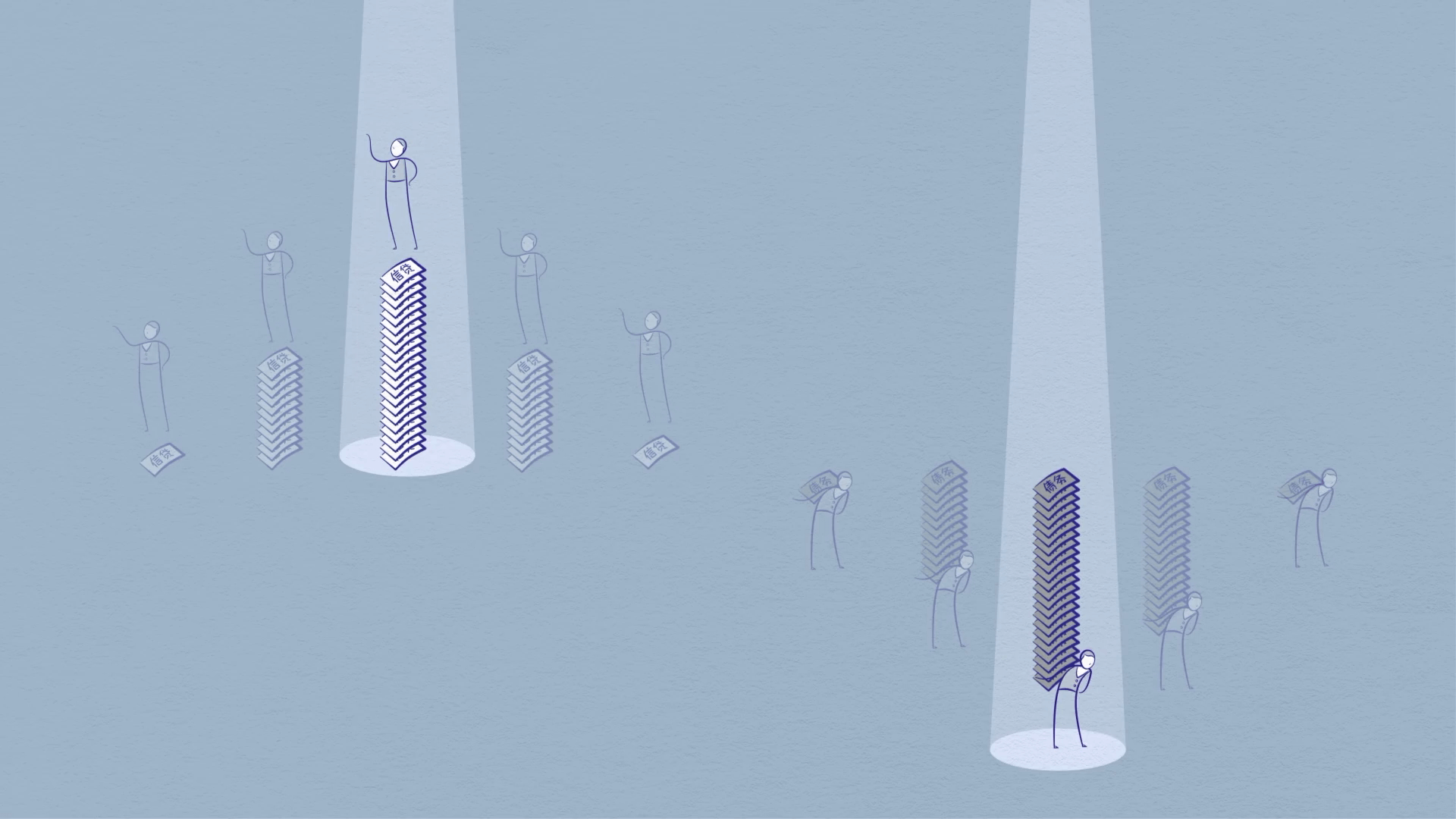

Mas isso obviamente não pode continuar para sempre. E não continua. Ao longo de décadas, o fardo da dívida aumenta lentamente, criando pagamentos de dívidas cada vez maiores. Em algum momento, os pagamentos da dívida começam a crescer mais rápido do que a renda, forçando as pessoas a cortar seus gastos. E como o gasto de uma pessoa é a renda de outra, a renda começa a cair. O que torna as pessoas menos dignas de crédito, fazendo com que os empréstimos caiam.

Os pagamentos da dívida continuam a aumentar, o que faz com que os gastos caiam ainda mais. O ciclo se inverte. Este é o pico da dívida de longo prazo. O fardo da dívida tornou-se simplesmente grande demais.

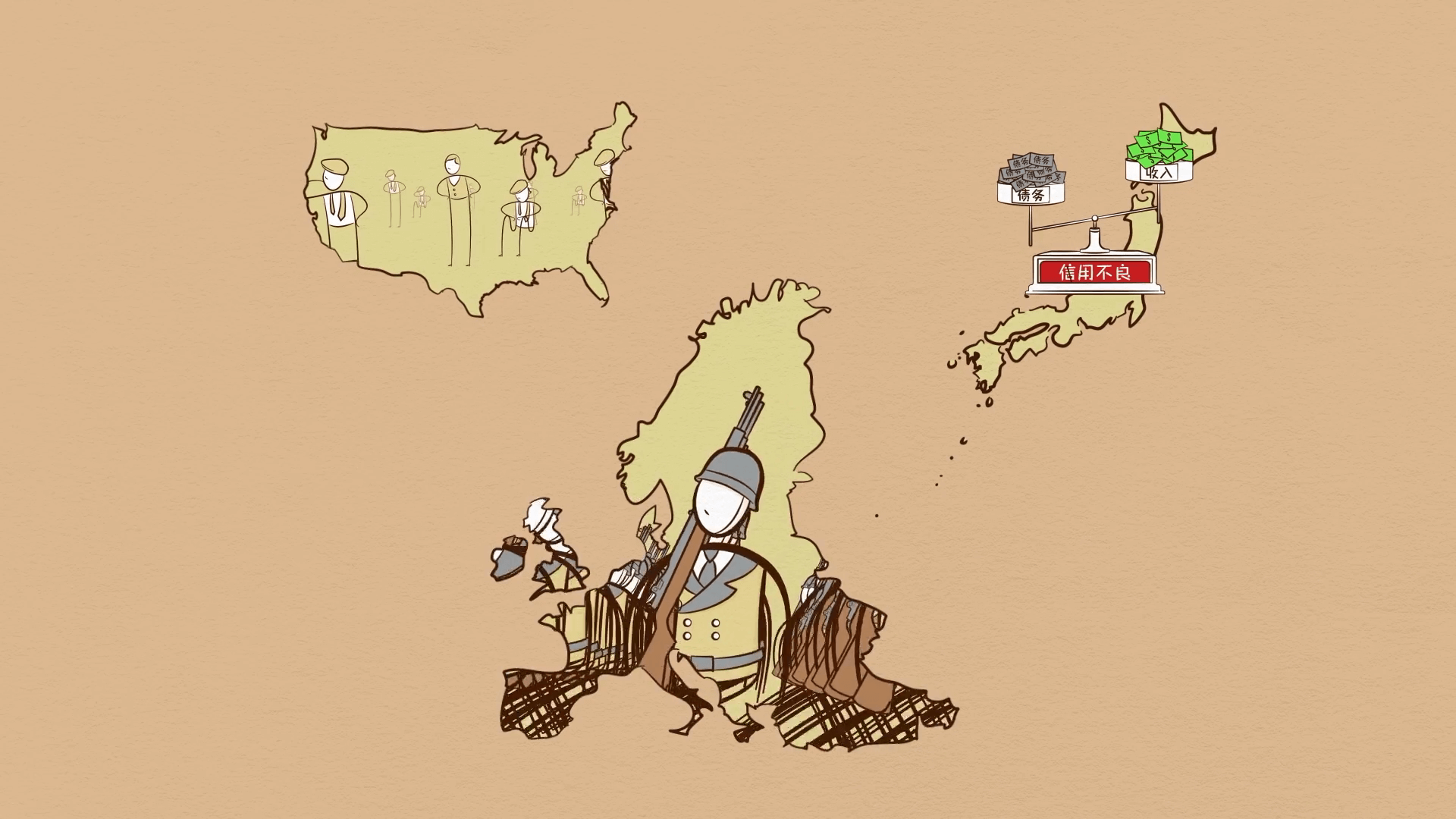

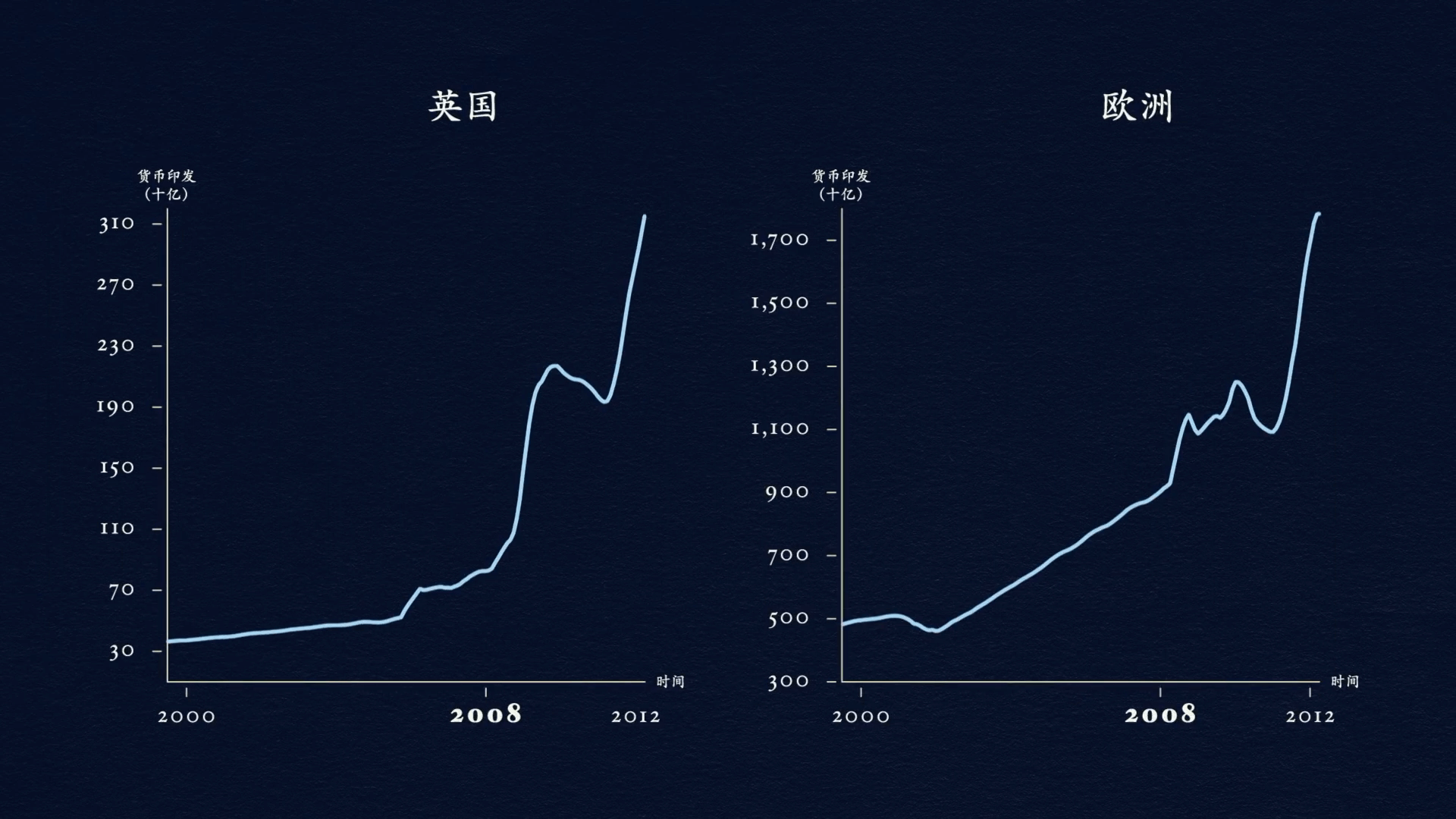

Para os Estados Unidos, a Europa e grande parte do resto do mundo, isso aconteceu em 2008. Aconteceu pela mesma razão que aconteceu no Japão em 1989 e nos Estados Unidos em 1929.

Desalavancagem (Deleveraging)

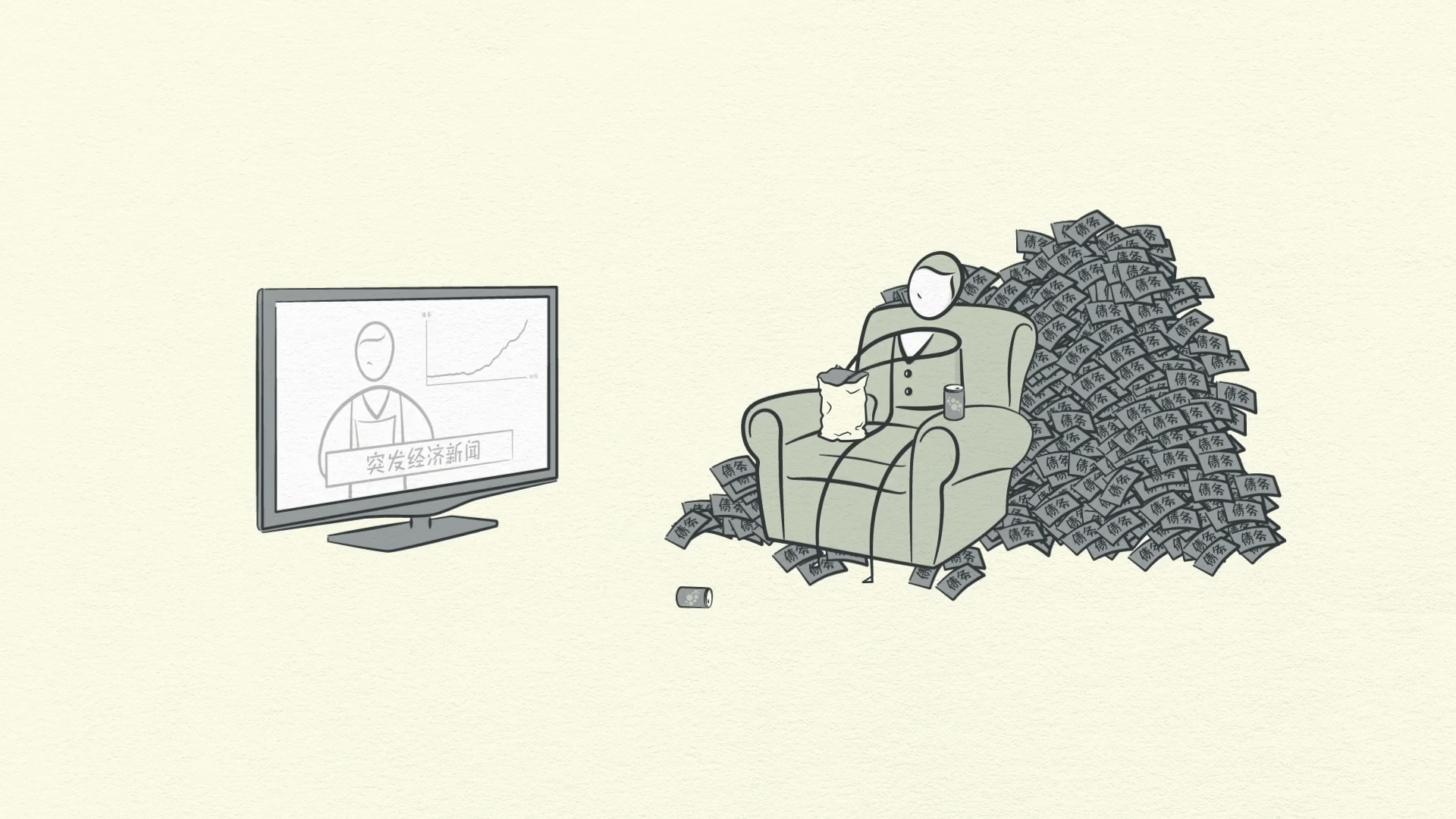

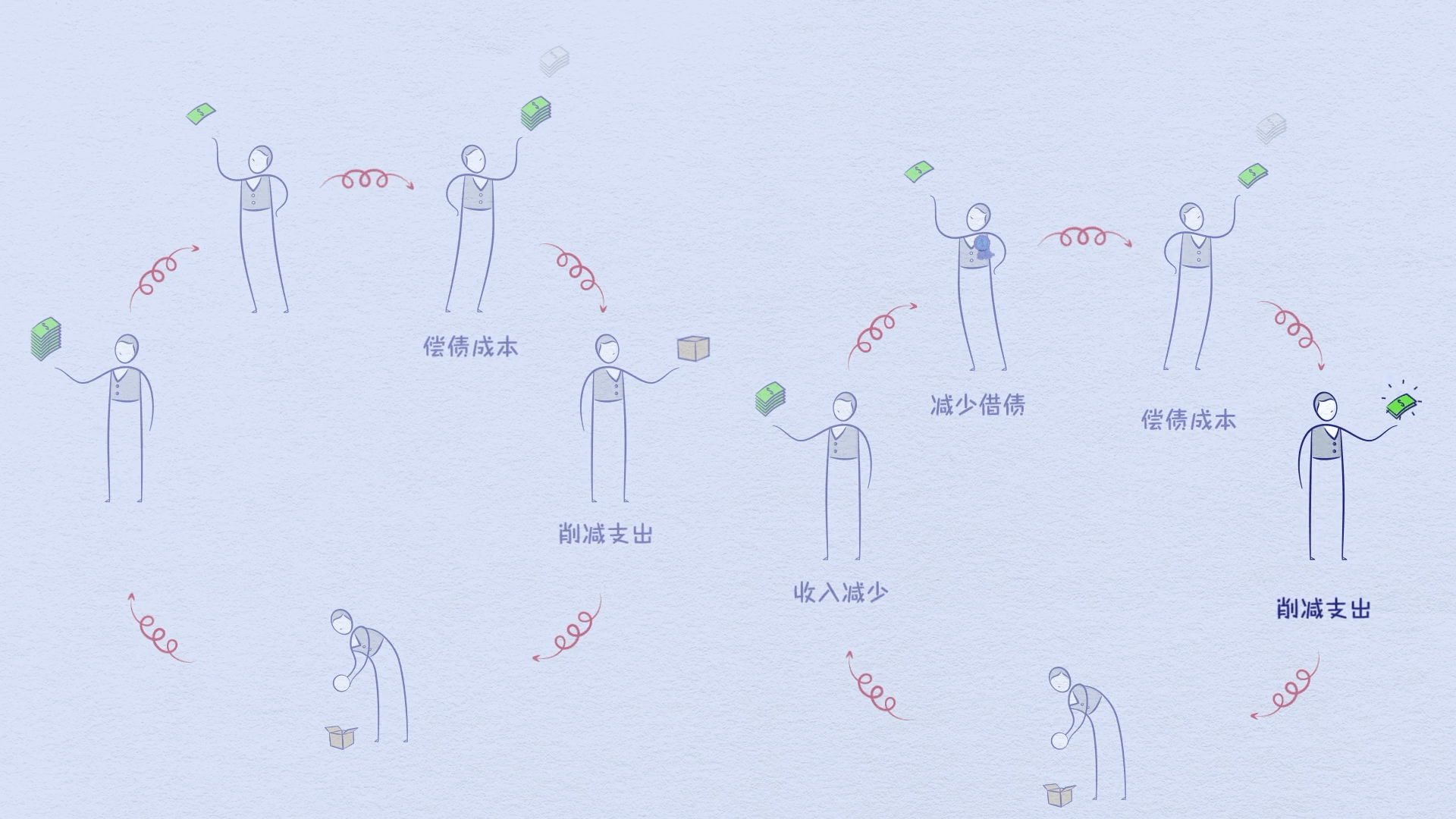

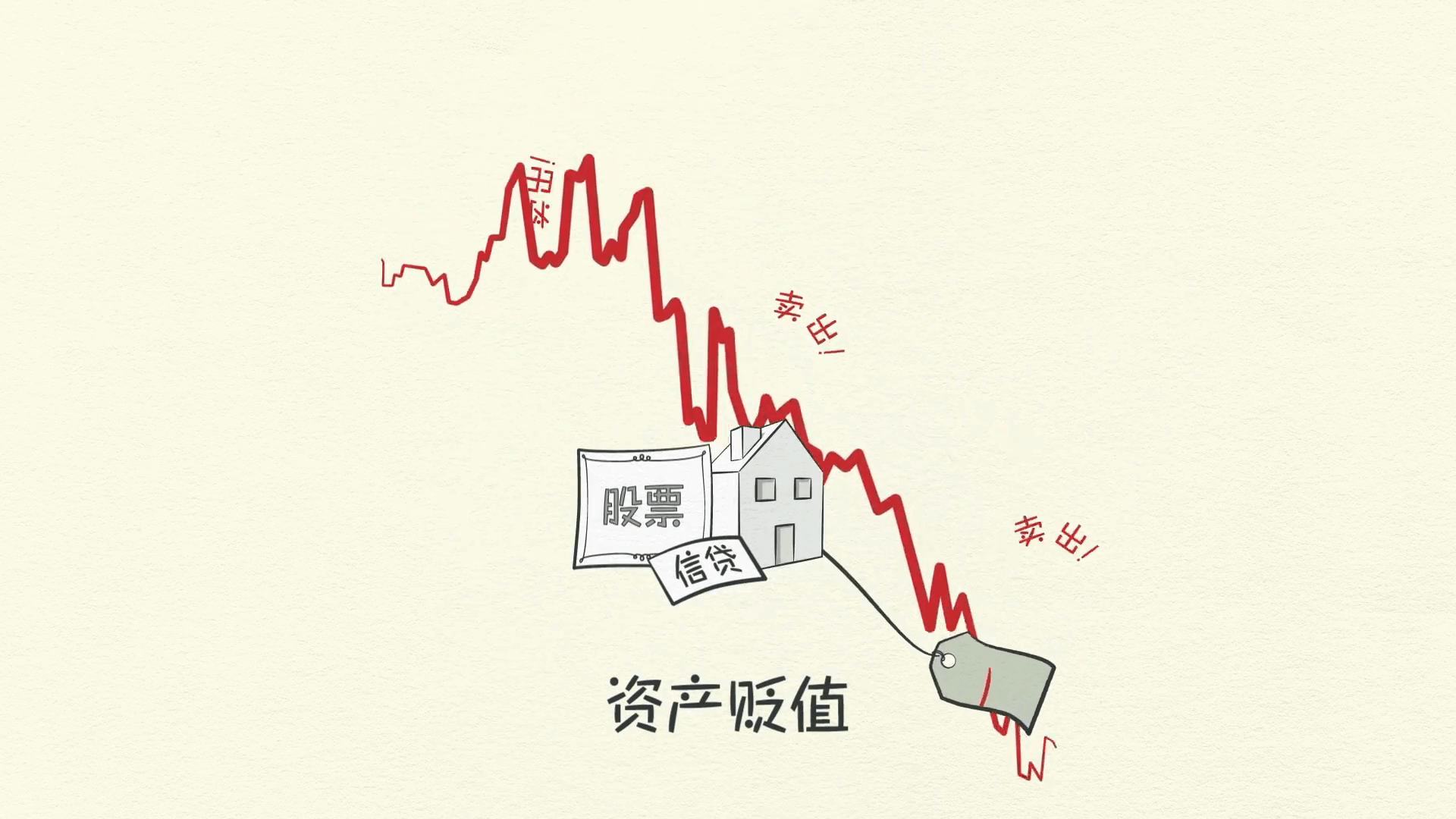

Agora a economia começa a desalavancar. Em uma desalavancagem, as pessoas cortam gastos, a renda cai e o crédito desaparece.

Os preços dos ativos caem, os bancos ficam espremidos, o mercado de ações quebra, as tensões sociais aumentam.

E tudo começa a se realimentar no sentido inverso. À medida que a renda cai e os pagamentos da dívida aumentam, os mutuários ficam espremidos. Não sendo mais dignos de crédito, o crédito seca e os mutuários não podem mais pedir emprestado dinheiro suficiente para pagar suas dívidas. Lutando para preencher esse buraco, os mutuários são forçados a vender ativos. A corrida para vender ativos inunda o mercado ao mesmo tempo em que os gastos caem. É quando o mercado de ações colapsa, o mercado imobiliário afunda e os bancos entram em apuros.

À medida que os preços dos ativos caem, o valor das garantias que os mutuários podem oferecer cai. Isso torna os mutuários ainda menos dignos de crédito. As pessoas se sentem pobres. O crédito desaparece rapidamente.

Menos gastos > menos renda > menos riqueza > menos crédito > menos empréstimos e assim por diante. É um círculo vicioso.

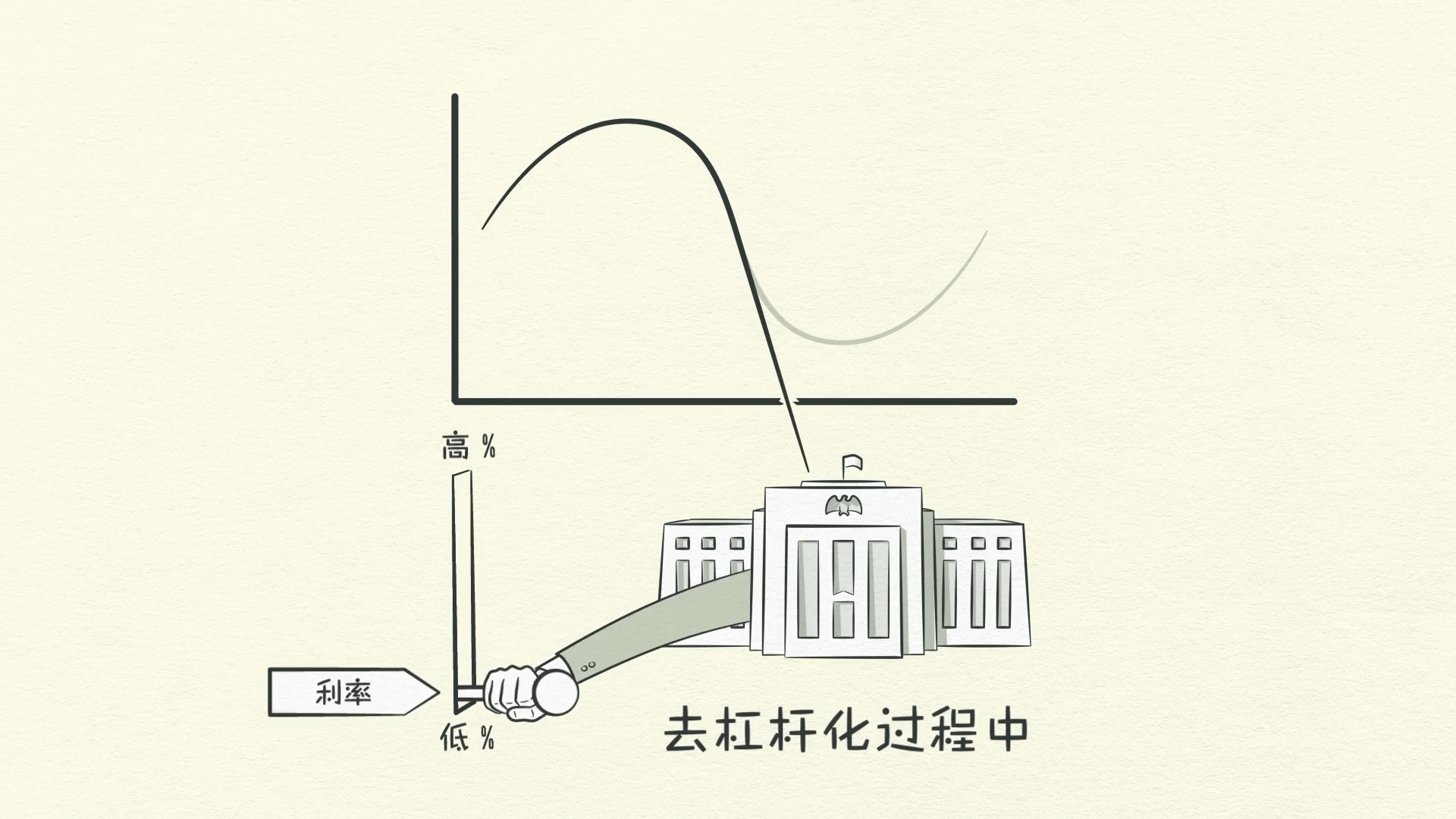

Isso parece semelhante a uma recessão, mas a diferença aqui é que as taxas de juros não podem ser reduzidas para salvar o dia. Em uma recessão, a redução das taxas de juros funciona para estimular o endividamento.

No entanto, em uma desalavancagem, a redução das taxas de juros não funciona porque as taxas de juros já estão baixas e logo chegam a 0%, então o estímulo termina.

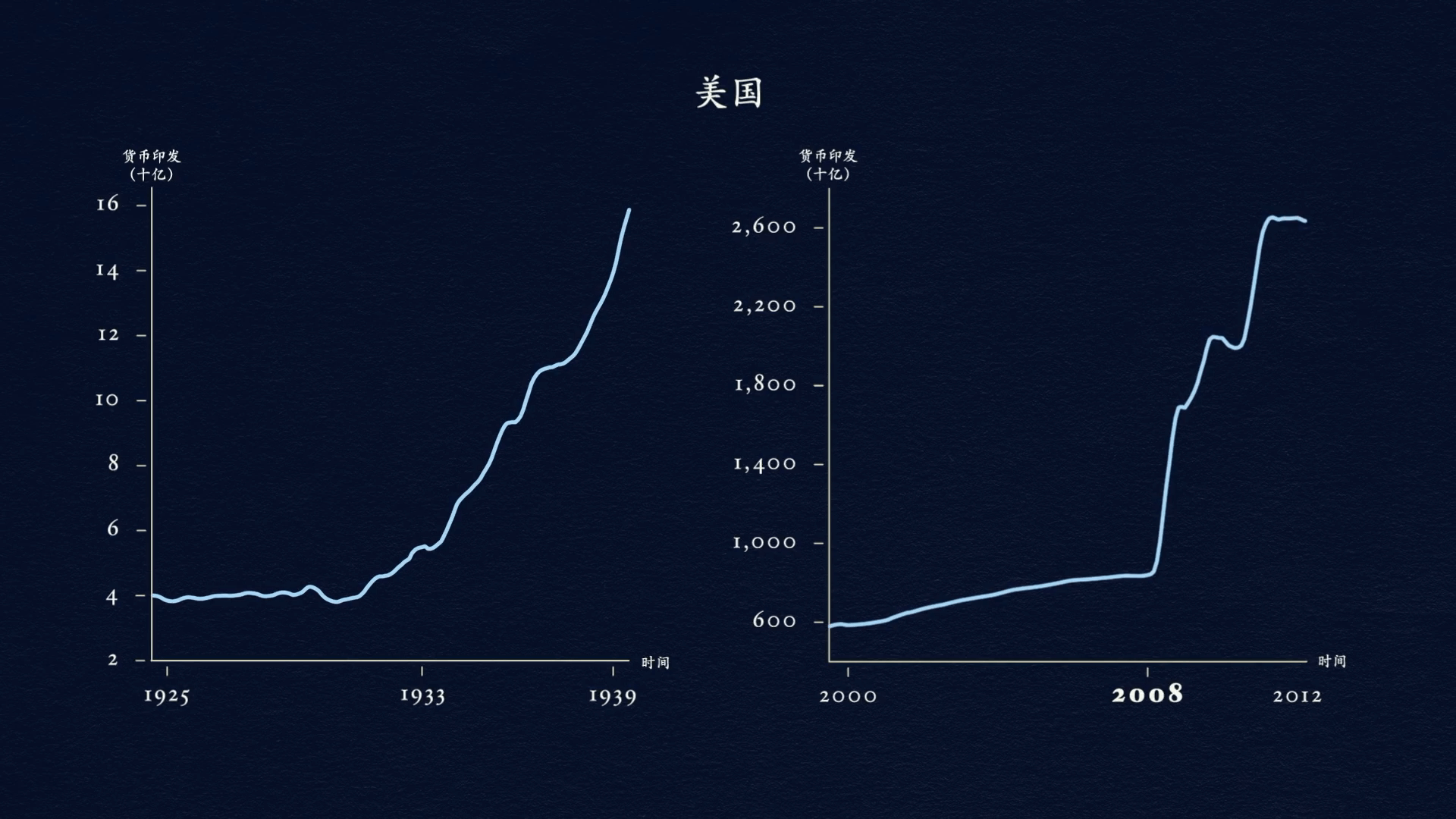

As taxas de juros nos EUA atingiram 0% durante a desalavancagem da década de 1930 e novamente em 2008.

A diferença entre recessão e desalavancagem é que, na desalavancagem, o fardo da dívida dos mutuários simplesmente se tornou grande demais.

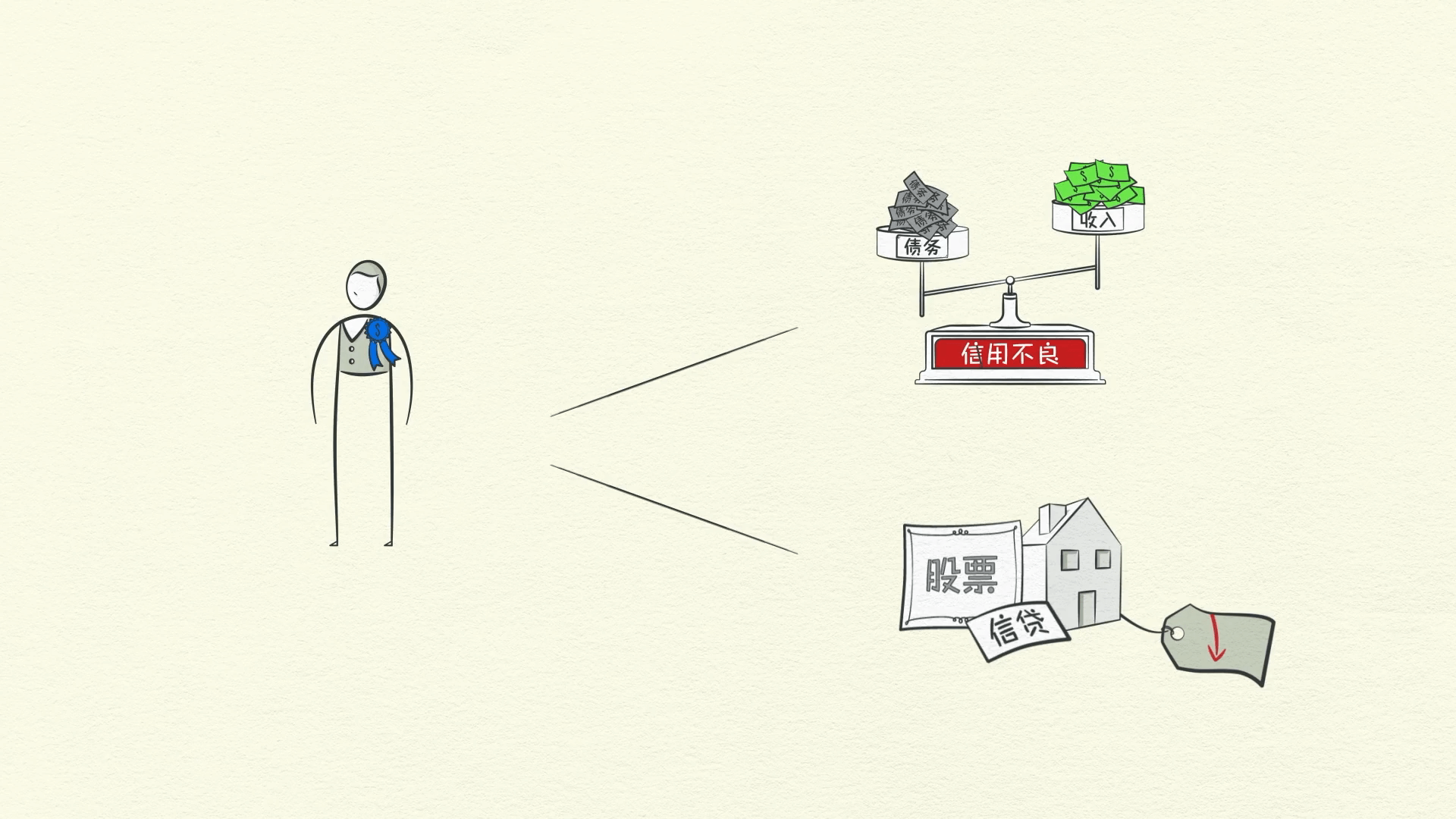

E não pode ser aliviado baixando as taxas de juros. Os credores percebem que as dívidas se tornaram grandes demais para serem pagas integralmente. Os mutuários perderam sua capacidade de pagar e suas garantias perderam valor. Eles se sentem paralisados pela dívida - eles nem querem mais!

Os credores param de emprestar, os mutuários param de tomar emprestado. Pense na economia como indigna de crédito, assim como um indivíduo.

Então, o que fazer em caso de desalavancagem?

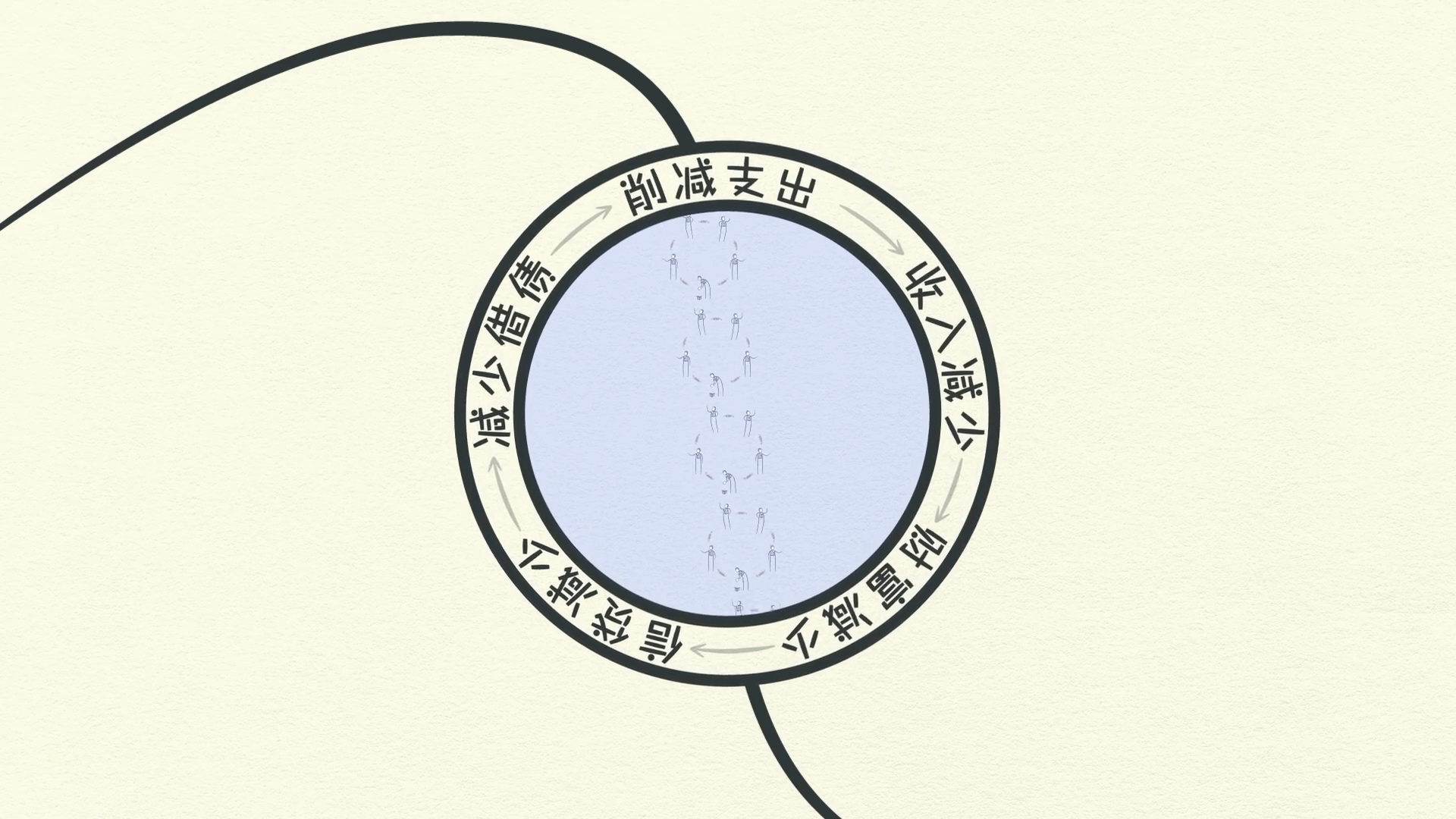

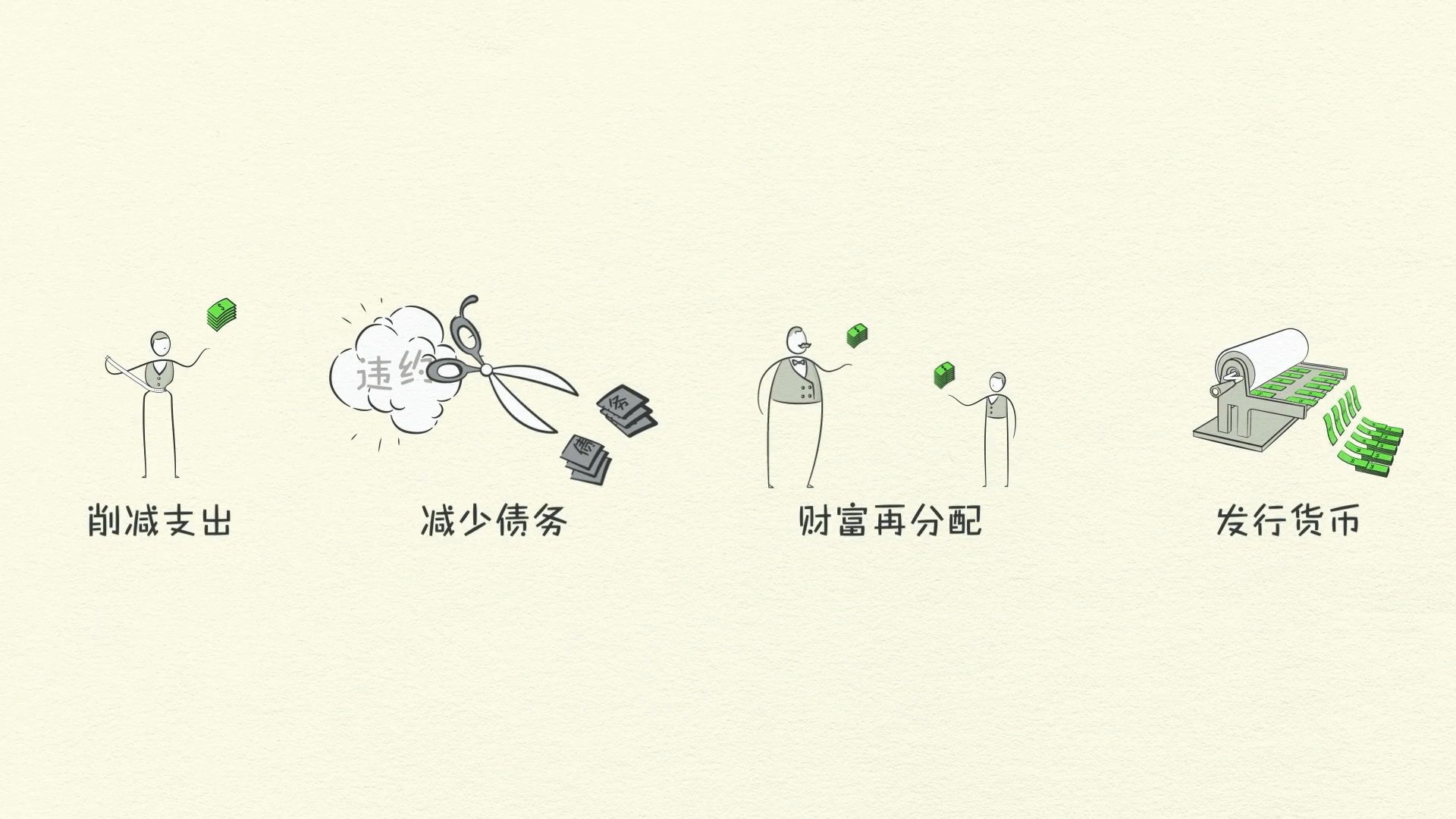

O problema é que o fardo da dívida é muito alto e deve cair. Existem 4 maneiras de isso acontecer:

- Pessoas, empresas e governos cortam seus gastos.

- Dívidas são reduzidas por meio de inadimplência e reestruturações.

- A riqueza é redistribuída dos “quem tem” para os “quem não tem”.

- Finalmente, o Banco Central imprime dinheiro novo.

Essas 4 maneiras aconteceram em todas as desalavancagens na história moderna.

Cortes de Gastos

Normalmente, os gastos são cortados primeiro.

Acabamos de ver pessoas, empresas, bancos e até governos apertarem os cintos e cortarem seus gastos para poderem pagar suas dívidas. Isso é frequentemente referido como austeridade. Quando os mutuários param de assumir novas dívidas e começam a pagar dívidas antigas, você pode esperar que o fardo da dívida diminua. Mas o oposto acontece! Como os gastos são cortados - e o gasto de uma pessoa é a renda de outra - isso faz com que a renda caia.

A renda cai mais rápido do que a dívida é paga, então o fardo da dívida na verdade piora. Como vimos, esse corte de gastos é deflacionário e doloroso.

As empresas são forçadas a cortar custos, o que significa menos empregos e maior desemprego.

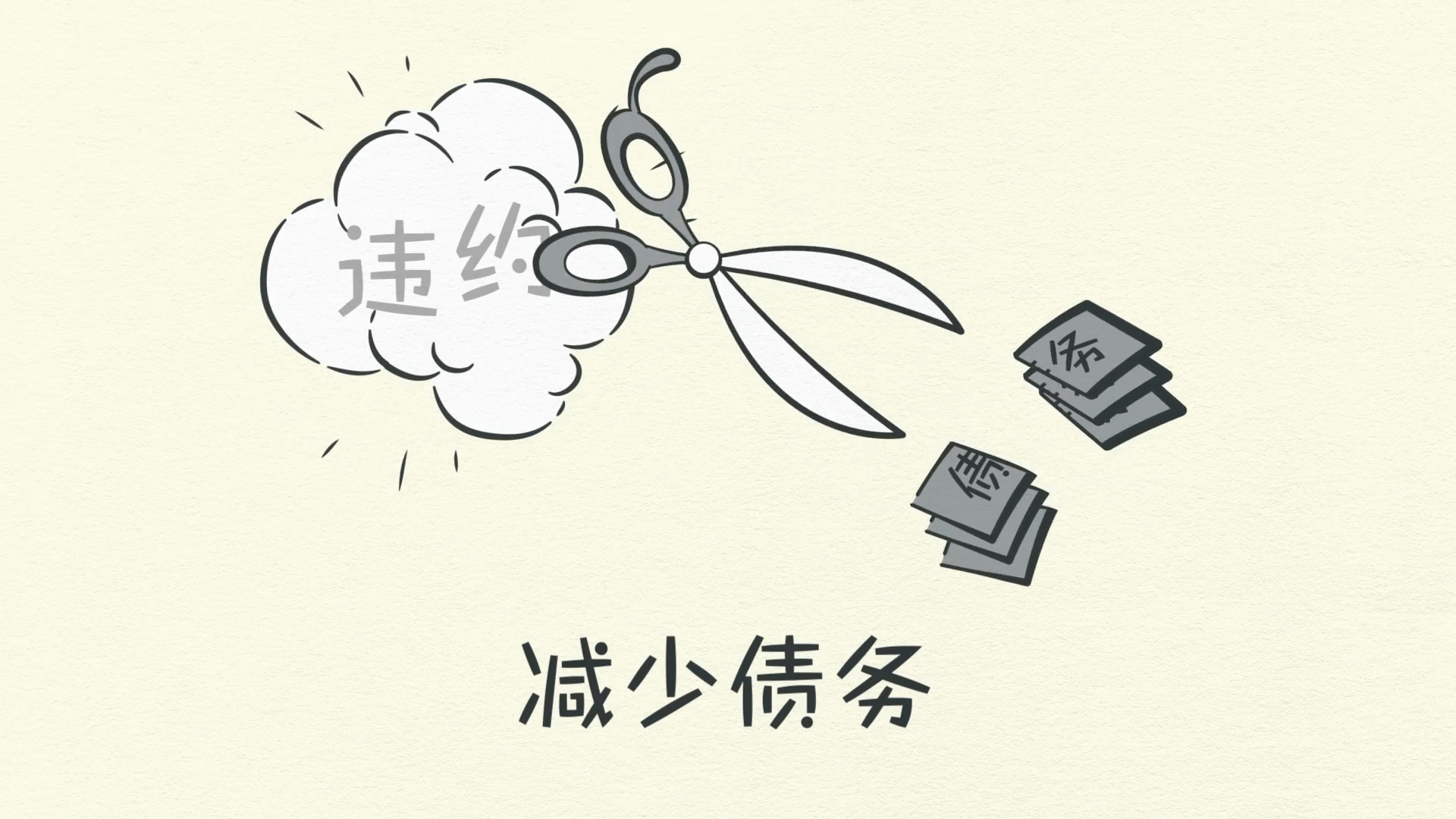

Redução da Dívida

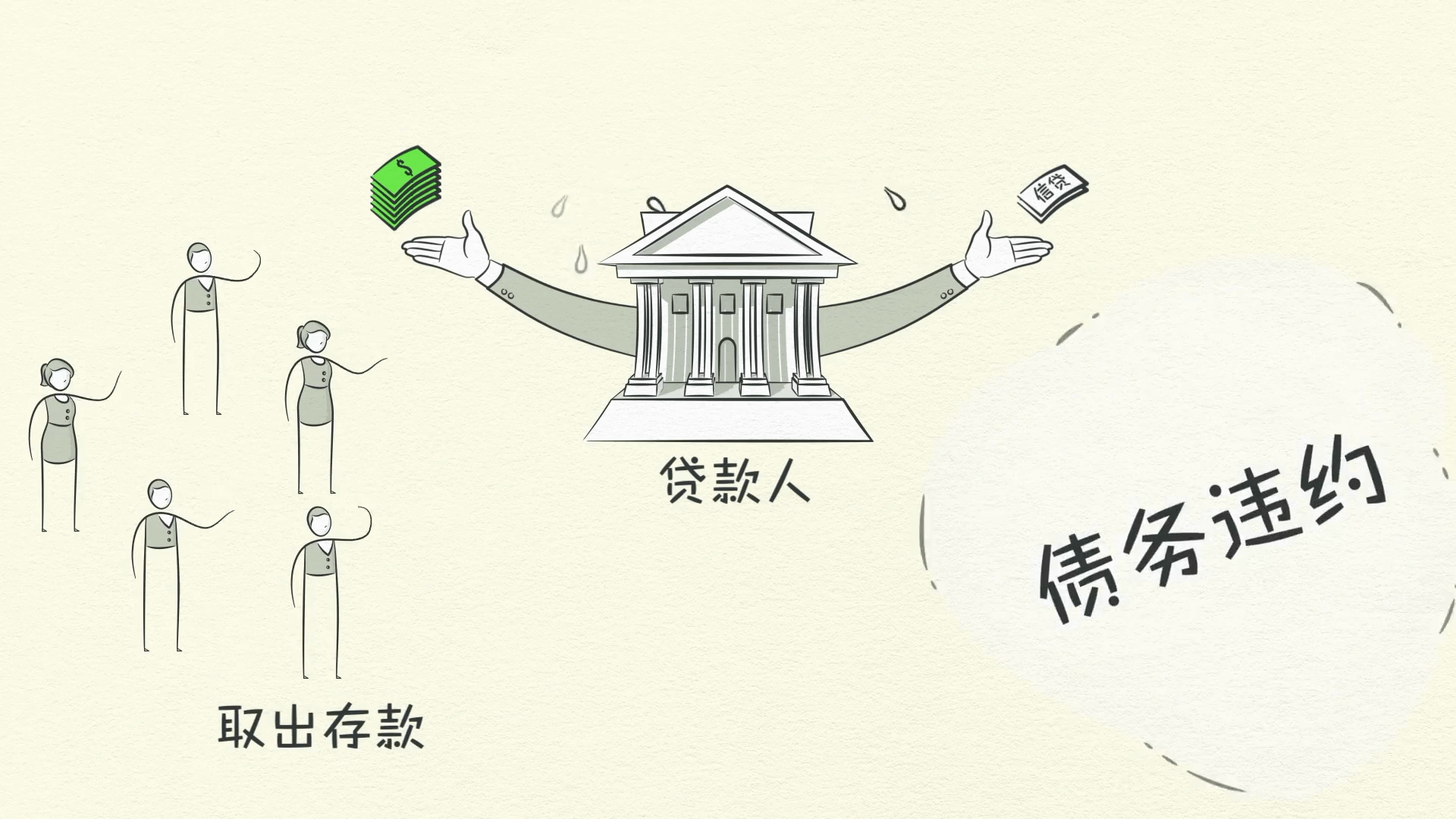

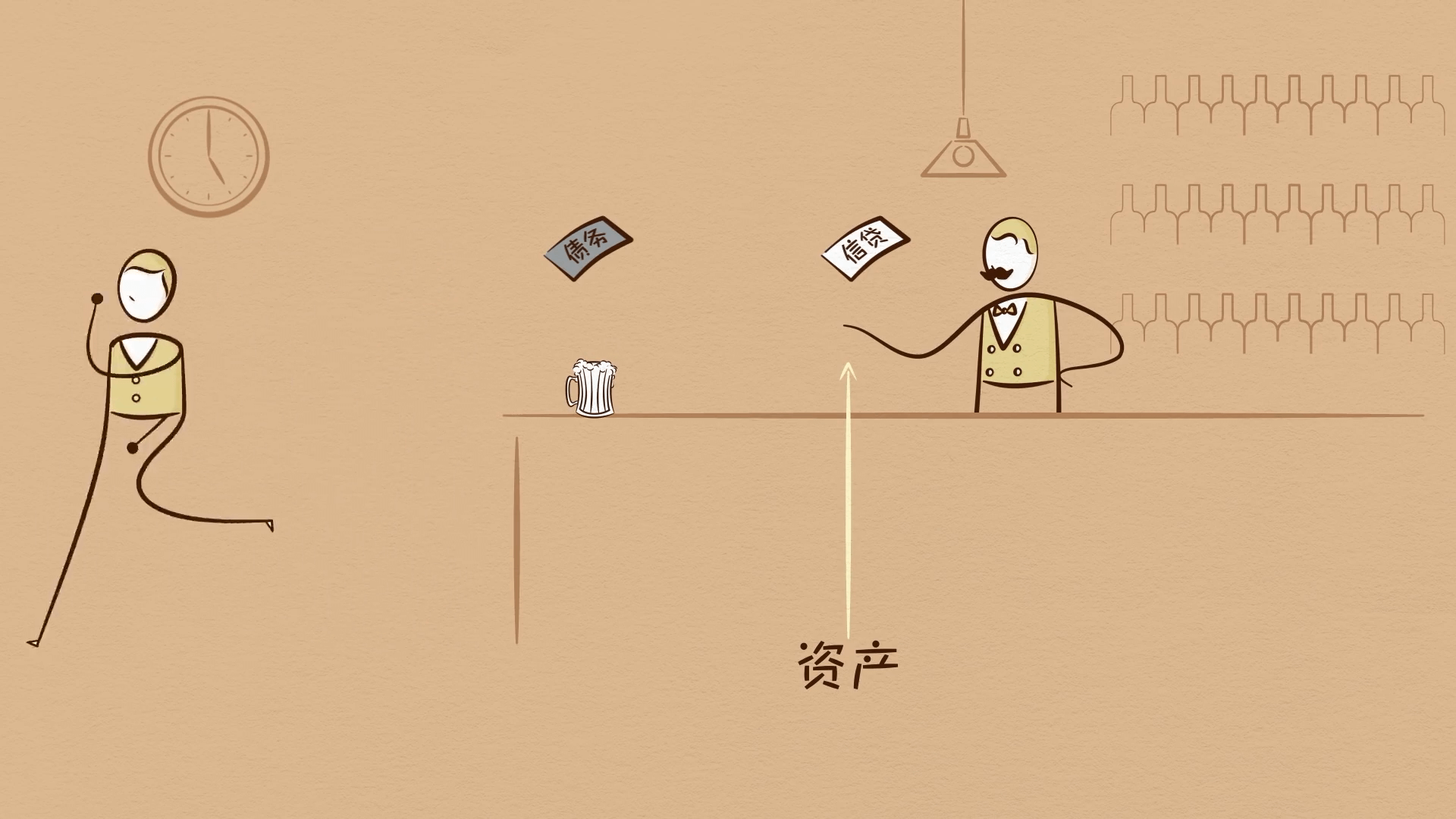

Isso leva ao próximo passo: as dívidas devem ser reduzidas! Muitos mutuários se encontram incapazes de pagar seus empréstimos.

E as dívidas de um mutuário são os ativos de um credor. Quando os mutuários não pagam o banco, as pessoas ficam nervosas de que o banco não será capaz de pagá-las, então correm para sacar seu dinheiro do banco. Os bancos ficam espremidos e pessoas, empresas e bancos deixam de pagar suas dívidas.

Essa severa contração econômica é uma depressão. Uma grande parte de uma depressão é as pessoas descobrirem que muito do que pensavam ser sua riqueza não estava realmente lá.

Vamos voltar para o bar. Quando você comprou uma cerveja e a colocou em uma conta, você prometeu pagar ao barman. Sua promessa se tornou um ativo do barman.

Mas se você quebrar sua promessa, não pagá-lo e der calote em sua conta, então esse “ativo” que ele tem não vale realmente nada. Basicamente desapareceu.

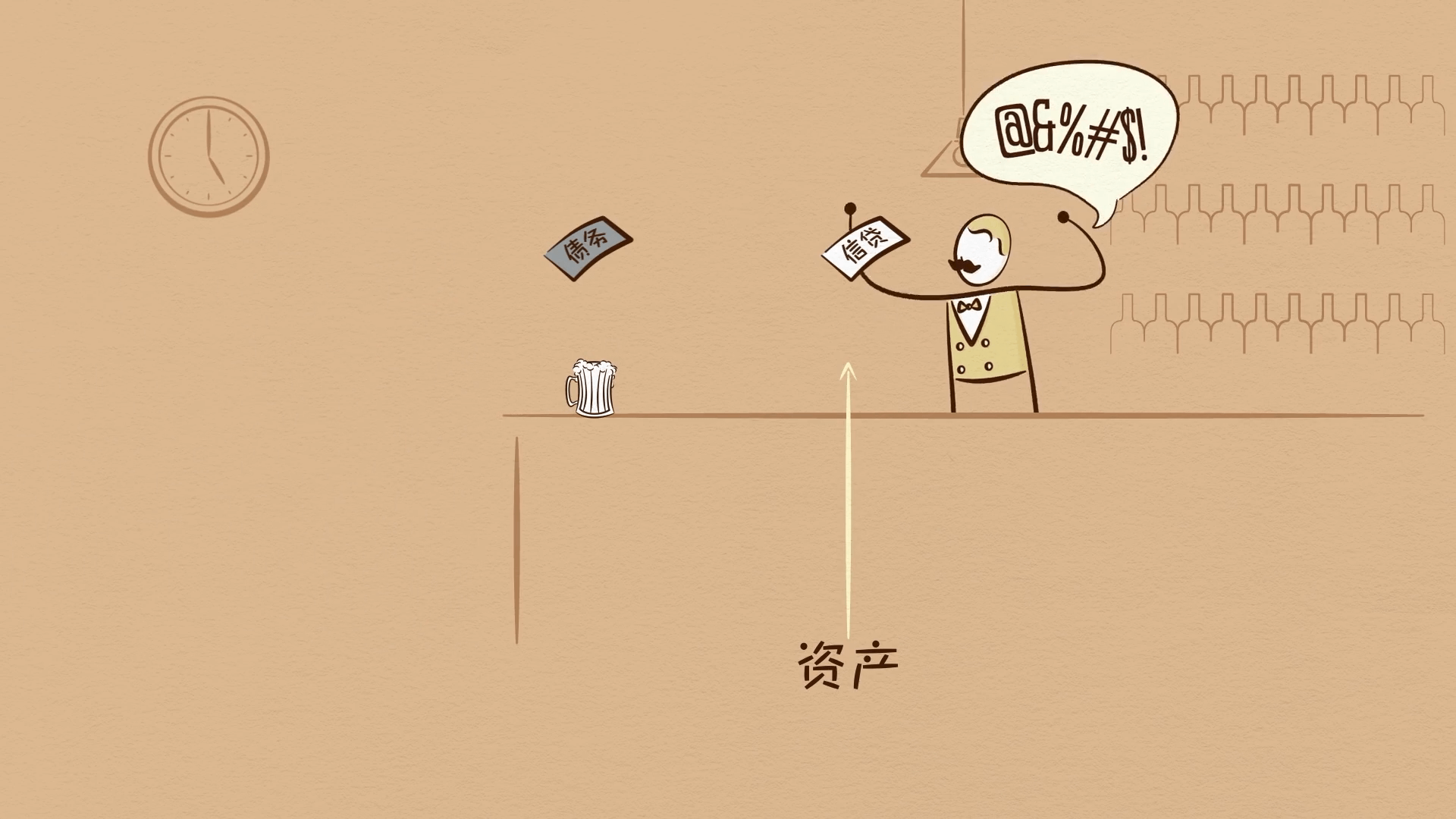

Muitos credores não querem que seus ativos desapareçam e concordam em reestruturar a dívida.

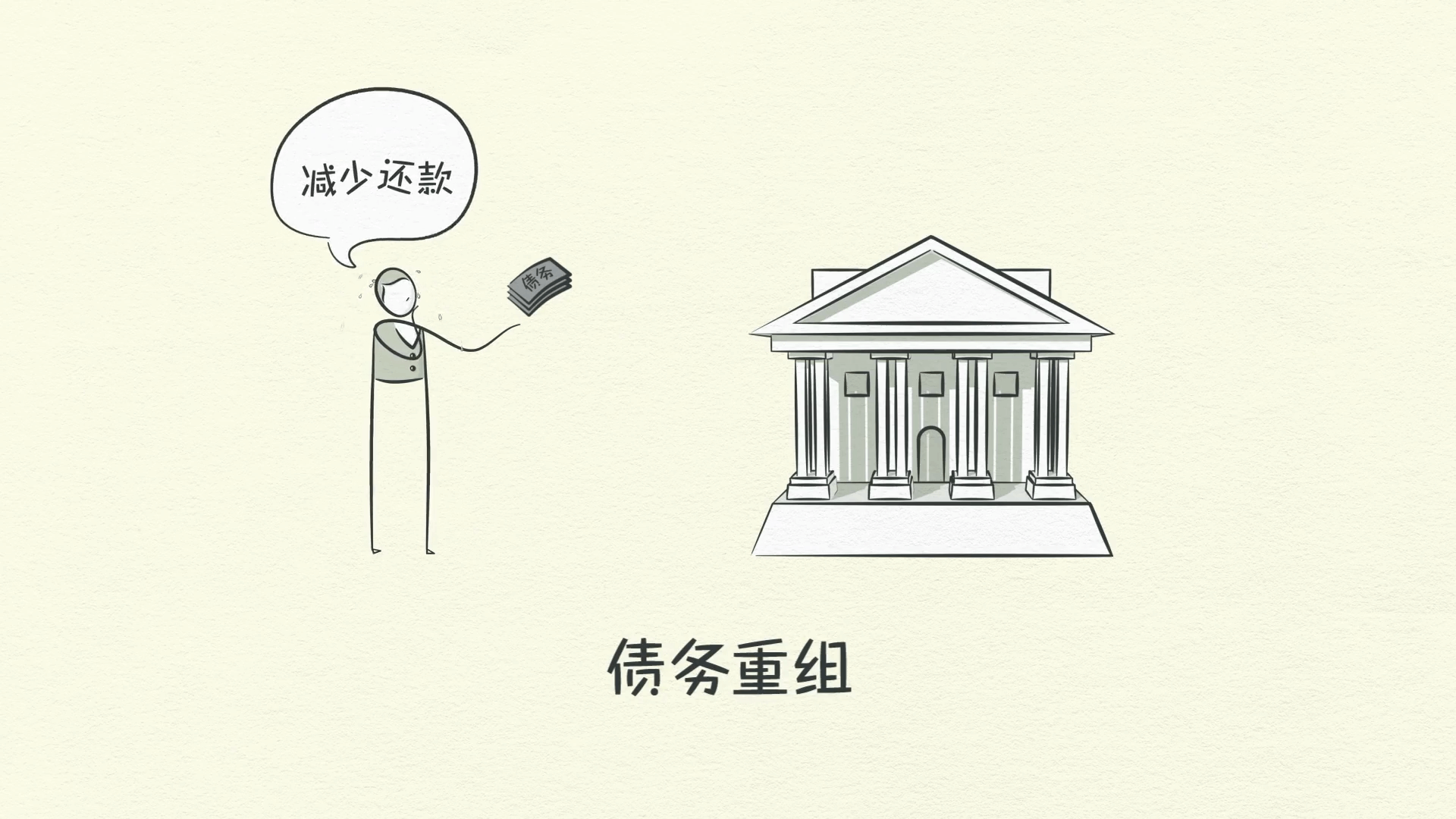

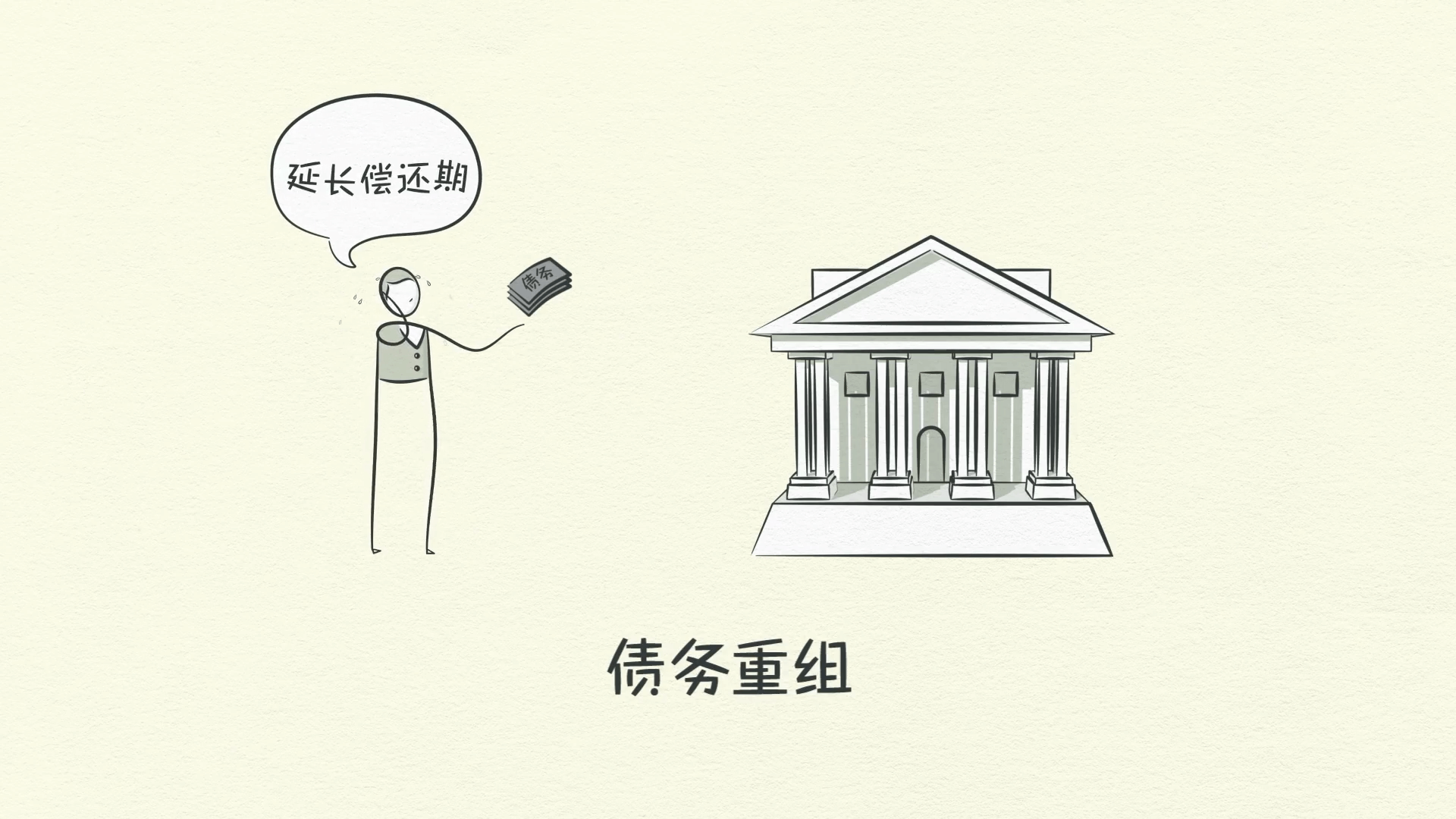

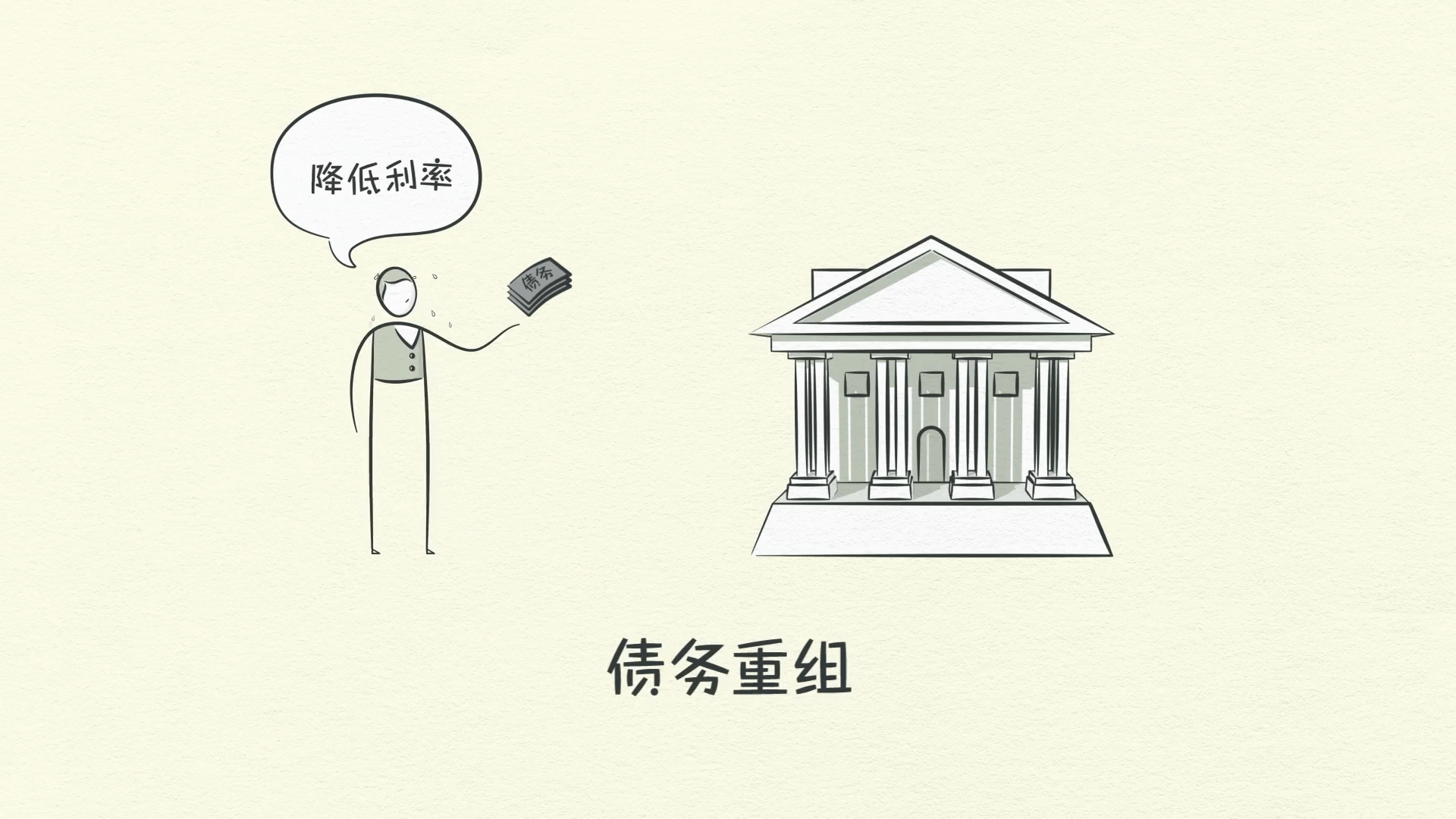

Reestruturação da Dívida

A reestruturação da dívida significa que os credores são pagos menos ou pagos em um período de tempo mais longo, ou a uma taxa de juros mais baixa do que foi acordado anteriormente.

De alguma forma, um contrato é quebrado de uma forma que reduz a dívida. Os credores preferem ter um pouco de algo do que tudo de nada.

Mesmo que a dívida desapareça, a reestruturação da dívida faz com que a renda e os valores dos ativos desapareçam mais rápido, então o fardo da dívida continua piorando.

Assim como cortar gastos, a redução da dívida também é dolorosa e deflacionária.

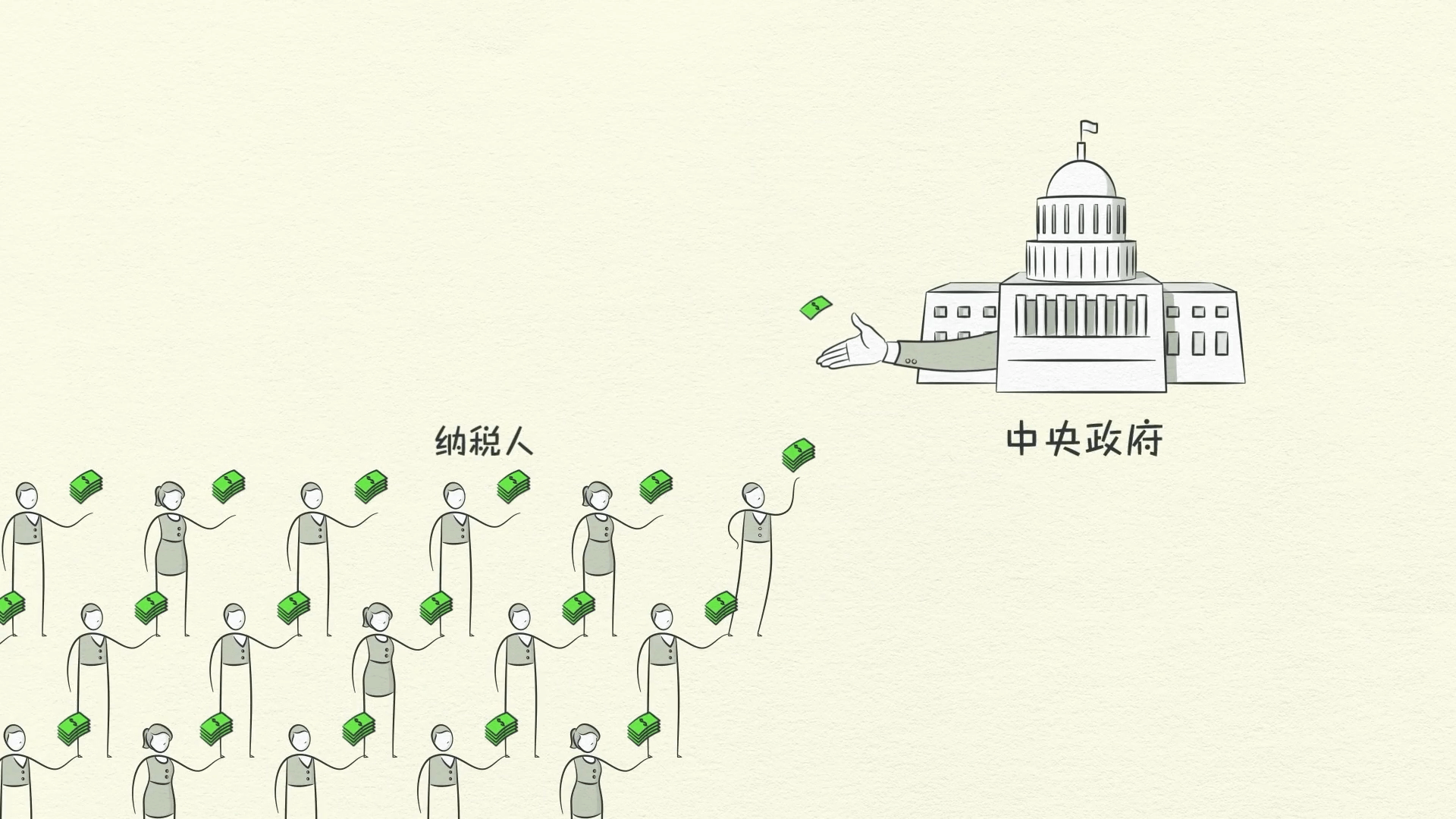

Tudo isso impacta o governo central porque rendas mais baixas e menos empregos significam que o governo arrecada menos impostos.

Ao mesmo tempo, precisa aumentar seus gastos porque o desemprego aumentou. Muitos dos desempregados têm economias inadequadas e precisam de apoio financeiro do governo.

Além disso, os governos criam planos de estímulo e aumentam seus gastos para compensar a queda na economia.

Os déficits orçamentários do governo explodem em uma desalavancagem porque gastam mais do que ganham em impostos. É isso que está acontecendo quando você ouve sobre o déficit orçamentário nas notícias.

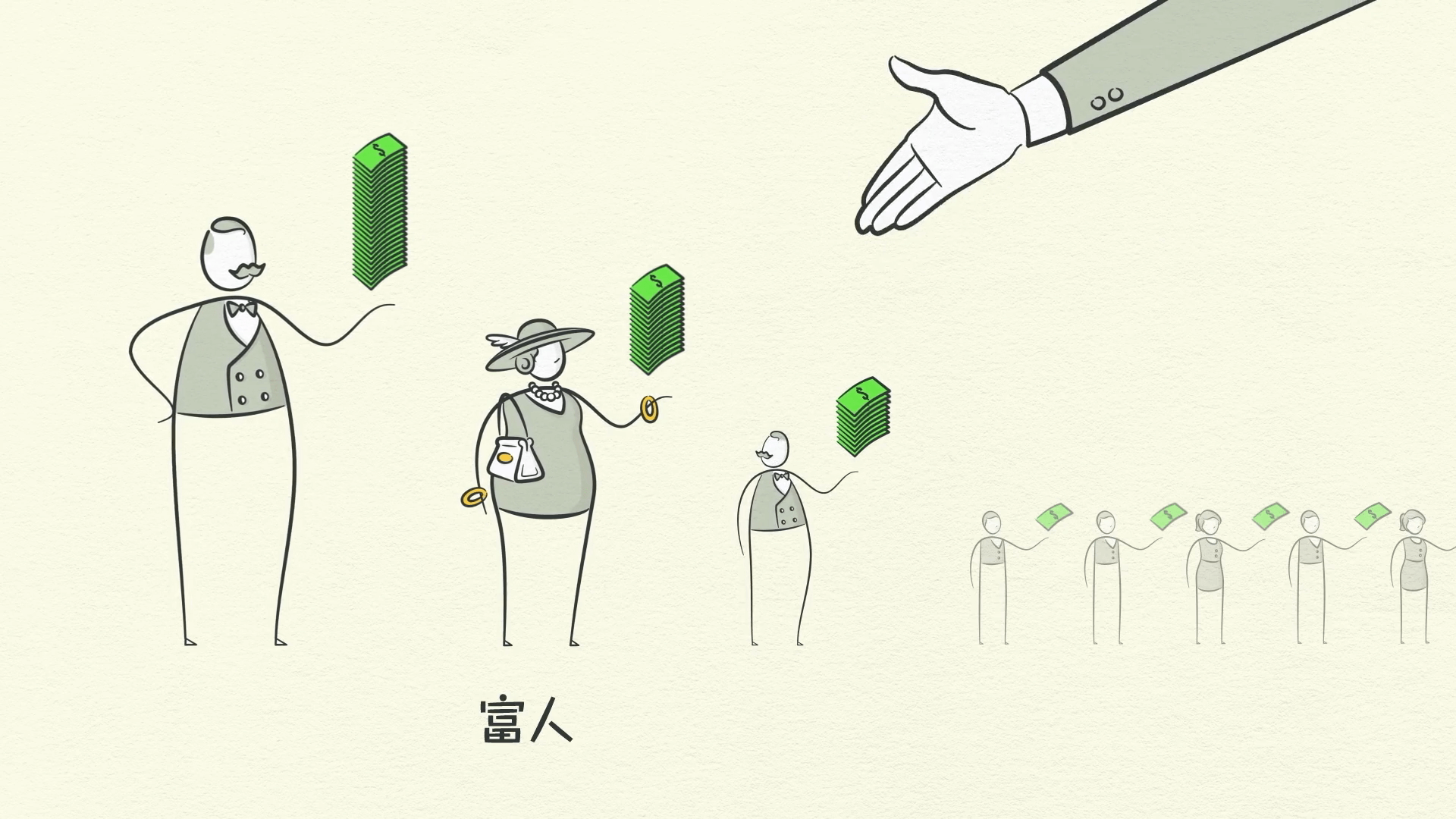

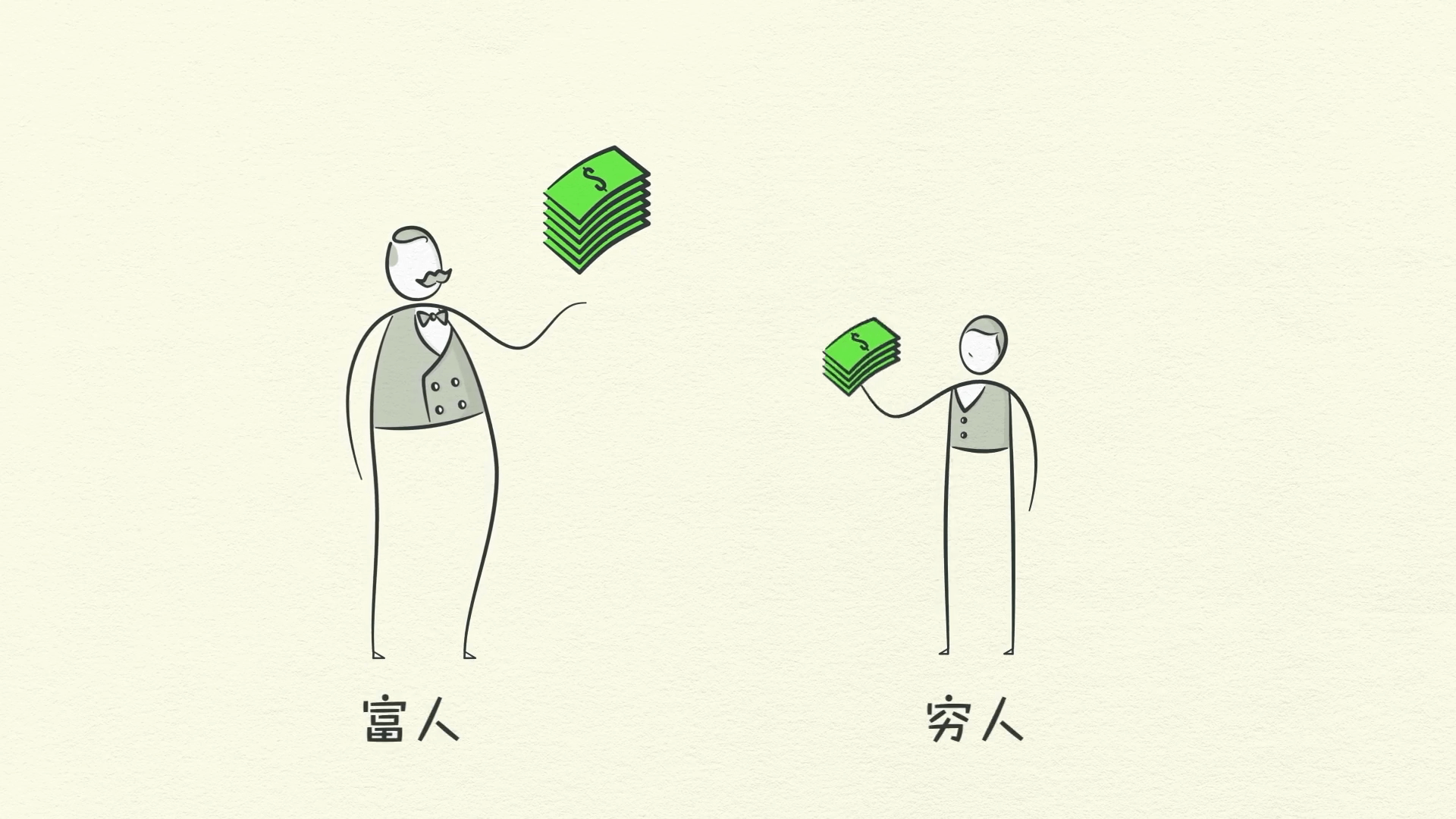

Para financiar seus déficits, os governos precisam aumentar impostos ou pedir dinheiro emprestado. Mas com a renda caindo e tantos desempregados, de quem virá o dinheiro? Dos ricos.

Redistribuição de Riqueza

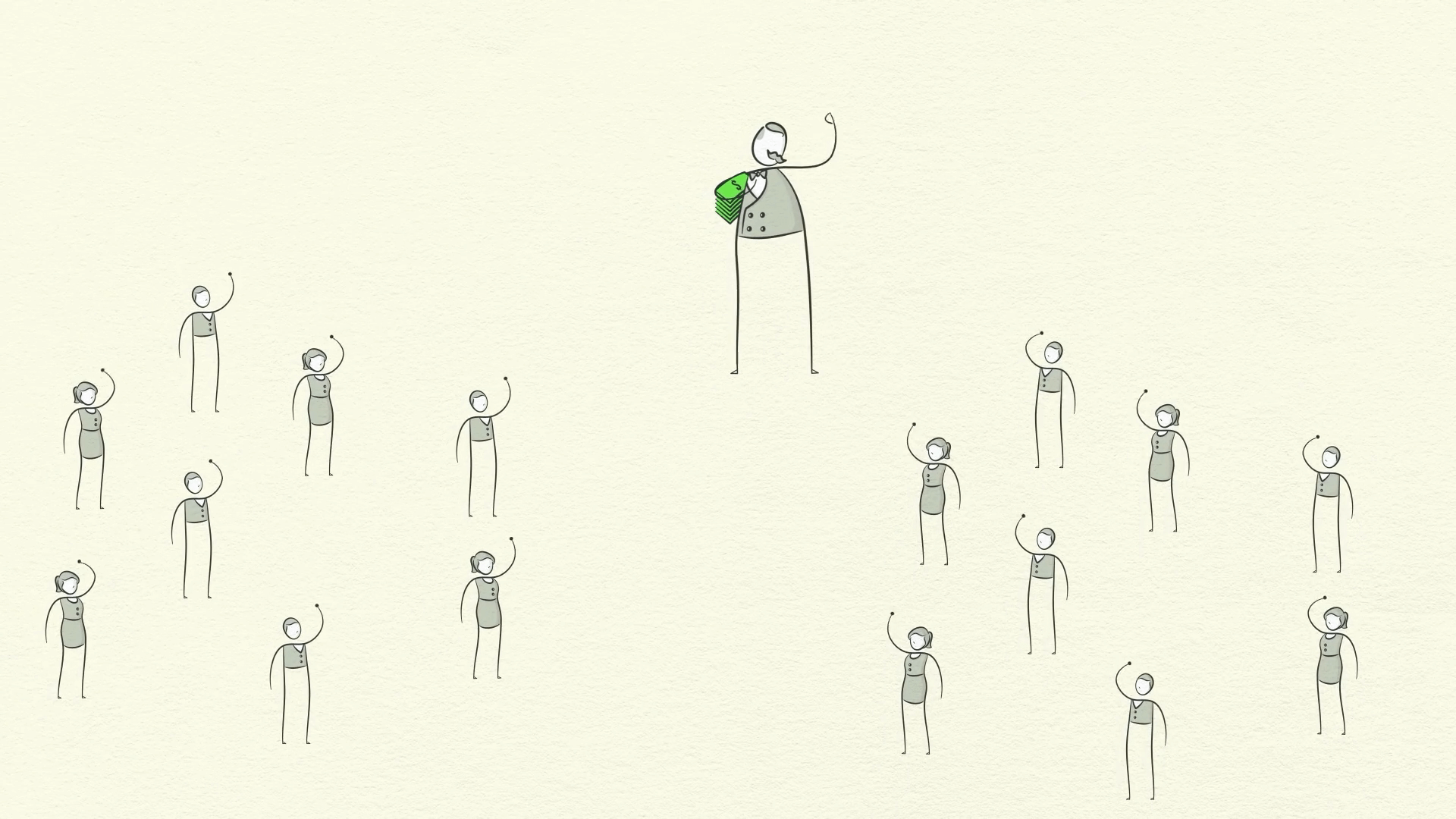

Como os governos precisam de mais dinheiro e a riqueza está fortemente concentrada nas mãos de uma pequena porcentagem das pessoas, o governo naturalmente aumenta os impostos sobre os ricos, o que facilita a redistribuição da riqueza na economia.

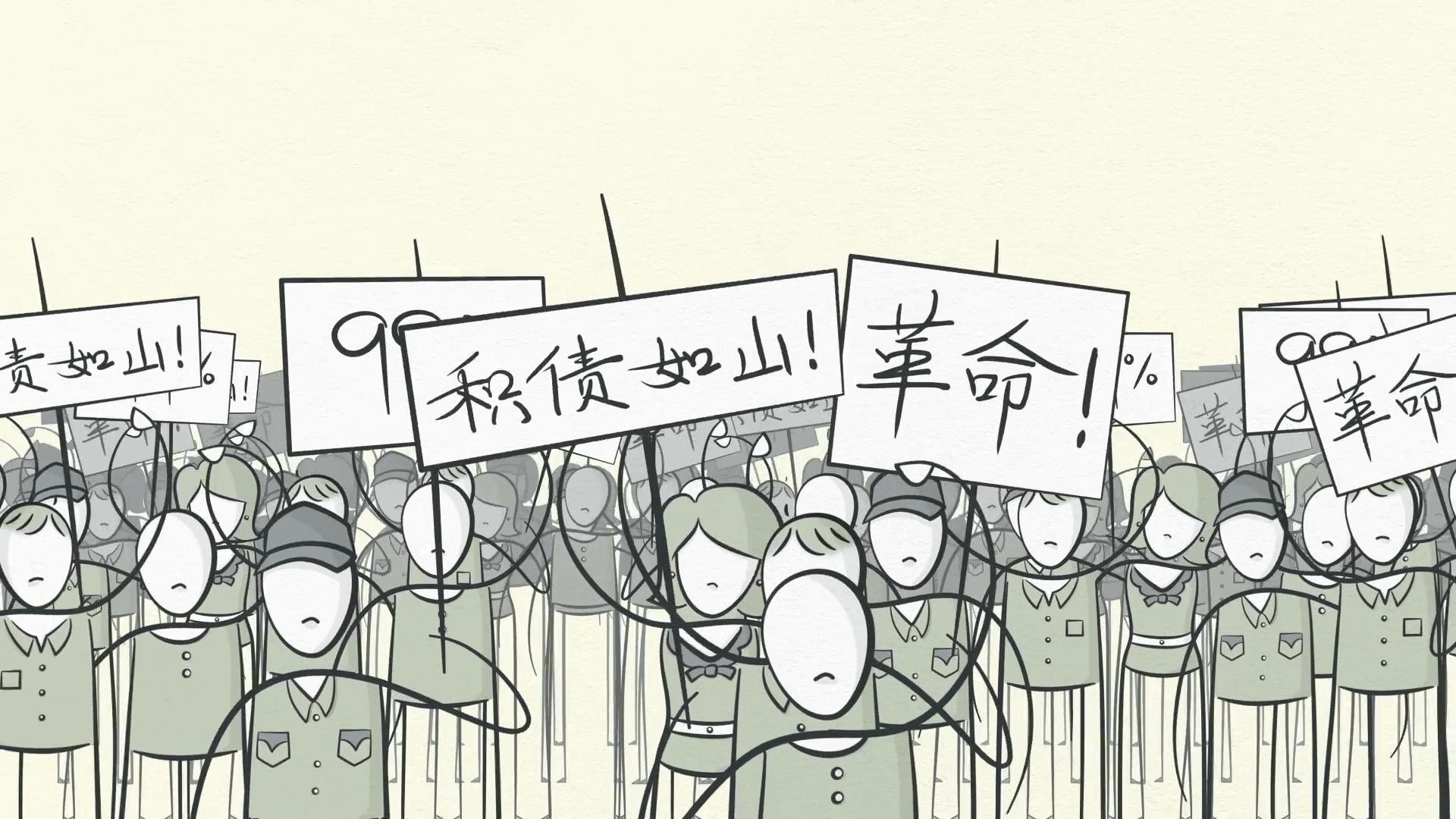

Dos “quem tem” para os “quem não tem”. Os “quem não tem” que sofrem começam a se ressentir dos ricos “quem tem”. Os ricos “quem tem”, sendo espremidos pela economia fraca, queda nos preços dos ativos e impostos mais altos, começam a se ressentir dos “quem não tem”.

Se a depressão continuar, a desordem social pode explodir.

Não apenas as tensões aumentam dentro dos países, mas podem aumentar entre os países, especialmente países devedores e credores. Essa situação pode levar a mudanças políticas extremas. Na década de 1930, isso levou Hitler ao poder, à guerra na Europa e à depressão nos Estados Unidos.

A pressão para fazer algo para acabar com a depressão aumenta. Lembre-se, a maior parte do que as pessoas pensavam ser dinheiro era na verdade crédito. Então, quando o crédito desaparece, as pessoas não têm dinheiro suficiente.

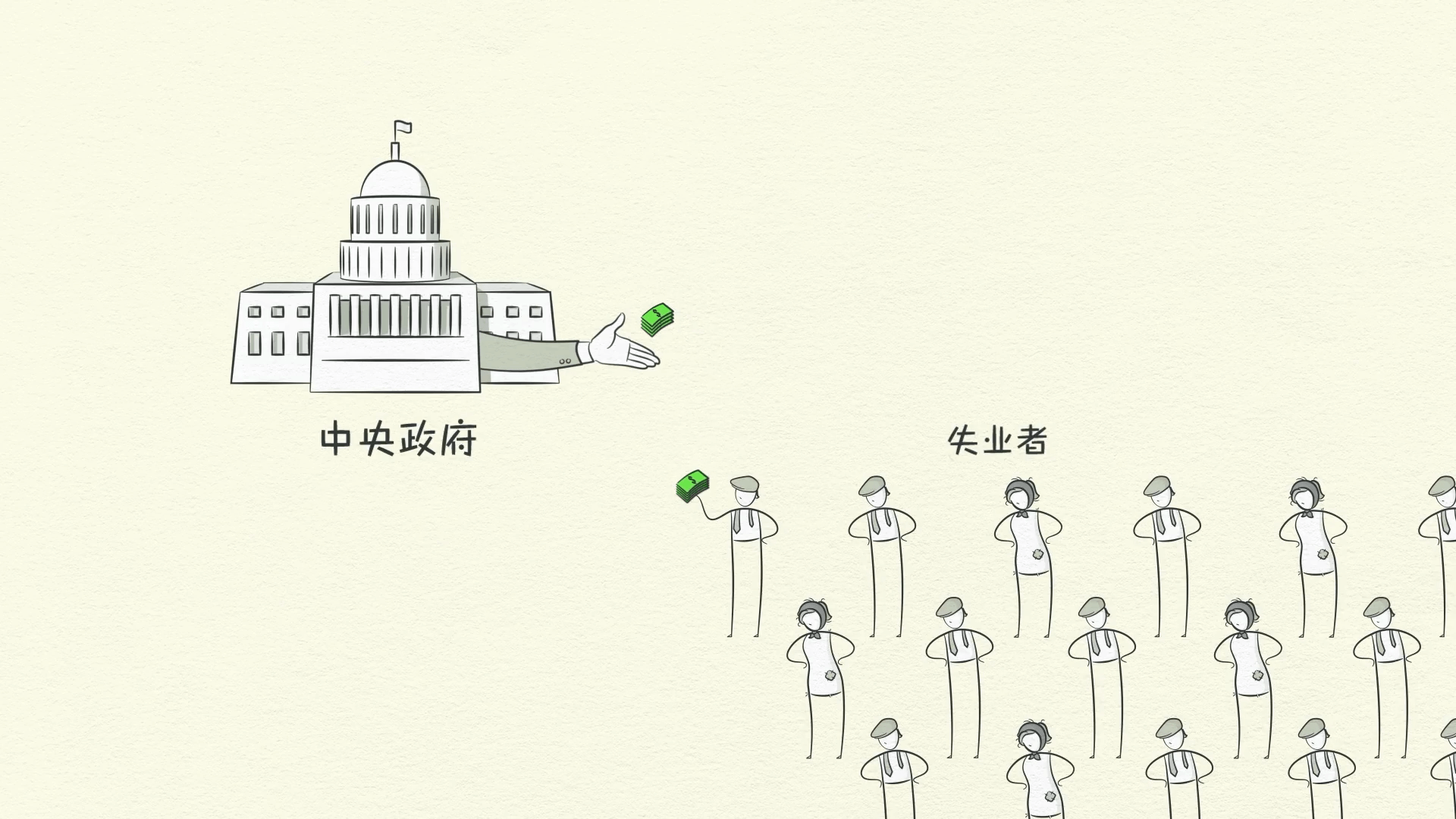

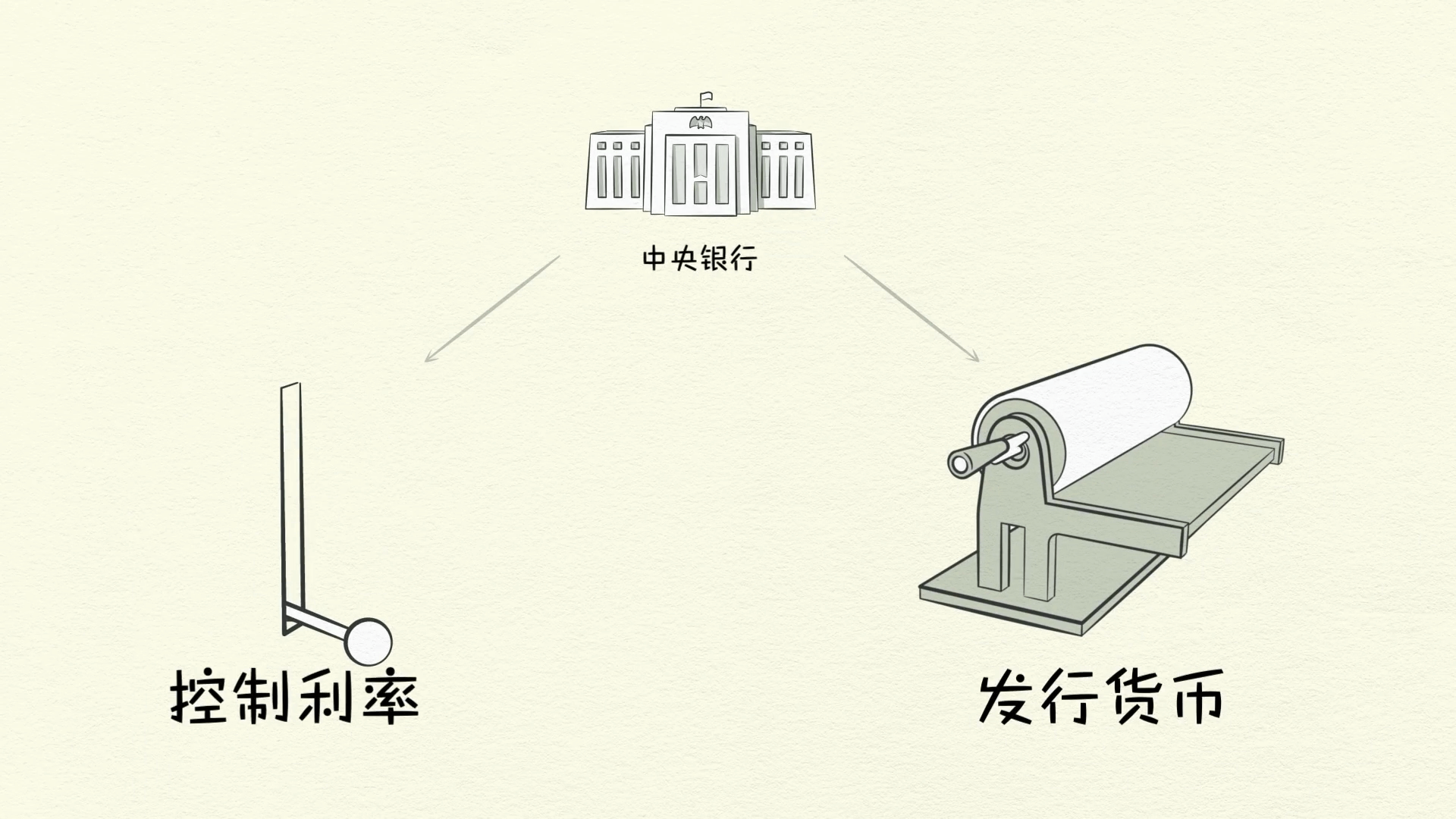

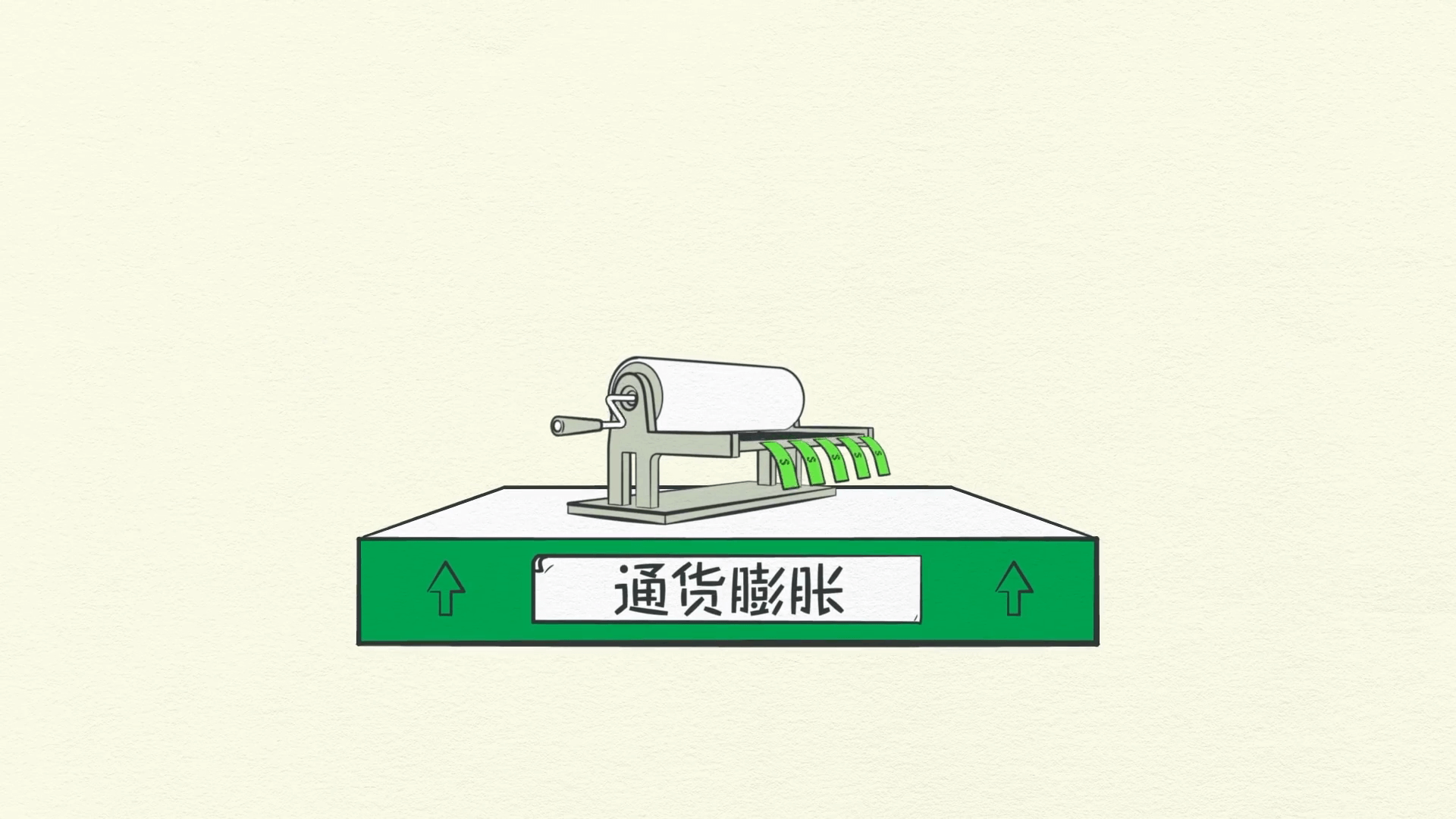

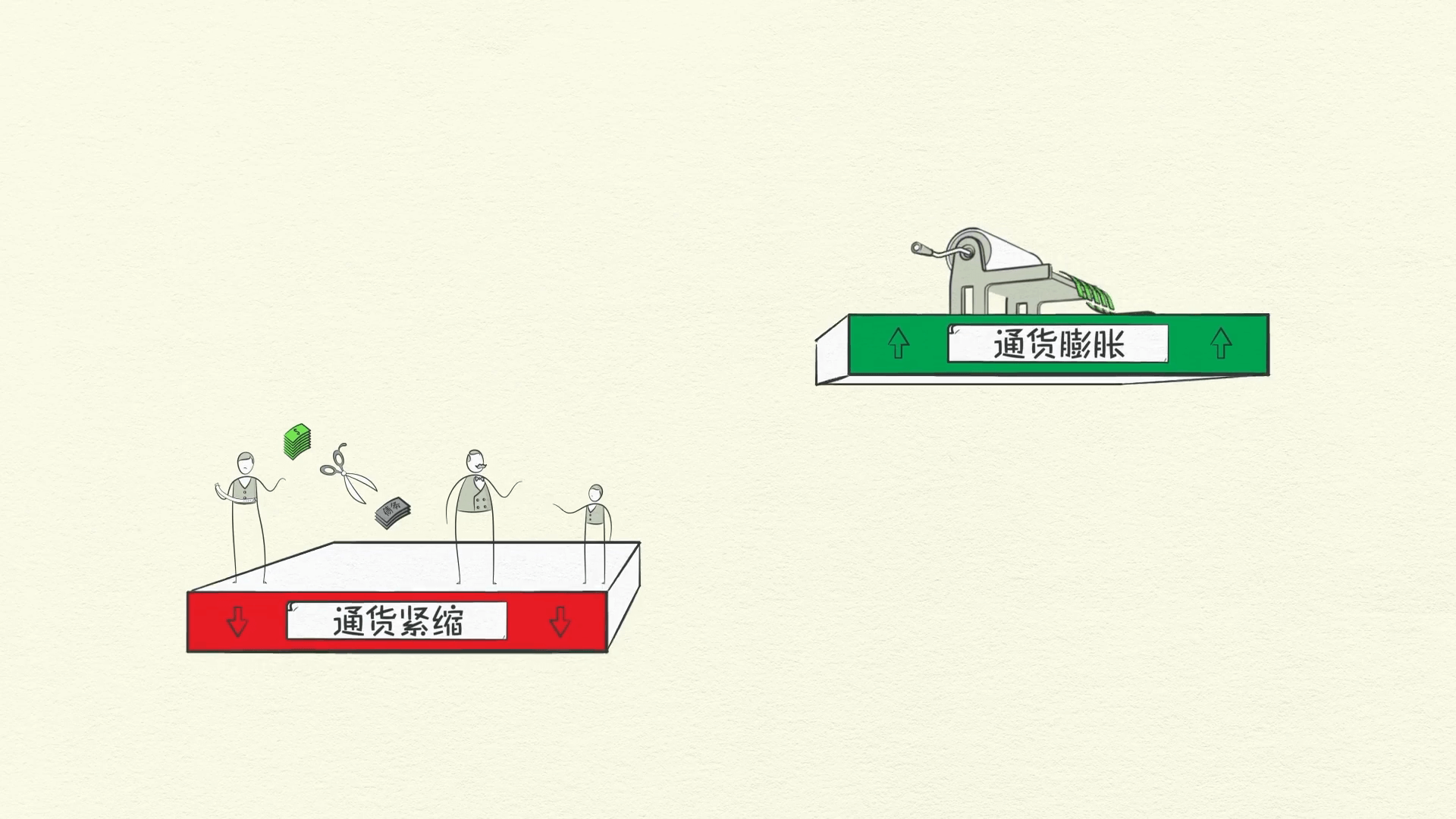

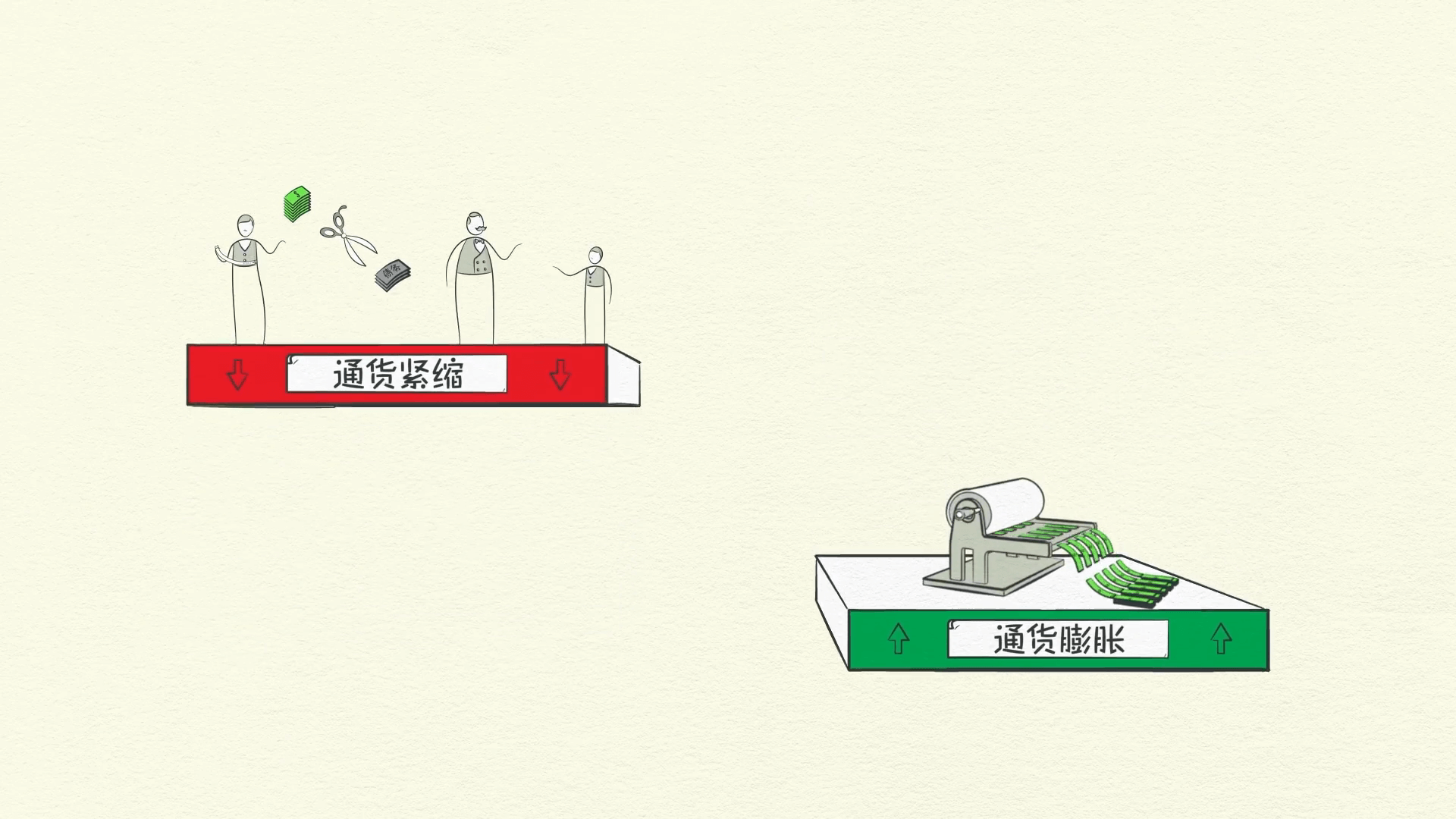

Impressão de Dinheiro

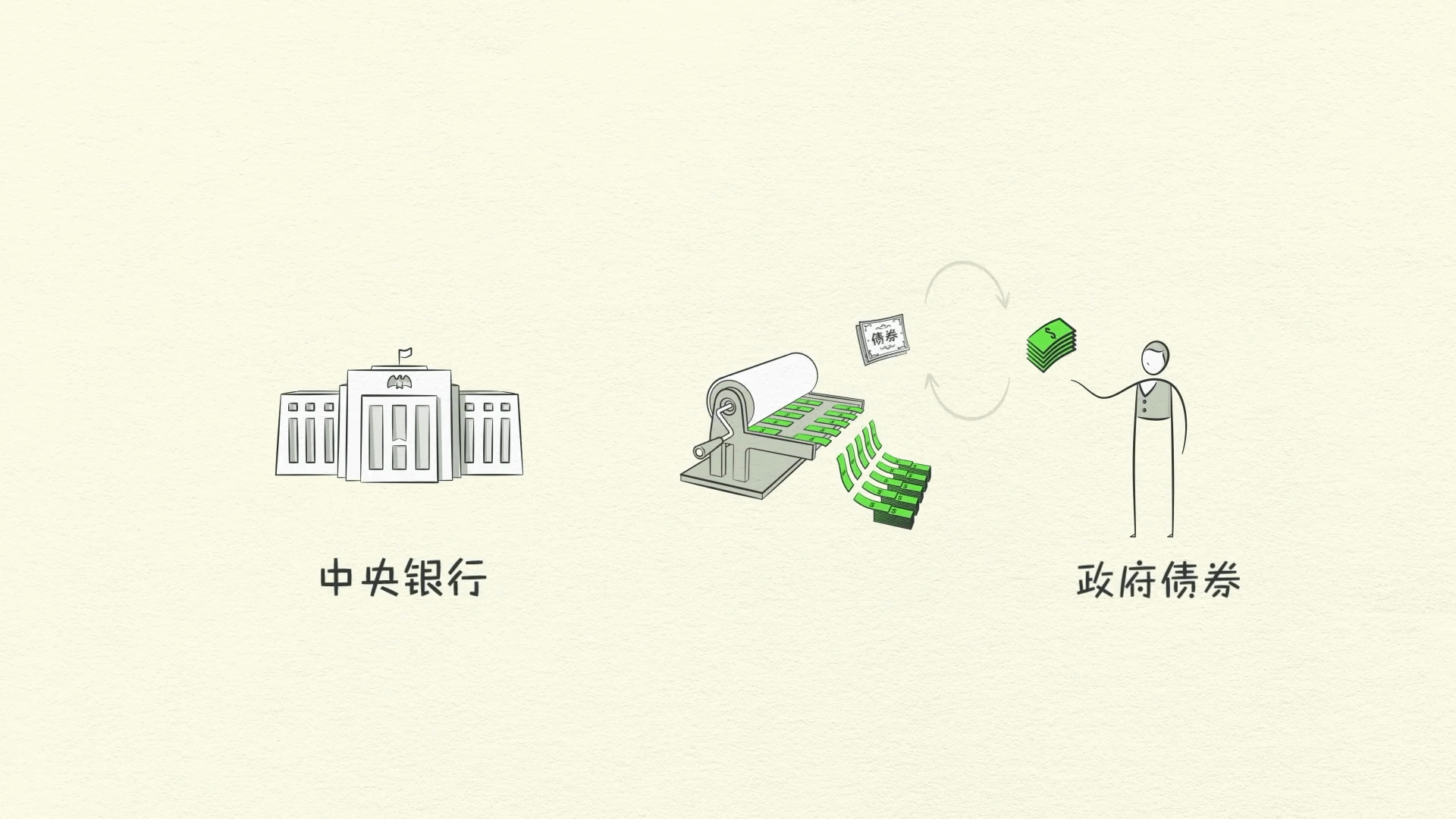

As pessoas estão desesperadas por dinheiro e você se lembra quem pode imprimir dinheiro? O Banco Central. Tendo já baixado suas taxas de juros para quase 0, ele é forçado a imprimir dinheiro.

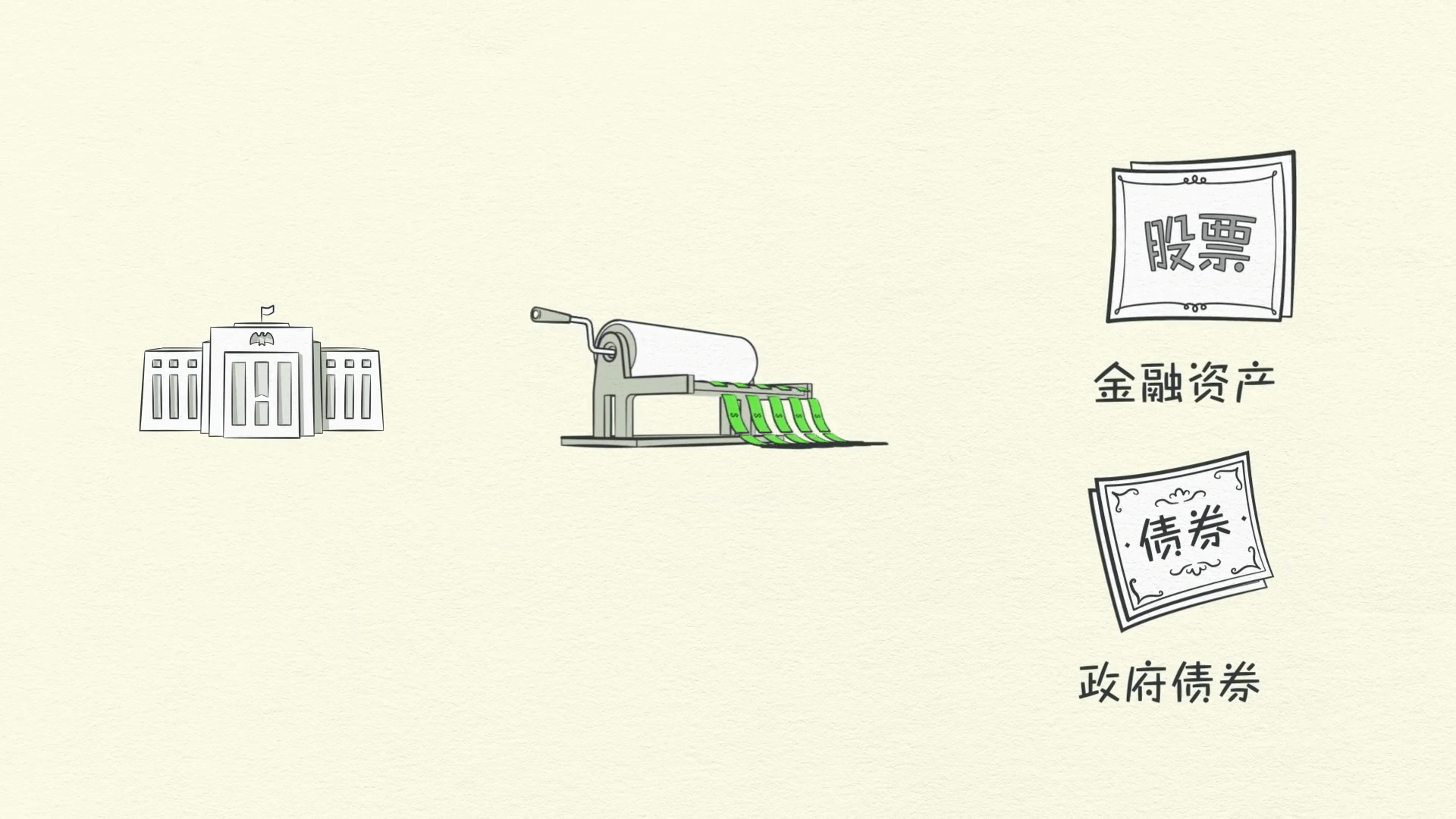

Ao contrário do corte de gastos, redução da dívida e redistribuição de riqueza, imprimir dinheiro é inflacionário e estimulante. O Banco Central inevitavelmente imprimirá dinheiro novo do nada

e usá-lo para comprar ativos financeiros e títulos do governo.

Aconteceu nos Estados Unidos durante a Grande Depressão e novamente em 2008, quando o Banco Central dos Estados Unidos, o Federal Reserve, imprimiu mais de 2 trilhões de dólares.

Outros bancos centrais ao redor do mundo que podiam, imprimiram muito dinheiro também.

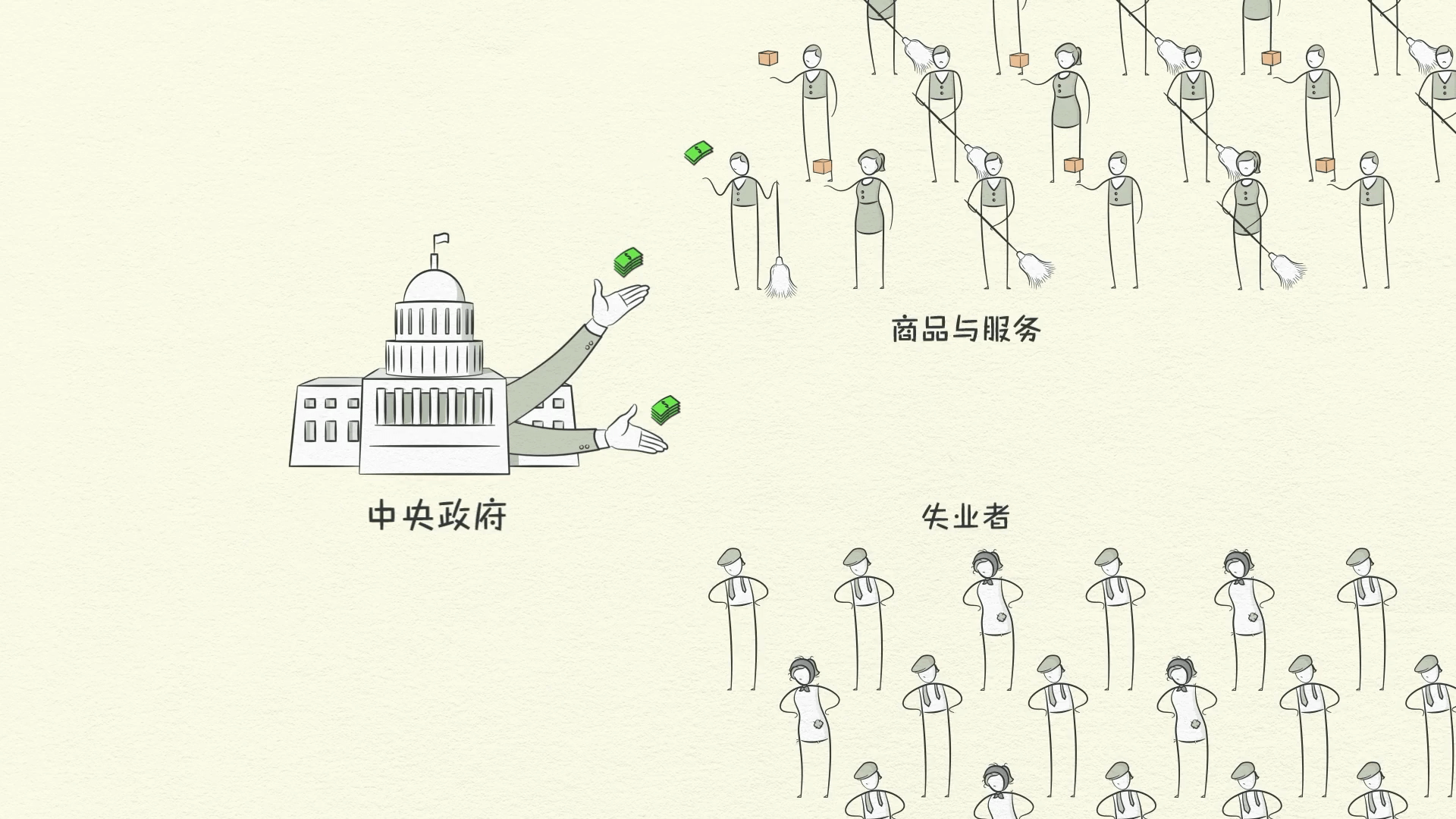

Ao comprar ativos financeiros com esse dinheiro, ajuda a aumentar os preços dos ativos, o que torna as pessoas mais dignas de crédito. No entanto, isso só ajuda aqueles que possuem ativos financeiros.

Veja, o Banco Central pode imprimir dinheiro, mas só pode comprar ativos financeiros.

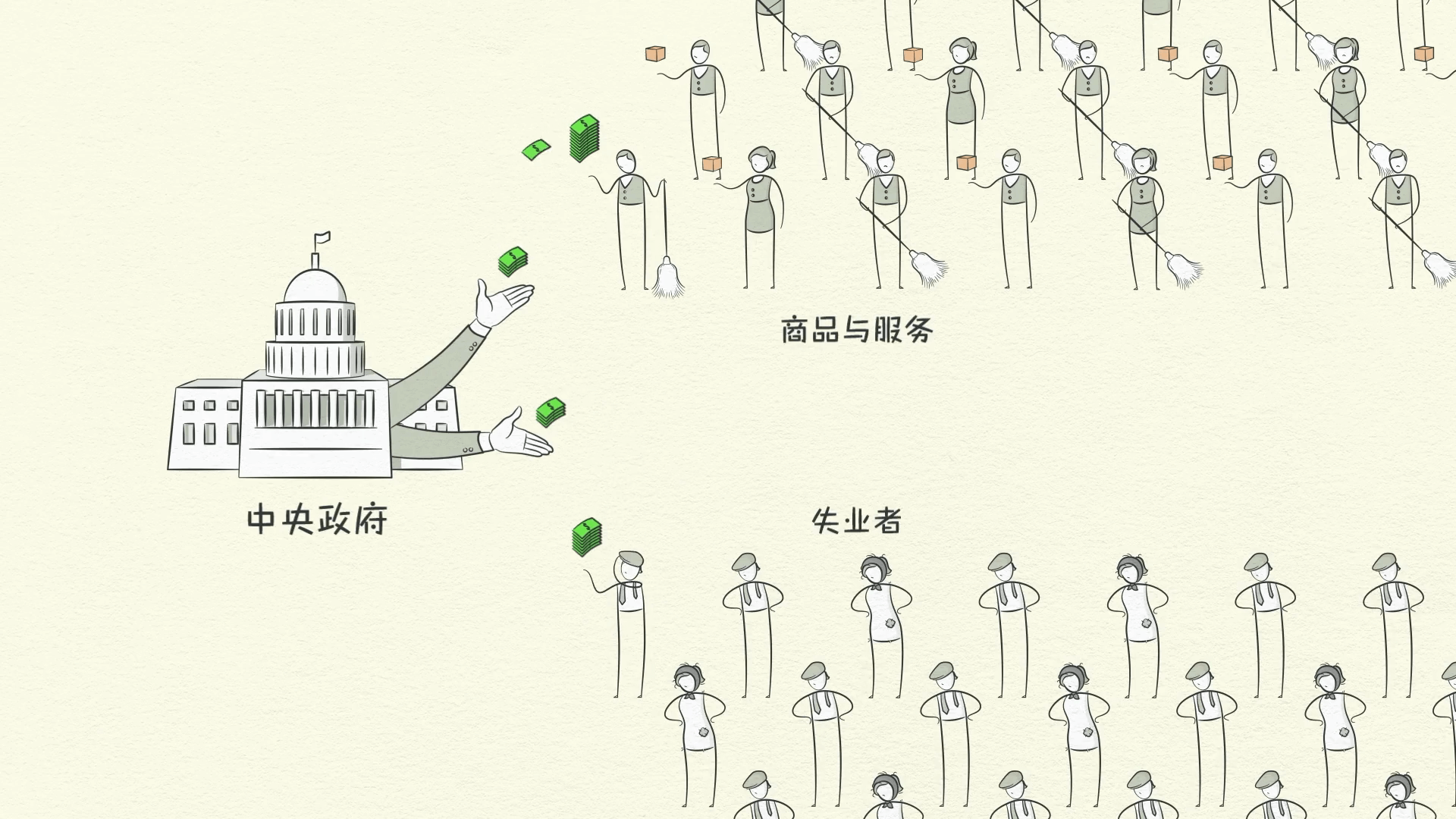

O Governo Central, por outro lado, pode comprar bens e serviços e colocar dinheiro nas mãos das pessoas, mas não pode imprimir dinheiro.

Então, para estimular a economia, os dois devem cooperar. Ao comprar títulos do governo, o Banco Central essencialmente empresta dinheiro ao governo, permitindo que ele incorra em déficit

e aumente os gastos em bens e serviços por meio de seus programas de estímulo e benefícios de desemprego. Isso aumenta a renda das pessoas, bem como a dívida do governo.

No entanto, reduzirá o fardo total da dívida da economia. Este é um momento muito arriscado. Os formuladores de políticas precisam equilibrar as 4 maneiras pelas quais o fardo da dívida cai. As formas deflacionárias precisam se equilibrar com as formas inflacionárias para manter a estabilidade.

Desalavancagem Bonita

Se equilibrada corretamente, uma desalavancagem pode ser bonita.

Veja, uma desalavancagem pode ser feia ou pode ser bonita. Como uma desalavancagem pode ser bonita?

Bem, embora uma desalavancagem seja uma situação difícil, lidar com uma situação difícil da melhor maneira possível é bonito. Muito mais bonito do que os excessos desequilibrados alimentados por dívidas da fase de alavancagem. Em uma bela desalavancagem, as dívidas diminuem em relação à renda, o crescimento econômico real é positivo e

a inflação não é um problema. É alcançado tendo o equilíbrio certo. O equilíbrio certo requer uma certa mistura de corte de gastos, redução da dívida, transferência de riqueza e impressão de dinheiro para que a estabilidade econômica e social possa ser mantida.

A impressão de dinheiro causará inflação?

As pessoas perguntam se imprimir dinheiro aumentará a inflação.

Não aumentará se compensar a queda do crédito. Lembre-se, o que importa são os gastos. Um dólar de gastos pago com dinheiro tem o mesmo efeito sobre os preços que um dólar de gastos pago com crédito.

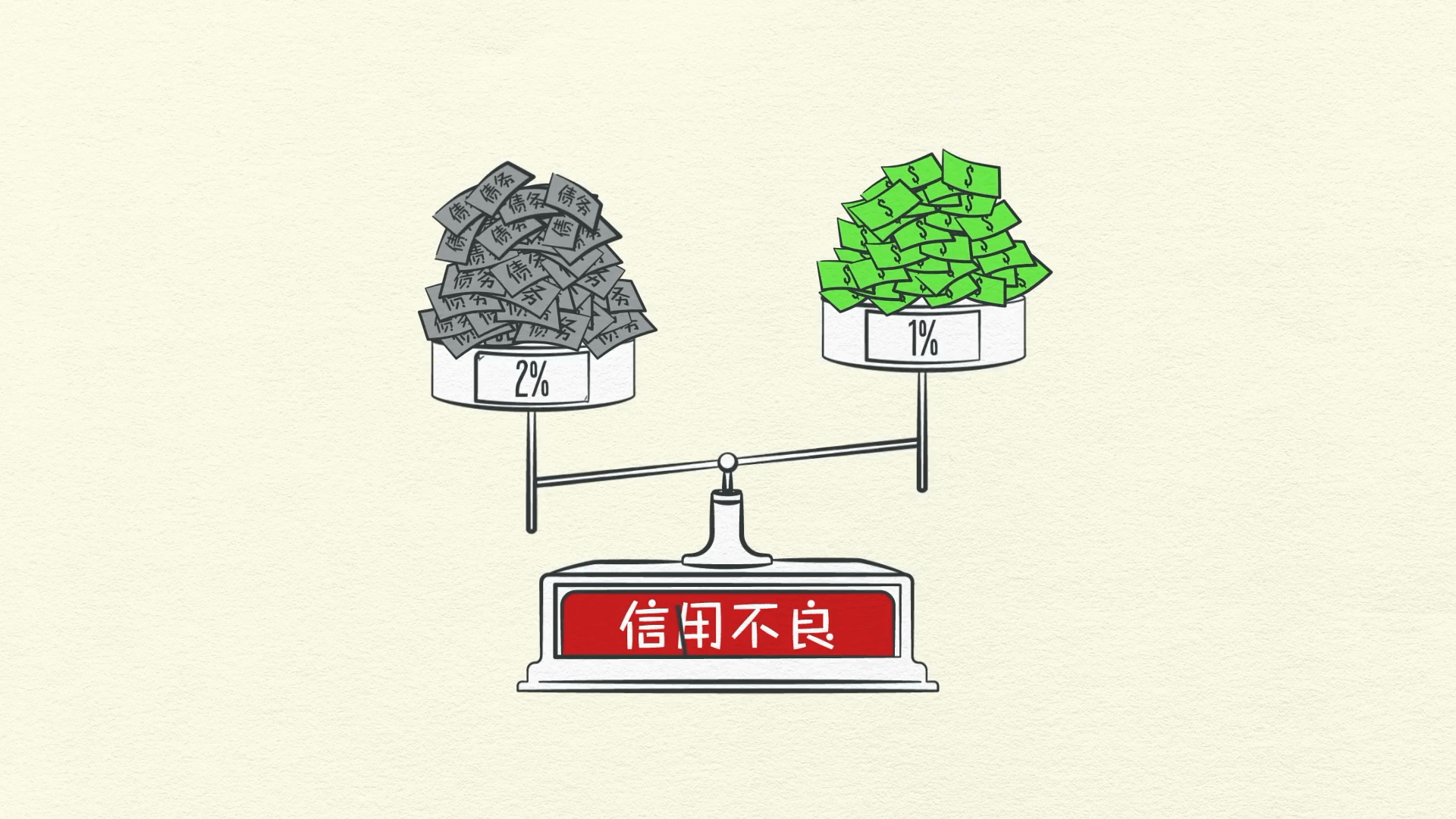

Ao imprimir dinheiro, o Banco Central pode compensar o desaparecimento do crédito com um aumento na quantidade de dinheiro. Para virar o jogo, o Banco Central precisa não apenas aumentar o crescimento da renda, mas obter a taxa de crescimento da renda superior à taxa de juros da dívida acumulada. Então, o que quero dizer com isso?

Basicamente, a renda precisa crescer mais rápido do que a dívida cresce. Por exemplo: vamos supor que um país passando por uma desalavancagem tenha uma relação dívida/renda de 100%. Isso significa que a quantidade de dívida que ele tem é a mesma que a quantidade de renda que o país inteiro ganha em um ano. Agora pense na taxa de juros dessa dívida, digamos que seja 2%. Se a dívida crescer 2% por causa dessa taxa de juros e a renda crescer apenas cerca de 1%, você nunca reduzirá o fardo da dívida. Você precisa imprimir dinheiro suficiente para que a taxa de crescimento da renda fique acima da taxa de juros.

No entanto, imprimir dinheiro pode ser facilmente abusado porque é muito fácil de fazer e as pessoas preferem às alternativas. A chave é evitar imprimir muito dinheiro e causar uma inflação inaceitavelmente alta, como a Alemanha fez durante sua desalavancagem na década de 1920.

Se os formuladores de políticas atingirem o equilíbrio certo, uma desalavancagem não é tão dramática. O crescimento é lento, mas o fardo da dívida diminui. Essa é uma bela desalavancagem. Quando a renda começa a subir, os mutuários começam a parecer mais dignos de crédito. E quando os mutuários parecem mais dignos de crédito, os credores começam a emprestar dinheiro novamente.

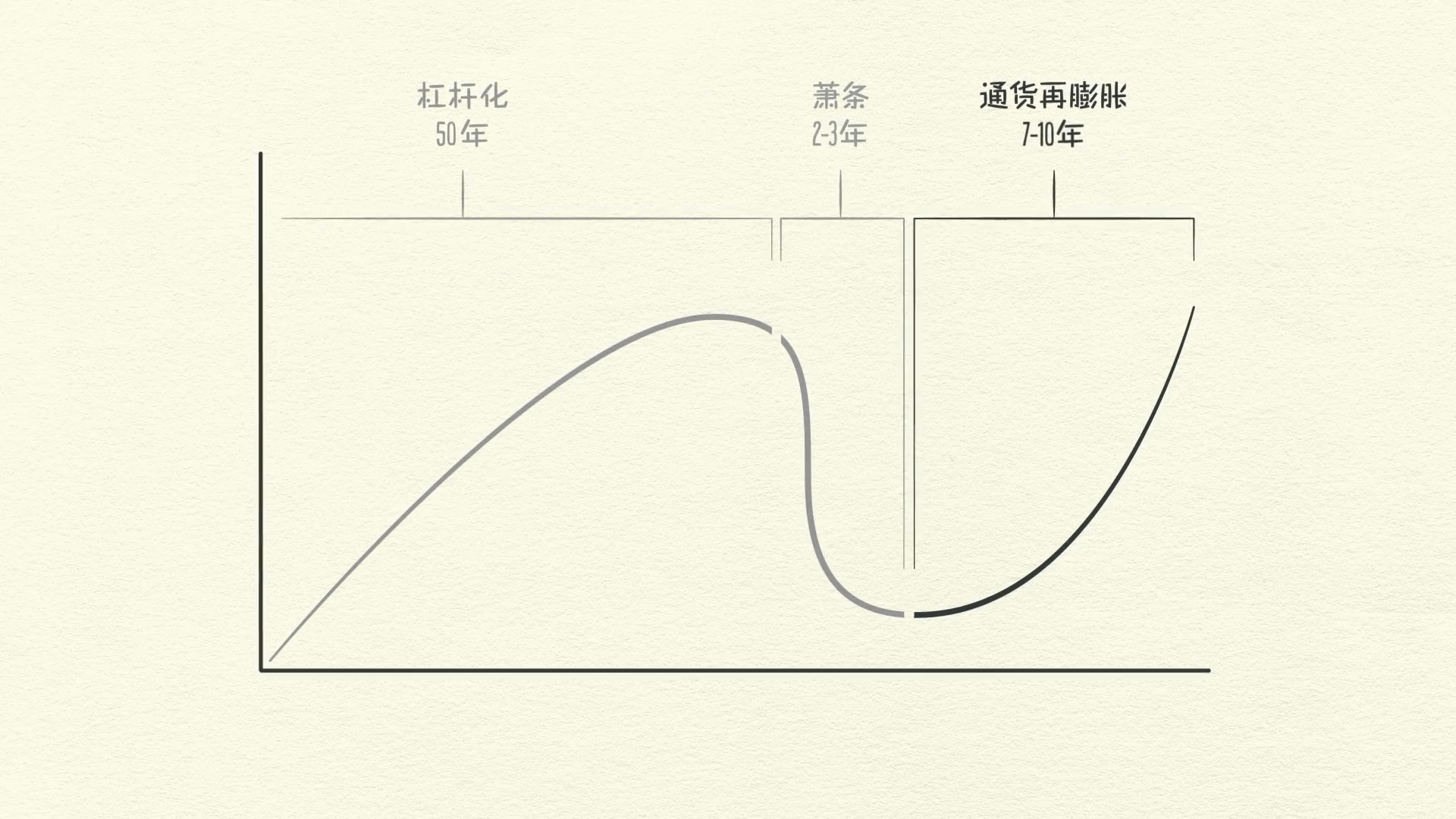

O fardo da dívida finalmente começa a cair. Capaz de pedir dinheiro emprestado, as pessoas podem gastar mais. Eventualmente, a economia começa a crescer novamente, levando à fase de reflação do ciclo da dívida de longo prazo. Embora o processo de desalavancagem possa ser horrível se mal administrado, se bem administrado, acabará resolvendo o problema.

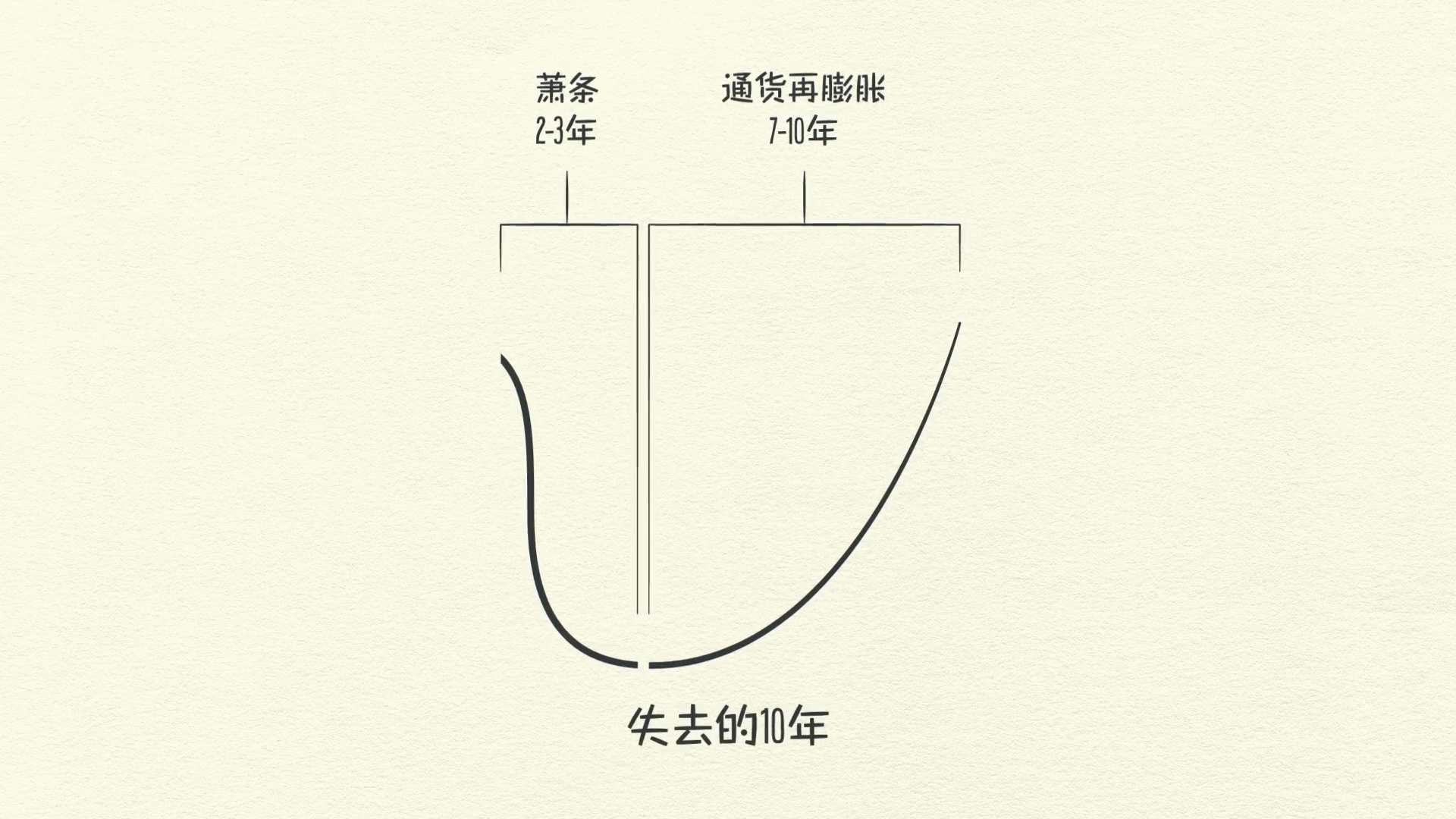

Leva cerca de uma década ou mais para que o fardo da dívida caia e a atividade econômica volte ao normal - daí o termo “década perdida”.

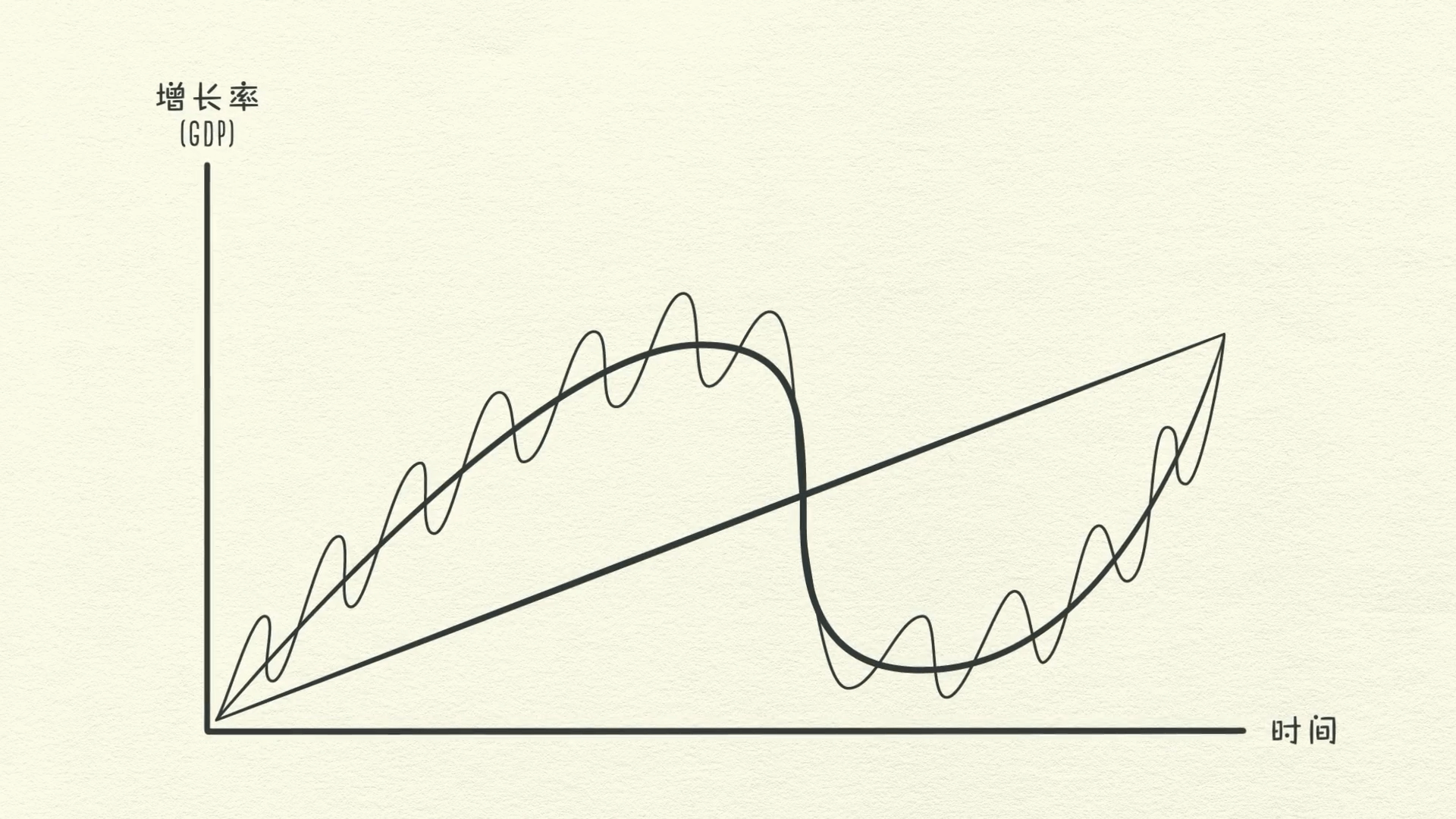

Conclusão. Claro, a economia é um pouco mais complicada do que este modelo sugere.

No entanto, colocar o ciclo da dívida de curto prazo em cima do ciclo da dívida de longo prazo e, em seguida, colocar ambos em cima da linha de crescimento da produtividade dá um modelo razoavelmente bom para ver onde estivemos, onde estamos agora e para onde provavelmente estamos indo.

3 Regras

Em resumo, existem 3 regras práticas que eu gostaria que você tirasse disso:

-

Não deixe a dívida aumentar mais rápido do que a renda, porque o fardo da sua dívida acabará esmagando você.

-

Não deixe a renda aumentar mais rápido do que a produtividade, porque você acabará se tornando não competitivo.

-

Faça tudo o que puder para aumentar sua produtividade, porque a longo prazo, é isso que mais importa.

Este é um conselho simples para você e um conselho simples para os formuladores de políticas. Você pode se surpreender, mas a maioria das pessoas, incluindo a maioria dos formuladores de políticas, não presta atenção suficiente a isso.

Este modelo funcionou para mim e espero que funcione para você. Obrigado.