هذا المقال هو نص مكتوب للفيديو، يسجل المعلومات الأساسية في الفيديو الأصلي من خلال النص والصور. لمزيد من التفاصيل، يرجى مشاهدة الفيديو الأصلي: How The Economic Machine Works by Ray Dalio - YouTube

مقدمة

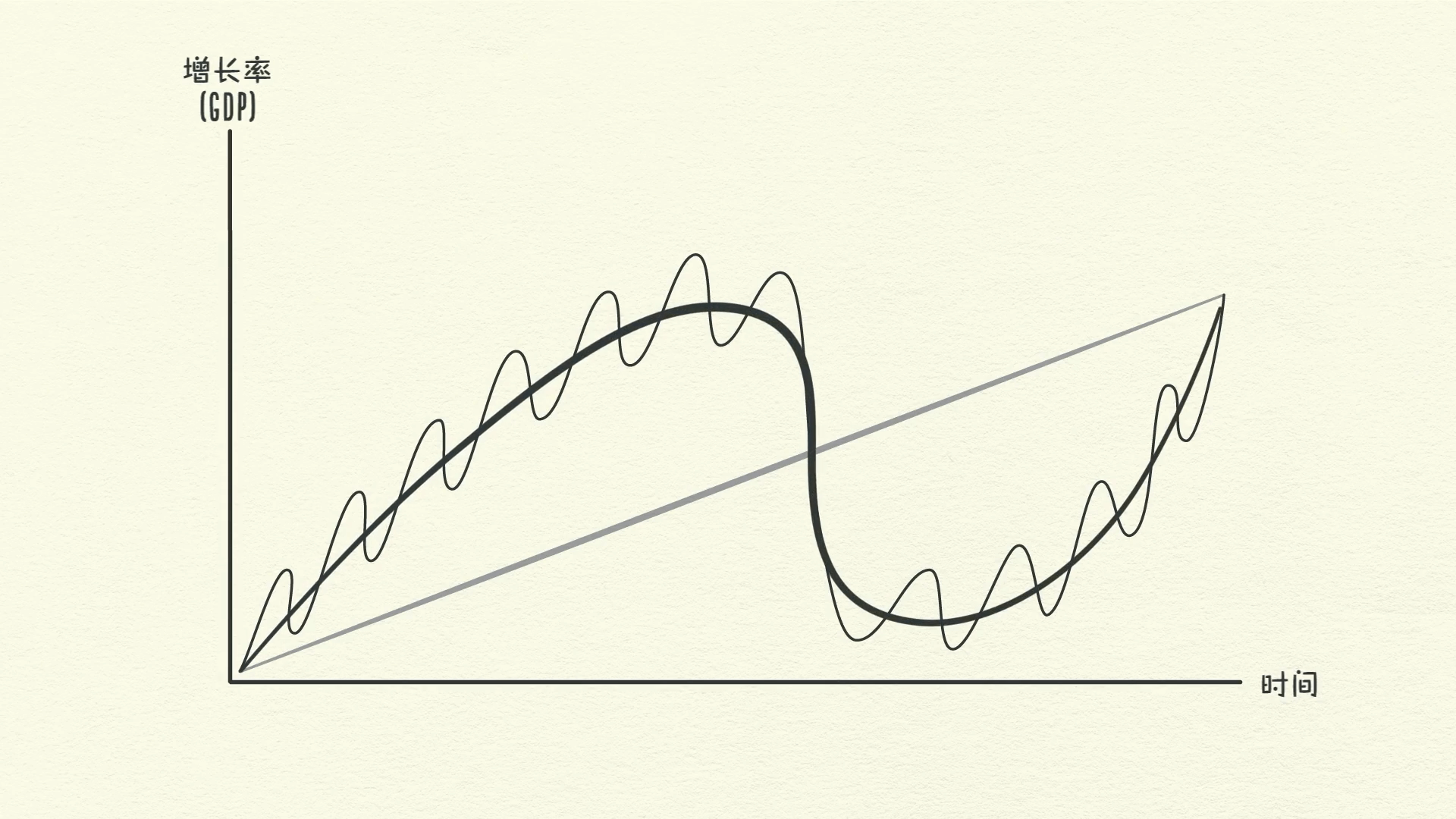

يعمل الاقتصاد مثل آلة بسيطة، لكن الكثير من الناس لا يفهمونها، أو لا يتفقون على كيفية عملها، وقد أدى ذلك إلى الكثير من المعاناة الاقتصادية غير الضرورية. أشعر بمسؤولية عميقة لمشاركة نموذجي الاقتصادي البسيط والعملي. على الرغم من كونه غير تقليدي، إلا أنه ساعدني على التنبؤ بالأزمة المالية العالمية وتجنبها، وقد خدمني جيدًا لأكثر من 30 عامًا. لنبدأ! على الرغم من أن الاقتصاد قد يبدو معقدًا، إلا أنه يعمل بطريقة ميكانيكية بسيطة. يتكون من أجزاء بسيطة وعدد كبير من المعاملات البسيطة التي تتكرر مرارًا وتكرارًا مليون مرة.

هذه المعاملات مدفوعة، قبل كل شيء، بالطبيعة البشرية، وتخلق 3 قوى رئيسية تحرك الاقتصاد:

-

نمو الإنتاجية (Productivity Growth)

-

دورة الديون قصيرة الأجل (The Short Term Debt Cycle)

-

دورة الديون طويلة الأجل (The Long Term Debt Cycle)

سننظر في هذه القوى الثلاث وكيف أن وضعها فوق بعضها البعض يخلق نموذجًا جيدًا لتتبع الحركات الاقتصادية ومعرفة ما يحدث الآن.

ما هي المعاملة

لنبدأ بالجزء الأبسط من الاقتصاد: المعاملات.

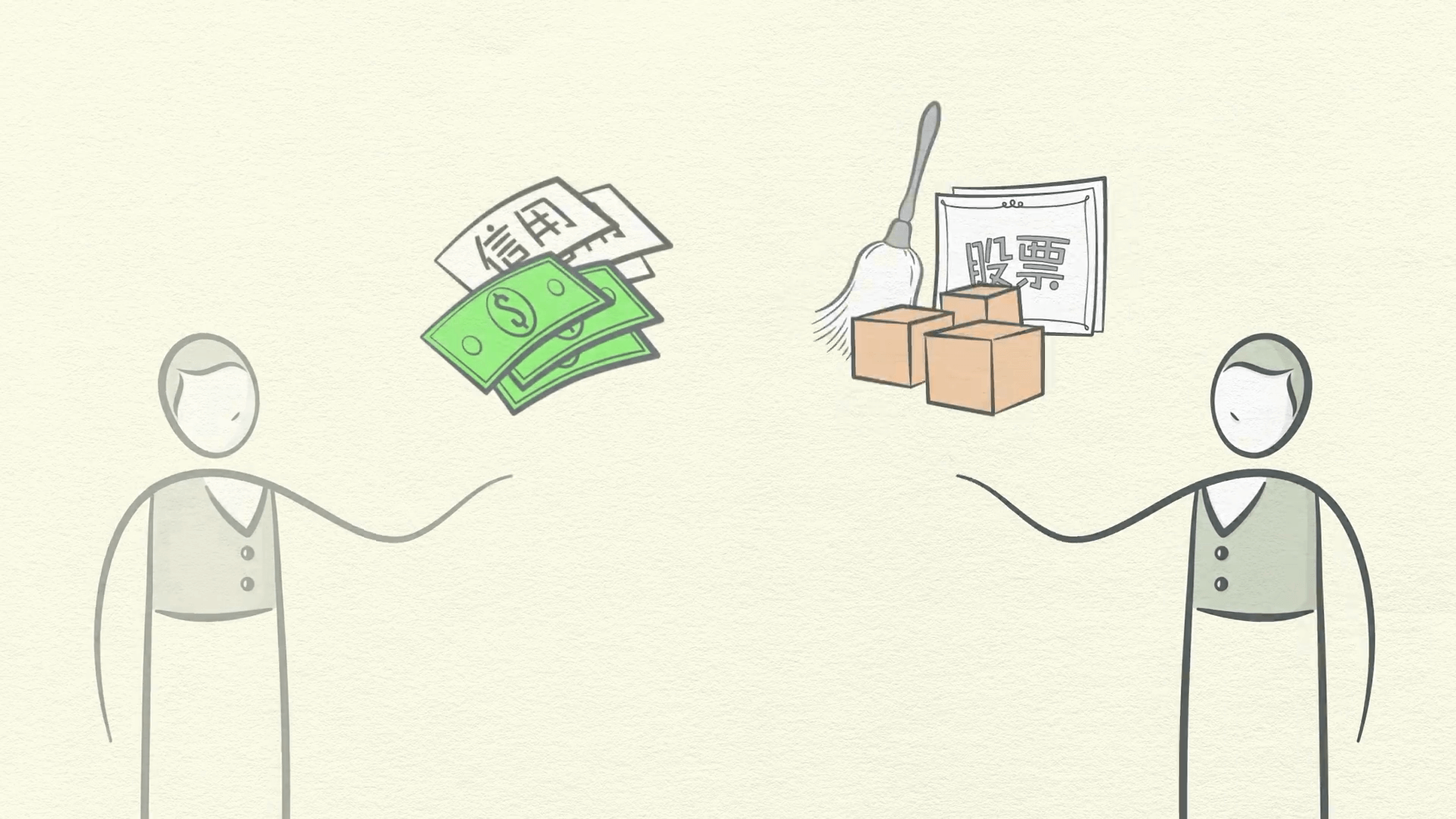

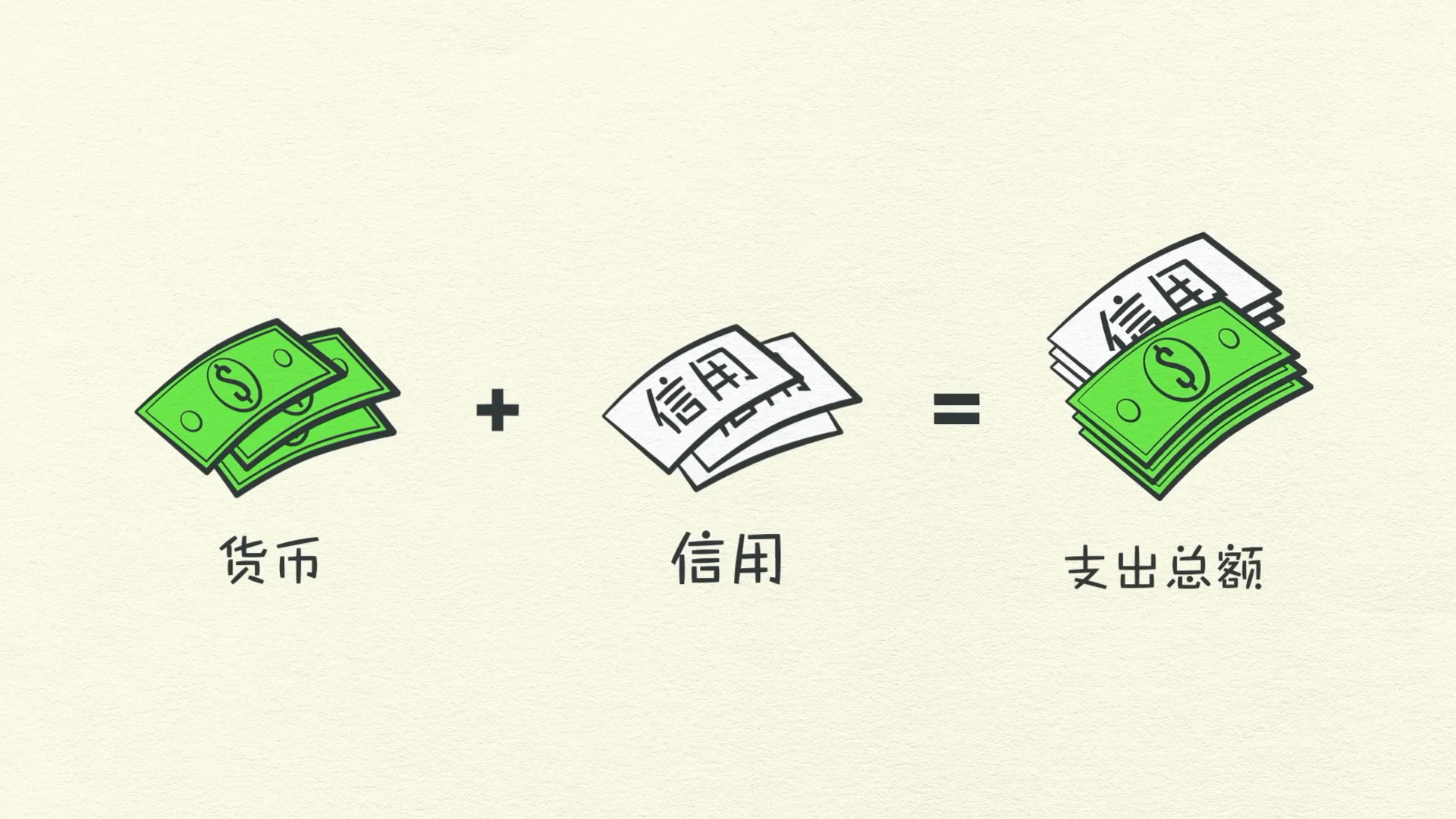

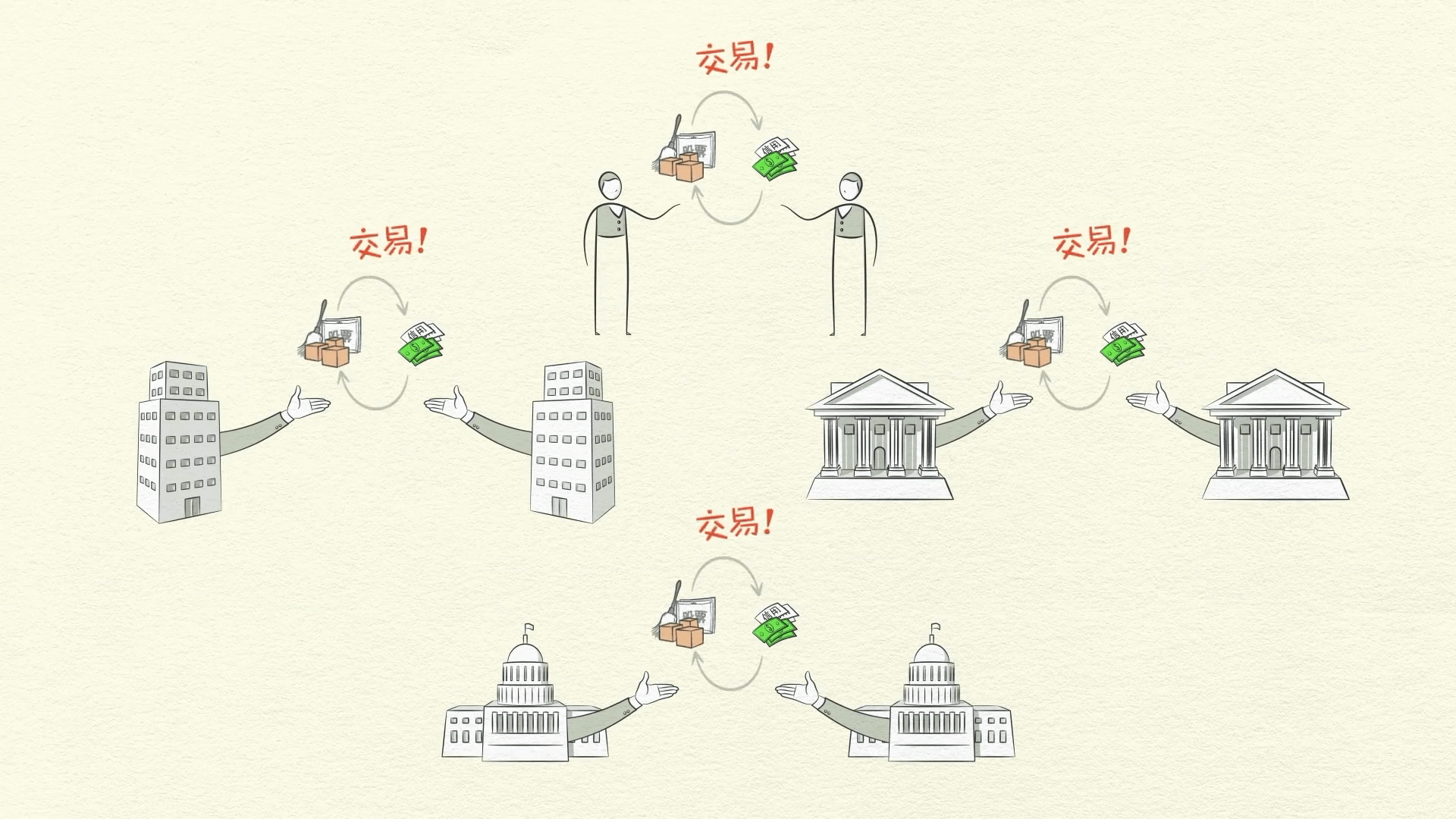

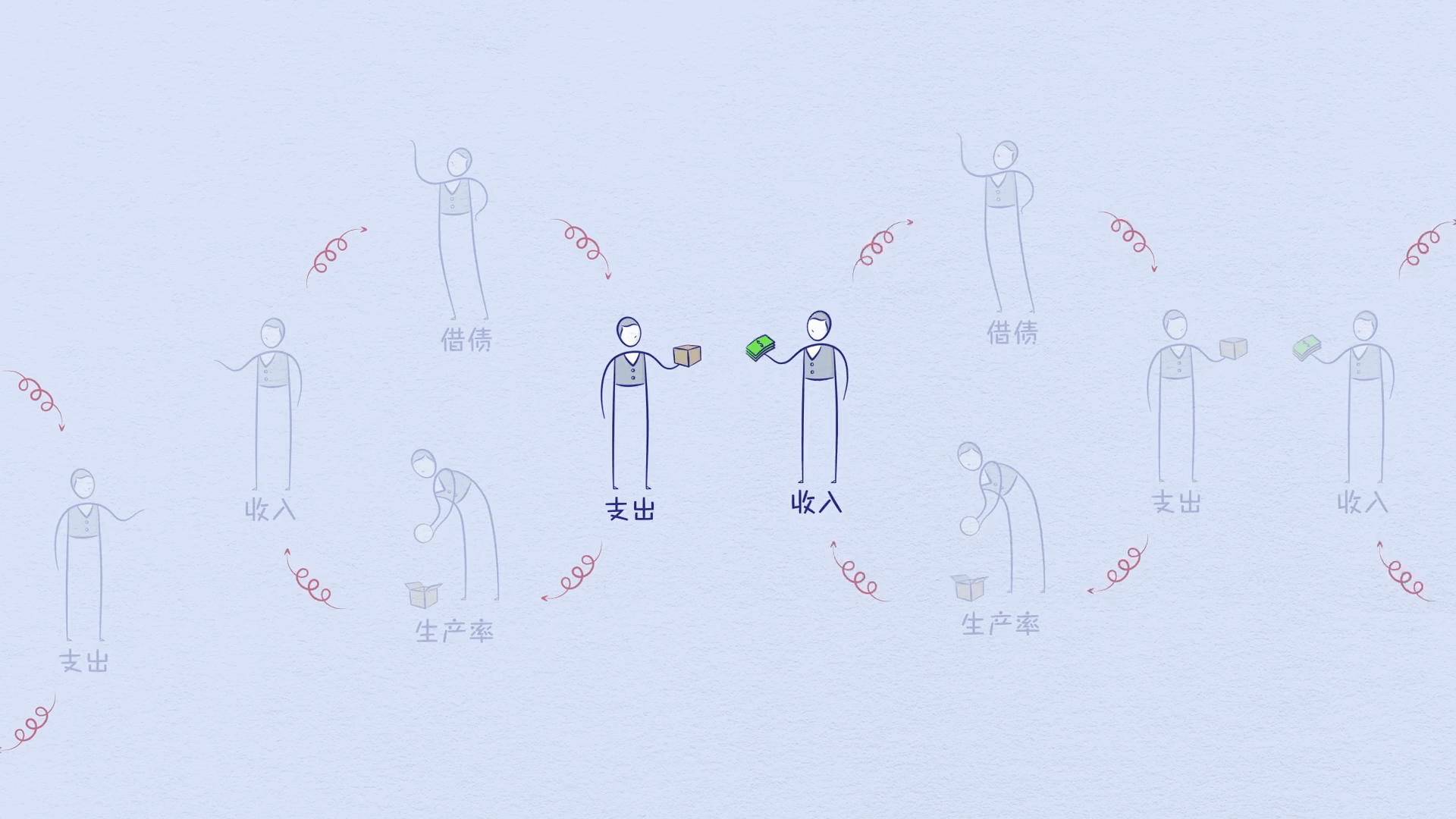

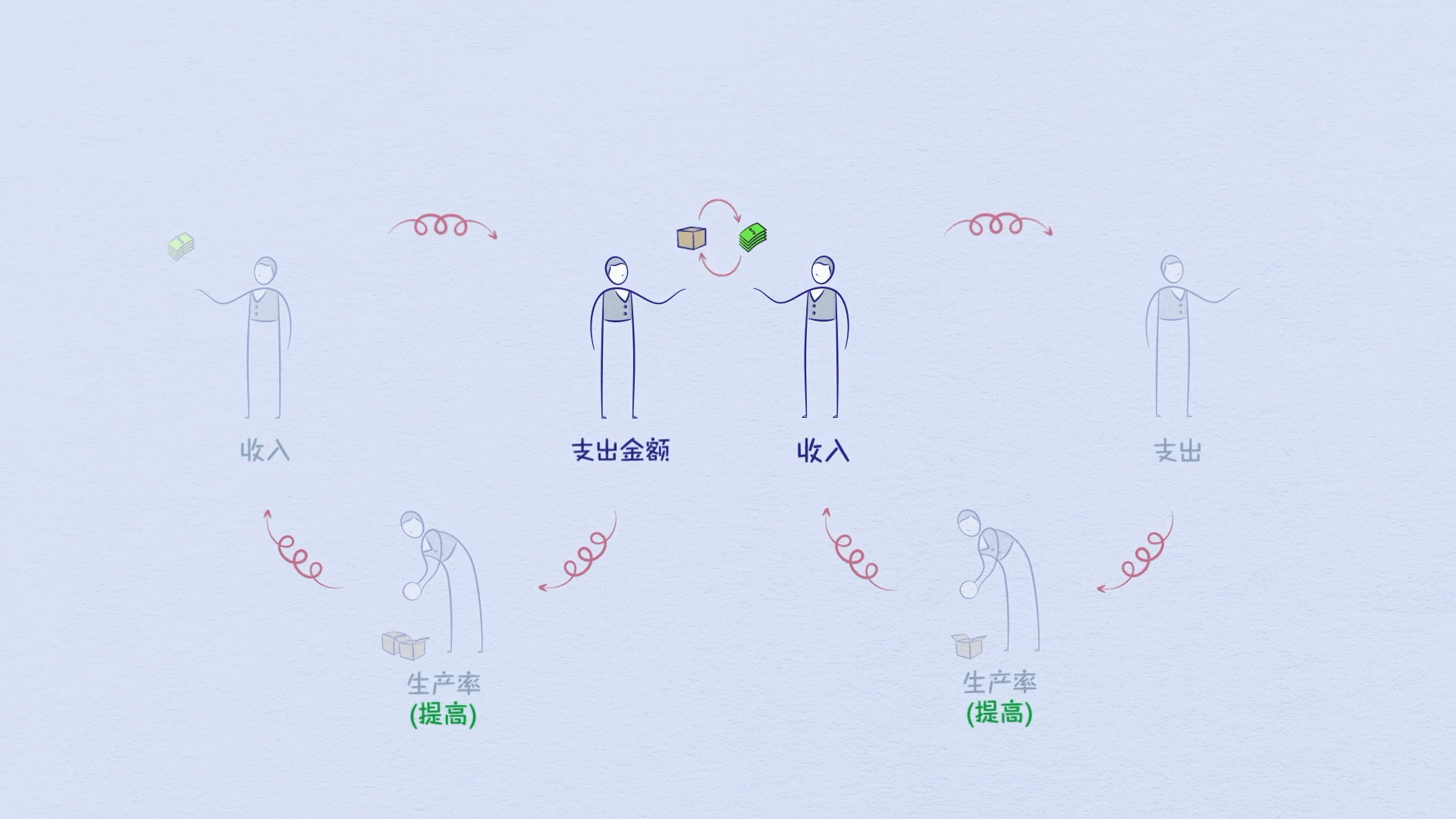

الاقتصاد هو ببساطة مجموع المعاملات التي يتكون منها، والمعاملة شيء بسيط للغاية. أنت تقوم بالمعاملات طوال الوقت. في كل مرة تشتري فيها شيئًا ما، تقوم بإنشاء معاملة. تتكون كل معاملة من مشتري يتبادل المال أو الائتمان مع بائع مقابل سلع أو خدمات أو أصول مالية.

يتم إنفاق الائتمان تمامًا مثل المال، لذا بجمع الأموال التي تم إنفاقها ومقدار الائتمان الذي تم إنفاقه، يمكنك معرفة إجمالي الإنفاق.

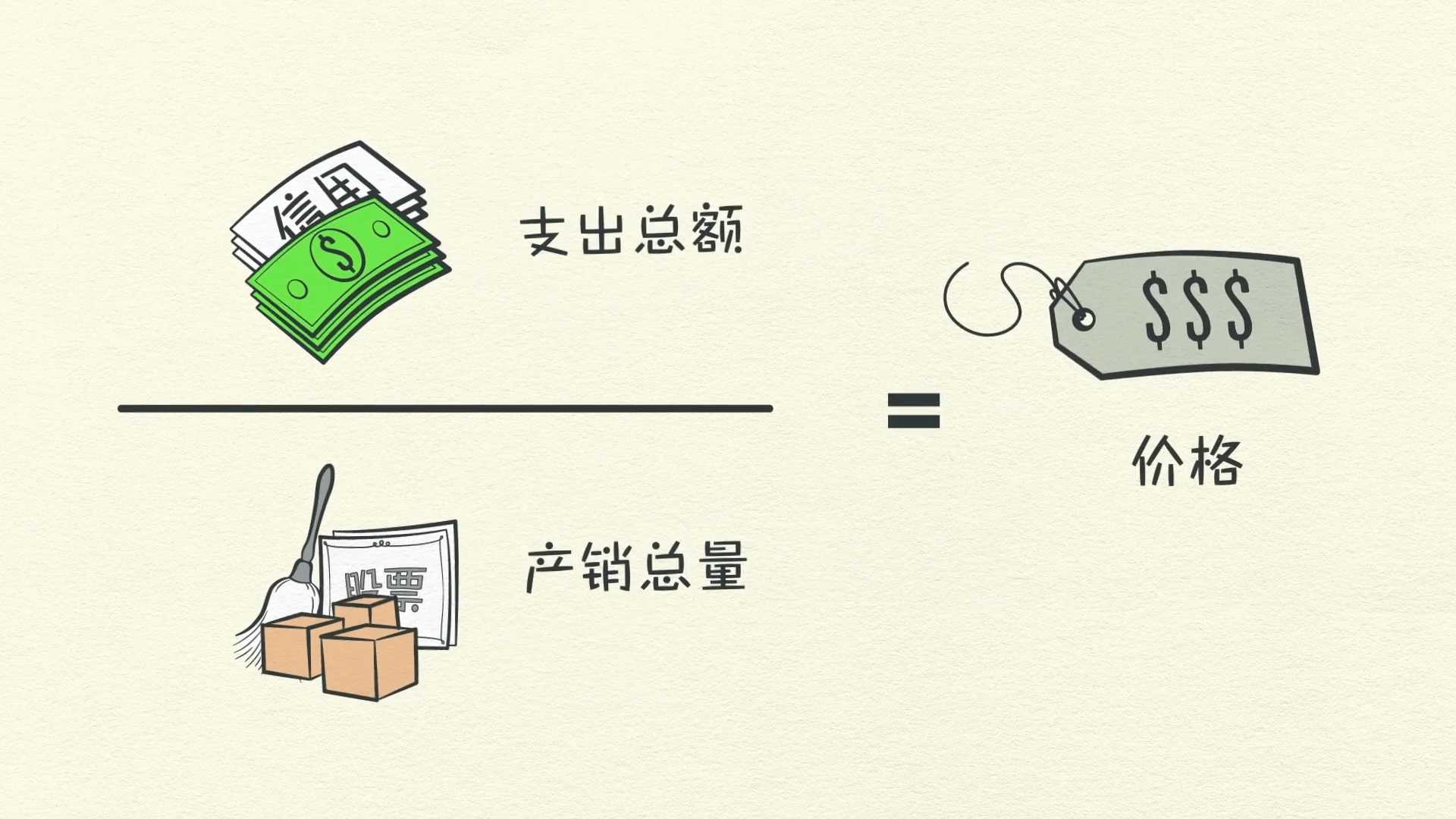

إجمالي مبلغ الإنفاق يحرك الاقتصاد. إذا قسمت المبلغ الذي تم إنفاقه على الكمية المباعة، فستحصل على السعر.

وهذا كل شيء. هذه معاملة.

إنه لبنة بناء الآلة الاقتصادية. جميع الدورات وجميع القوى في الاقتصاد تحركها المعاملات.

لذا، إذا تمكنا من فهم المعاملات، يمكننا فهم الاقتصاد بأكمله. يتكون السوق من جميع المشترين وجميع البائعين الذين يقومون بمعاملات لنفس الشيء. على سبيل المثال، هناك سوق للقمح، وسوق للسيارات، وسوق للأوراق المالية، وأسواق لملايين الأشياء الأخرى. يتكون الاقتصاد من جميع المعاملات في جميع أسواقه. إذا جمعت إجمالي الإنفاق والكمية الإجمالية المباعة في جميع الأسواق، فلديك كل ما تحتاج لمعرفته لفهم الاقتصاد. الأمر بهذه البساطة. الناس والشركات والبنوك والحكومات يشاركون جميعًا في المعاملات بالطريقة التي وصفتها للتو: مبادلة المال والائتمان بالسلع والخدمات والأصول المالية.

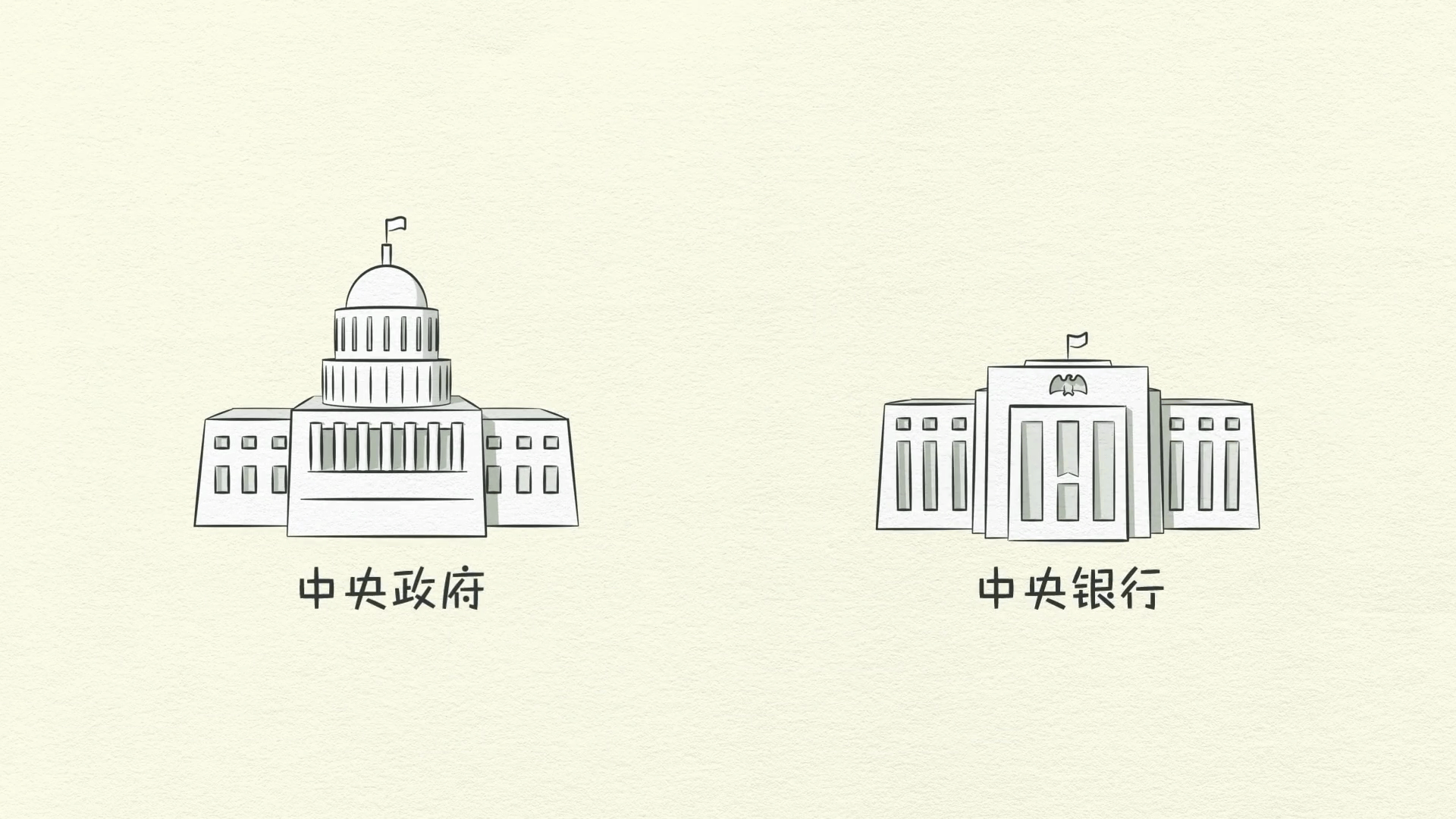

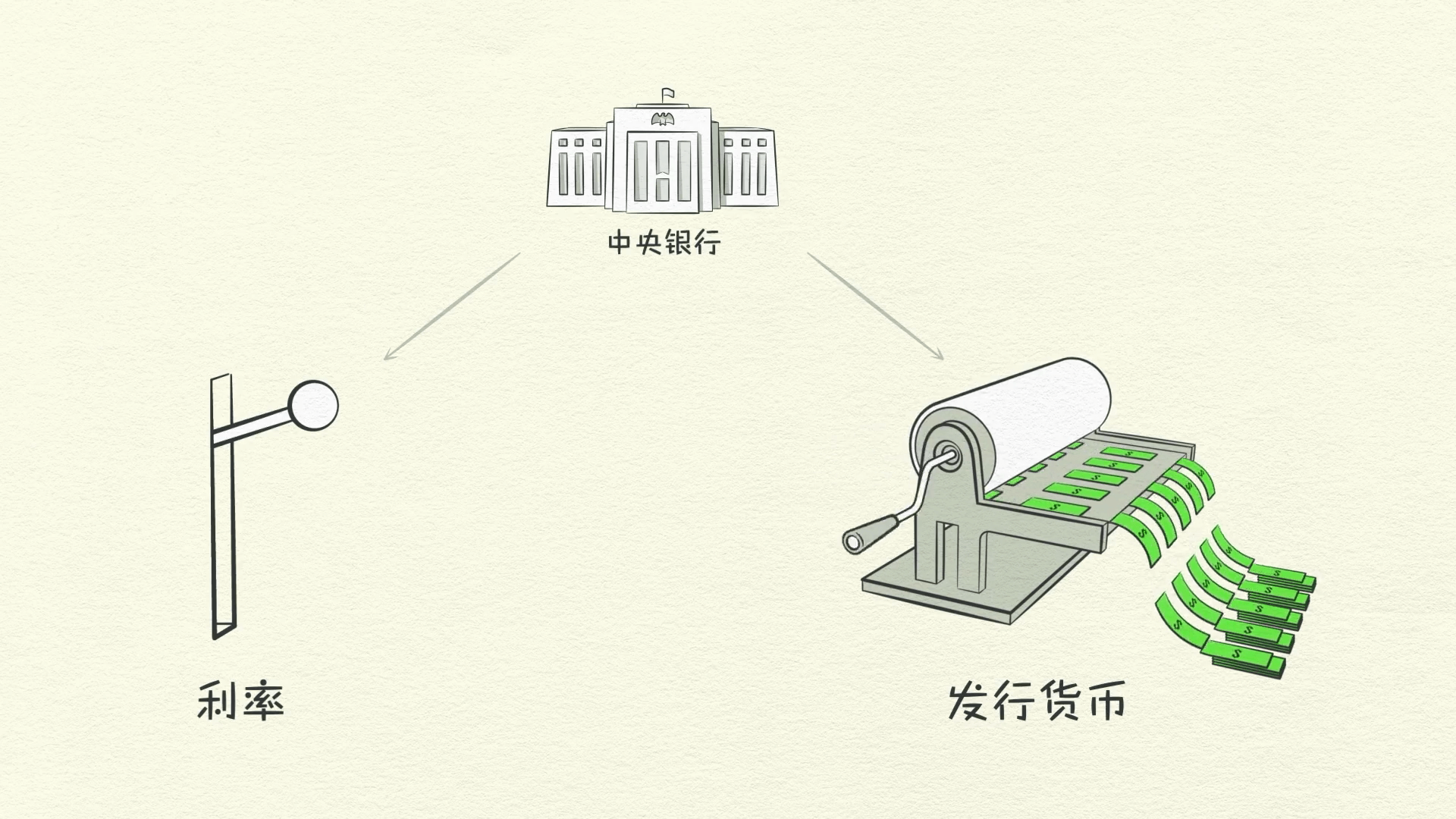

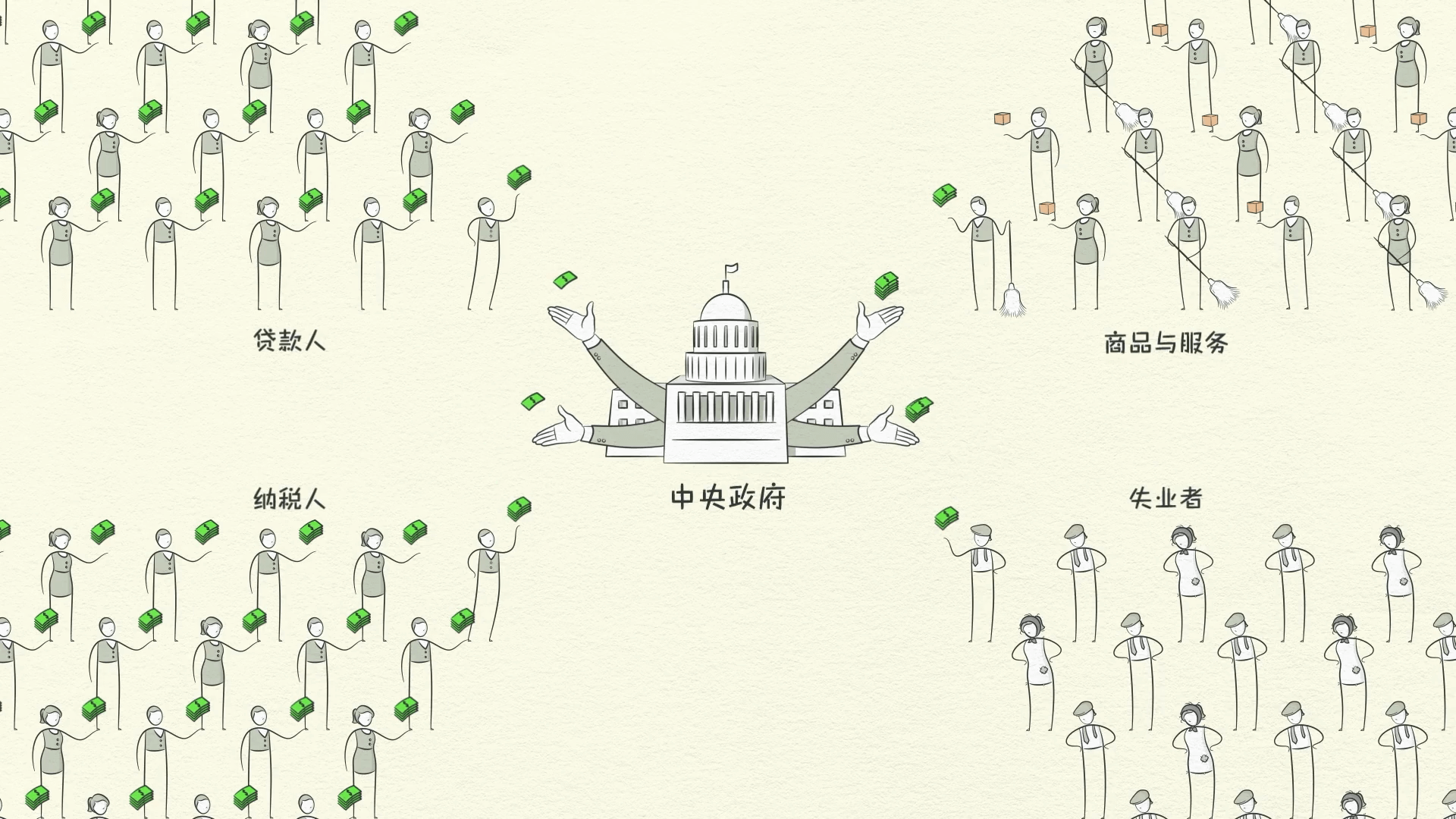

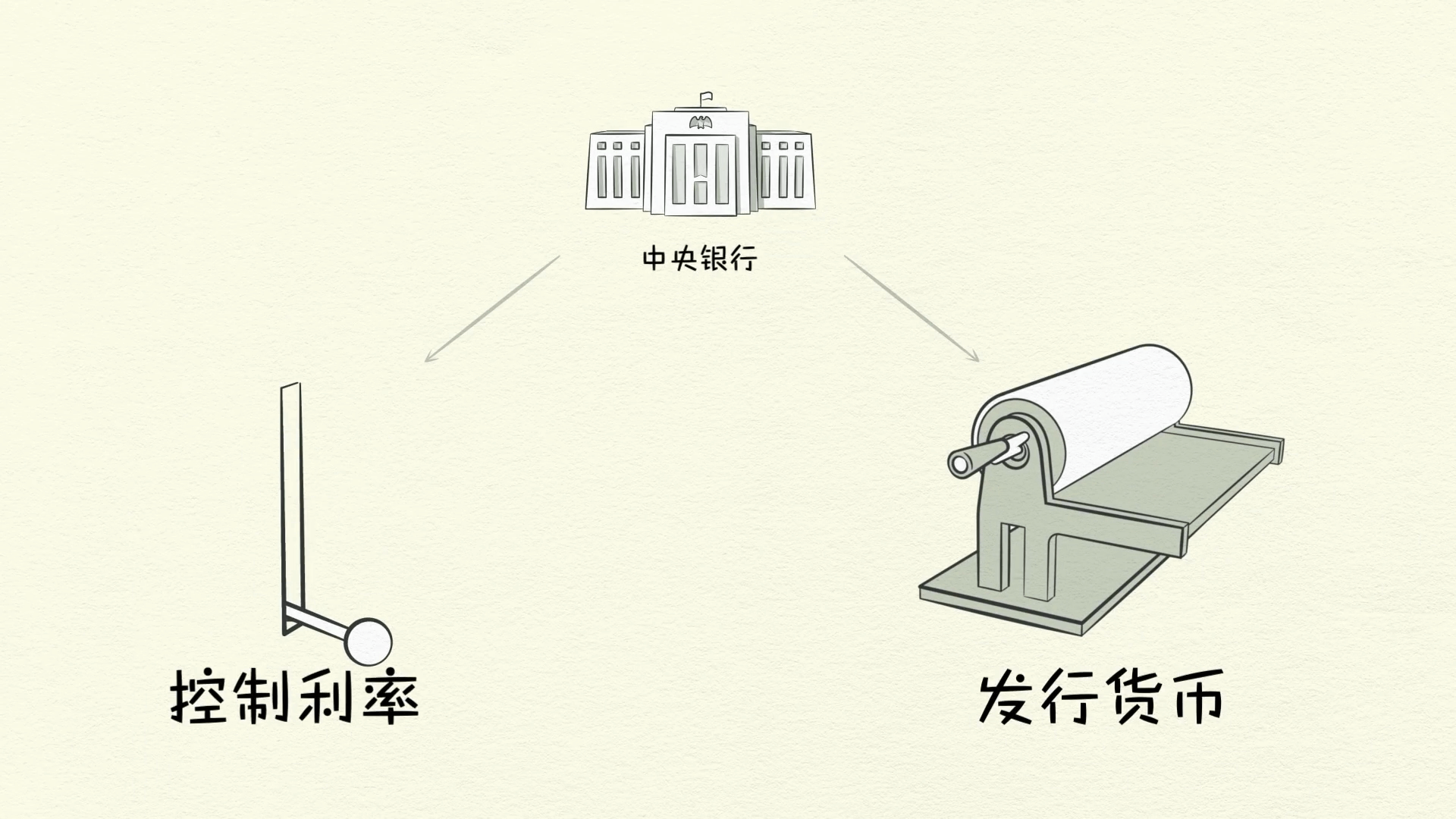

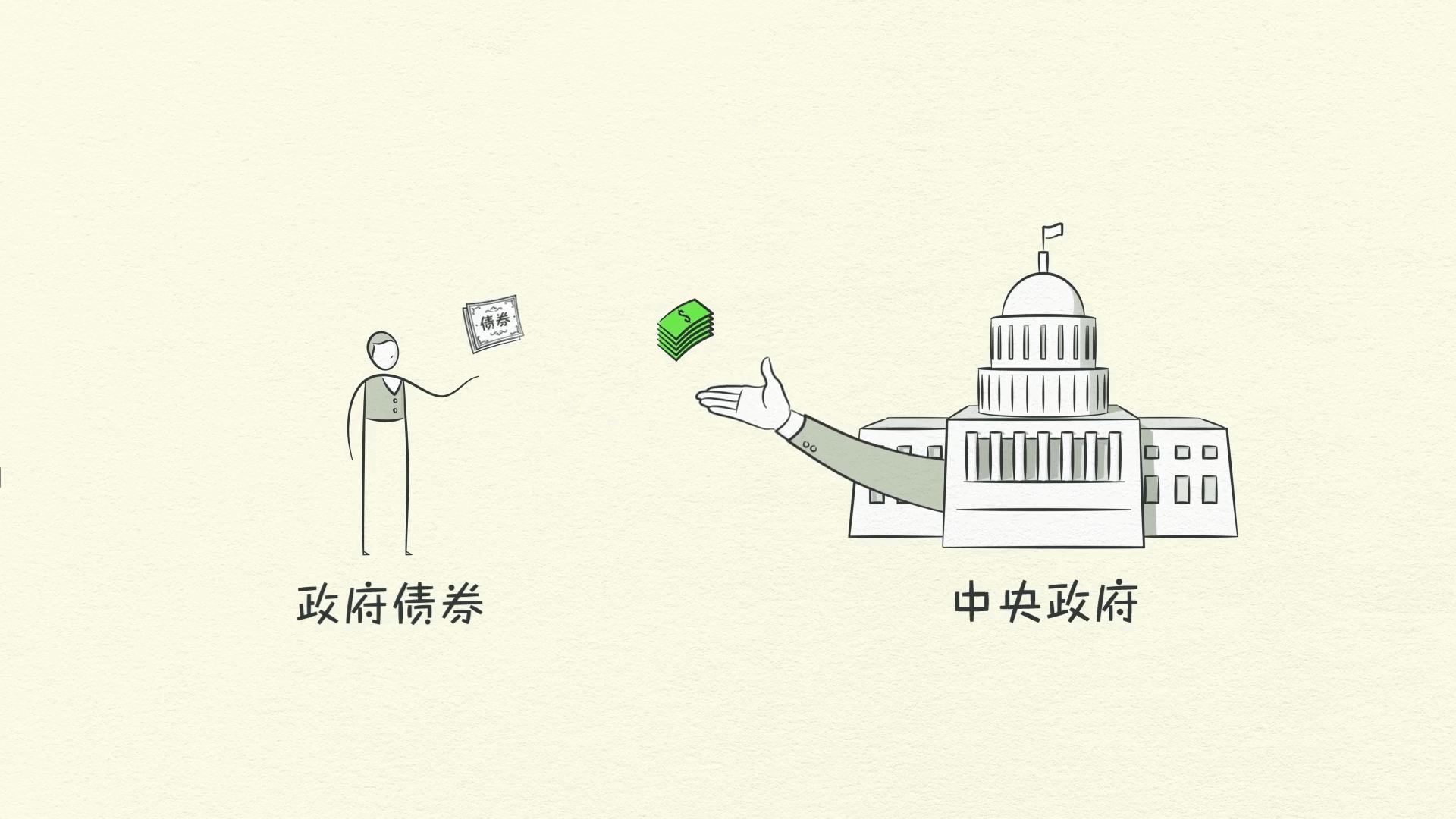

أكبر مشتر وبائع هو الحكومة، والتي تتكون من جزأين مهمين: حكومة مركزية تجمع الضرائب وتنفق الأموال، وبنك مركزي، يختلف عن المشترين والبائعين الآخرين لأنه يتحكم في كمية المال والائتمان في الاقتصاد.

وهو يفعل ذلك من خلال التأثير على أسعار الفائدة وطباعة أموال جديدة. ولهذه الأسباب، كما سنرى، يعد البنك المركزي لاعبًا مهمًا في تدفق الائتمان.

الائتمان، أهم جزء في الاقتصاد

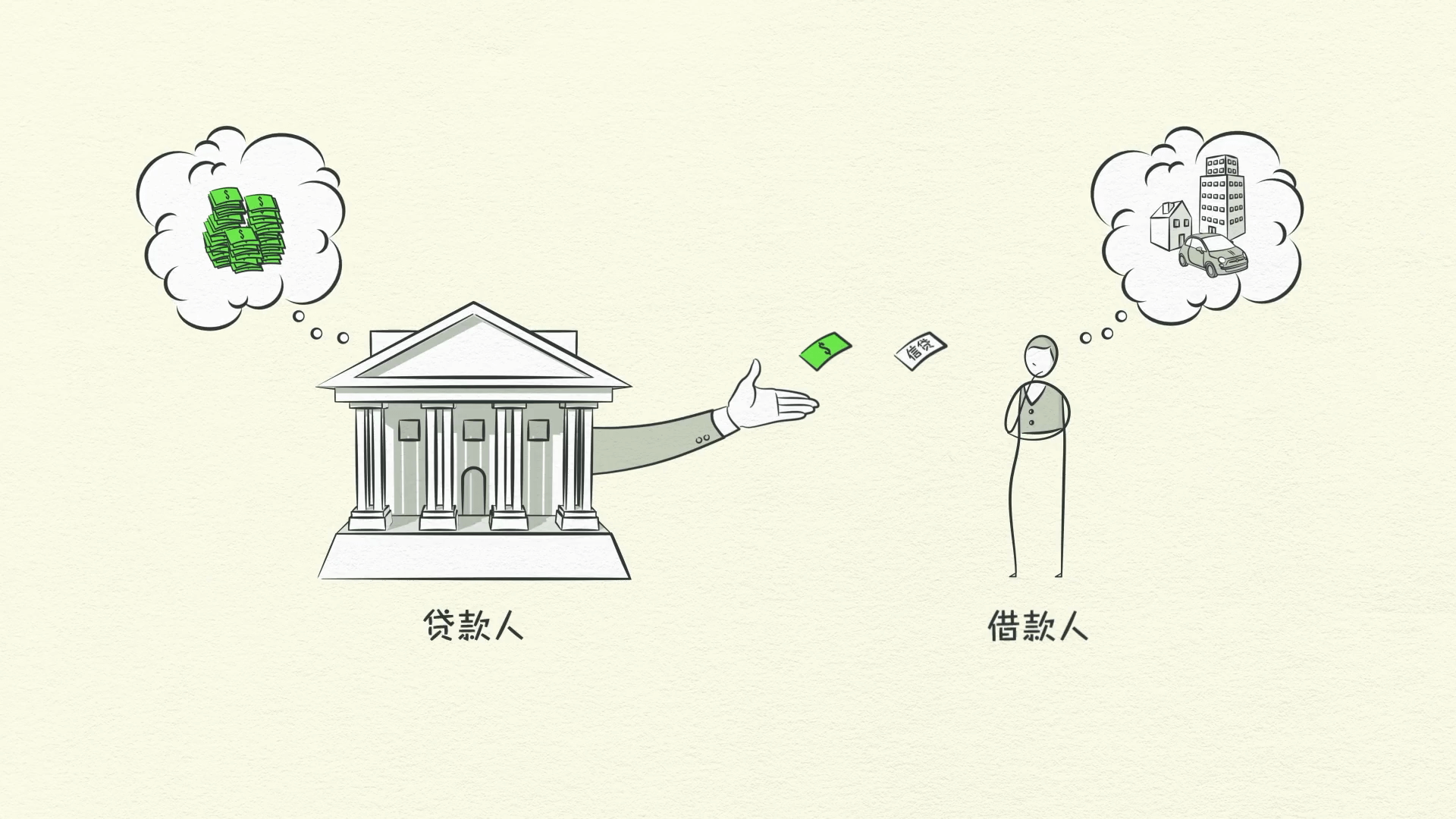

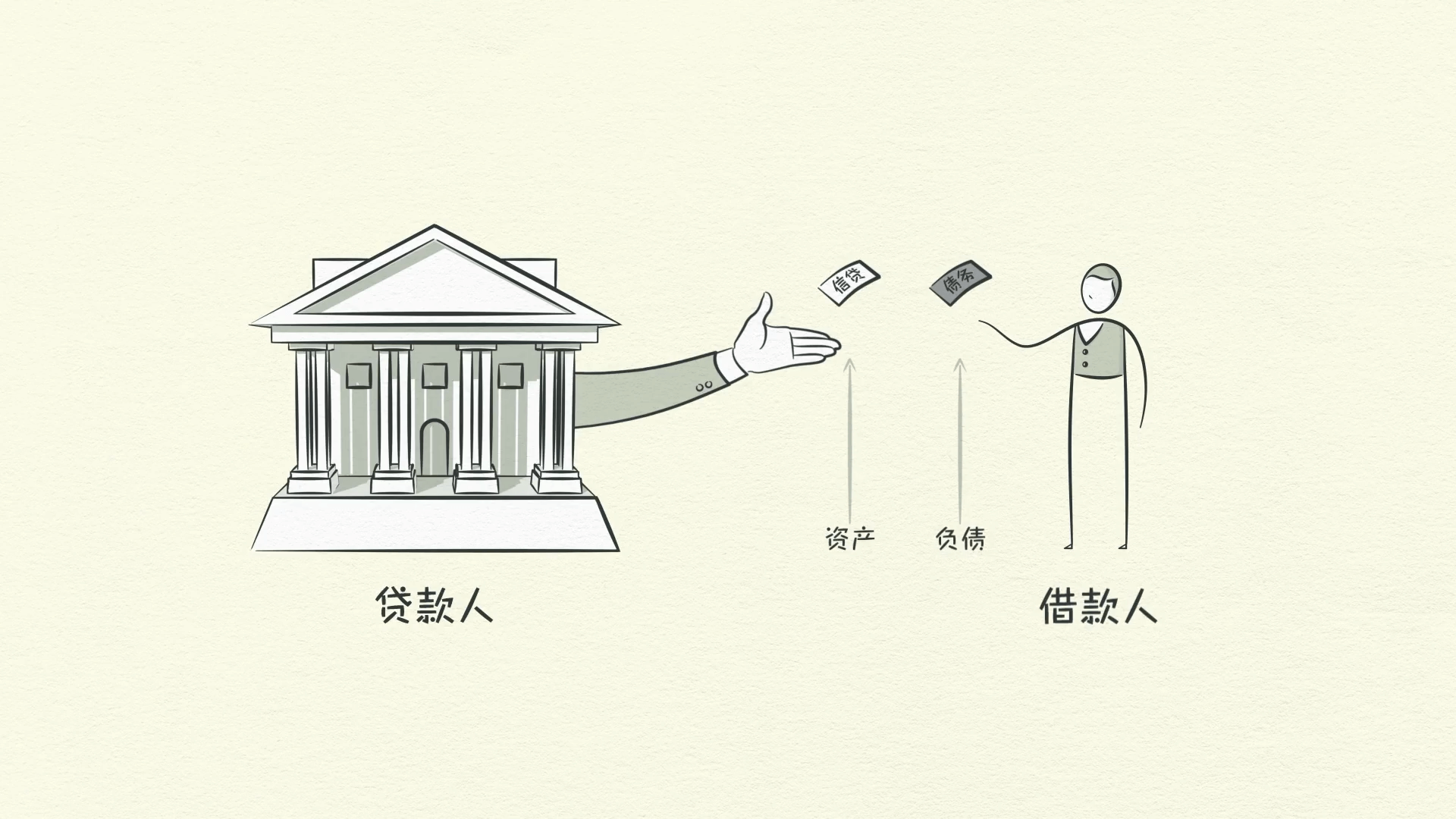

أريدك الانتباه إلى الائتمان. الائتمان هو أهم جزء في الاقتصاد، وربما الأقل فهمًا.

إنه الجزء الأكثر أهمية لأنه الأكبر والأكثر تقلبًا. تمامًا كما يذهب المشترون والبائعون إلى السوق لإجراء المعاملات، كذلك يفعل المُقرضون والمقترضون. عادة ما يريد المقرضون تحويل أموالهم إلى المزيد من المال، وعادة ما يرغب المقترضون في شراء شيء لا يمكنهم تحمله، مثل منزل أو سيارة، أو يريدون الاستثمار في شيء ما، مثل بدء عمل تجاري.

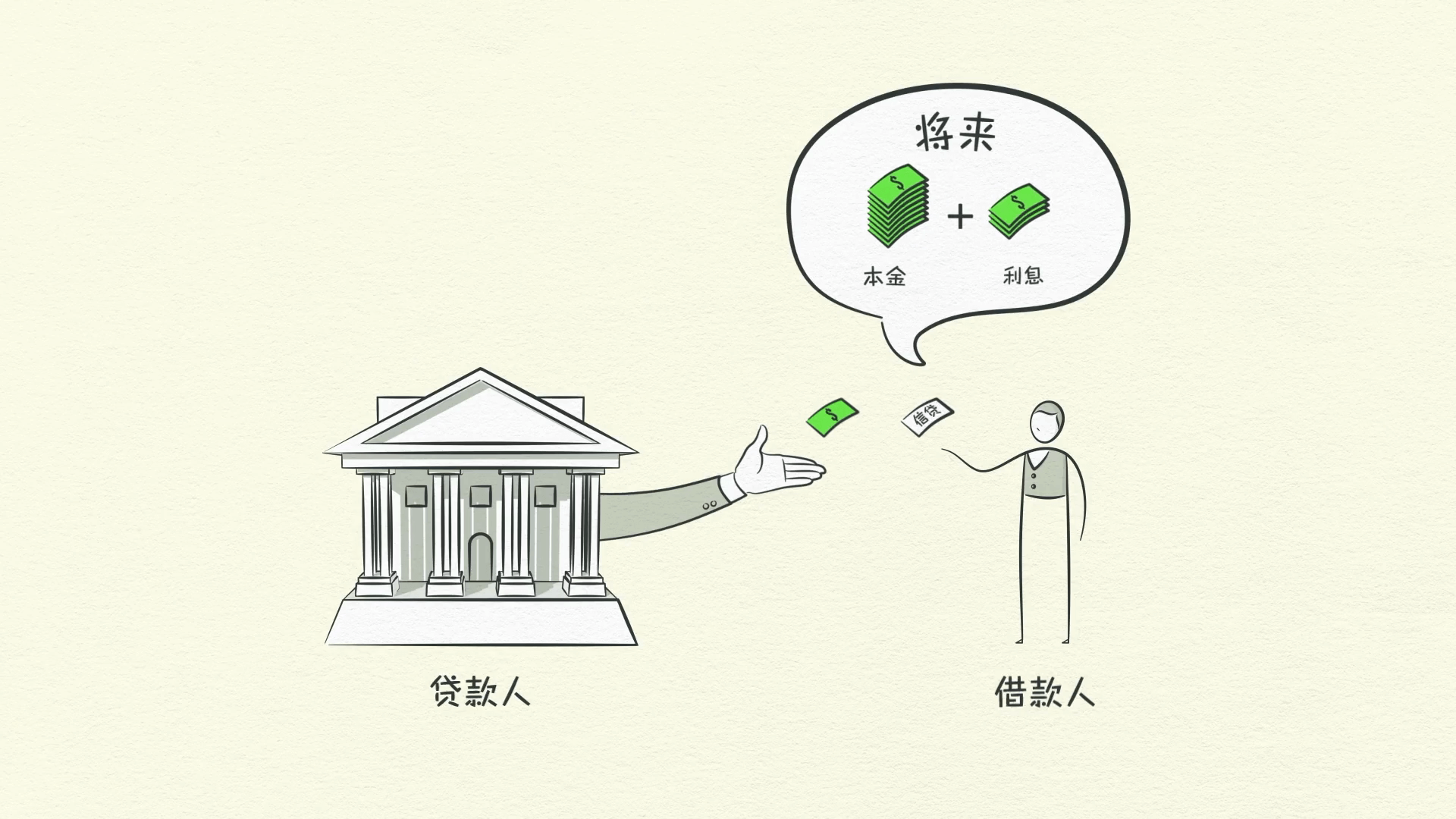

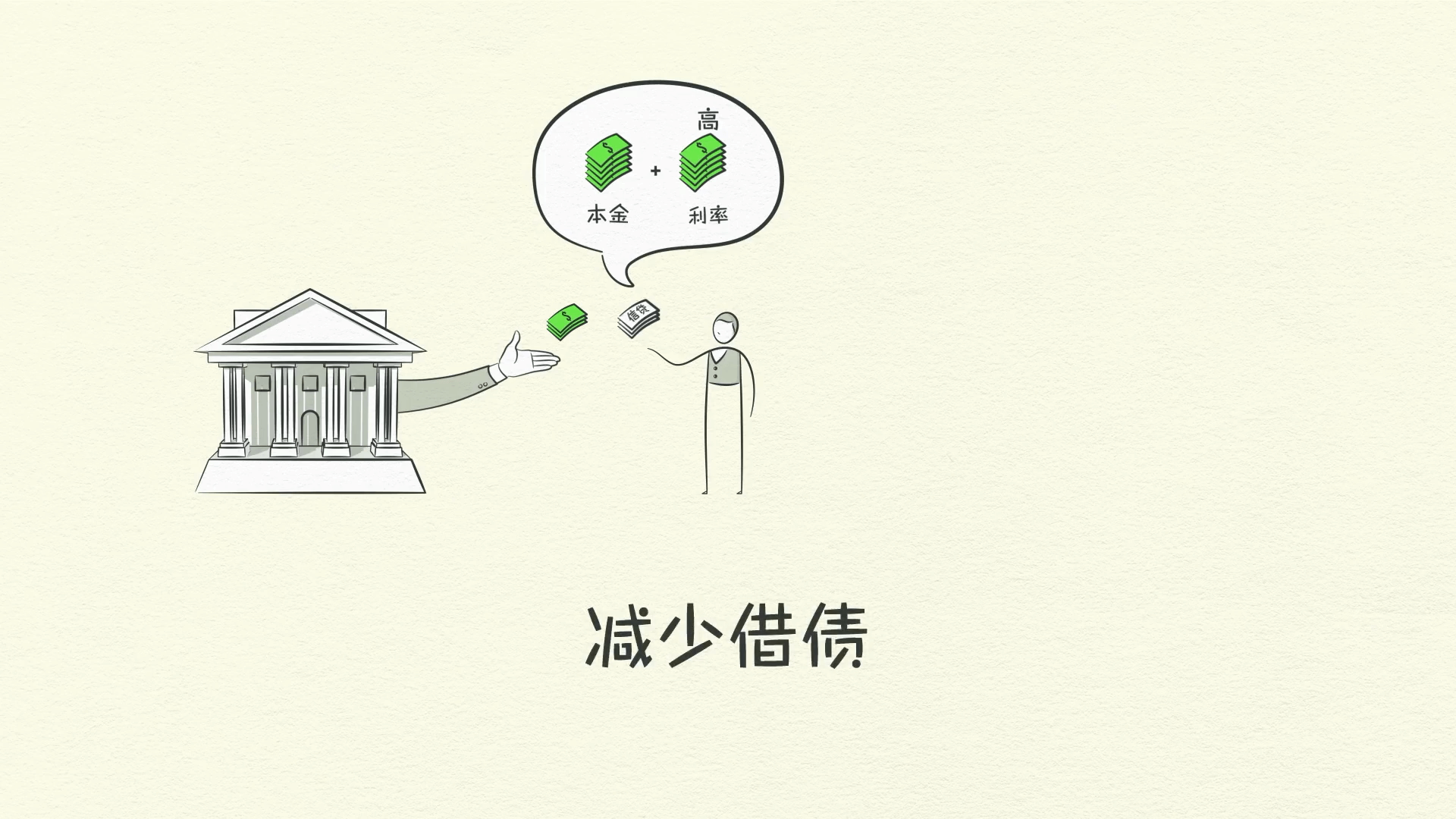

يمكن أن يساعد الائتمان كلاً من المقرضين والمقترضين في الحصول على ما يريدون. يعد المقترضون بسداد المبلغ الذي استعاروه، والذي يسمى المبلغ الأصلي، بالإضافة إلى مبلغ إضافي، يسمى الفائدة. عندما تكون أسعار الفائدة مرتفعة، يقل الاقتراض لأنه مكلف. عندما تكون أسعار الفائدة منخفضة، يزداد الاقتراض لأنه رخيص. عندما يعد المقترضون بالسداد ويصدقهم المقرضون، يتم إنشاء الائتمان.

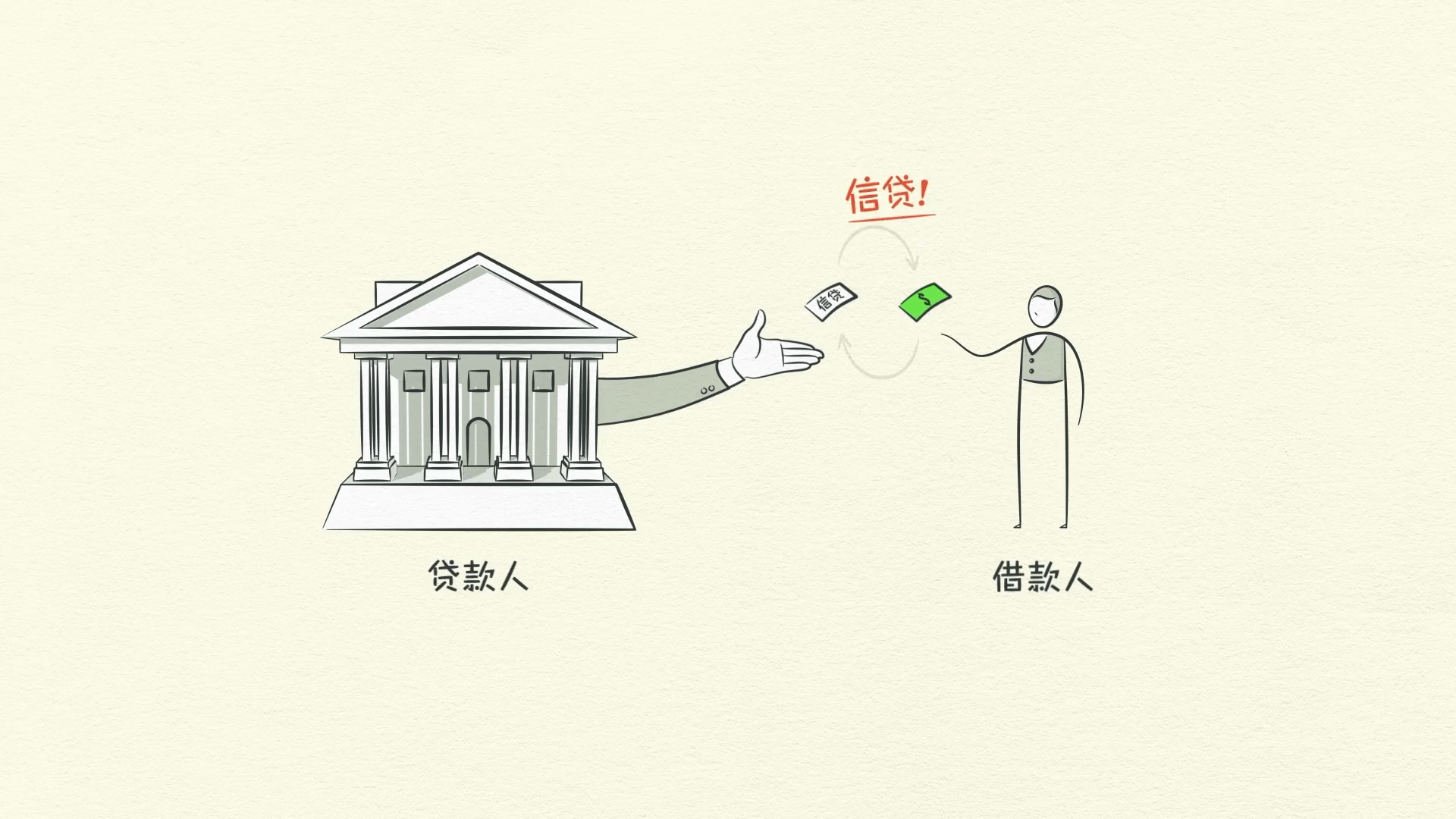

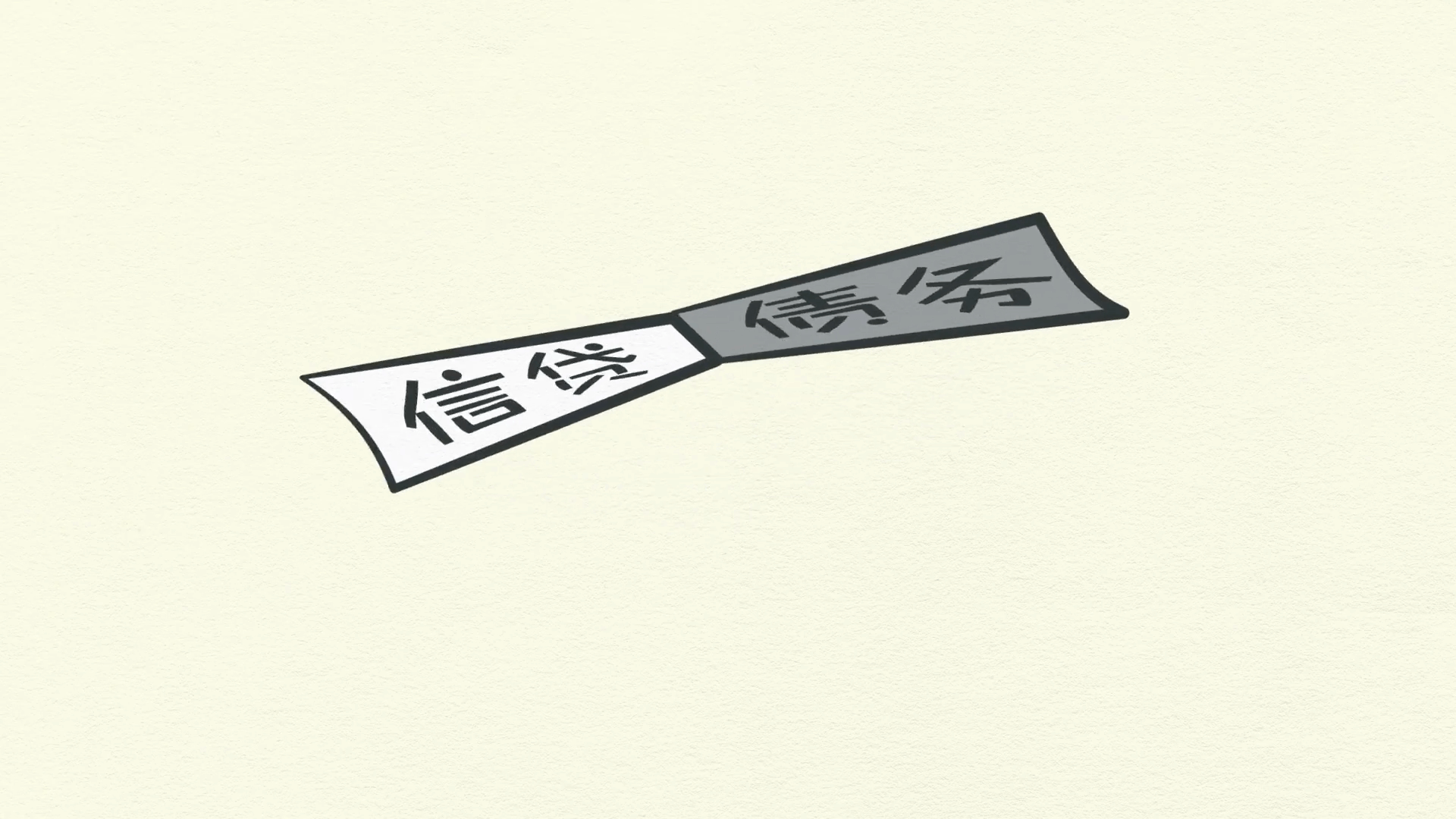

يمكن لأي شخصين الاتفاق على إنشاء ائتمان من العدم! يبدو ذلك بسيطًا بما فيه الكفاية، لكن الائتمان صعب لأنه يحمل أسماء مختلفة. بمجرد إنشاء الائتمان، يتحول على الفور إلى ديون.

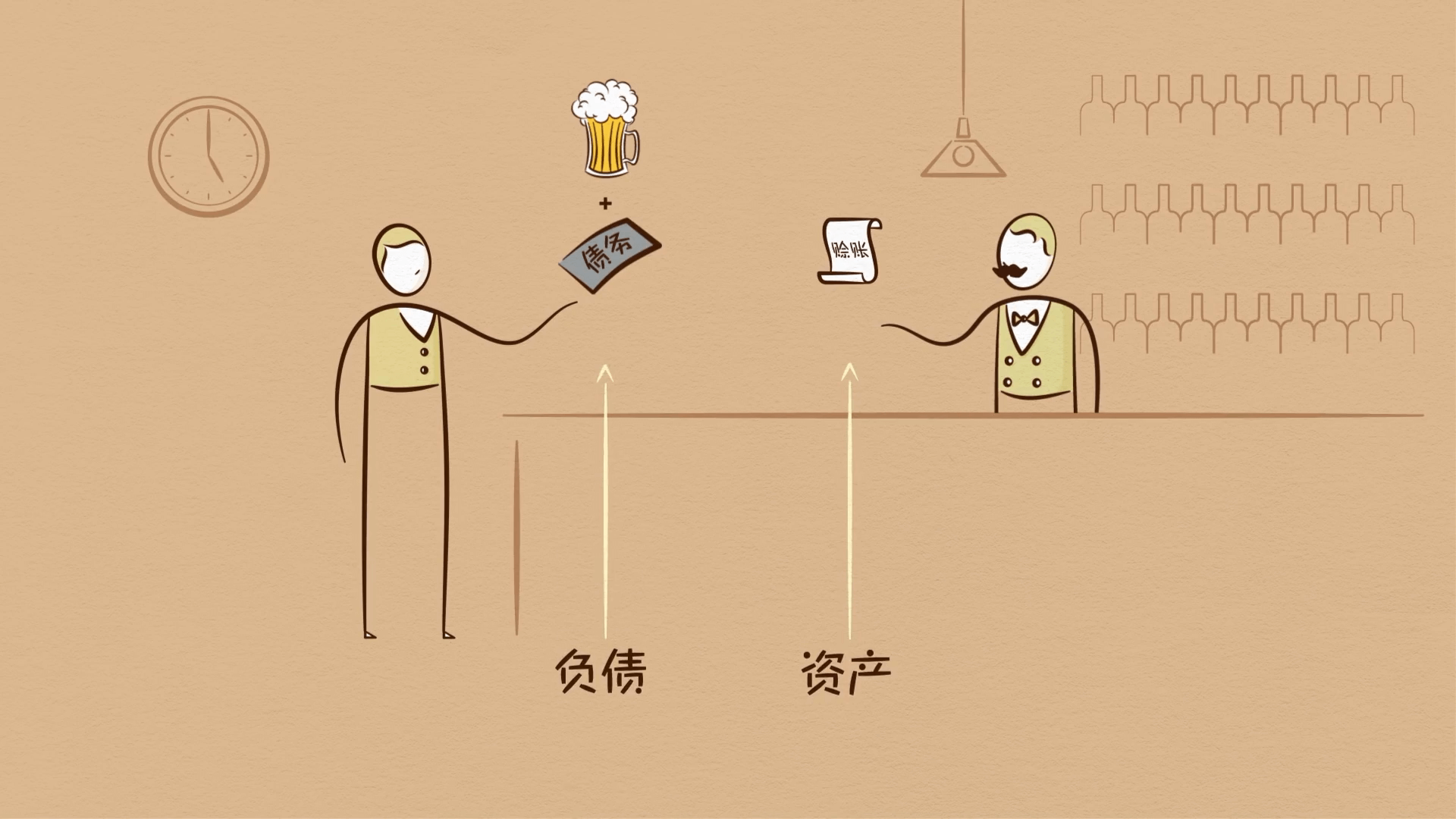

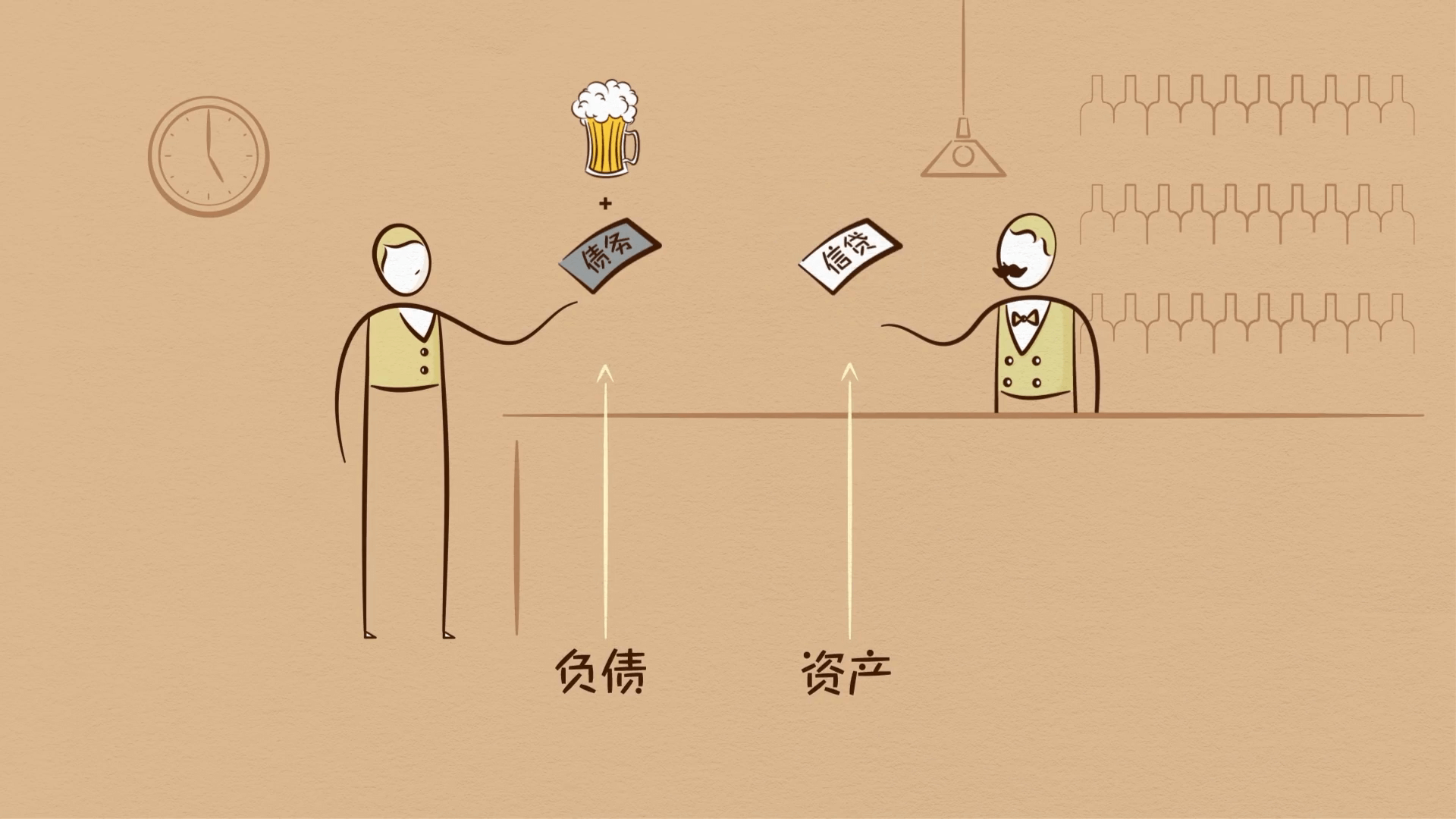

الديون هي أصل للمقرض والتزام على المقترض. في المستقبل، عندما يسدد المقترض القرض بالإضافة إلى الفائدة، يختفي الأصل والالتزام ويتم تسوية المعاملة.

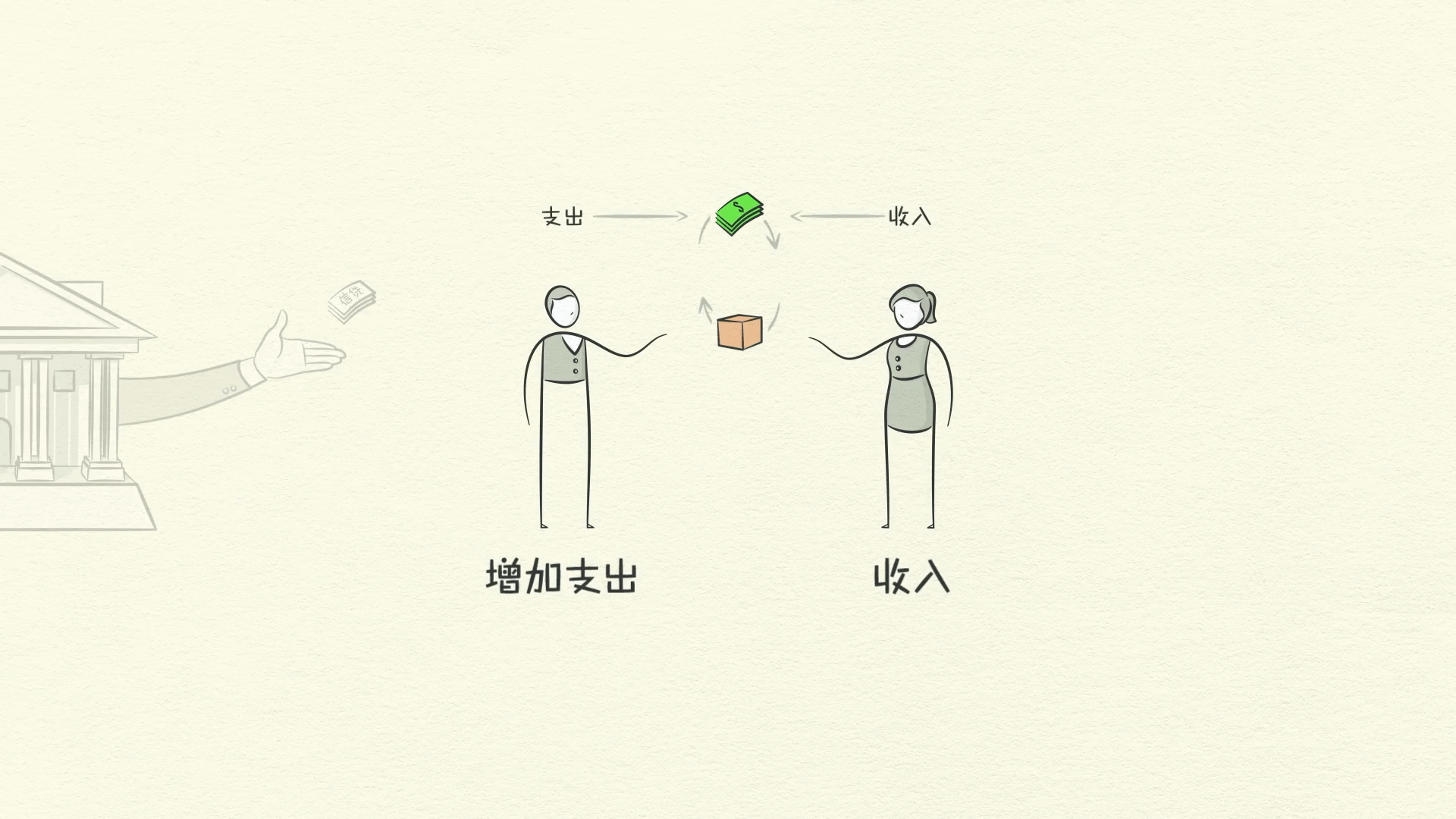

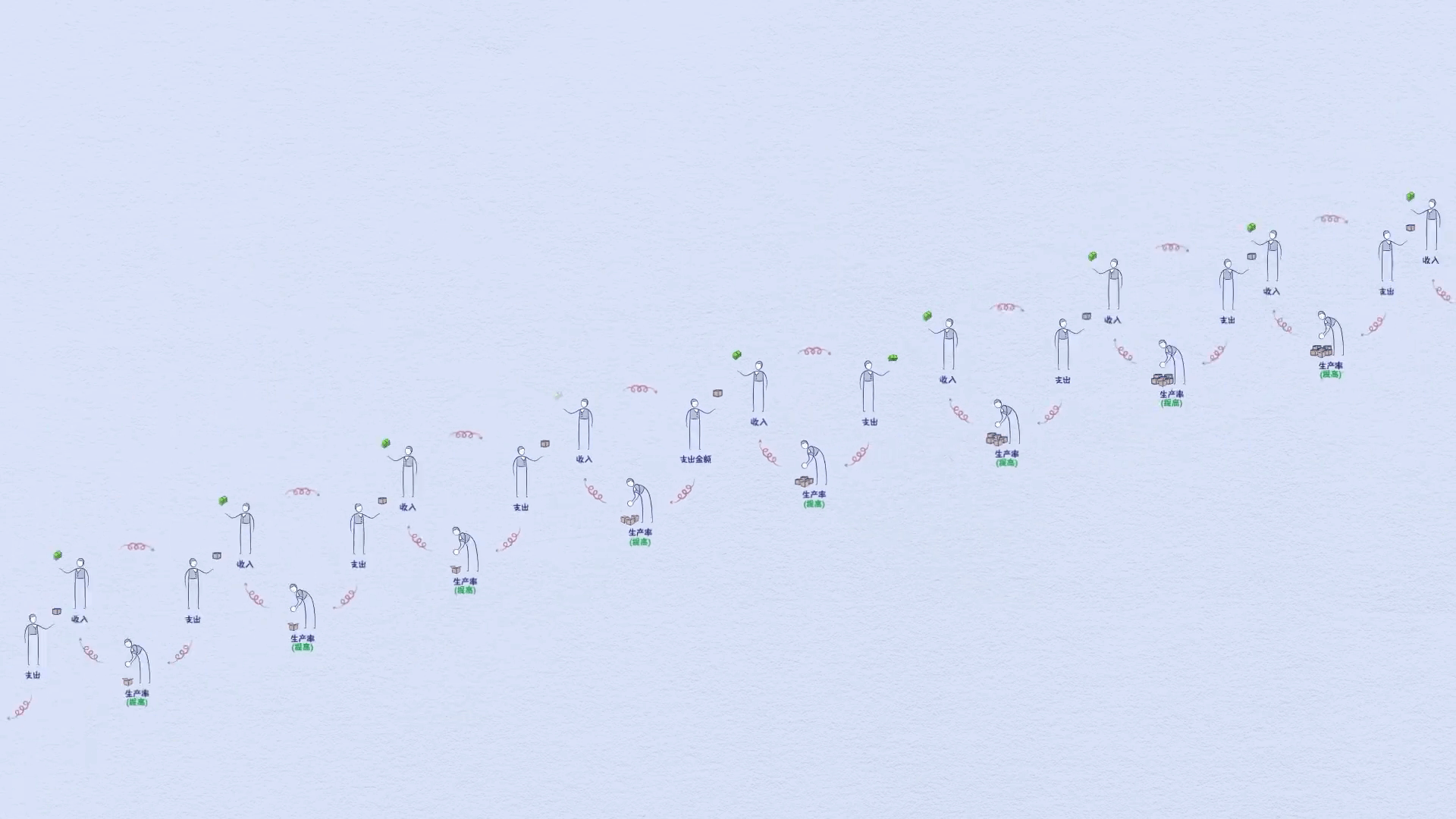

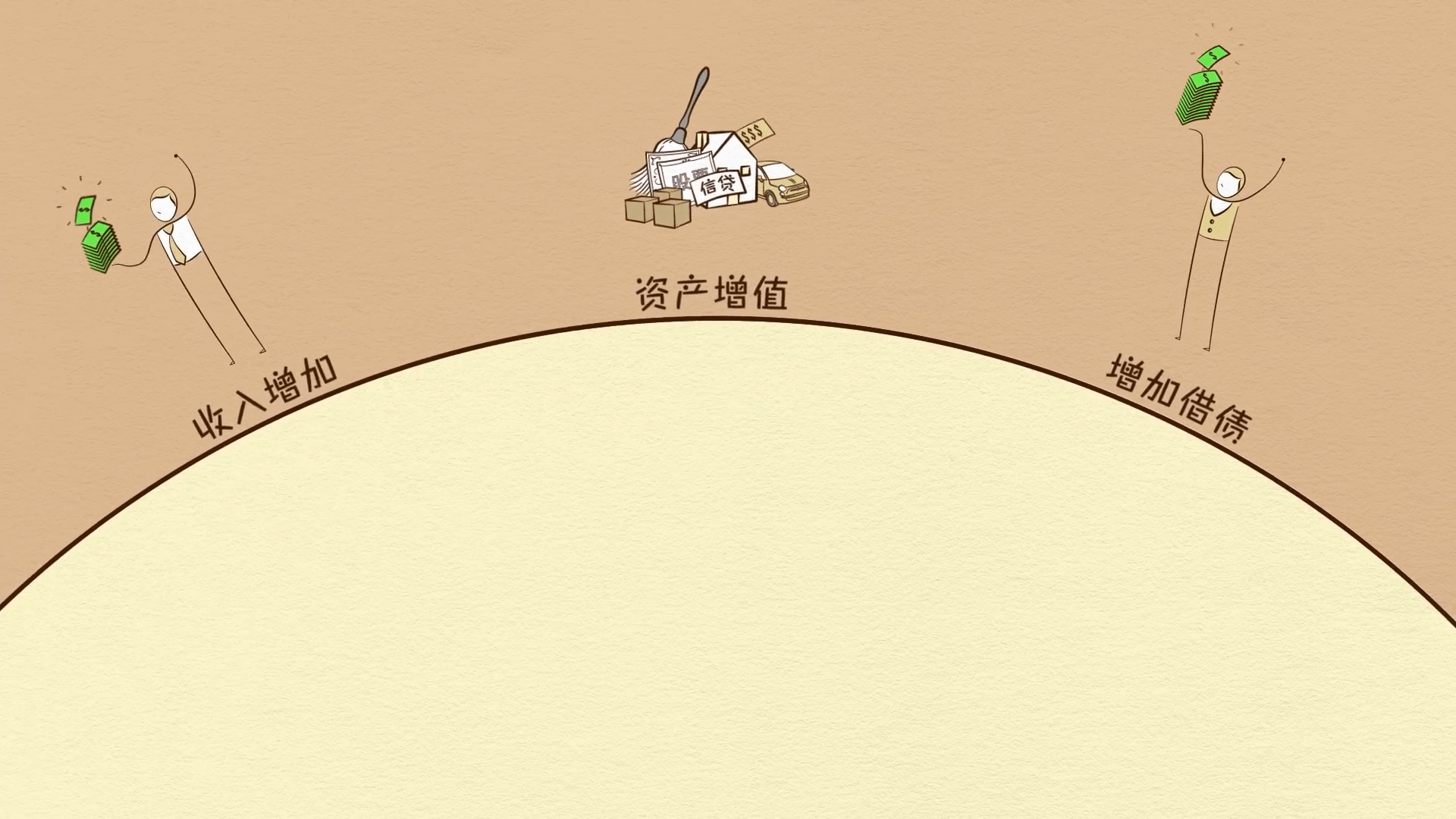

إذن لماذا الائتمان مهم جدا؟ لأنه عندما يحصل المقترض على ائتمان، يكون قادرًا على زيادة إنفاقه. وتذكر أن الإنفاق يحرك الاقتصاد. هذا لأن إنفاق شخص واحد هو دخل شخص آخر.

فكر في الأمر، كل دولار تنفقه، يكسبه شخص آخر. وكل دولار تكسبه، أنفقه شخص آخر. لذلك عندما تنفق أكثر، يكسب شخص آخر أكثر. عندما يرتفع دخل شخص ما، فإنه يجعل المقرضين أكثر استعدادًا لإقراضه المال لأنه الآن أكثر جدارة ائتمانية.

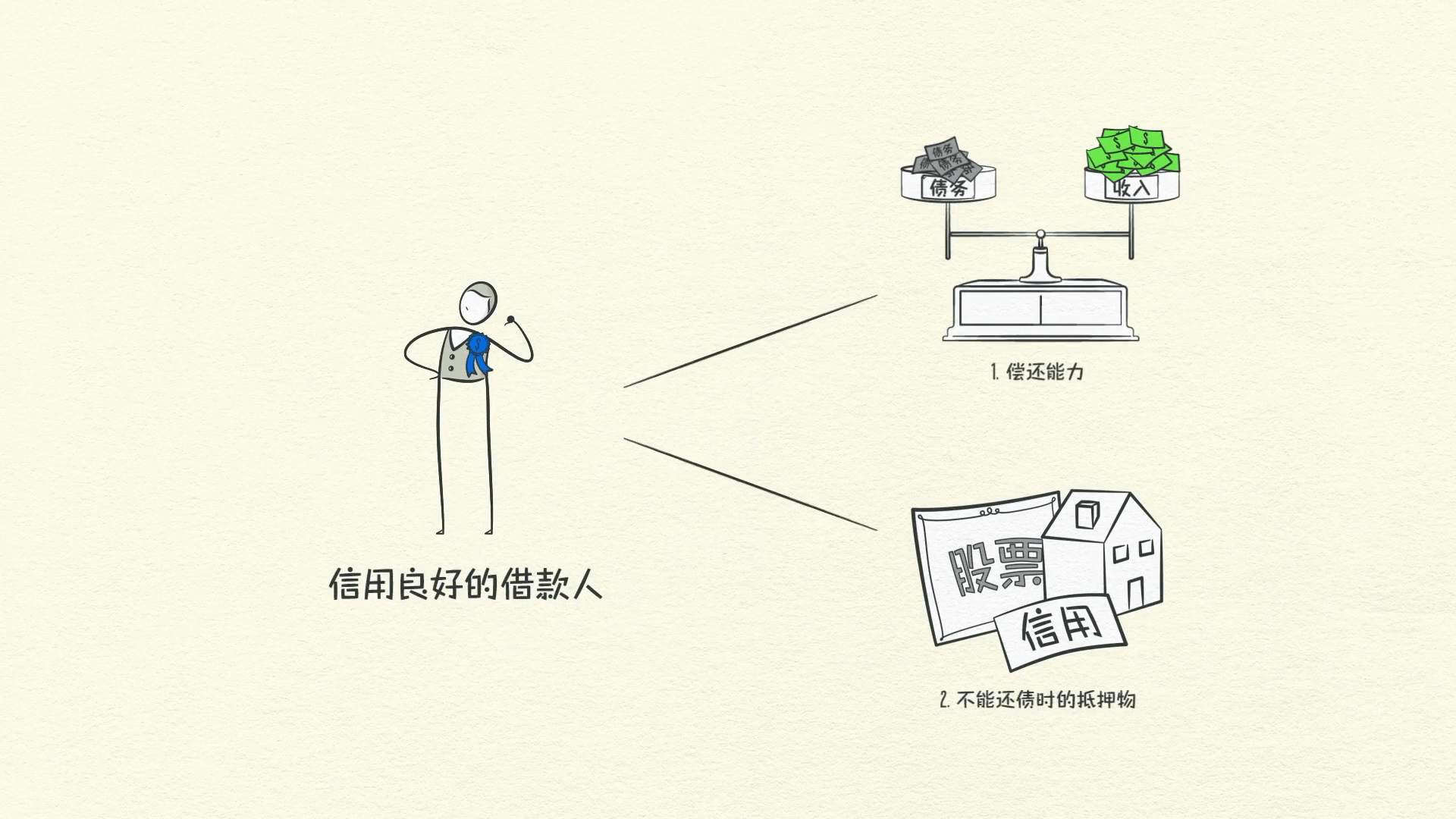

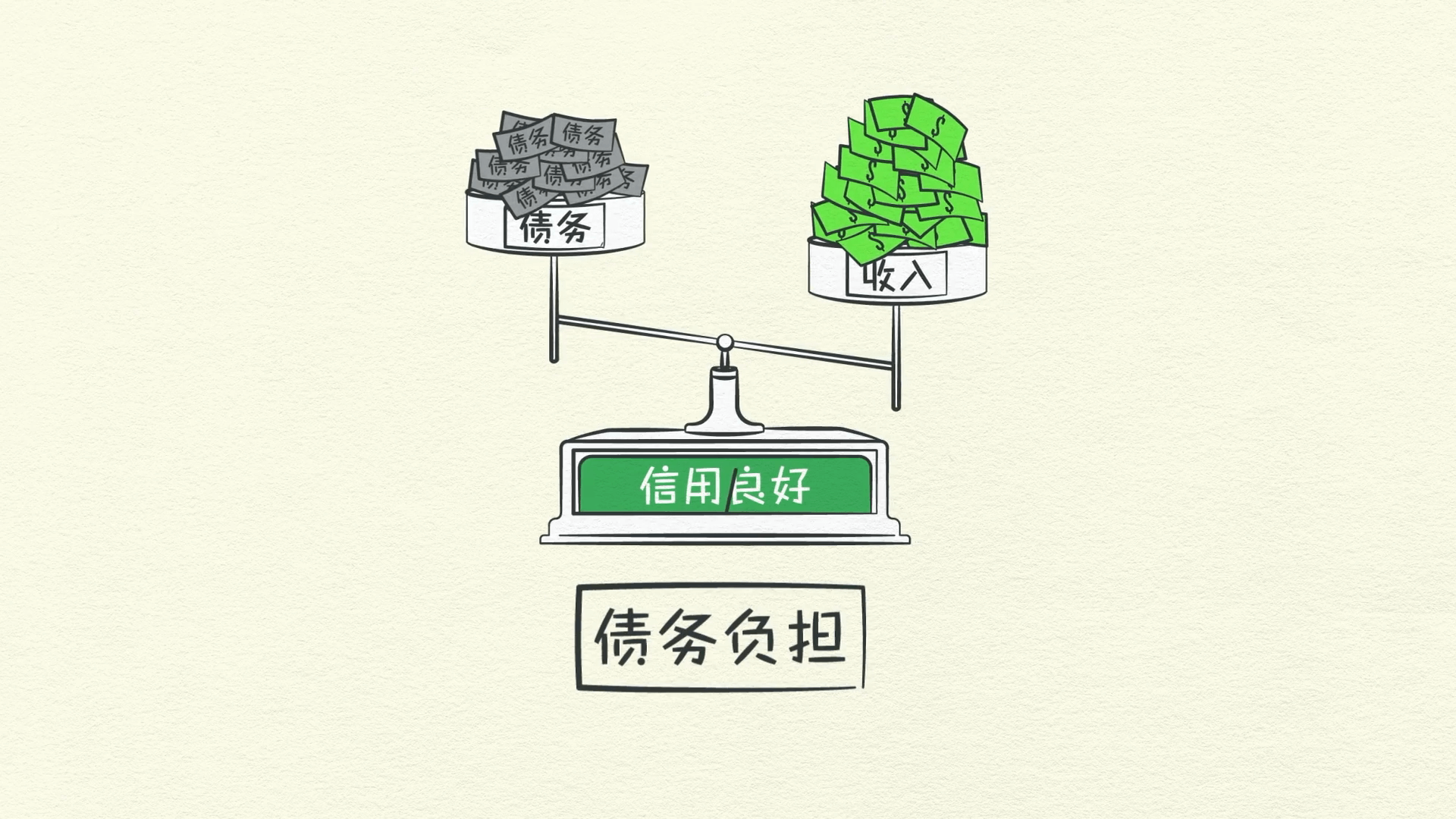

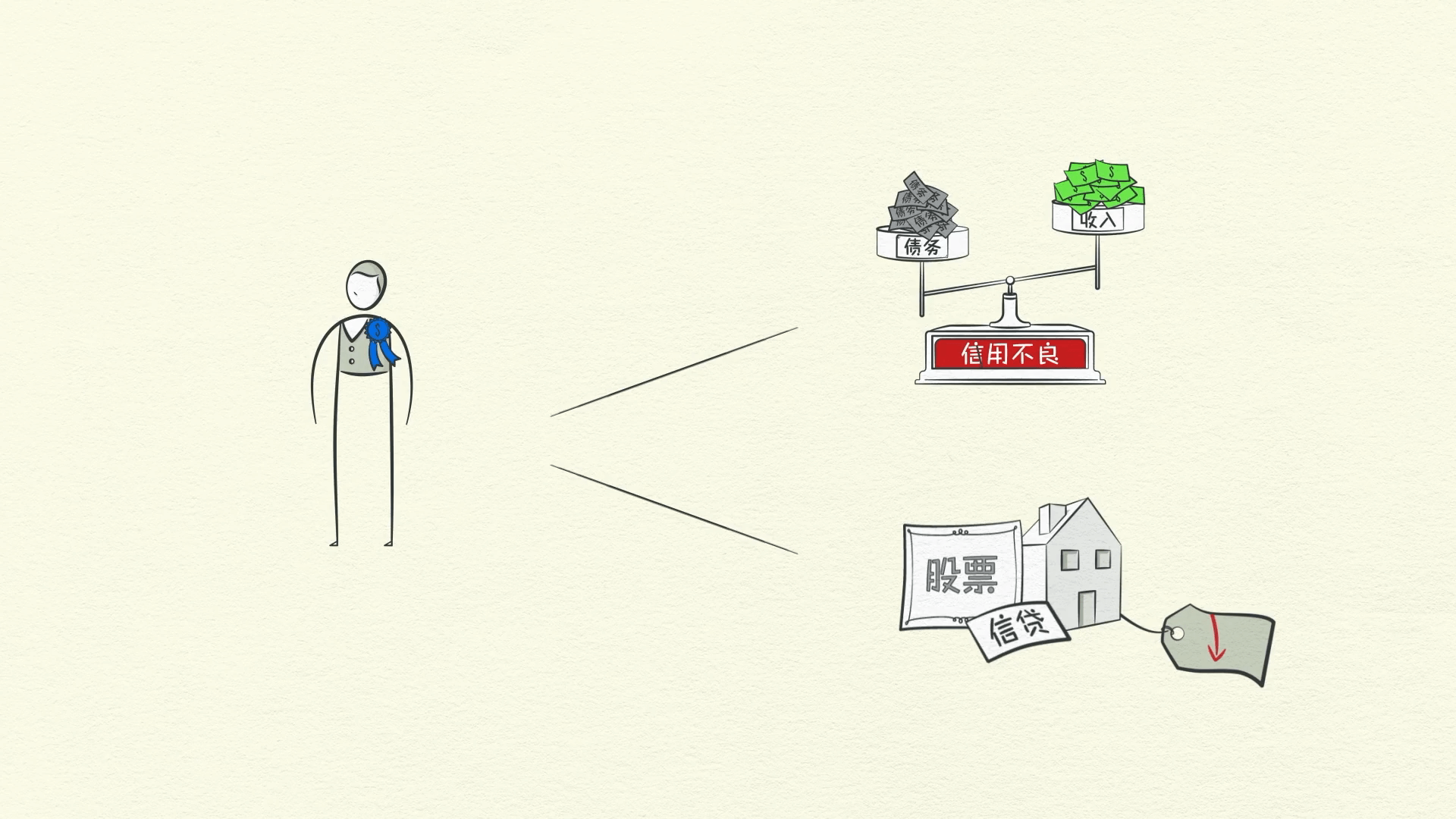

المقترض الجدير بالائتمان لديه شيئان: القدرة على السداد والضمانات

إن الحصول على دخل كبير مقارنة بديونه يمنحه القدرة على السداد. في حالة عدم تمكنه من السداد، لديه أصول قيمة لاستخدامها كضمان يمكن بيعها. هذا يجعل المقرضين يشعرون بالراحة في إقراضه المال. لذا فإن زيادة الدخل تسمح بزيادة الاقتراض، مما يسمح بزيادة الإنفاق. وبما أن إنفاق شخص ما هو دخل شخص آخر، فإن هذا يؤدي إلى زيادة الاقتراض وهكذا. هذا النمط المعزز ذاتيًا يؤدي إلى النمو الاقتصادي ولهذا السبب لدينا دورات.

في المعاملة، عليك أن تعطي شيئًا لتحصل على شيء، ويعتمد مقدار ما تحصل عليه على مقدار ما تنتجه.

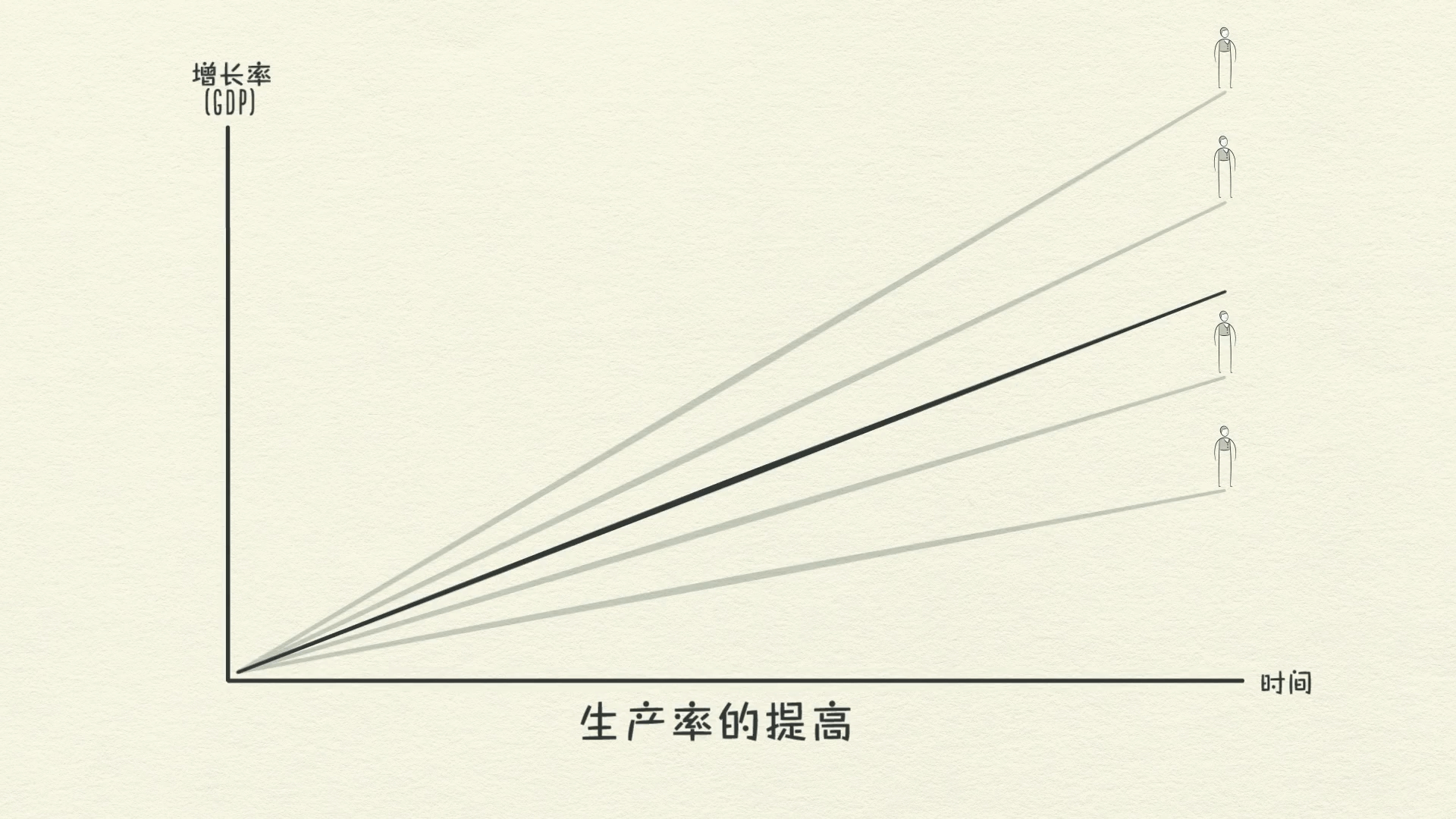

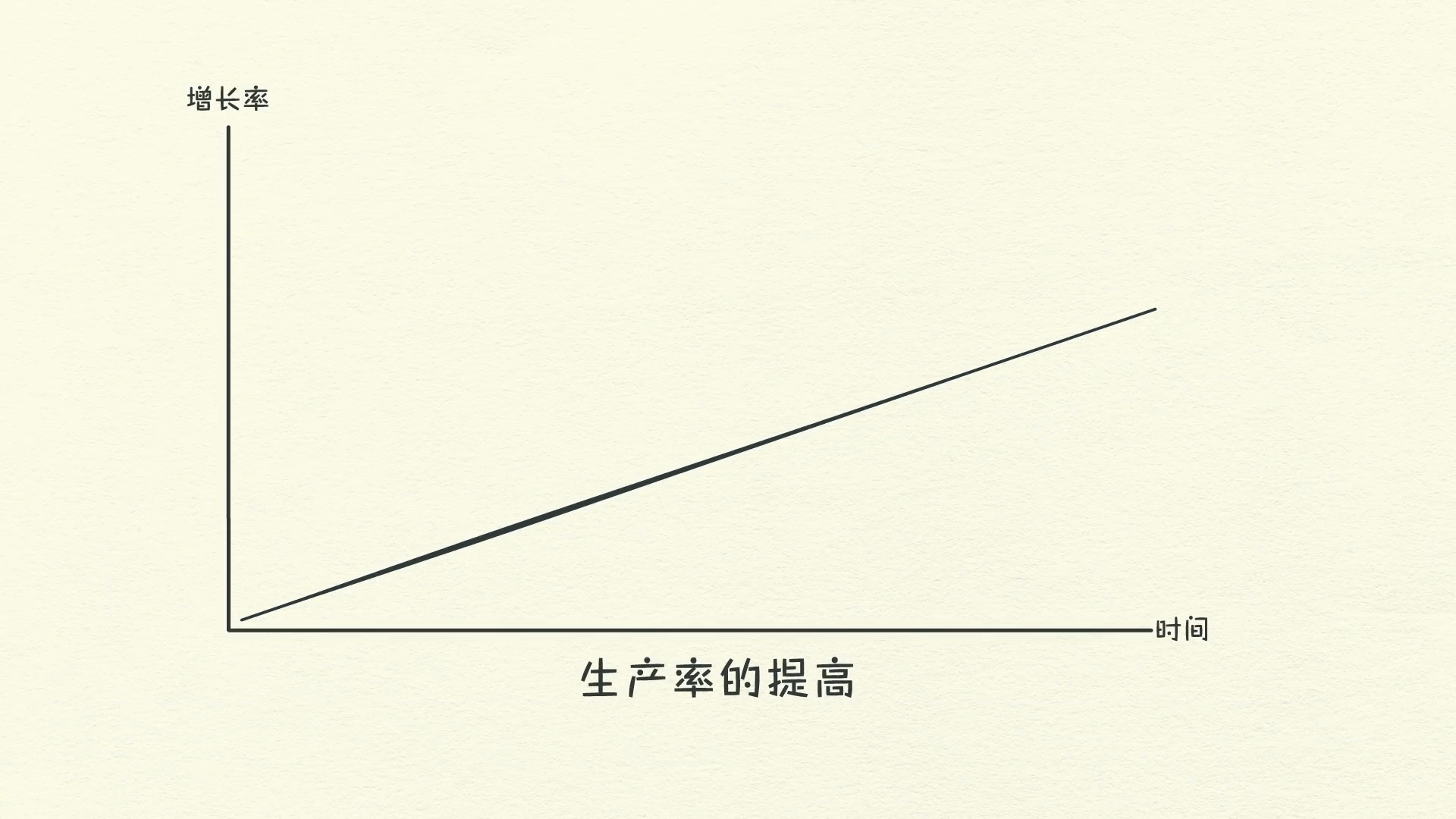

بمرور الوقت نتعلم، وترفع هذه المعرفة المتراكمة مستويات معيشتنا. نسمي هذا نمو الإنتاجية. أولئك المبتكرون والمجتهدون يرفعون إنتاجيتهم ومستويات معيشتهم بشكل أسرع من أولئك الراضين عن أنفسهم والكسالى. لكن هذا ليس بالضرورة صحيحًا على المدى القصير.

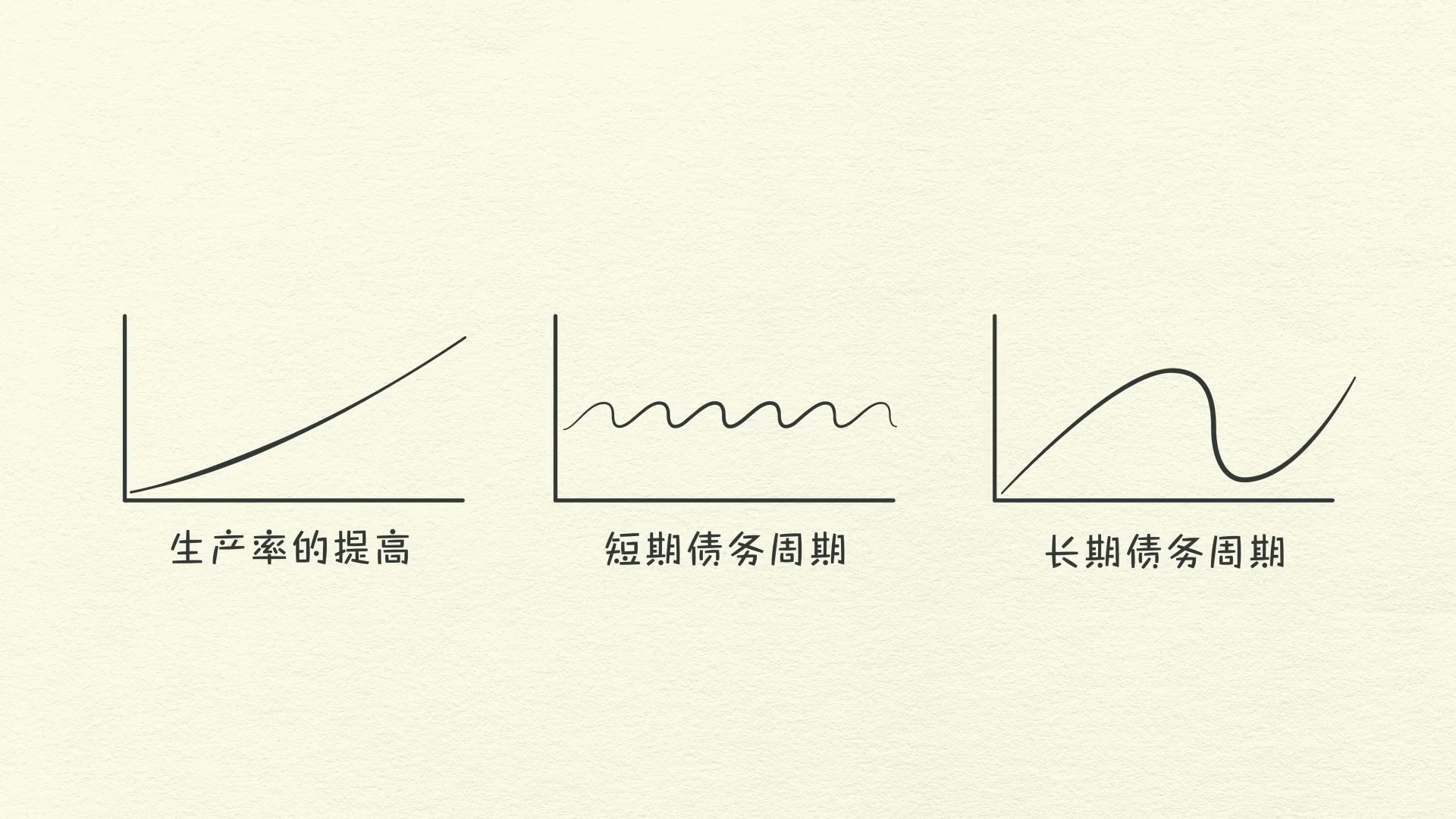

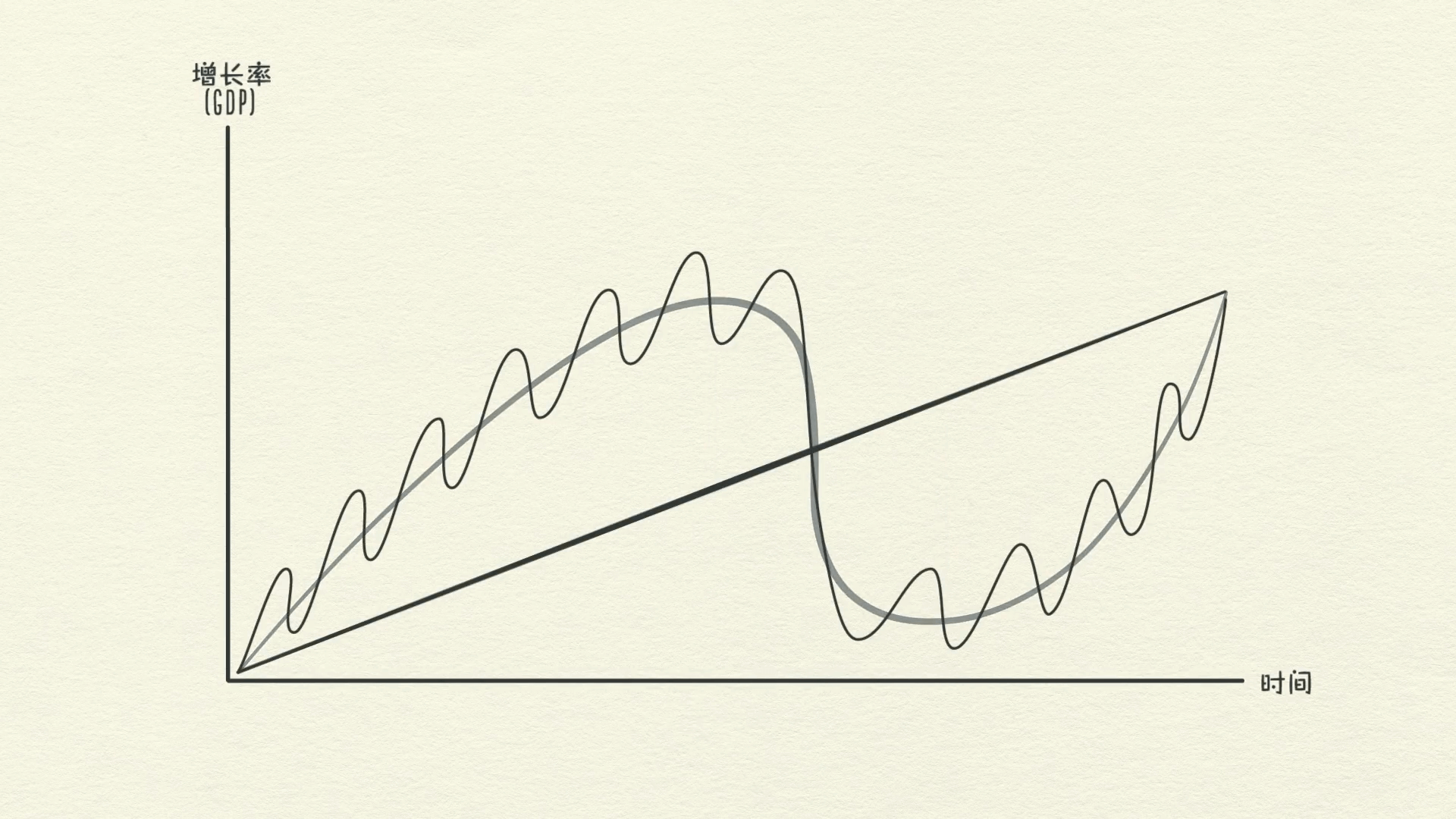

الإنتاجية تهم أكثر على المدى الطويل، لكن الائتمان يهم أكثر على المدى القصير.

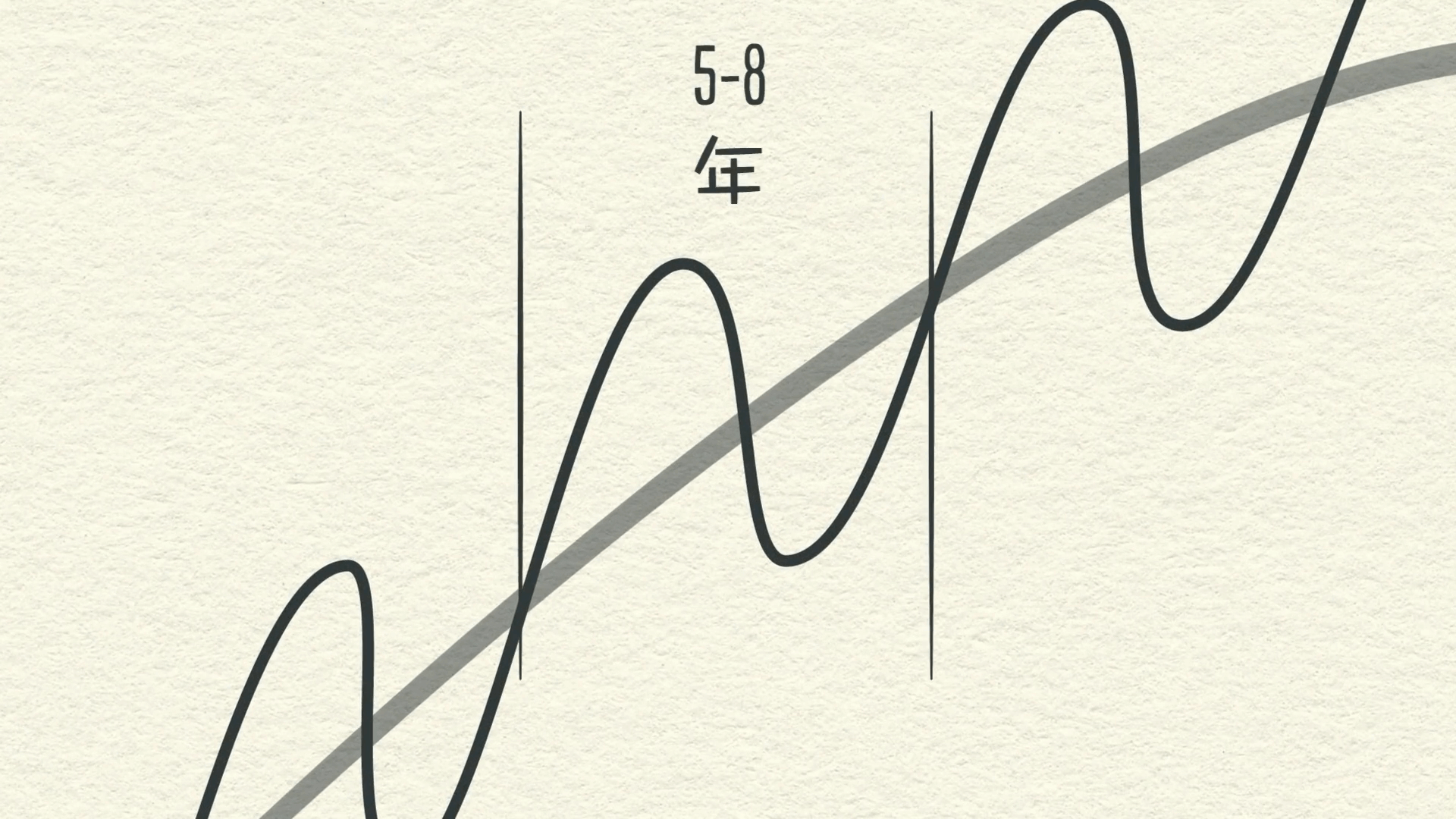

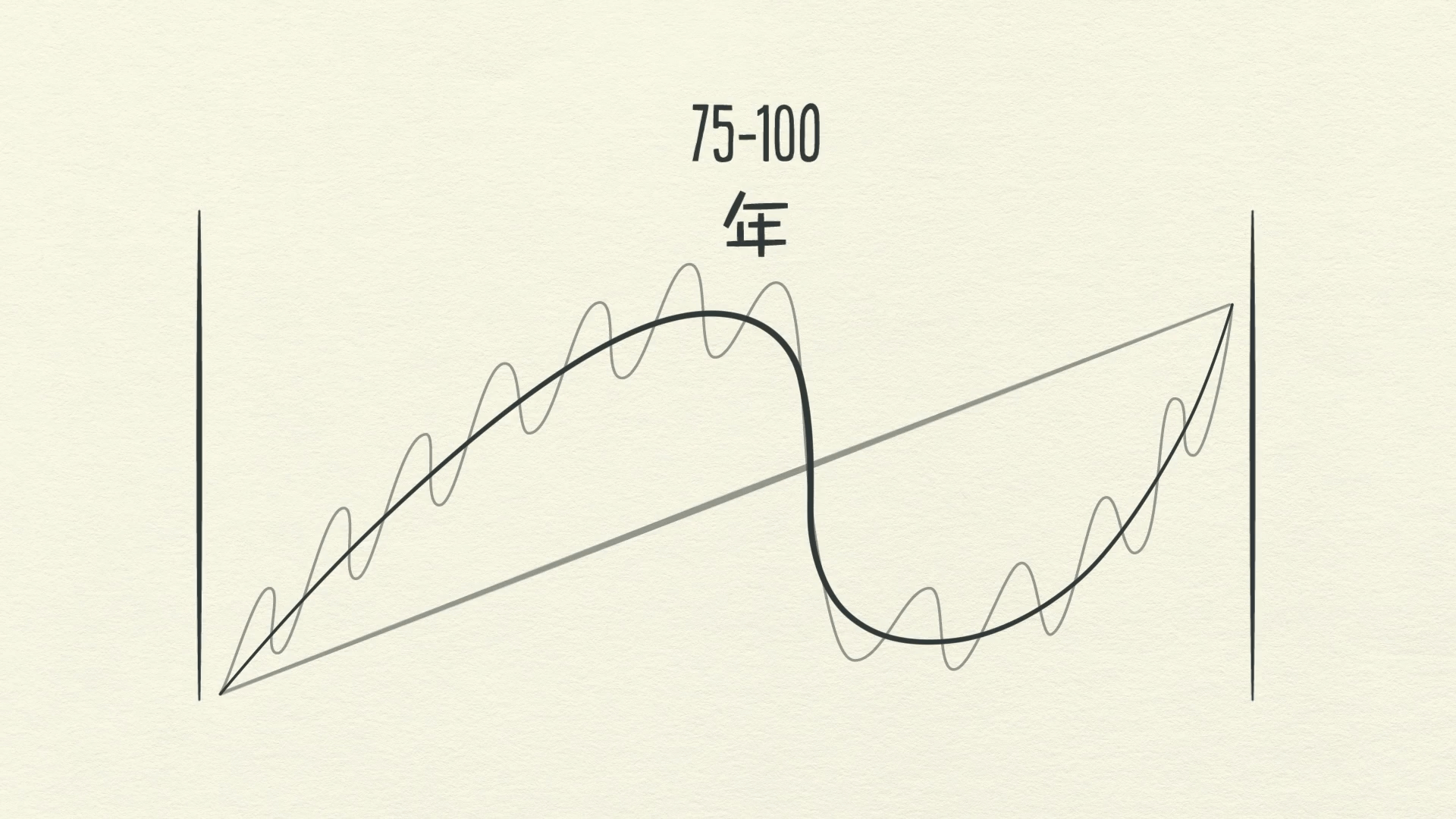

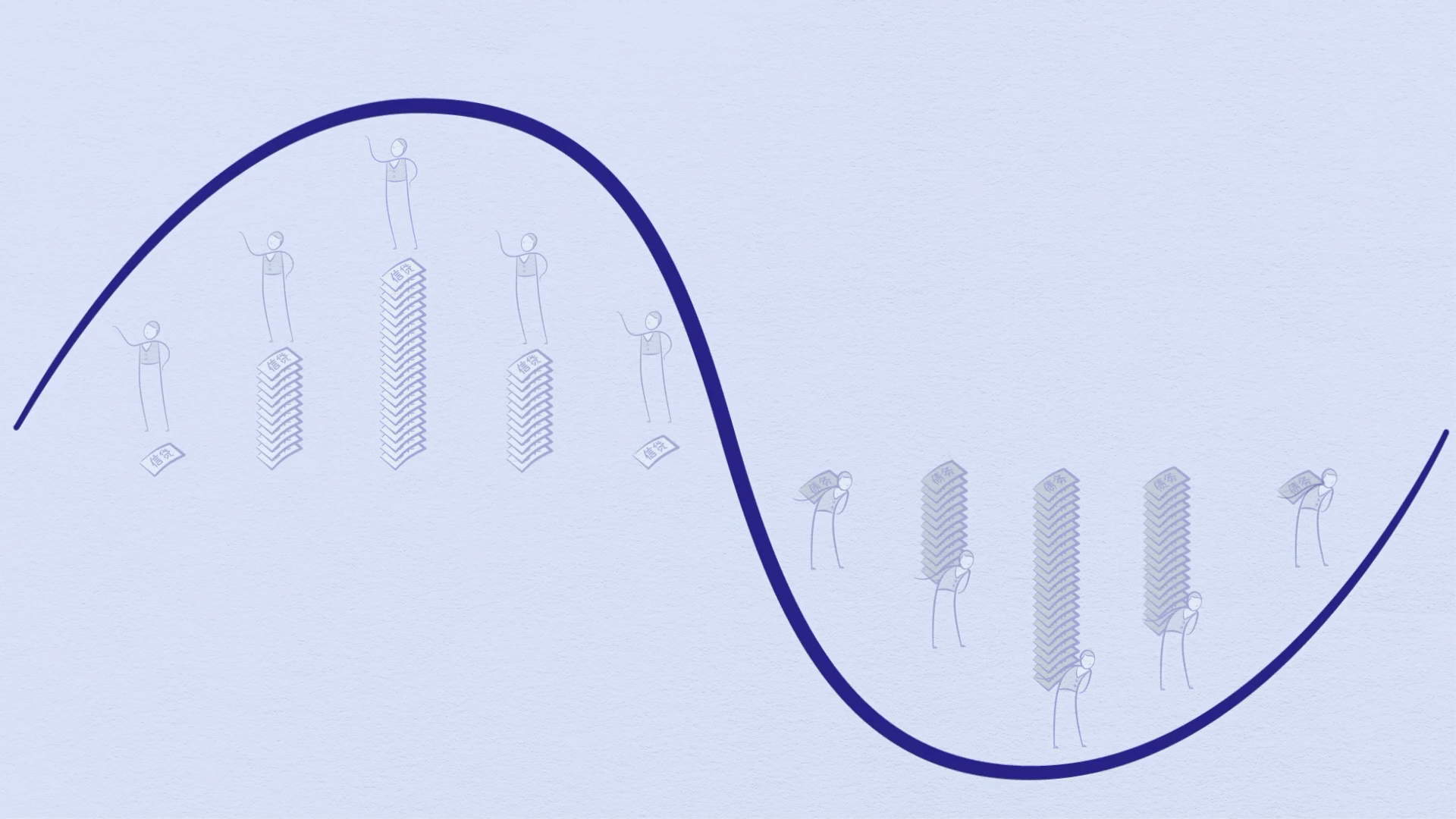

هذا لأن نمو الإنتاجية لا يتقلب كثيرًا، لذا فهو ليس محركًا كبيرًا للتقلبات الاقتصادية. الديون هي كذلك، لأنها تسمح لنا باستهلاك أكثر مما ننتج عندما نكتسبها، وتجبرنا على استهلاك أقل مما ننتج عندما نضطر إلى سدادها. تحدث تقلبات الديون في دورتين كبيرتين. تستغرق إحداهما حوالي 5 إلى 8 سنوات وتستغرق الأخرى حوالي 75 إلى 100 سنة. بينما يشعر معظم الناس بالتقلبات، فإنهم عادة لا يرونها كدورات لأنهم يرونها عن قرب شديد: يومًا بعد يوم وأسبوعًا بعد أسبوع.

في هذا الفصل، سوف نرجع خطوة إلى الوراء وننظر إلى هذه القوى الكبيرة الثلاث وكيف تتفاعل لتشكل تجاربنا.

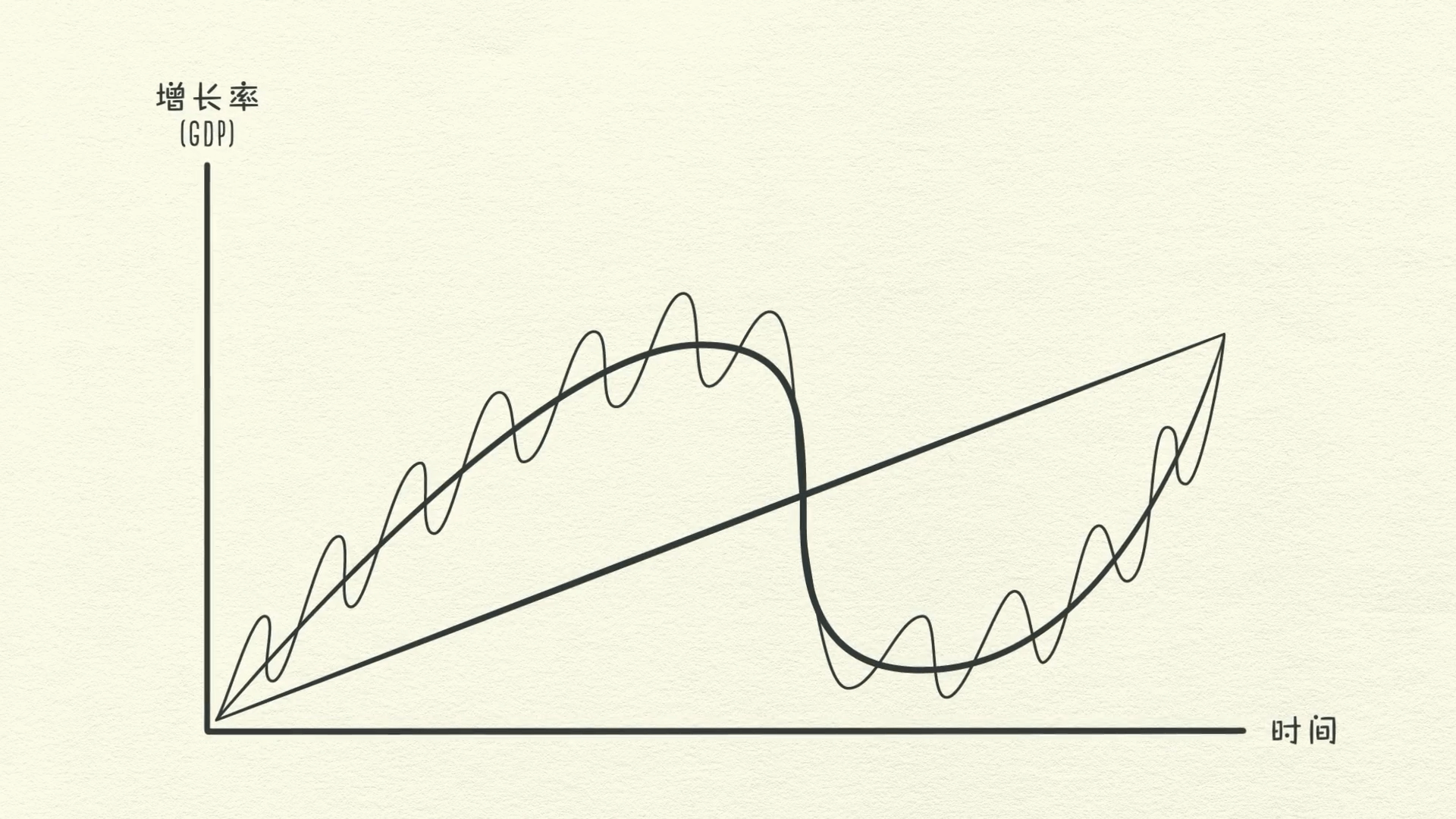

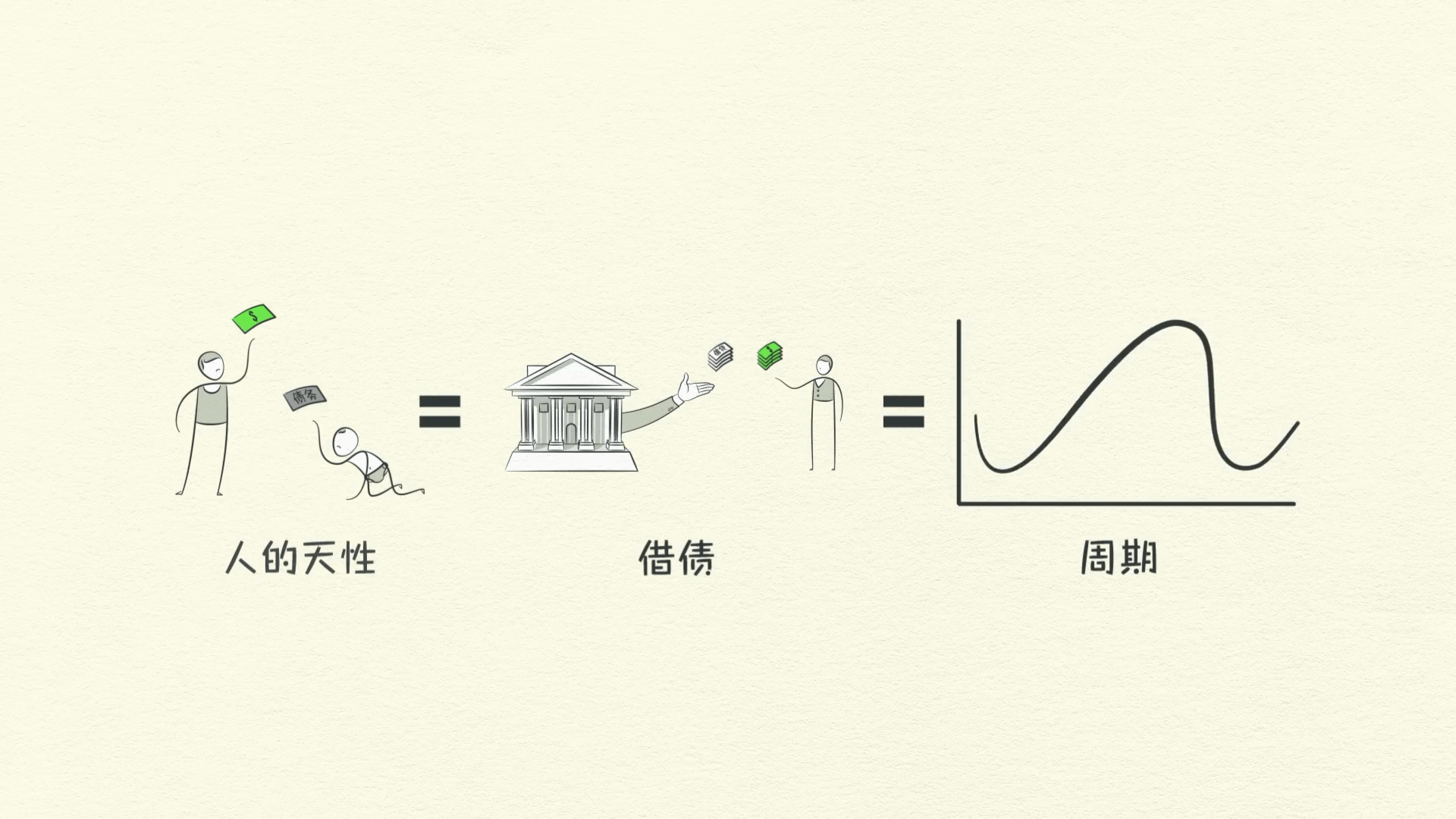

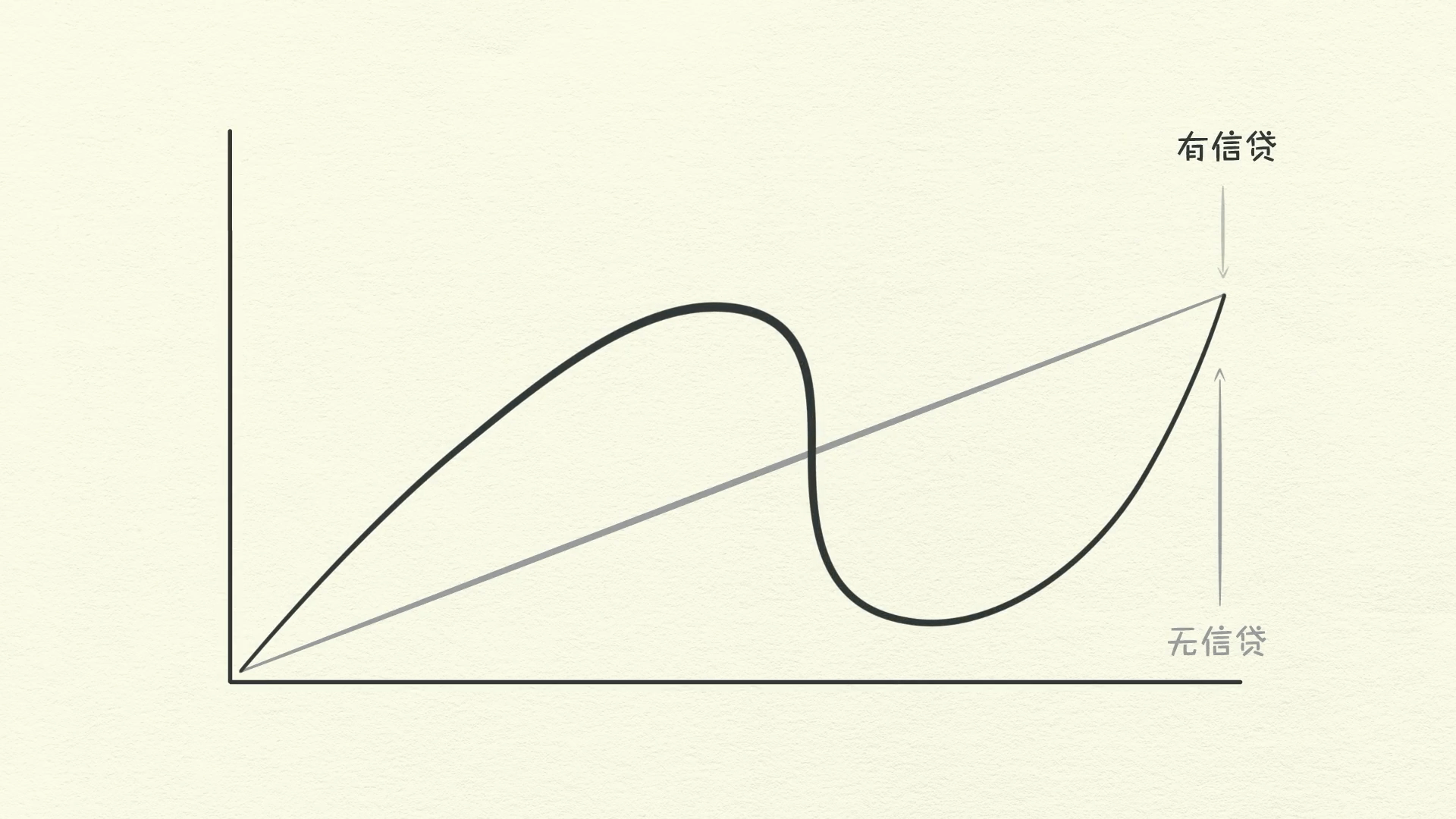

كما ذكرنا، التقلبات حول الخط لا ترجع إلى مقدار الابتكار أو العمل الشاق، بل ترجع في المقام الأول إلى مقدار الائتمان الموجود.

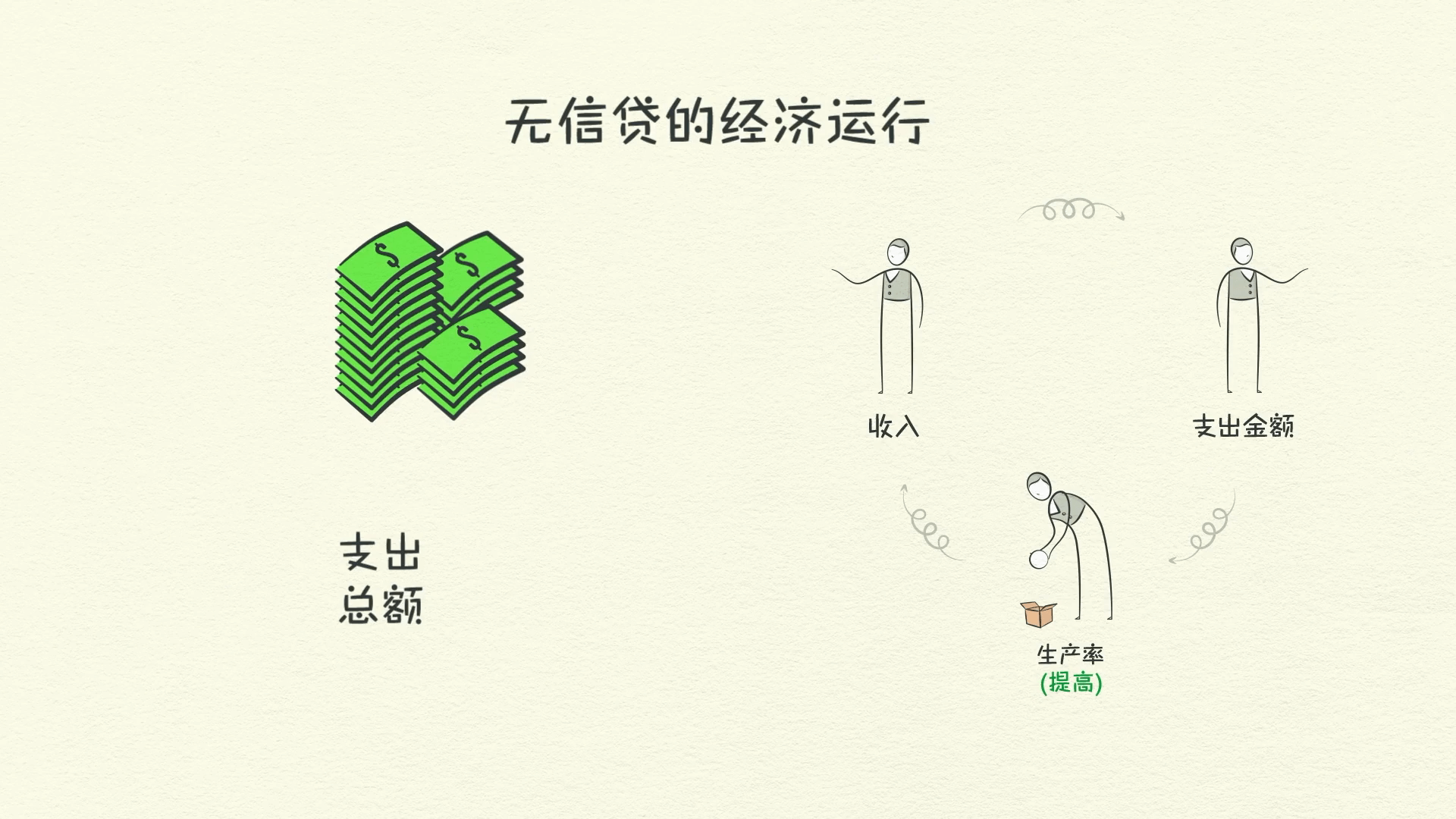

اقتصاد بدون ائتمان

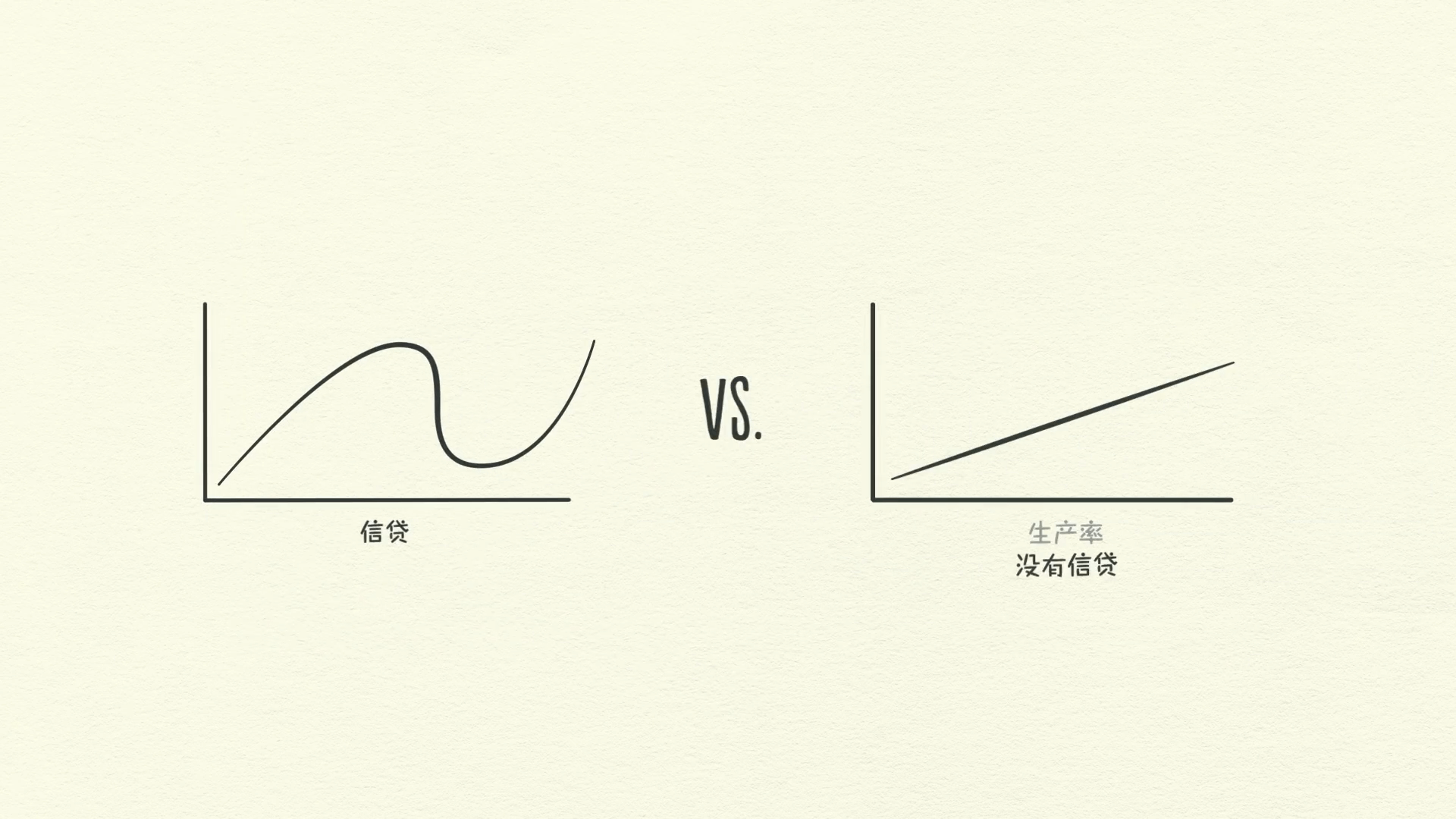

تخيل اقتصادًا بدون ائتمان لثانية واحدة.

في هذا الاقتصاد، الطريقة الوحيدة لزيادة إنفاقي هي زيادة دخلي، الأمر الذي يتطلب مني أن أكون أكثر إنتاجية وأقوم بالمزيد من العمل. زيادة الإنتاجية هي الطريقة الوحيدة للنمو. بما أن إنفاقي هو دخل شخص آخر، فإن الاقتصاد ينمو في كل مرة أكون فيها أنا أو أي شخص آخر أكثر إنتاجية.

إذا تبعنا المعاملات وقمنا بتشغيل هذا، فسنرى تقدمًا مثل خط نمو الإنتاجية.

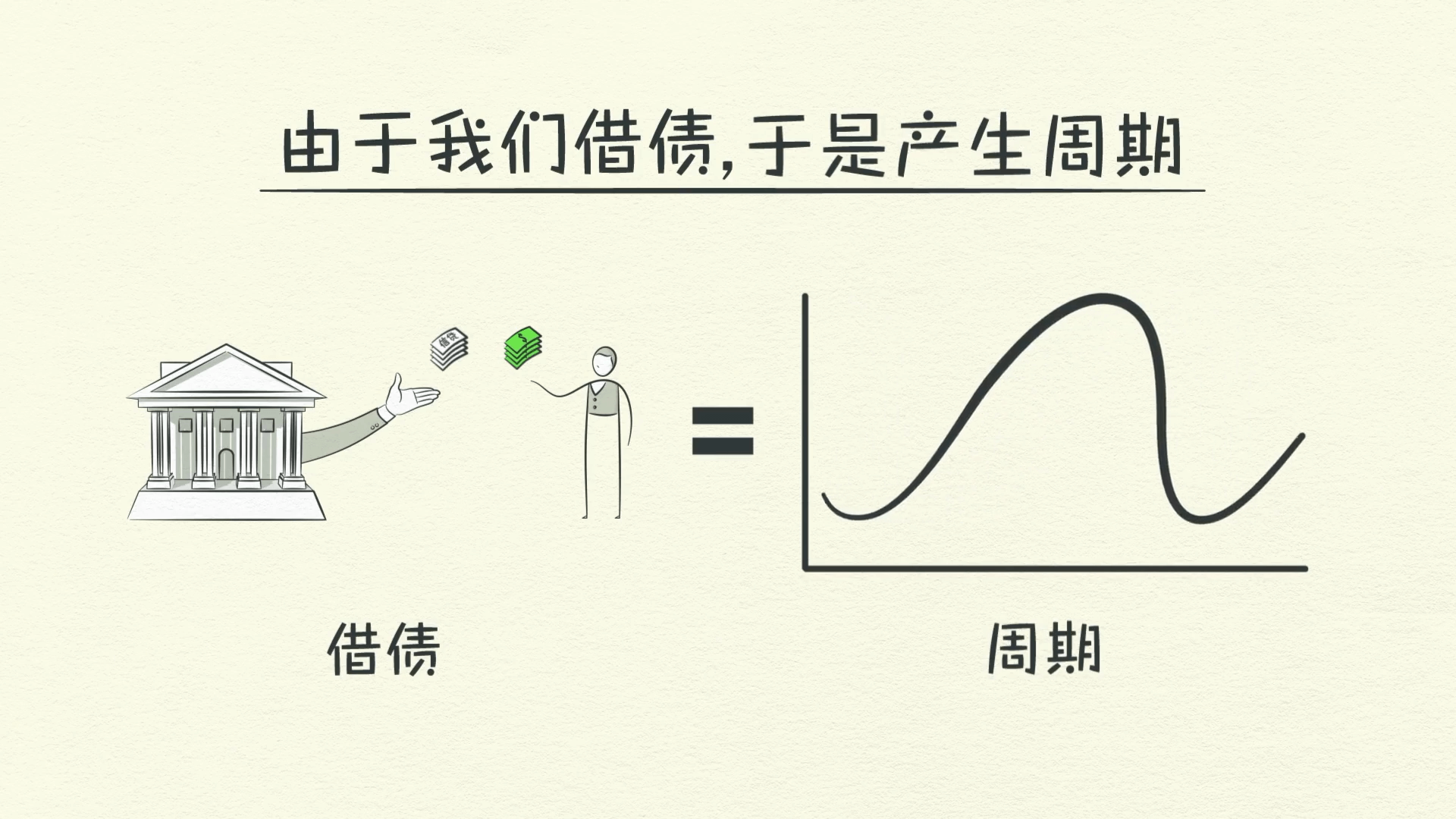

ولكن لأننا نقترض، لدينا دورات. هذا ليس بسبب أي قوانين أو لوائح، ولكن بسبب الطبيعة البشرية وطريقة عمل الائتمان.

فكر في الاقتراض ببساطة كطريقة لتقديم الإنفاق إلى الأمام. لشراء شيء لا يمكنك تحمله، عليك أن تنفق أكثر مما تكسب.

للقيام بذلك، عليك أساسًا الاقتراض من نفسك في المستقبل. من خلال القيام بذلك، فإنك تخلق وقتًا في المستقبل ستحتاج فيه إلى إنفاق أقل مما تكسب لسداده. سرعان ما يبدأ الأمر يشبه الدورة.

في الأساس، في أي وقت تقترض فيه، تخلق دورة. هذا صحيح بالنسبة للفرد كما هو للاقتصاد. هذا هو السبب في أن فهم الائتمان مهم للغاية، لأنه يطلق سلسلة من الأحداث الميكانيكية المتوقعة التي ستحدث في المستقبل.

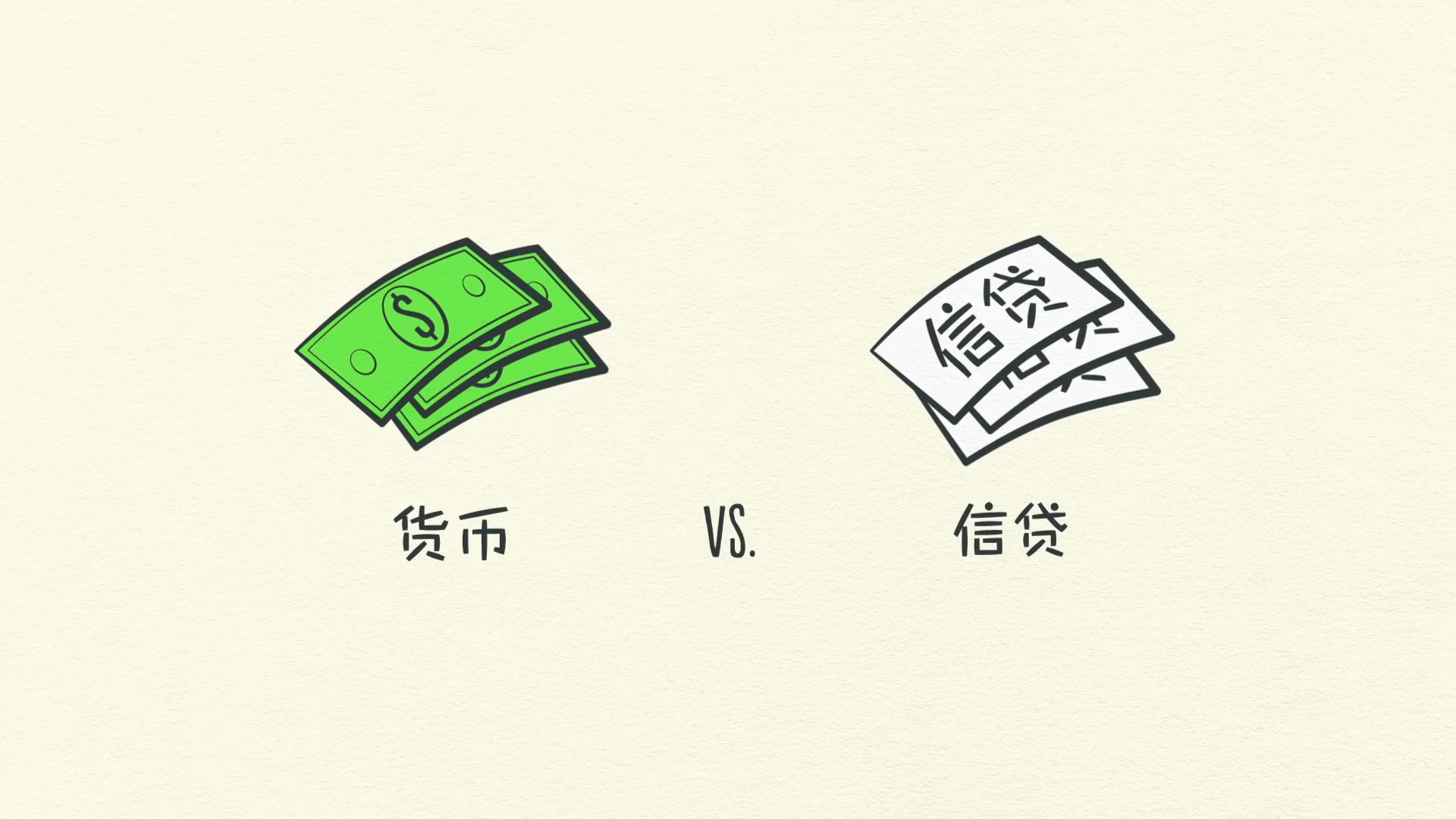

الائتمان مقابل المال

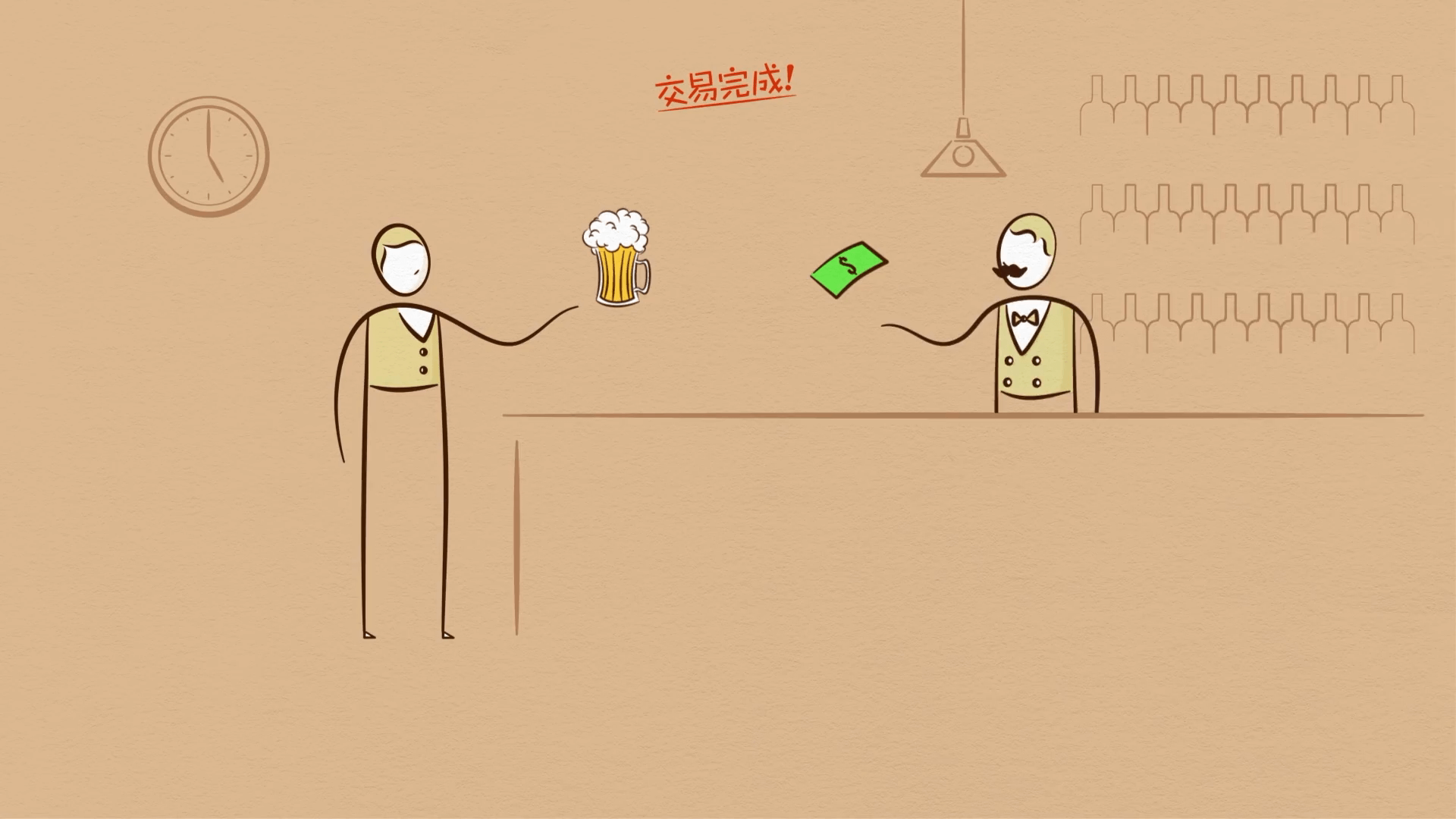

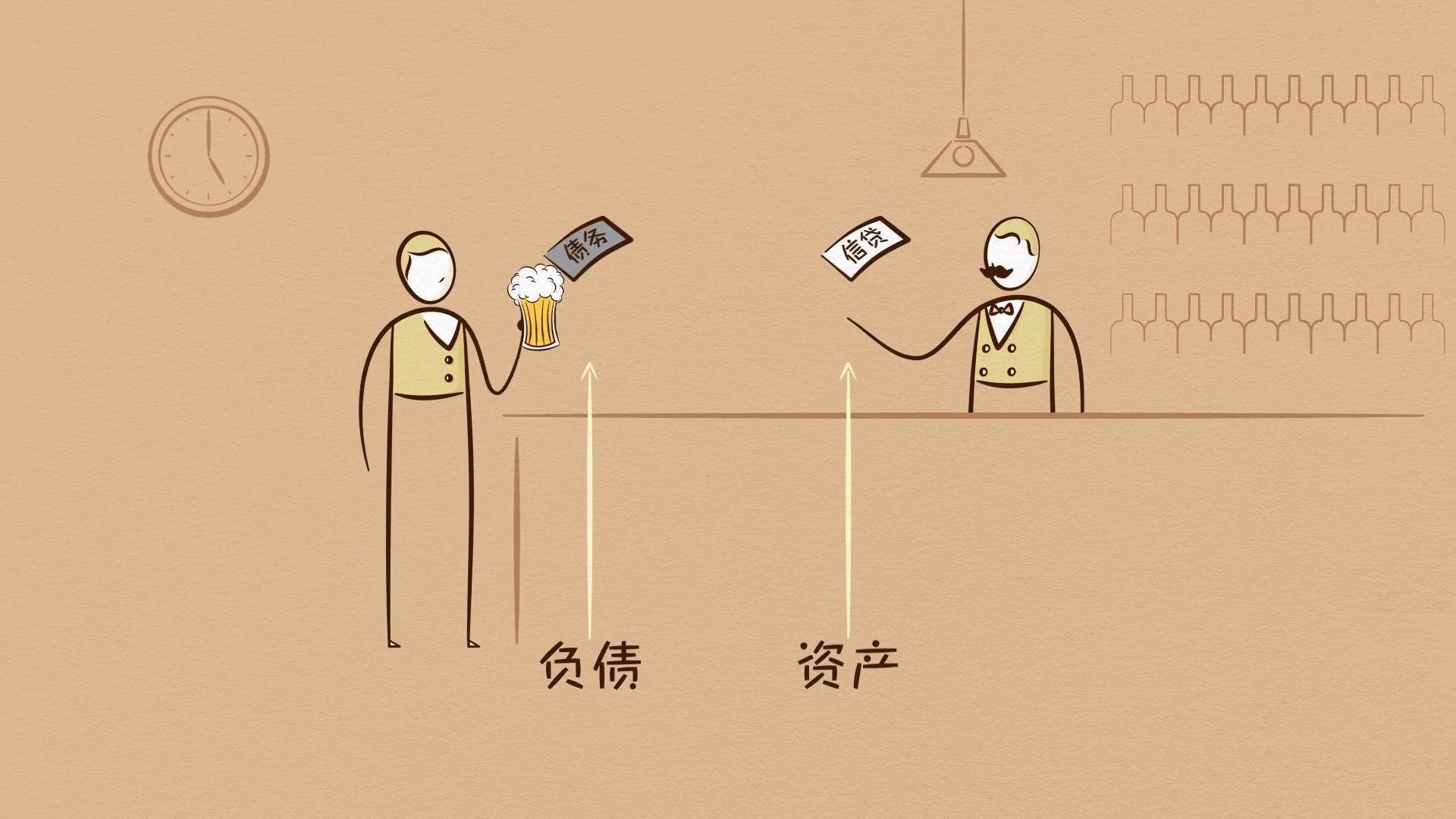

هذا يجعل الائتمان مختلفًا عن المال. المال هو ما تستخدمه لتسوية المعاملات. عندما تشتري بيرة من نادل نقدًا، يتم تسوية المعاملة على الفور.

ولكن عندما تشتري بيرة بالائتمان، مثل فتح حساب، فإنك تعد بالدفع في المستقبل. أنت والنادل تخلقان أصلًا والتزامًا. لقد خلقتما للتو ائتمانًا من العدم. حتى تدفع الفاتورة لاحقًا، يختفي الأصل والالتزام، وتزول الديون، ويتم تسوية المعاملة.

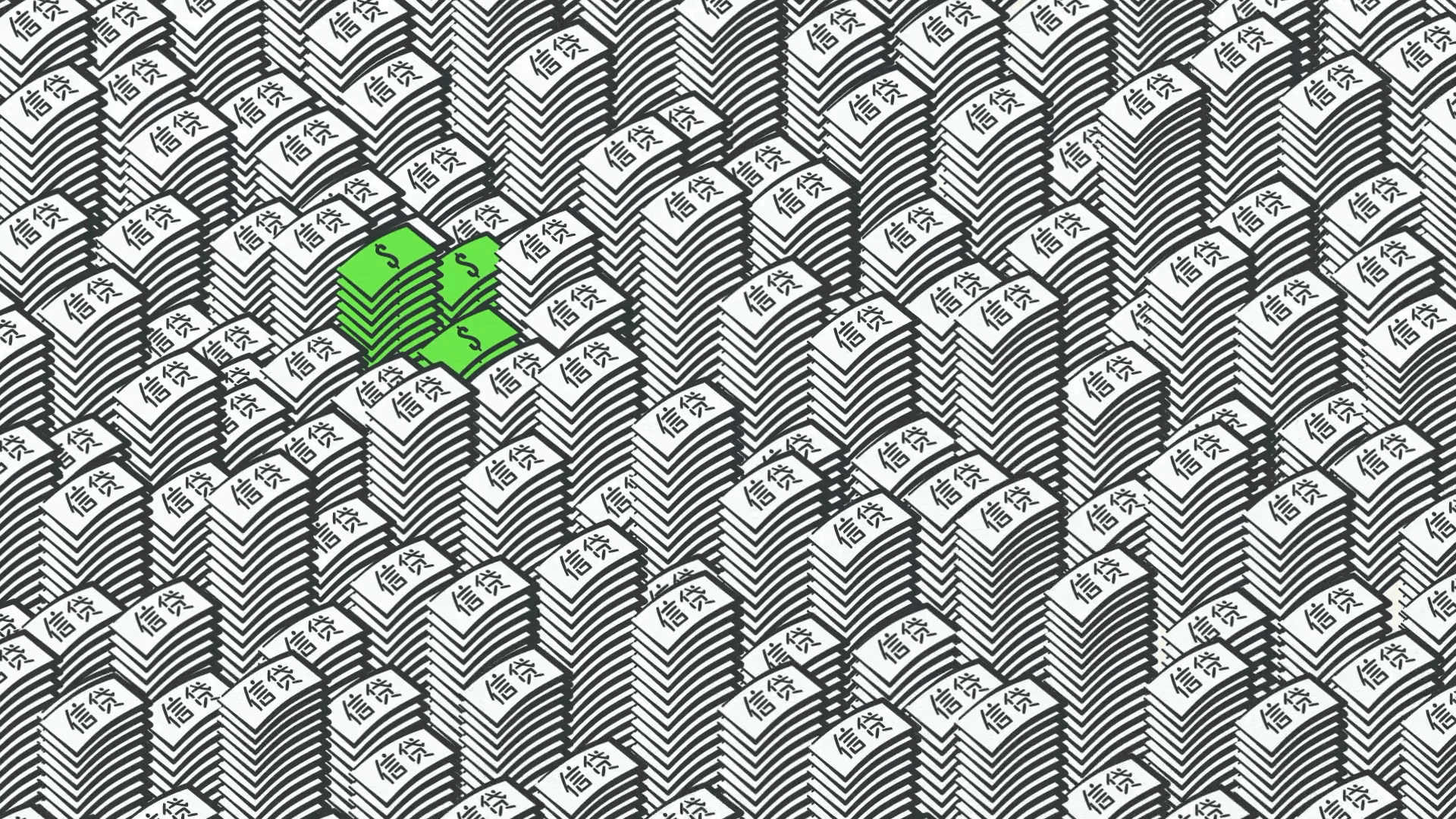

ما يسميه الناس المال، هو في الغالب ائتمان

الحقيقة هي أن معظم ما يسميه الناس المال هو في الواقع ائتمان. إجمالي الائتمان في الولايات المتحدة حوالي 50 تريليون دولار وإجمالي المال هو حوالي 3 تريليون دولار فقط. تذكر، في اقتصاد بدون ائتمان، الطريقة الوحيدة لزيادة إنفاقك هي إنتاج المزيد. ولكن في اقتصاد يحتوي على ائتمان، يمكنك أيضًا زيادة إنفاقك عن طريق الاقتراض.

ونتيجة لذلك، فإن الاقتصاد القائم على الائتمان لديه المزيد من الإنفاق ويسمح للدخل بالارتفاع بشكل أسرع من الإنتاجية على المدى القصير، ولكن ليس على المدى الطويل.

الآن لا تسيء فهمي، الائتمان ليس بالضرورة شيئًا سيئًا يسبب دورات فقط.

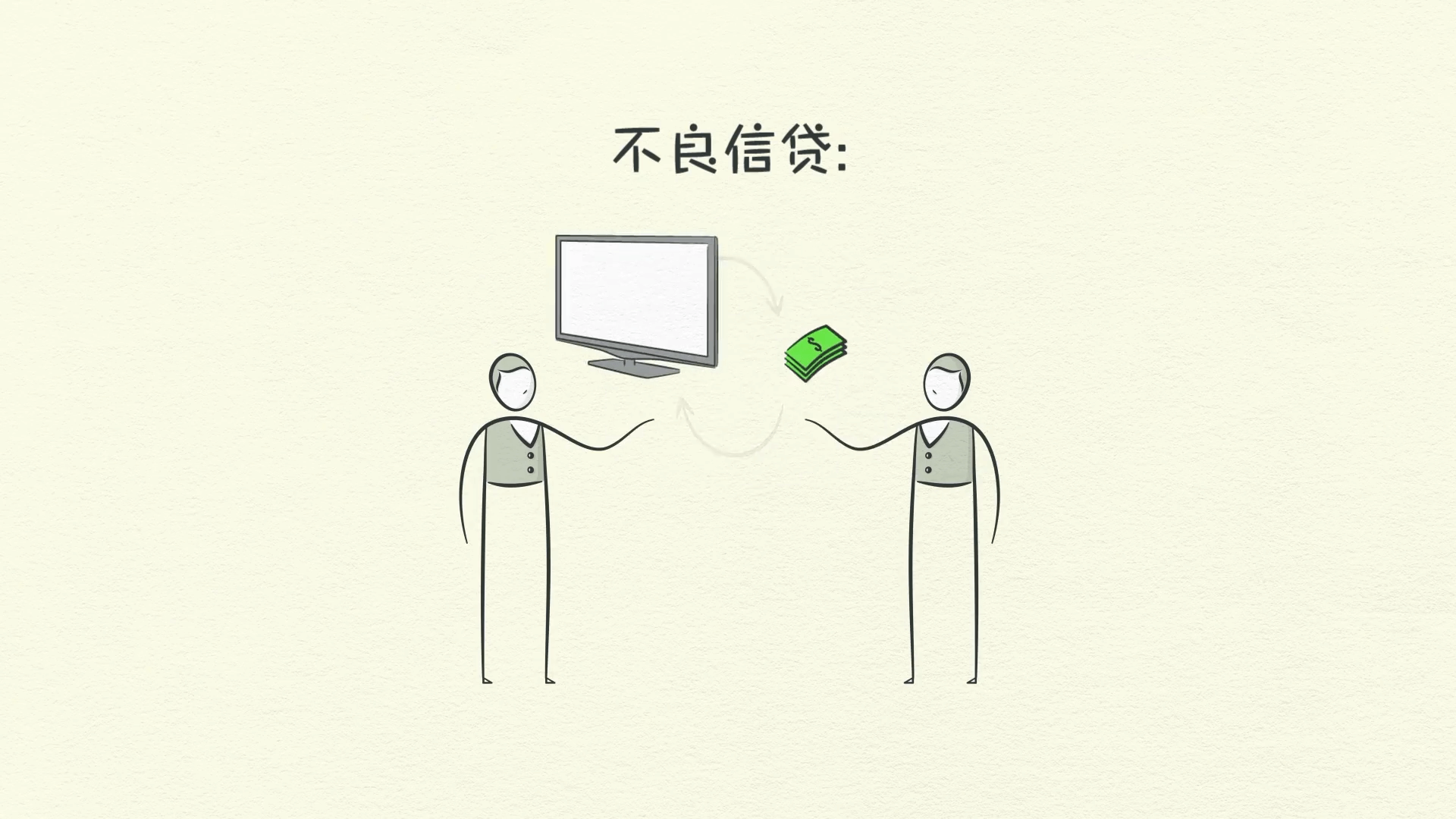

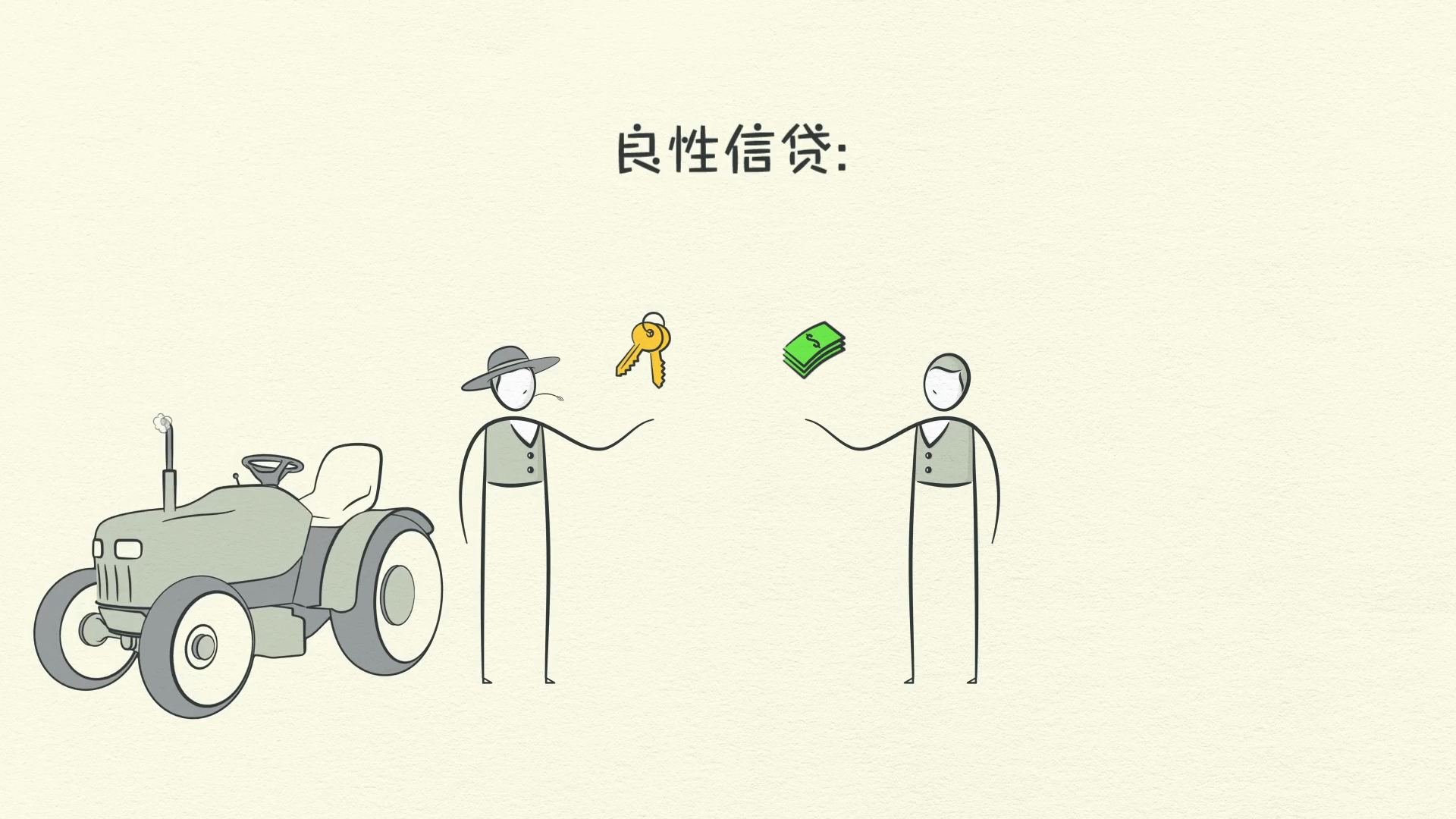

الائتمان السيئ مقابل الائتمان الجيد

يكون سيئًا عندما يمول الاستهلاك المفرط الذي لا يمكن سداده.

ومع ذلك، يكون جيدًا عندما يخصص الموارد بكفاءة وينتج دخلاً حتى تتمكن من سداد الديون.

على سبيل المثال، إذا اقترضت المال لشراء تلفزيون كبير، فهذا لا يولد دخلاً لك لسداد الديون.

لكن إذا اقترضت المال لشراء جرار، وهذا الجرار يتيح لك حصاد المزيد من المحاصيل وكسب المزيد من المال، فيمكنك سداد ديونك وتحسين مستوى معيشتك.

كيف يحرك الائتمان النمو الاقتصادي

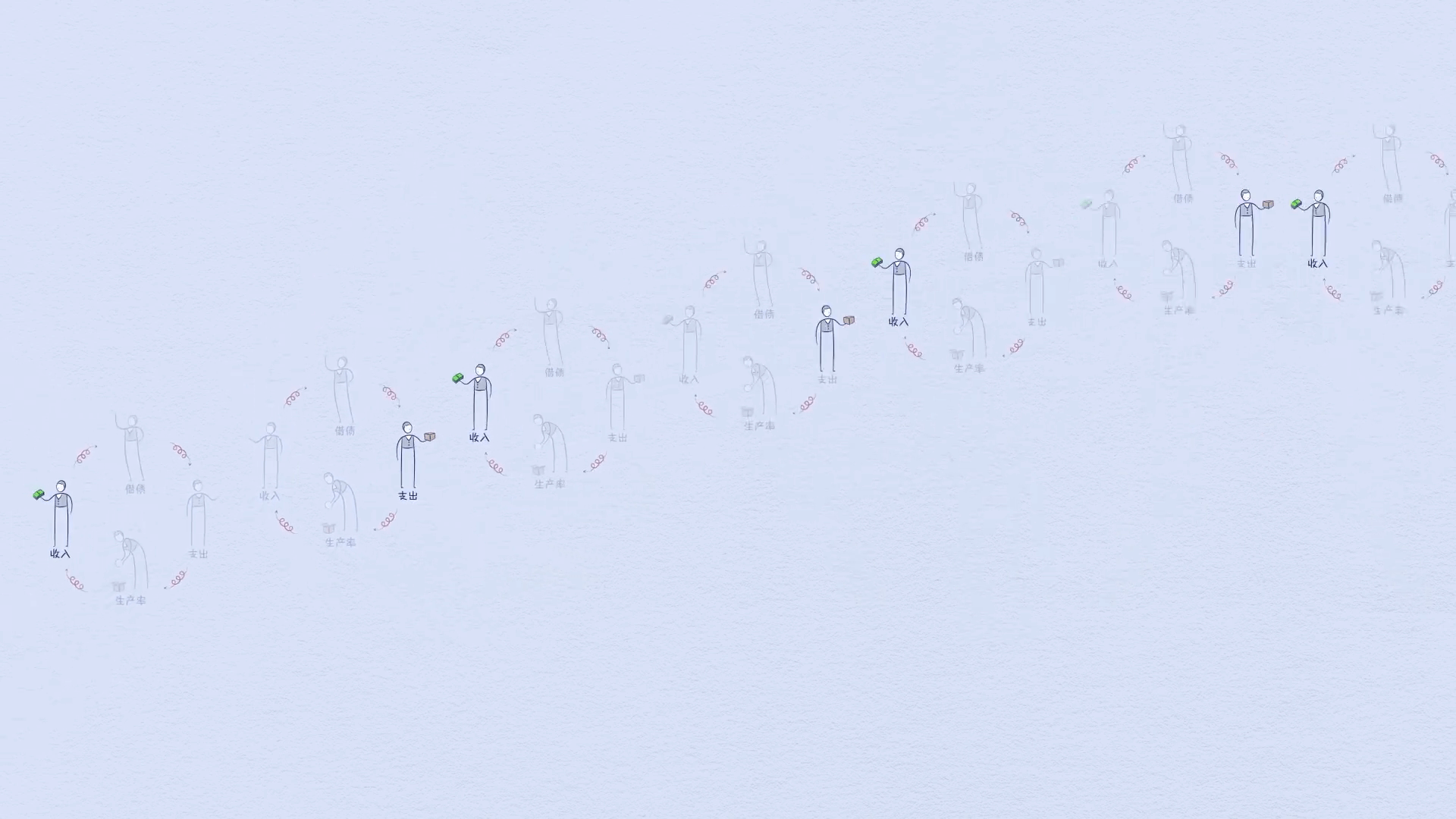

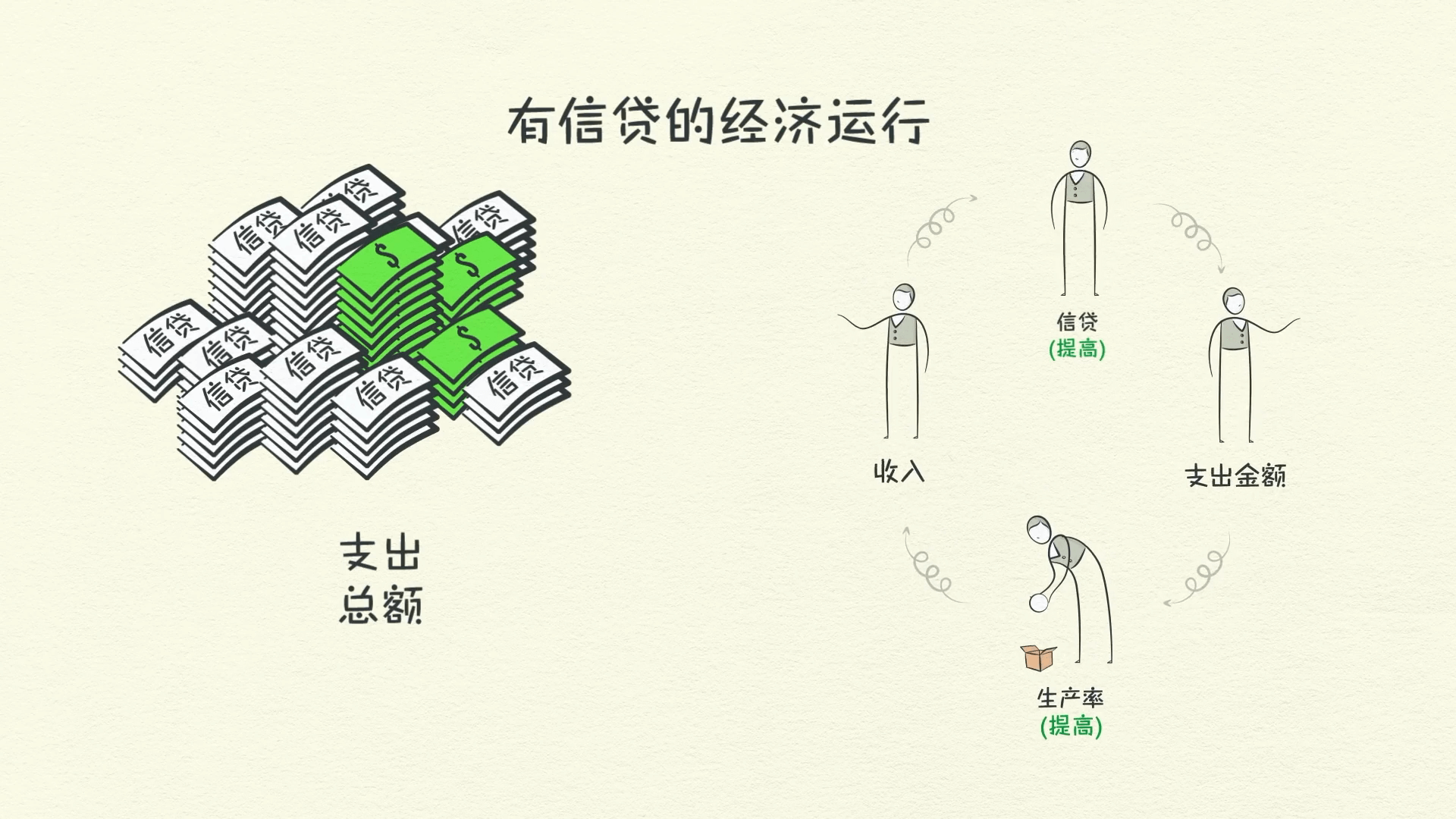

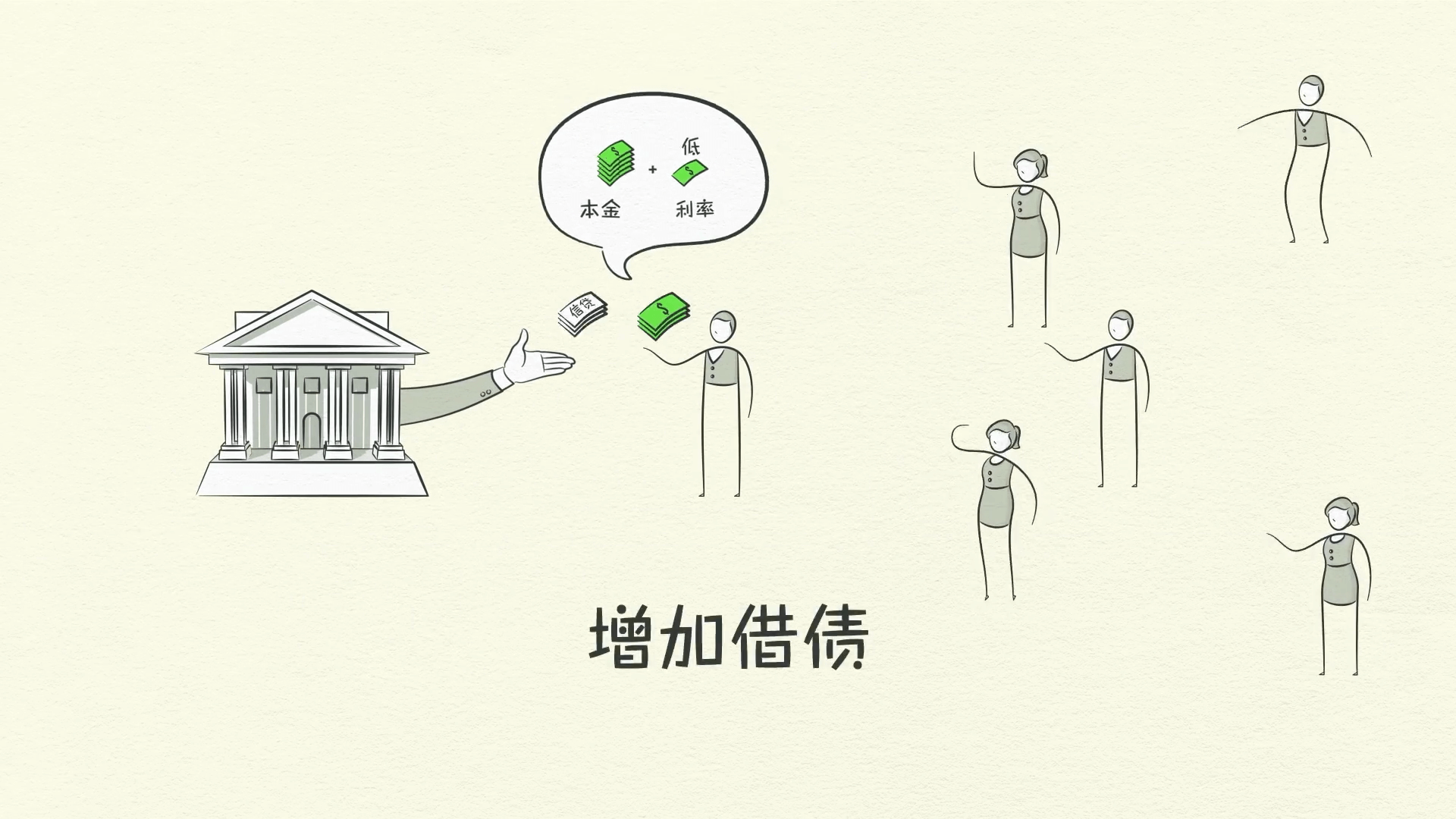

في اقتصاد يحتوي على ائتمان، يمكننا متابعة المعاملات ورؤية كيف يخلق الائتمان النمو.

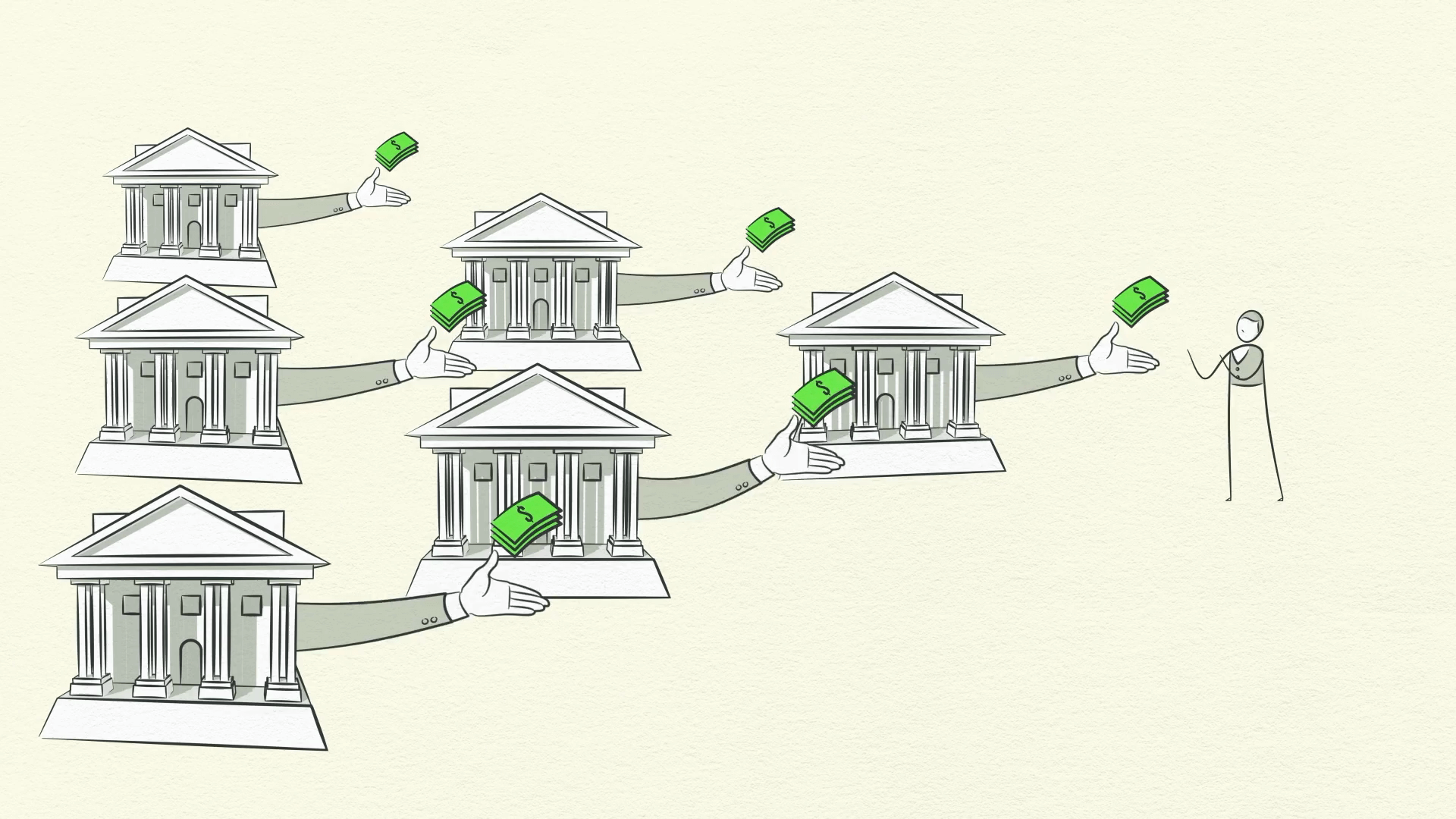

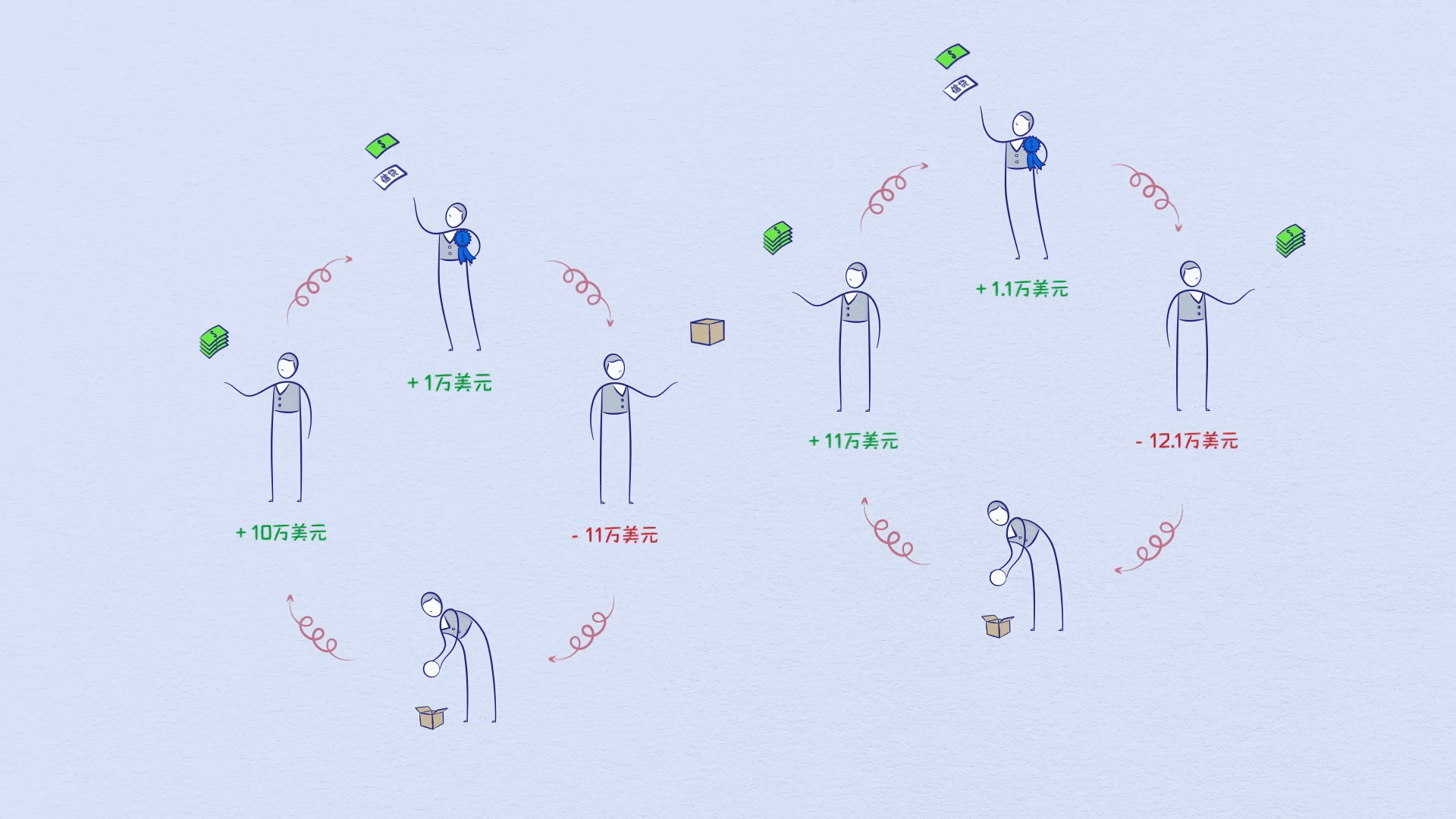

اسمحوا لي أن أعطيكم مثالاً: لنفترض أنك تكسب 100,000 دولار سنويًا وليس لديك ديون. أنت مؤهل ائتمانيًا بما يكفي لاقتراض 10,000 دولار على بطاقة الائتمان الخاصة بك. لذا يمكنك إنفاق 110,000 دولار، على الرغم من أنك تكسب 100,000 فقط. نظرًا لأن إنفاقك هو دخل شخص آخر، فإن شخصًا ما يكسب 110,000 دولار. الشخص الذي يكسب 110,000 دولار وليس لديه ديون يمكنه اقتراض 11,000 دولار، حتى يتمكن من إنفاق 121,000 دولار، على الرغم من أنه كسب 110,000 فقط.

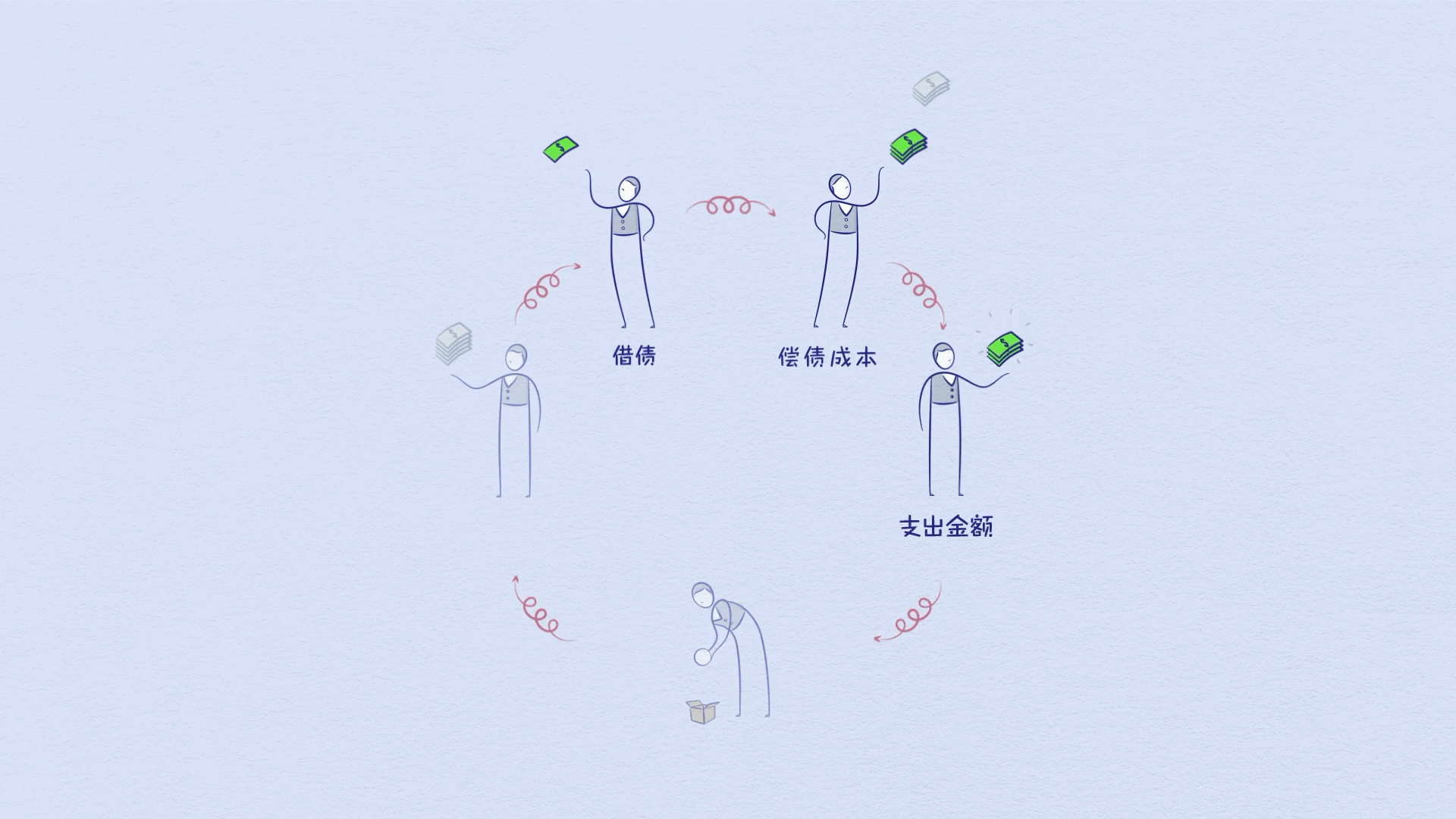

إنفاقه هو دخل شخص آخر، وبمتابعة المعاملات، يمكننا أن نرى كيف تعمل هذه العملية في نمط معزز ذاتيًا. لكن تذكر، الاقتراض يخلق دورات، وإذا ارتفعت الدورة، فيجب أن تنخفض في النهاية. هذا يقودنا إلى دورة الديون قصيرة الأجل.

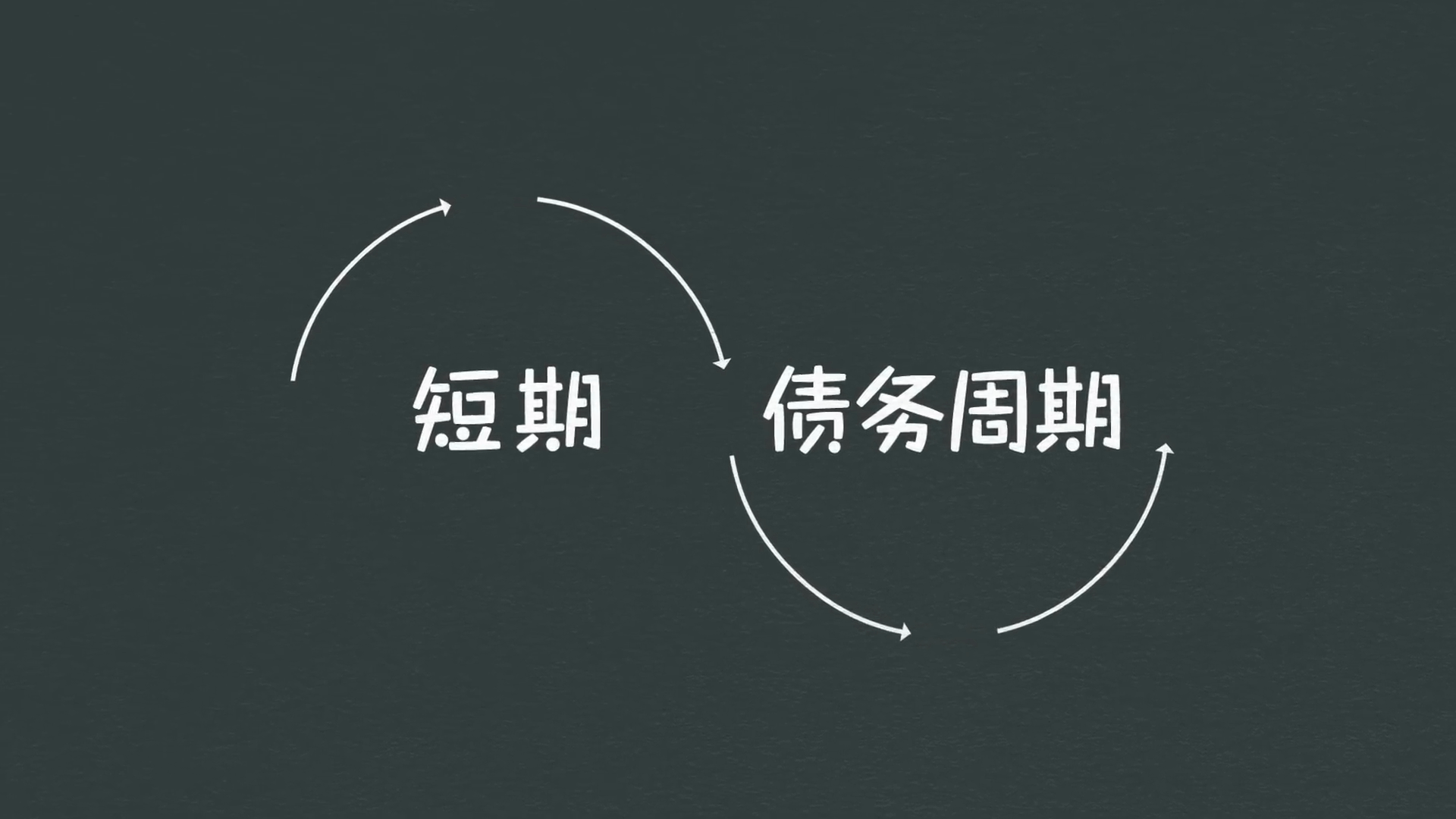

دورة الديون قصيرة الأجل

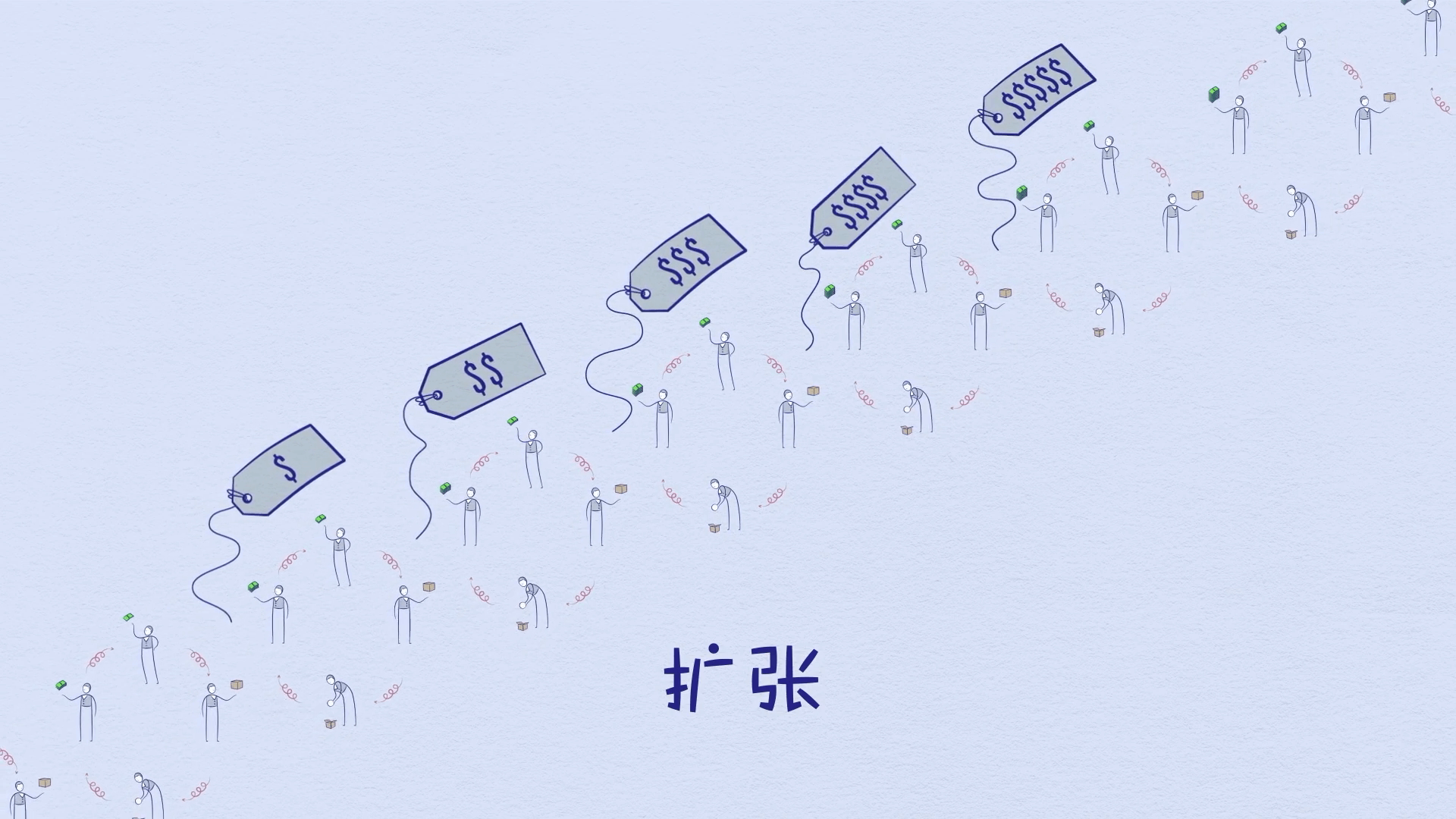

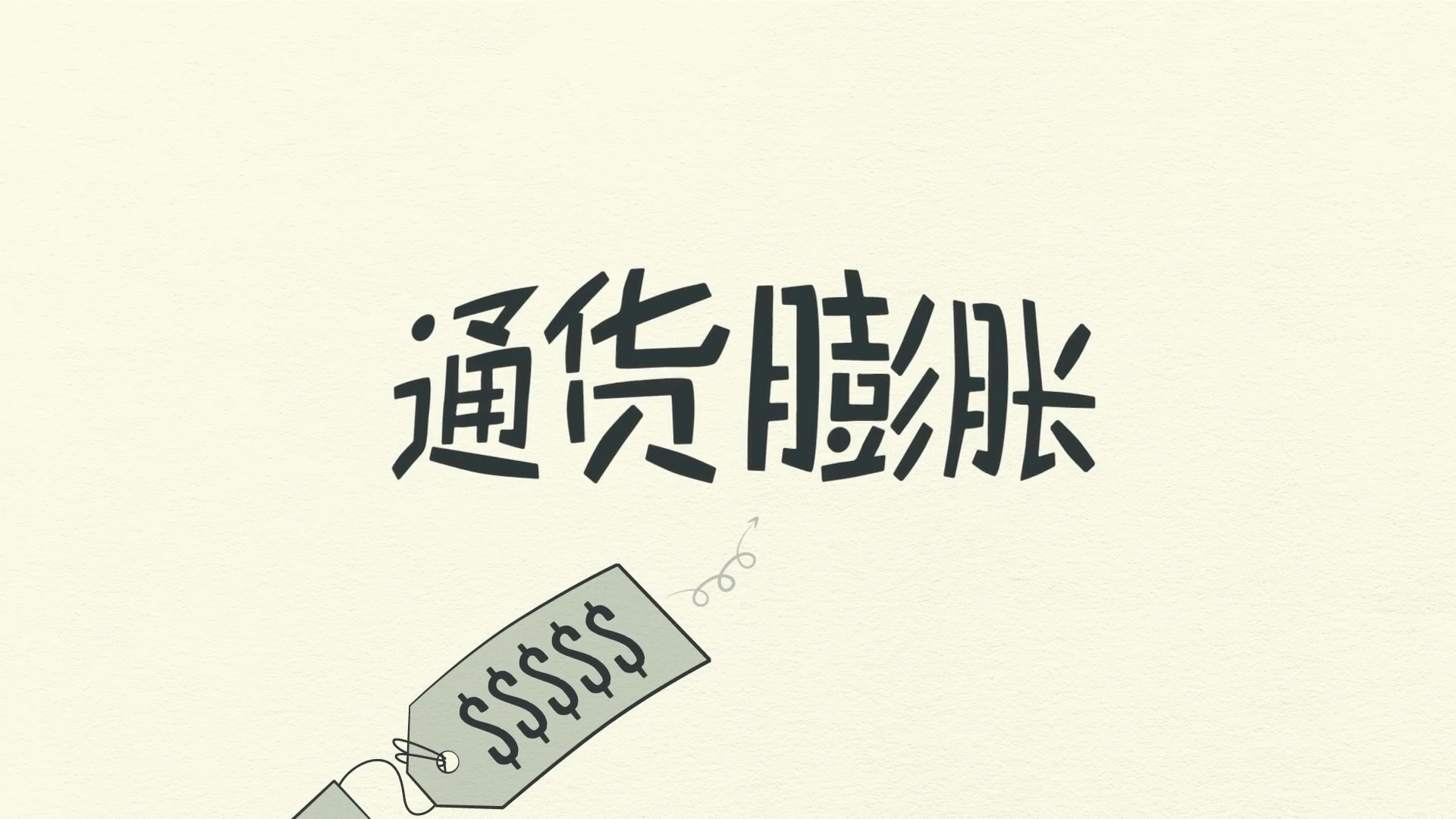

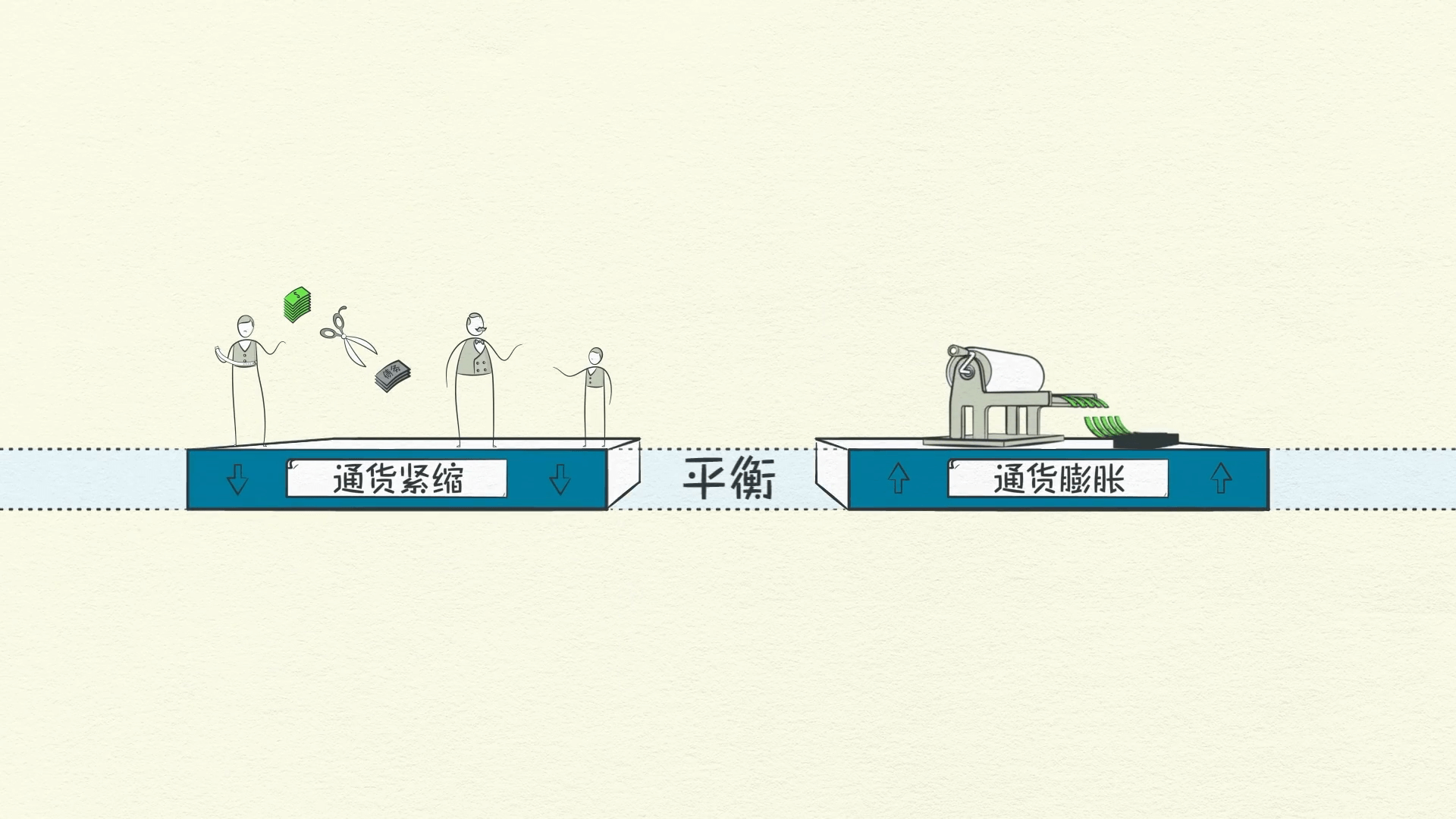

مع زيادة النشاط الاقتصادي، نرى توسعًا - المرحلة الأولى من دورة الديون قصيرة الأجل. يستمر الإنفاق في الزيادة وتبدأ الأسعار في الارتفاع. يحدث هذا لأن الزيادة في الإنفاق يغذيها الائتمان - الذي يمكن إنشاؤه فورًا من العدم. عندما ينمو مقدار الإنفاق والدخل بشكل أسرع من إنتاج السلع، ترتفع الأسعار.

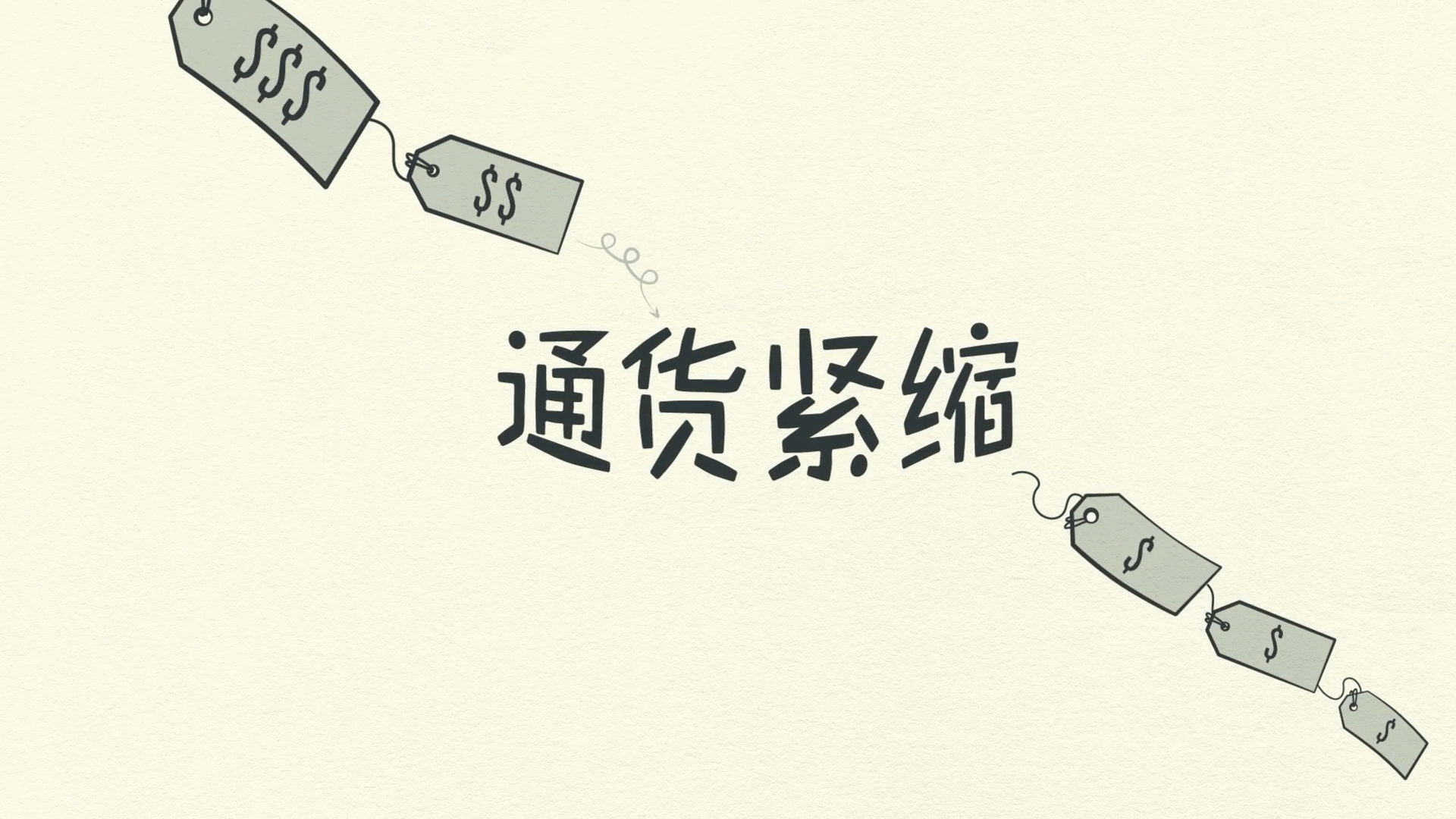

عندما ترتفع الأسعار، نسمي هذا التضخم.

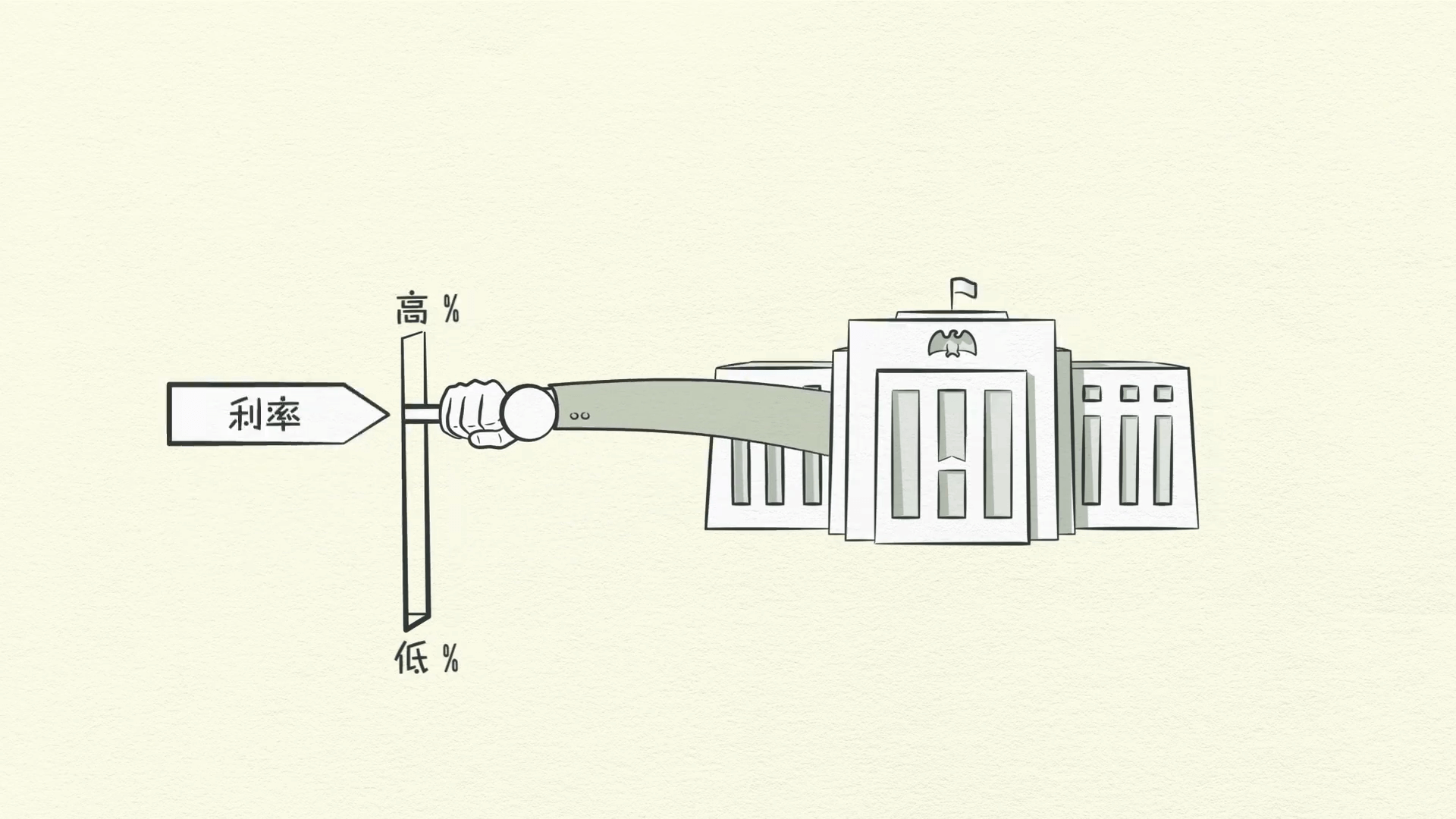

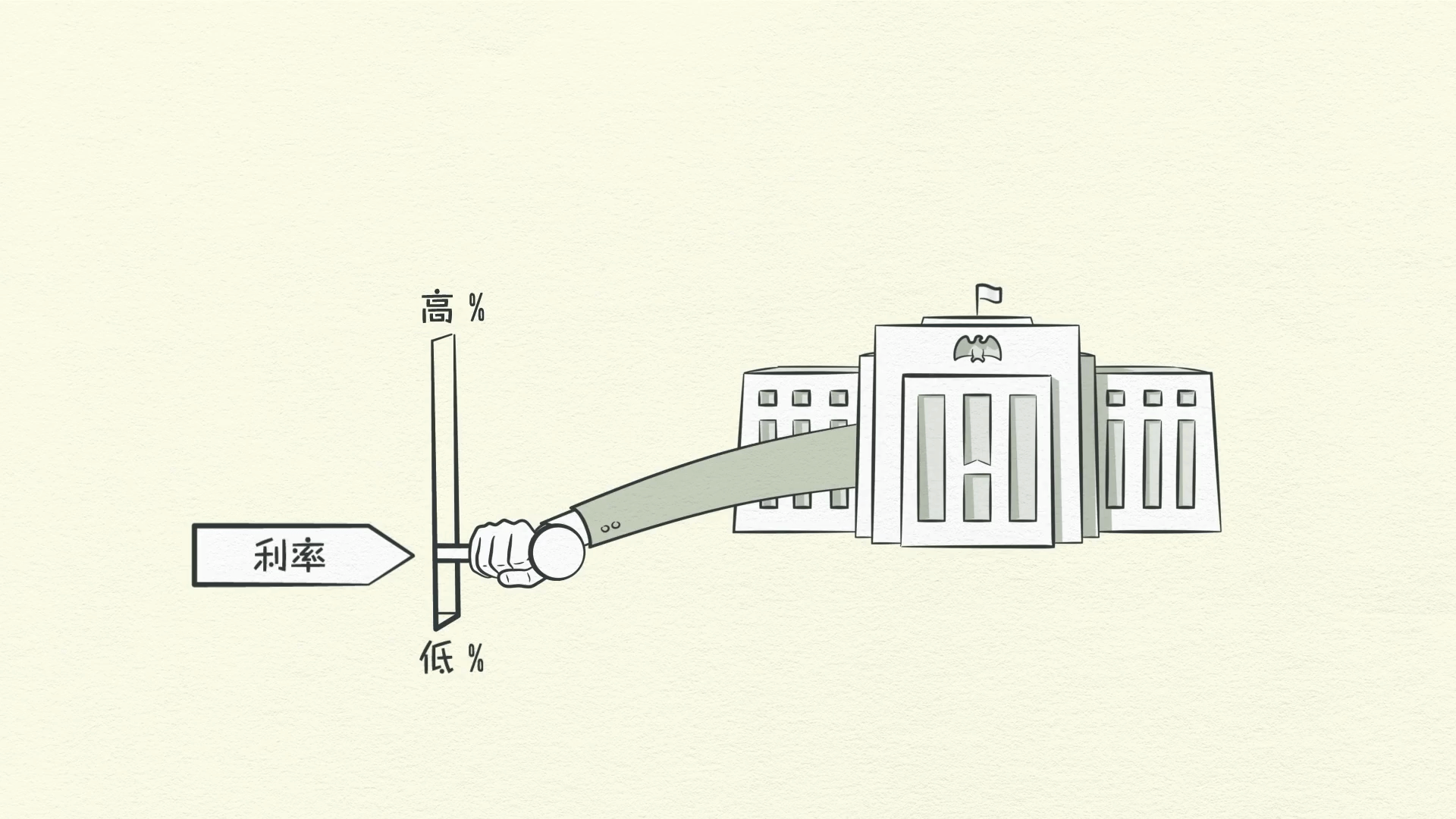

لا يريد البنك المركزي الكثير من التضخم لأنه يسبب مشاكل. بالنظر إلى ارتفاع الأسعار، فإنه يرفع أسعار الفائدة.

مع ارتفاع أسعار الفائدة، يقل عدد الأشخاص الذين يمكنهم تحمل تكلفة اقتراض الأموال، وتزداد تكلفة الديون الحالية. فكر في ارتفاع المدفوعات الشهرية لبطاقتك الائتمانية. ولأن الناس يقترضون أقل ولديهم مدفوعات ديون أعلى، فإن لديهم أموالاً أقل للإنفاق، وبالتالي يتباطأ الإنفاق. وبما أن إنفاق شخص ما هو دخل شخص آخر، فإن الدخل ينخفض وهكذا دواليك.

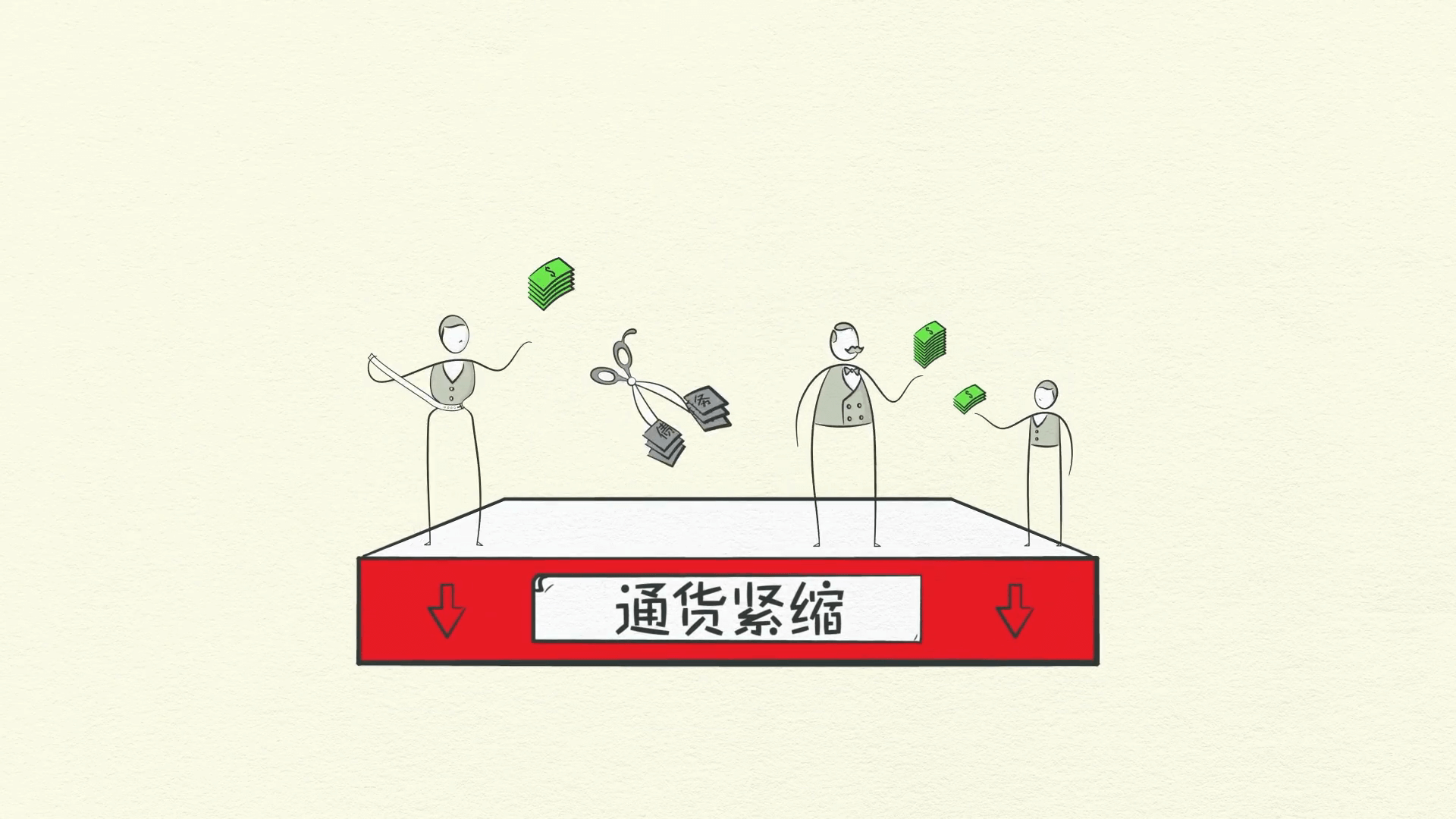

عندما ينفق الناس أقل، تنخفض الأسعار. نسمي هذا الانكماش.

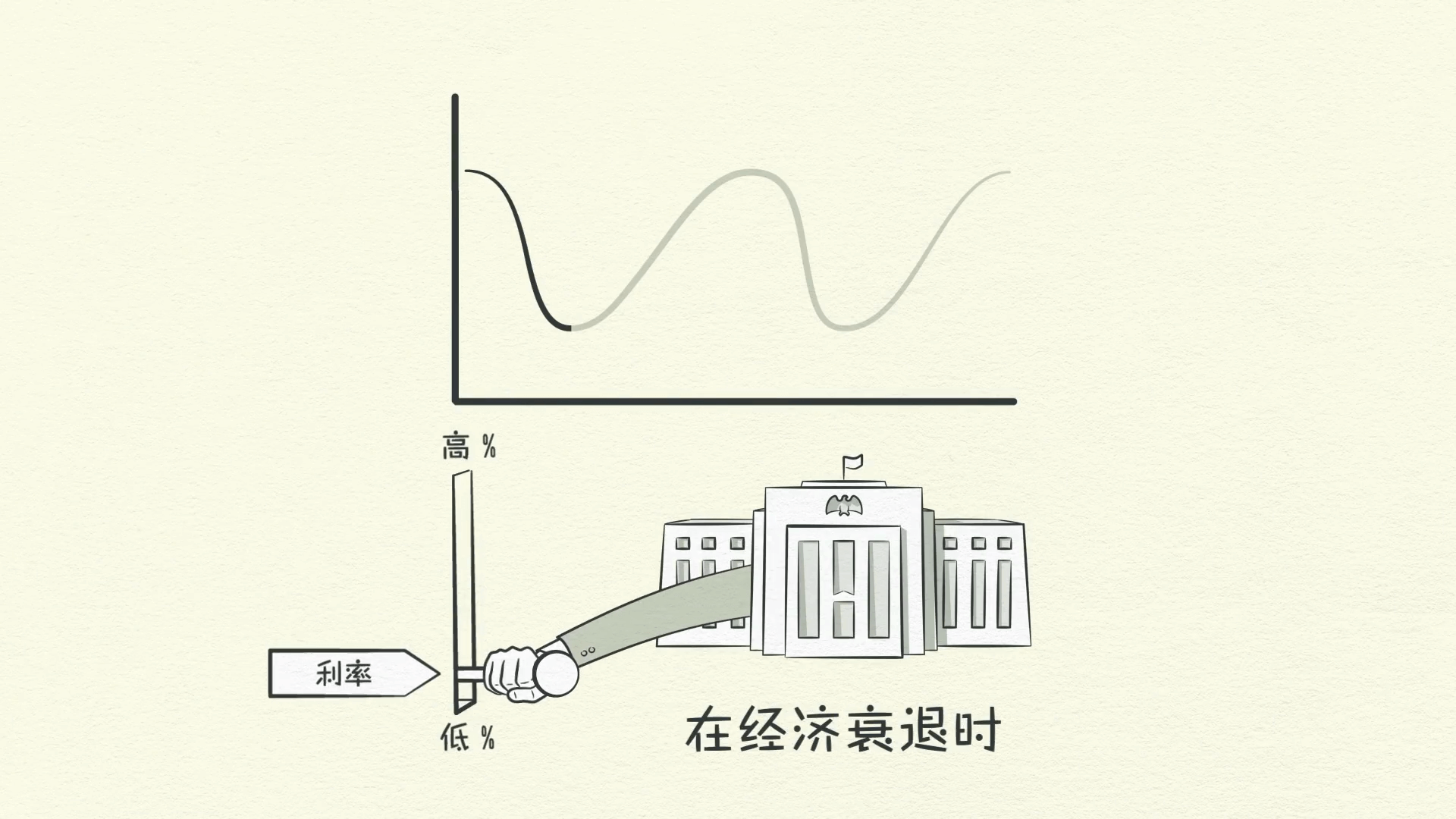

يتباطأ النشاط الاقتصادي ولدينا ركود. إذا أصبح الركود شديدًا للغاية ولم يعد التضخم مشكلة، فسيقوم البنك المركزي بخفض أسعار الفائدة لرفع كل شيء مرة أخرى. مع انخفاض أسعار الفائدة، تنخفض مدفوعات الديون، ويزداد الاقتراض والإنفاق ونرى توسعًا آخر.

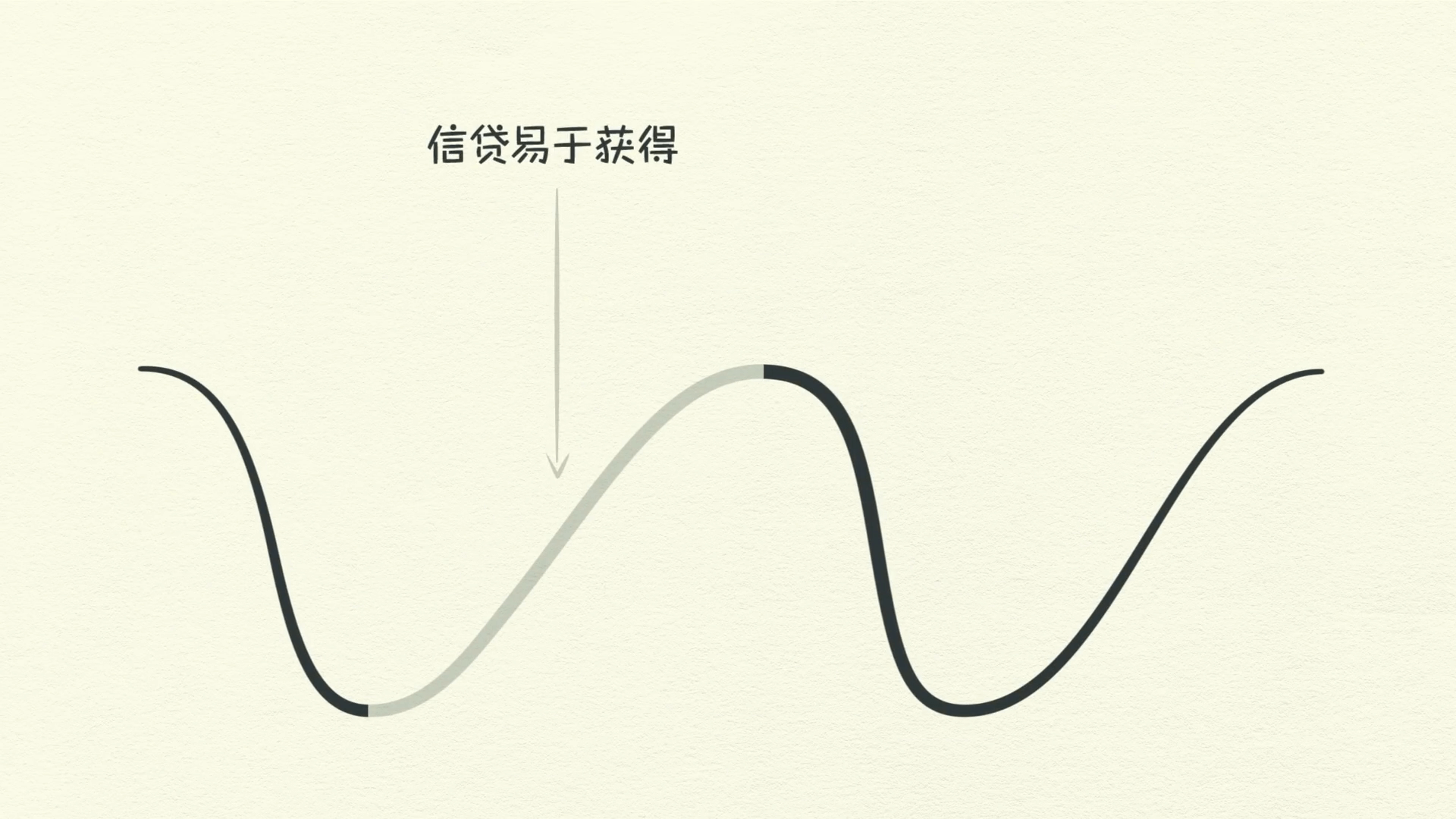

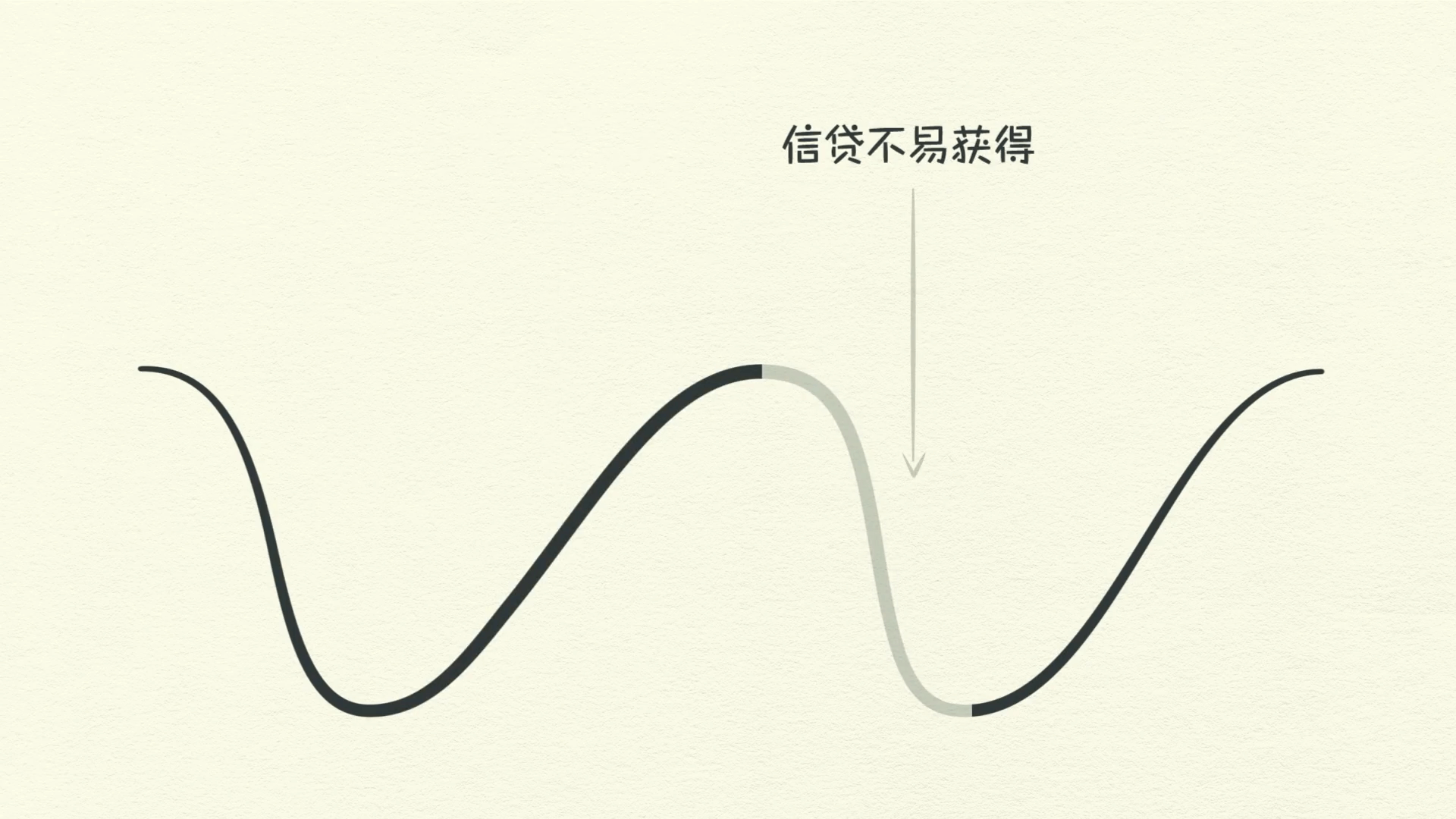

كما ترون، يعمل الاقتصاد مثل الآلة. في دورة الديون قصيرة الأجل، يتم تقييد الإنفاق فقط من خلال رغبة المقرضين والمقترضين في تقديم وتلقي الائتمان.

عندما يكون الائتمان متاحًا بسهولة، يكون هناك توسع اقتصادي. عندما لا يكون الائتمان متاحًا، يكون هناك ركود.

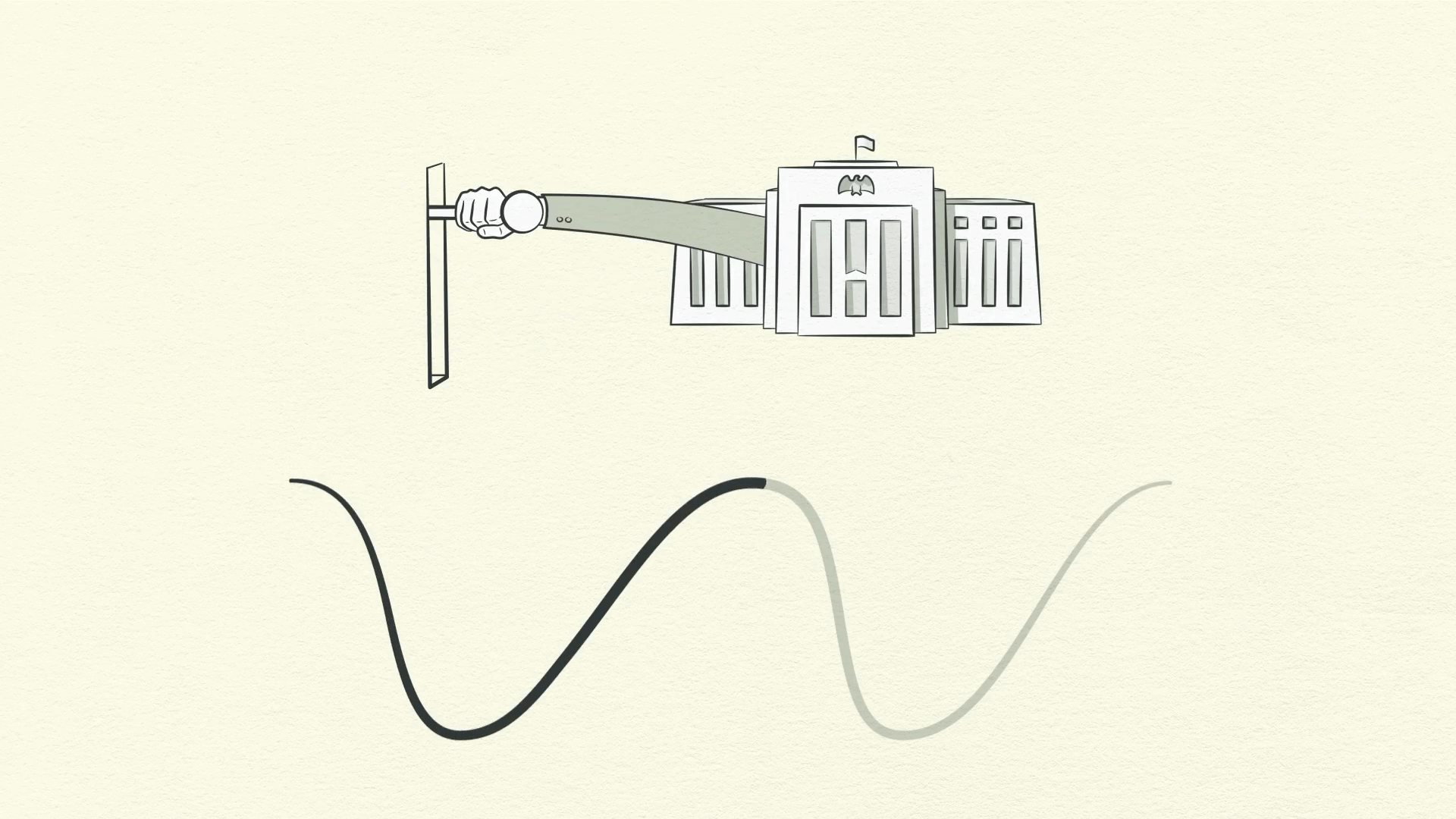

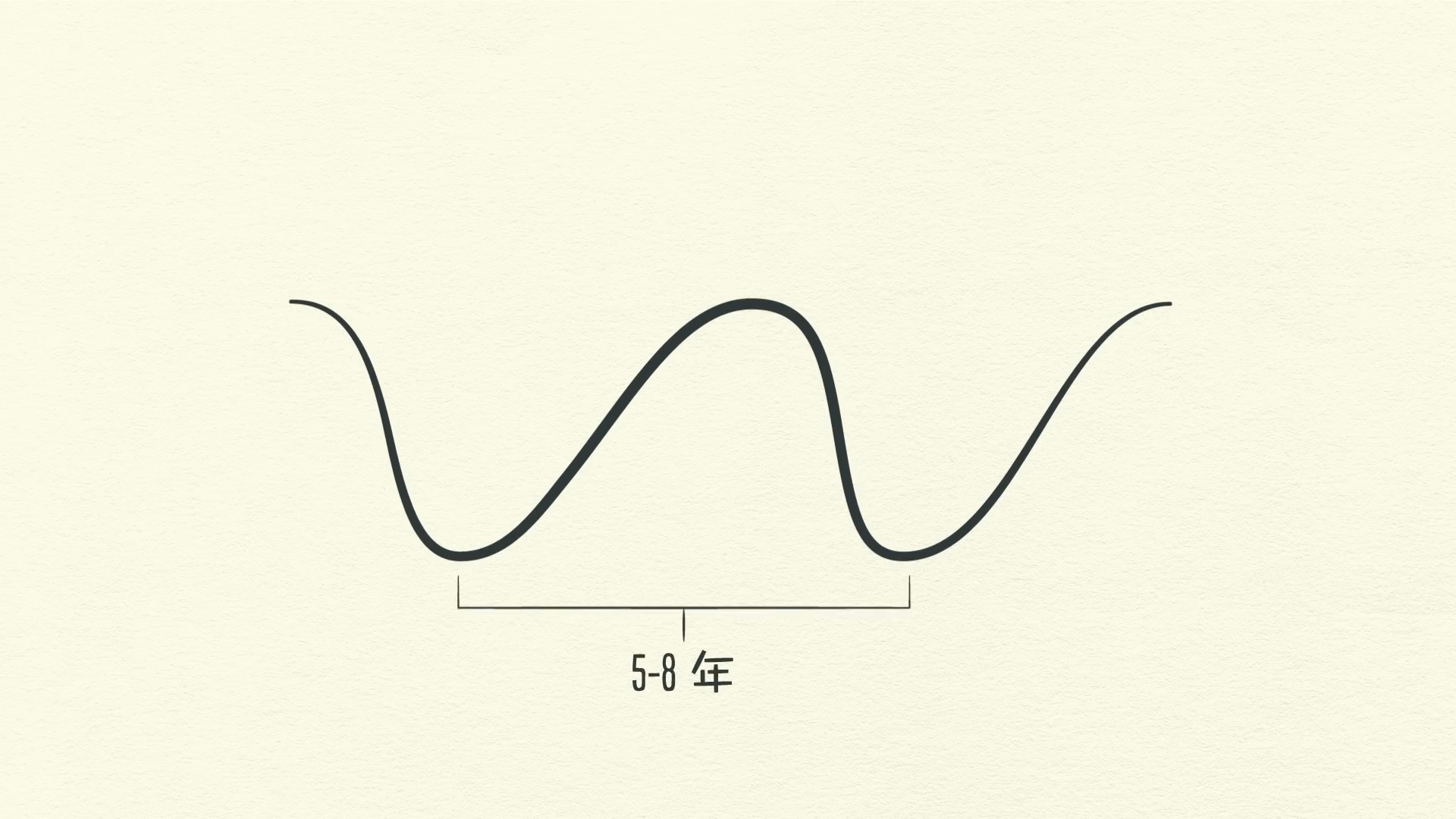

ولاحظ أن هذه الدورة يتحكم فيها البنك المركزي بشكل أساسي. تستمر دورة الديون قصيرة الأجل عادة من 5 إلى 8 سنوات وتحدث مرارًا وتكرارًا لعقود.

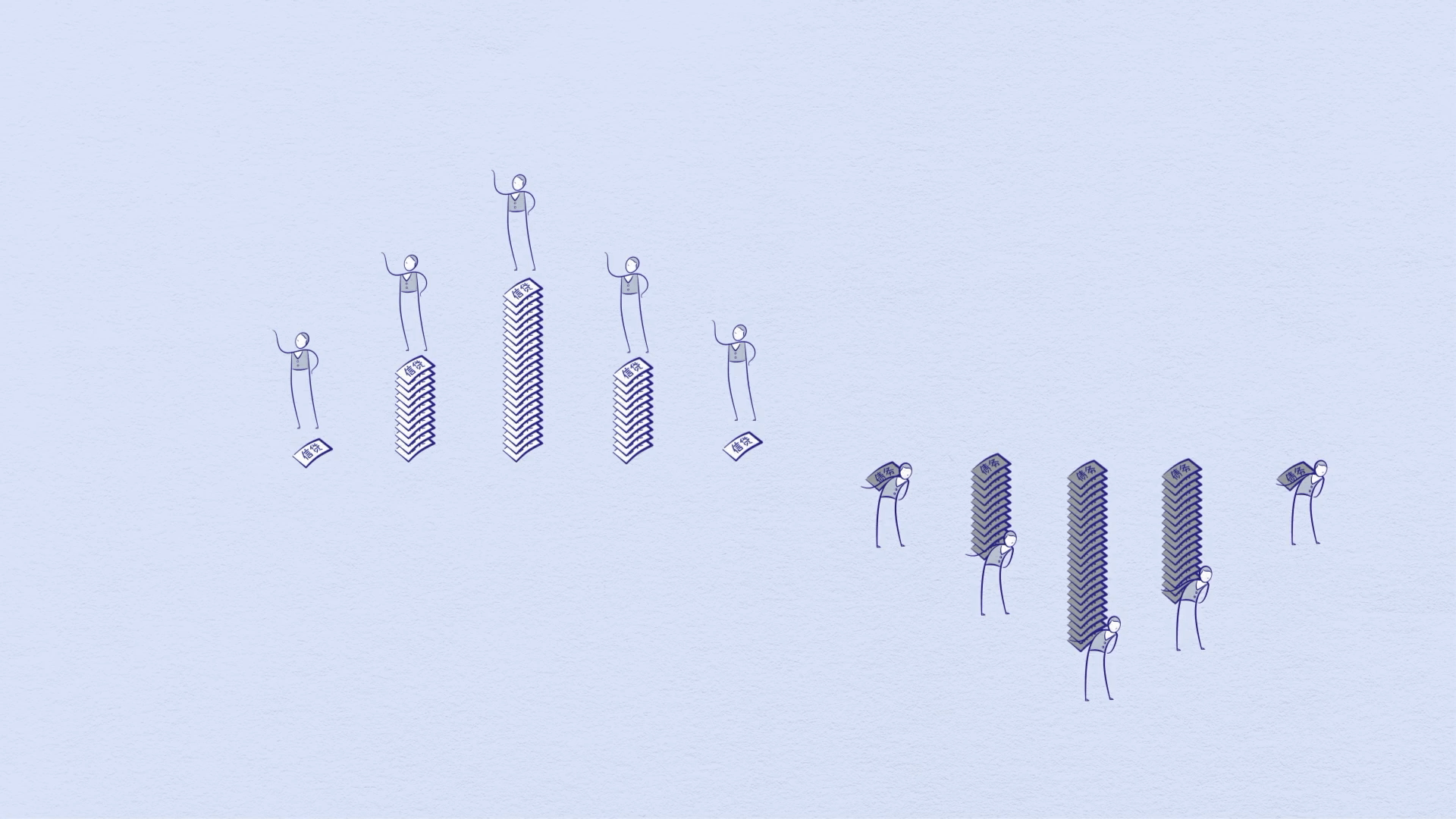

لكن لاحظ أن قاع وقمة كل دورة تنتهي بنمو أكبر من الدورة السابقة وبديون أكبر.

لماذا؟ لأن الناس يدفعونها - لديهم ميل للاقتراض والإنفاق أكثر بدلاً من سداد الديون. إنها الطبيعة البشرية.

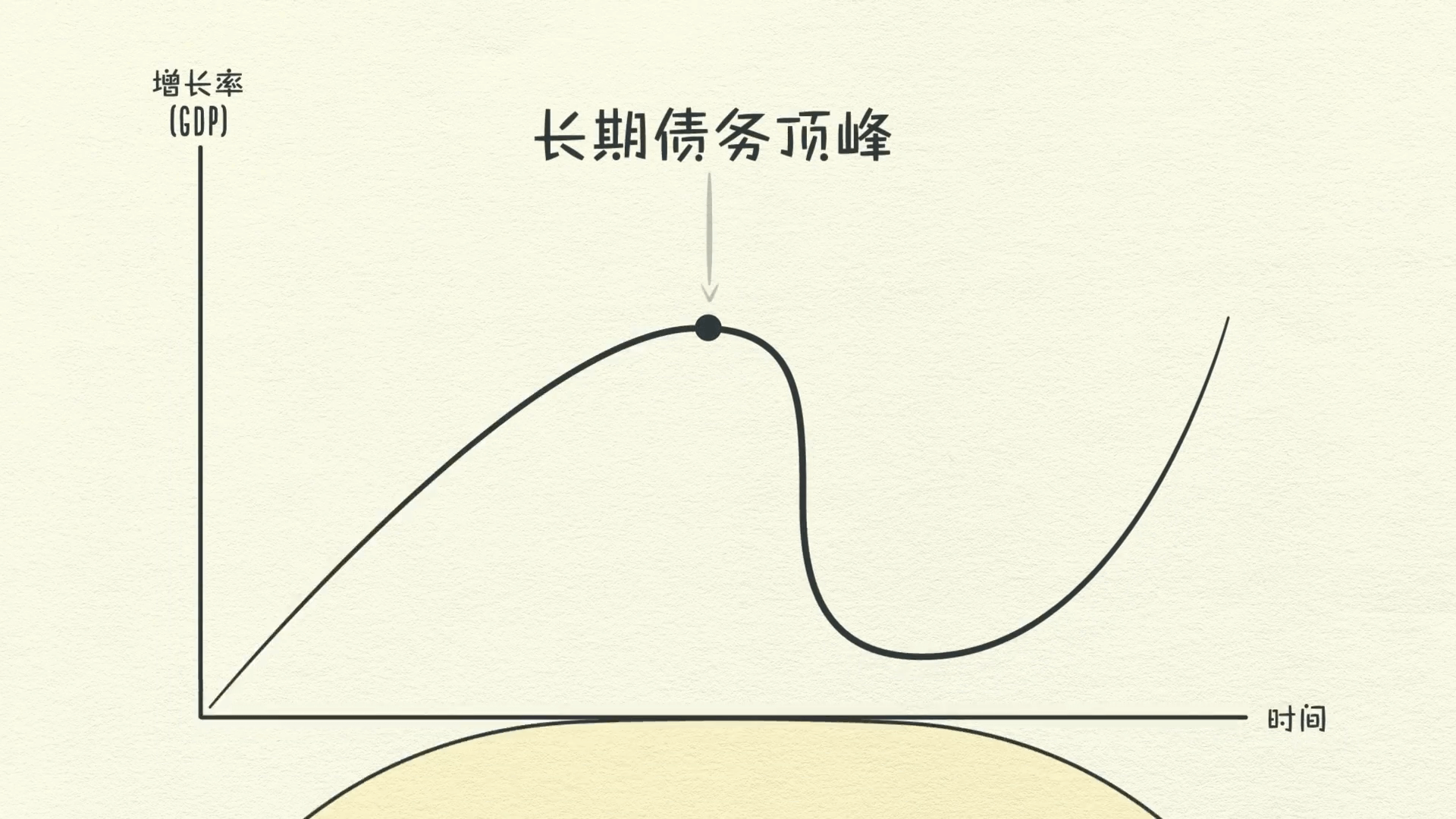

دورة الديون طويلة الأجل

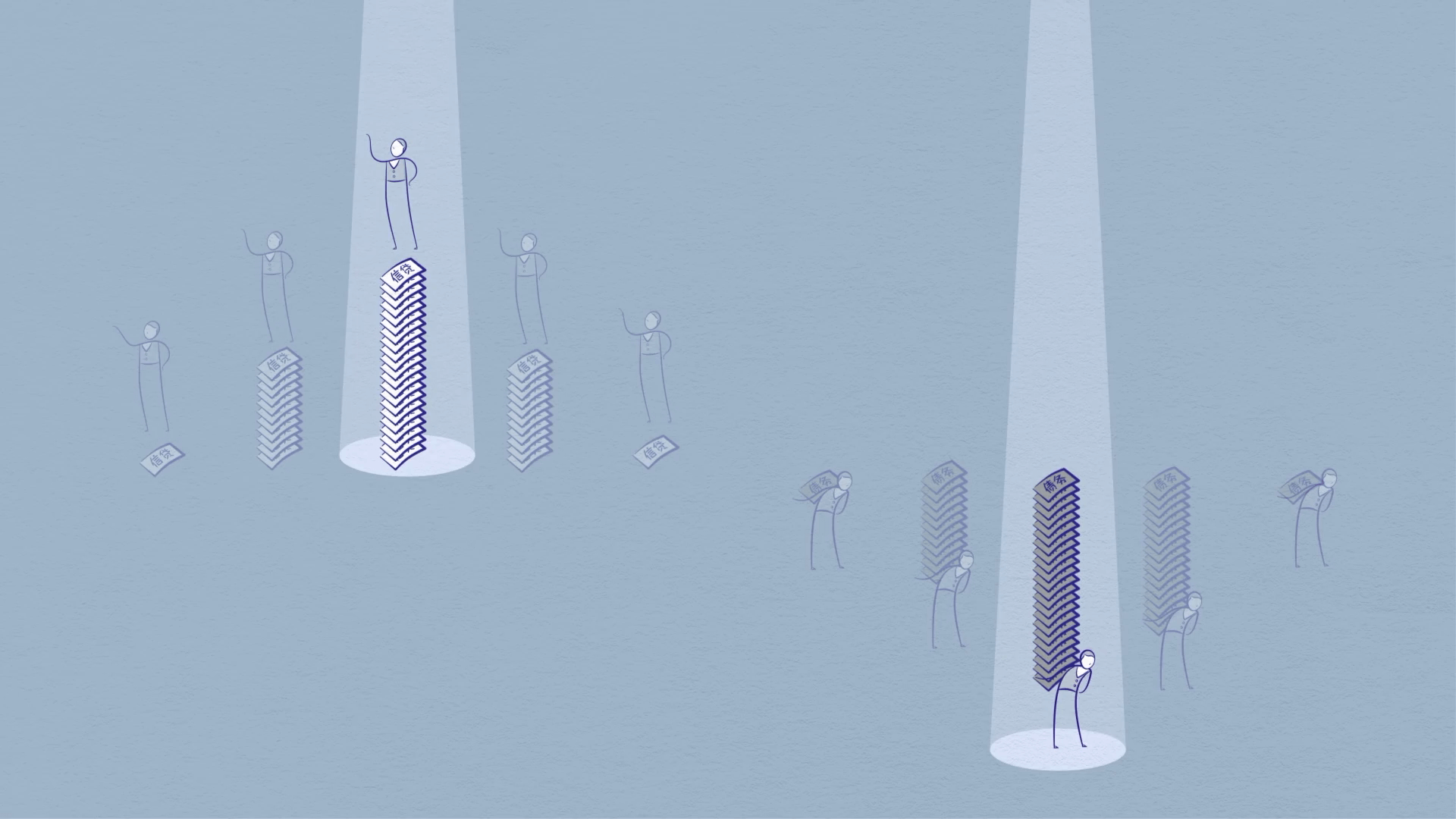

وبالتالي، على مدى فترات طويلة، ترتفع الديون بشكل أسرع من الدخل، مما يؤدي إلى دورة الديون طويلة الأجل. على الرغم من أن الناس أصبحوا مدينين أكثر، إلا أن المقرضين يقدمون الائتمان بحرية أكبر. لماذا؟

لأن الجميع يعتقدون أن الأمور تسير على ما يرام! يركز الناس فقط على ما حدث مؤخرًا. وما الذي حدث مؤخرًا؟ ارتفعت الدخول! ارتفعت قيم الأصول! سوق الأسهم يزدهر!

إنه ازدهار!

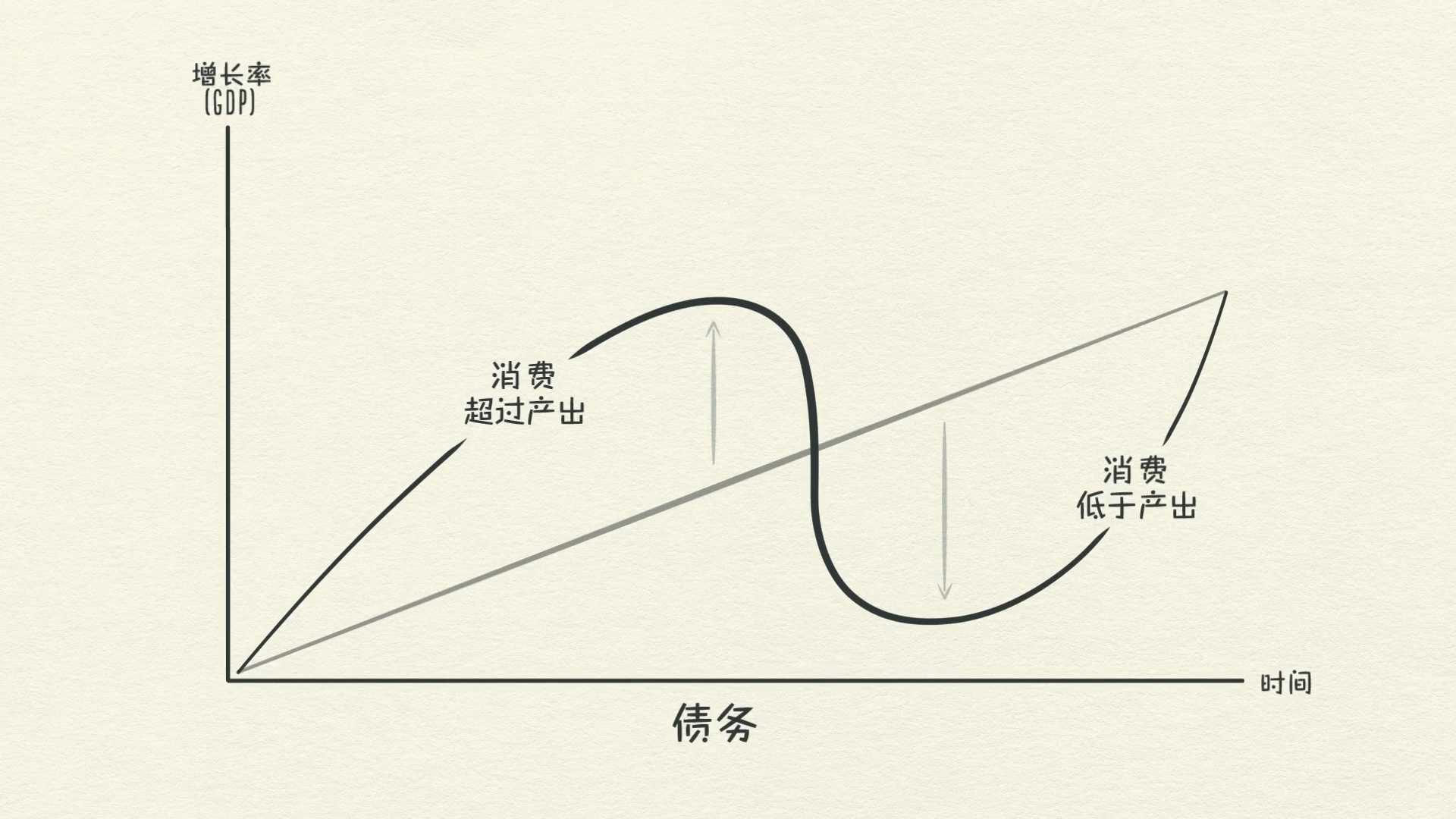

من المجدي شراء السلع والخدمات والأصول المالية بالأموال المقترضة! عندما يفعل الناس ذلك كثيرًا، نسمي ذلك فقاعة. لذلك، على الرغم من أن الديون قد تتزايد.

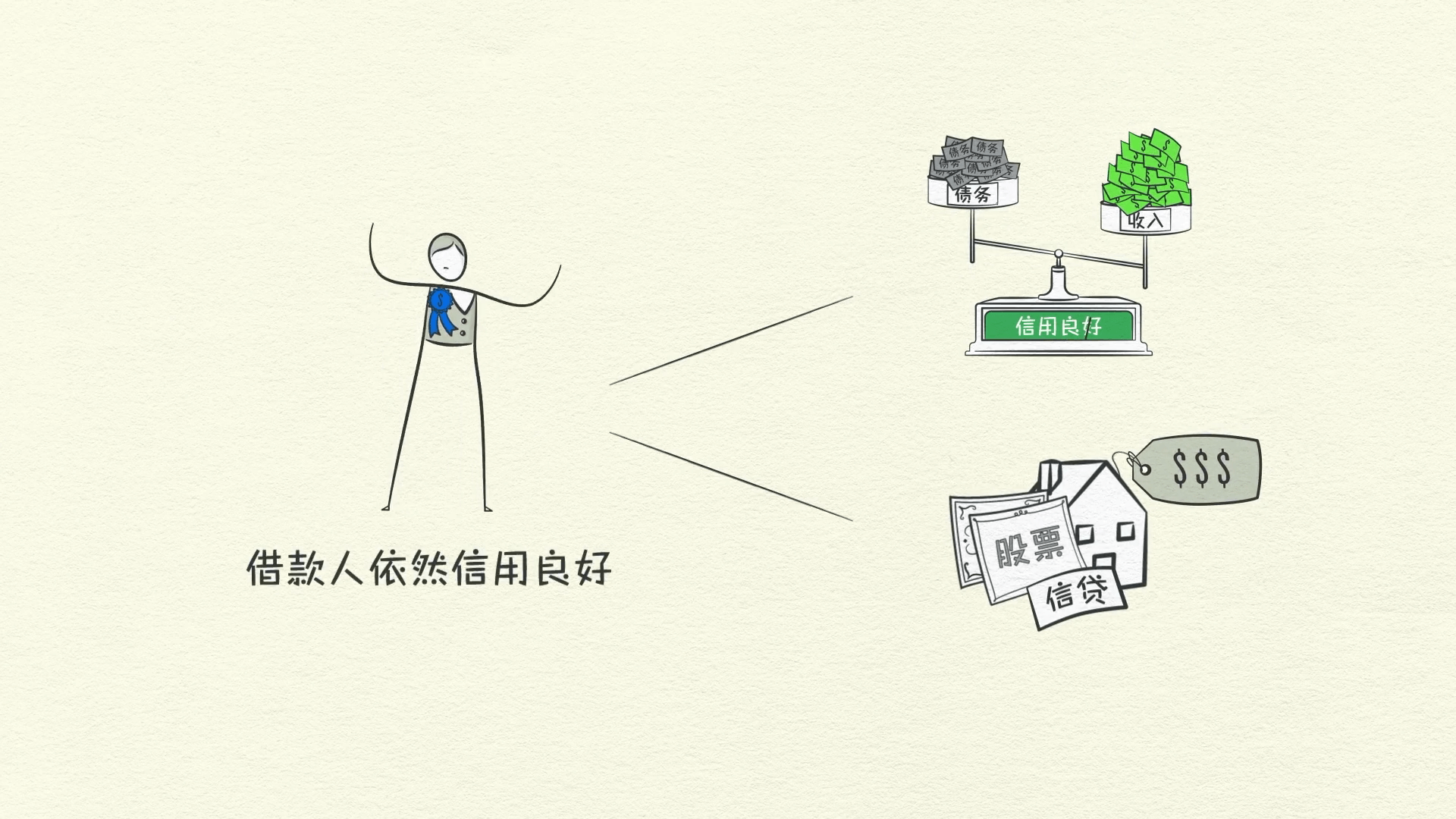

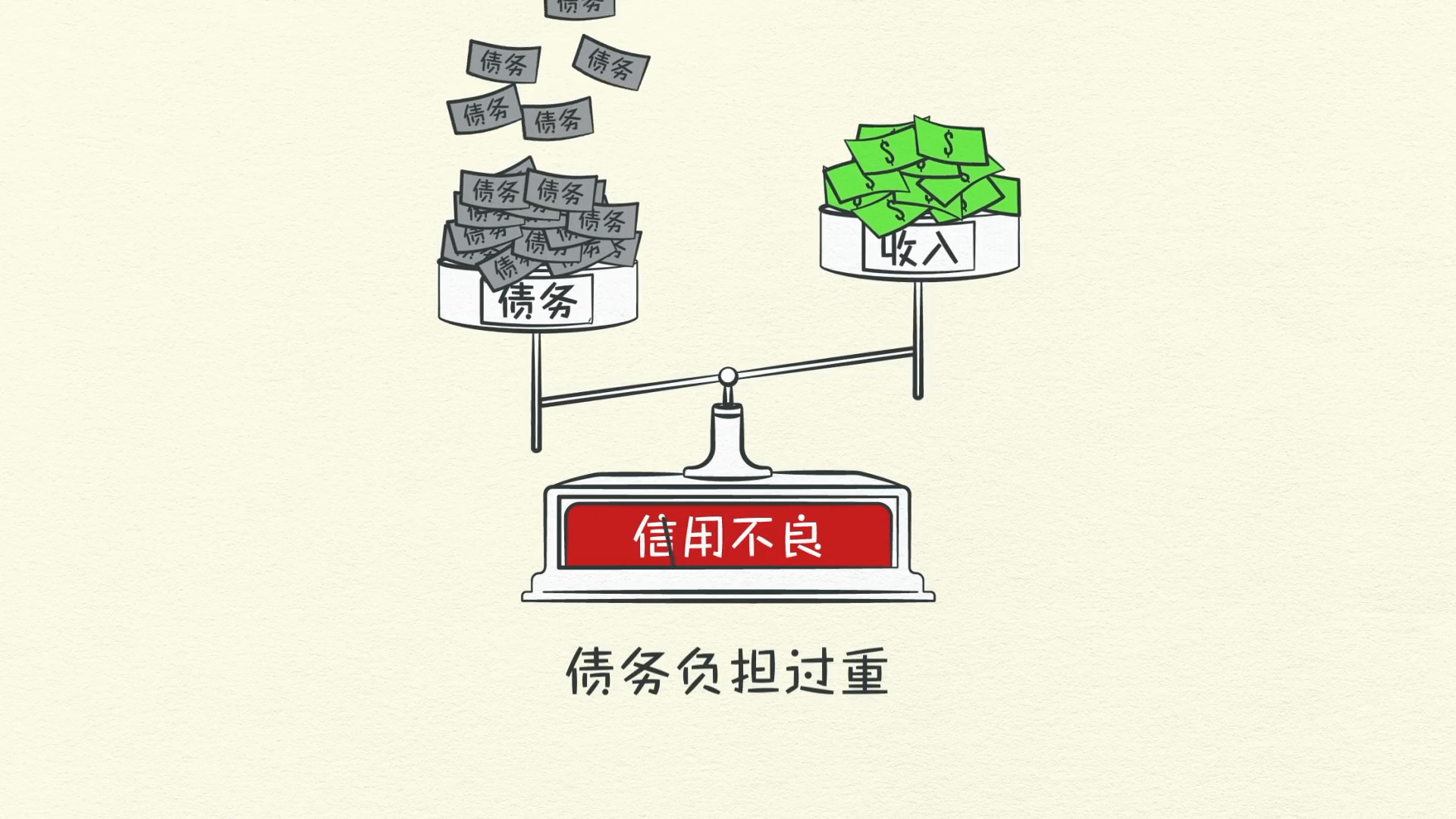

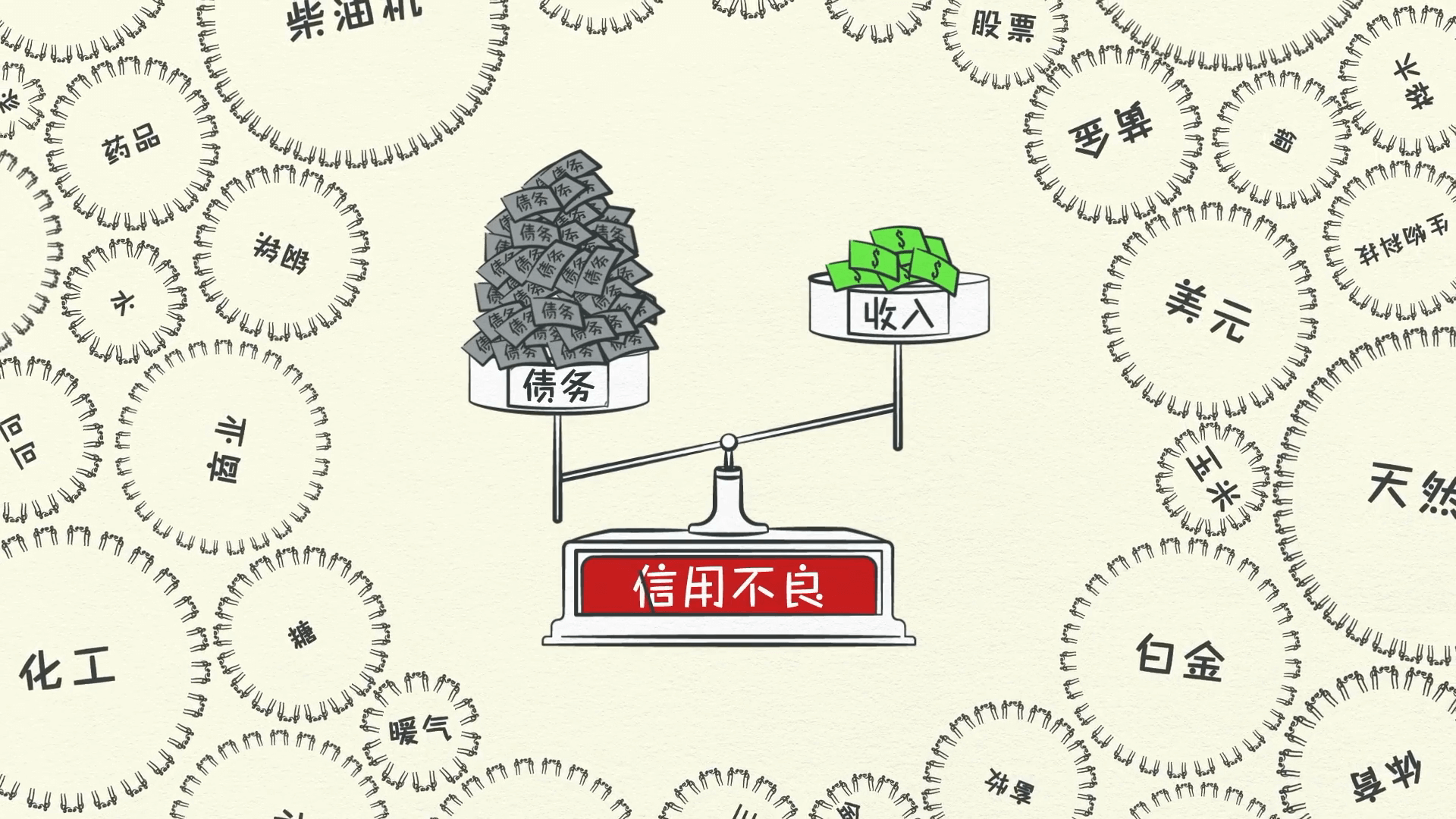

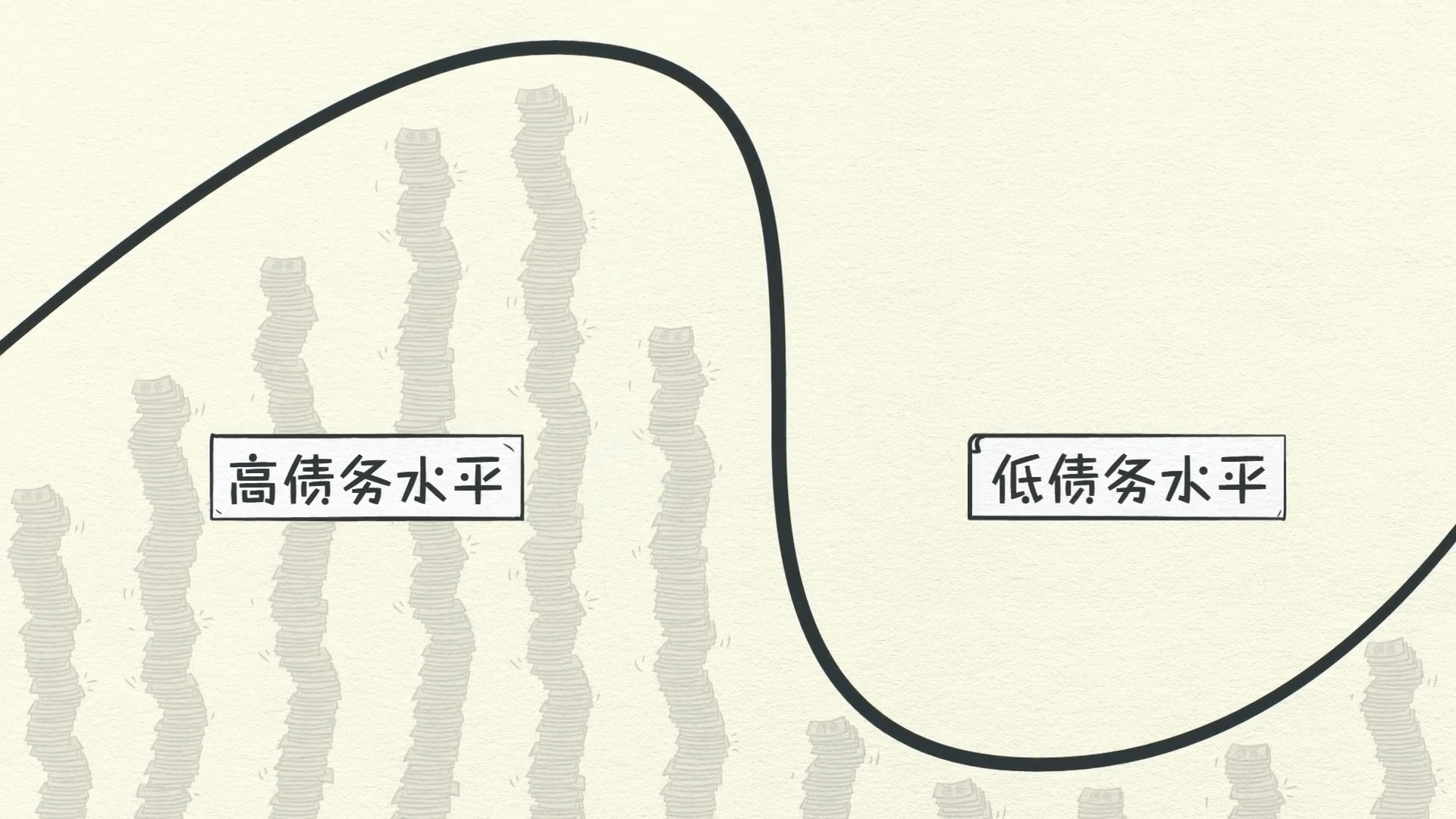

تنمو الدخول بنفس السرعة تقريبًا لتعويضها. دعونا نسمي نسبة الدين إلى الدخل عبء الدين. طالما استمرت الدخول في الارتفاع، يظل عبء الدين قابلاً للإدارة.

في الوقت نفسه، ترتفع قيم الأصول. يقترض الناس مبالغ ضخمة من المال لشراء الأصول كاستثمارات مما يتسبب في ارتفاع أسعارها بشكل أكبر. يشعر الناس بالثراء. لذا، على الرغم من تراكم الكثير من الديون، فإن ارتفاع الدخل وقيم الأصول يساعد المقترضين على البقاء جديرين بالائتمان لفترة طويلة.

لكن من الواضح أن هذا لا يمكن أن يستمر إلى الأبد. وهو لا يستمر. على مدى عقود، تزيد أعباء الديون ببطء مما يؤدي إلى سداد ديون أكبر وأكبر. في مرحلة ما، تبدأ مدفوعات الديون في النمو بشكل أسرع من الدخل، مما يجبر الناس على خفض إنفاقهم. وبما أن إنفاق شخص ما هو دخل شخص آخر، تبدأ الدخول في الانخفاض. مما يجعل الناس أقل جدارة ائتمانية، مما يتسبب في انخفاض الاقتراض.

تستمر مدفوعات الديون في الارتفاع، مما يؤدي إلى انخفاض الإنفاق أكثر. تنعكس الدورة. هذه هي قمة الديون طويلة الأجل. لقد أصبحت أعباء الديون ببساطة كبيرة جدًا.

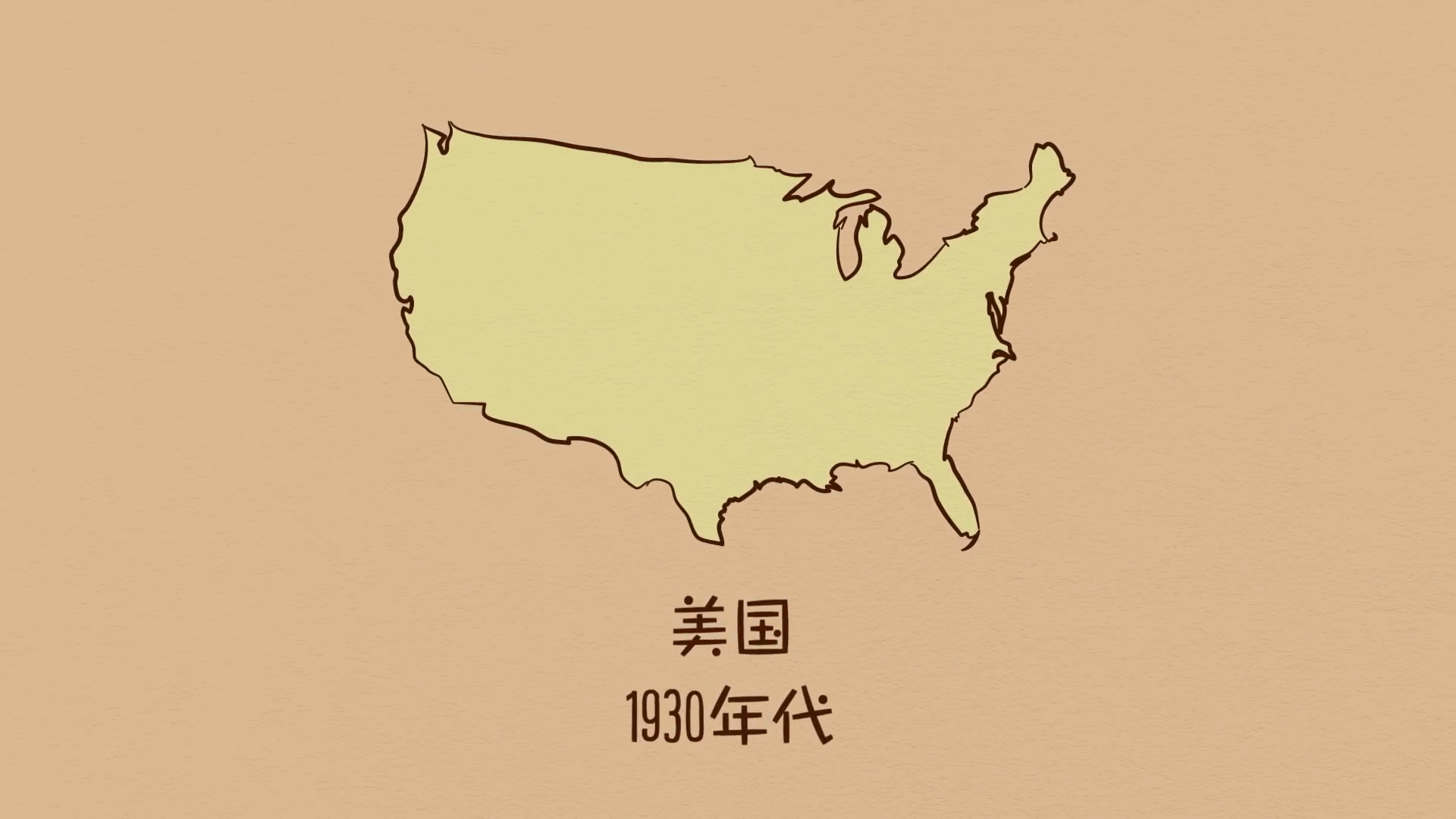

بالنسبة للولايات المتحدة وأوروبا وكثير من بقية العالم، حدث هذا في عام 2008. حدث لنفس السبب الذي حدث في اليابان في عام 1989 وفي الولايات المتحدة في عام 1929.

تخفيض المديونية (Deleveraging)

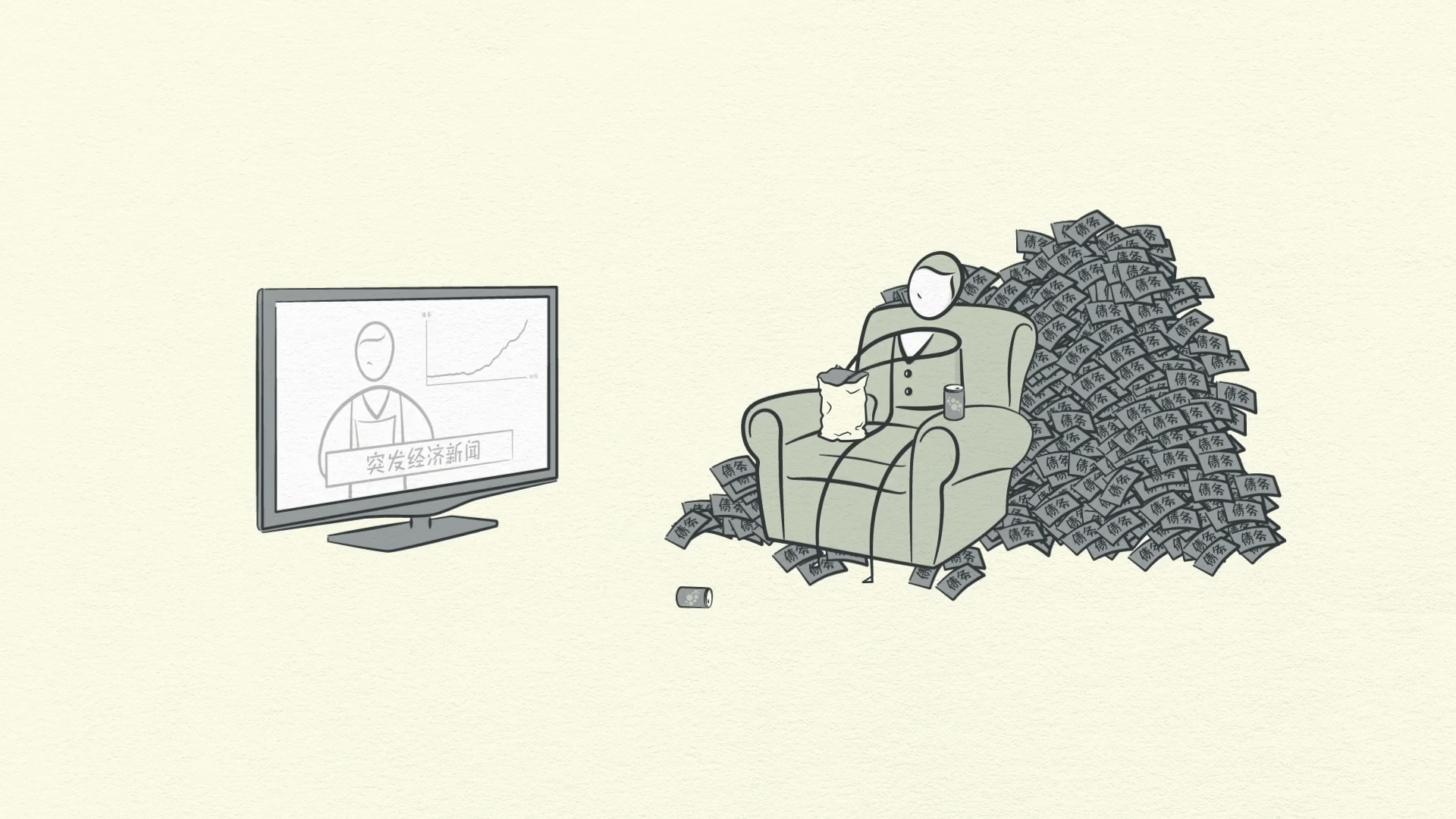

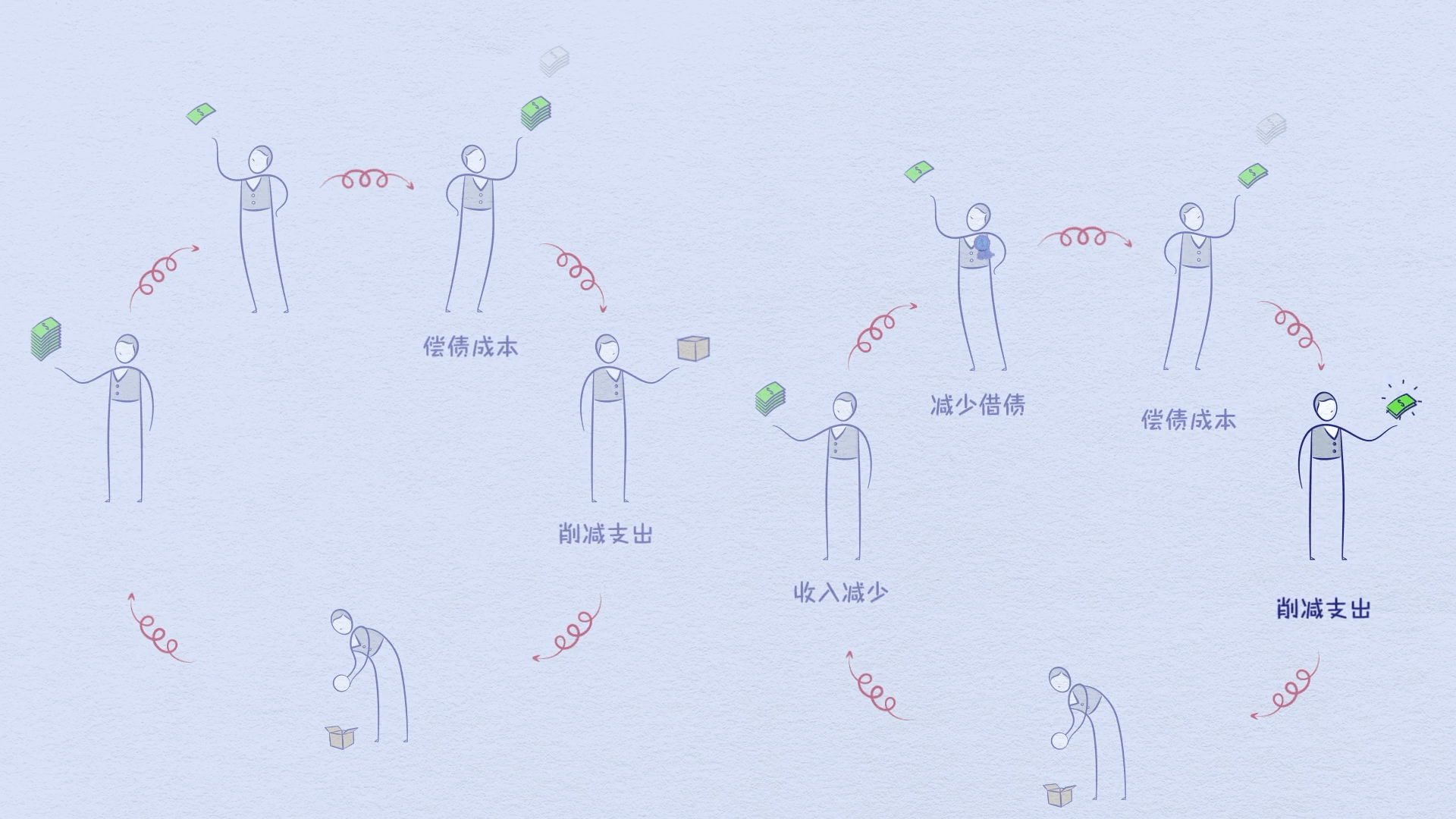

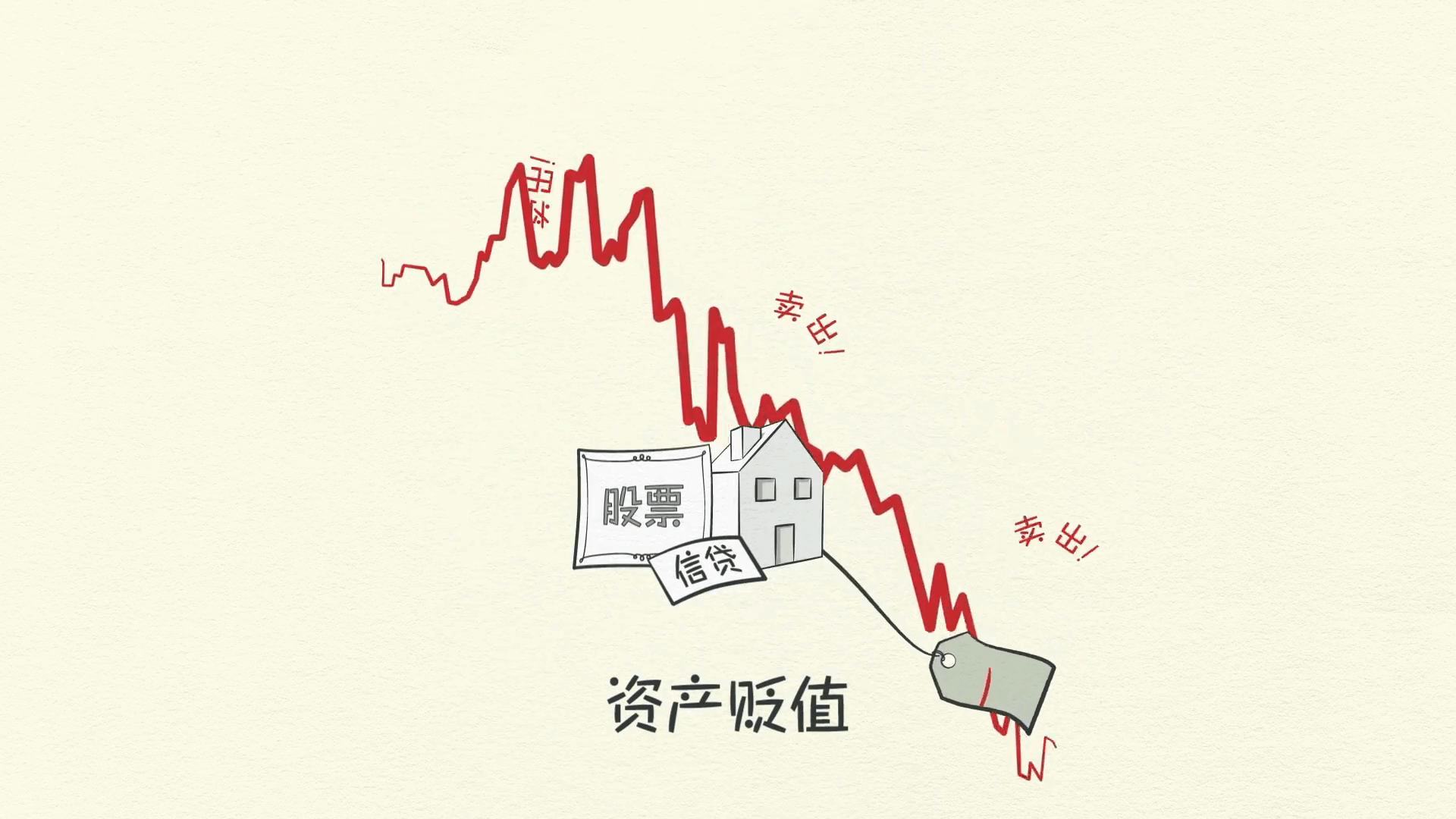

الآن، يبدأ الاقتصاد في تخفيض المديونية. في عملية تخفيض المديونية، يقلل الناس من الإنفاق، وينخفض الدخل، ويختفي الائتمان.

تنخفض أسعار الأصول، وتتعرض البنوك للضغط، وينهار سوق الأسهم، وتزداد التوترات الاجتماعية.

ويبدأ كل شيء في التغذية بطريقة عكسية. مع انخفاض الدخل وارتفاع مدفوعات الديون، يتم الضغط على المقترضين. لم يعودوا جديرين بالائتمان، يجف الائتمان ولا يعد بإمكان المقترضين اقتراض ما يكفي من المال لسداد مدفوعات ديونهم. في محاولة لسد هذه الفجوة، يضطر المقترضون لبيع الأصول. يغرق الاندفاع لبيع الأصول السوق في نفس الوقت الذي ينخفض فيه الإنفاق. هذا هو الوقت الذي ينهار فيه سوق الأسهم، ويغرق سوق العقارات وتواجه البنوك مشاكل.

مع انخفاض أسعار الأصول، تنخفض قيمة الضمانات التي يمكن للمقترضين تقديمها. هذا يجعل المقترضين أقل جدارة ائتمانية. يشعر الناس بالفقر. يختفي الائتمان بسرعة.

إنفاق أقل > دخل أقل > ثروة أقل > ائتمان أقل > اقتراض أقل، وهكذا دواليك. إنها حلقة مفرغة.

يبدو هذا مشابهًا للركود ولكن الفرق هنا هو أنه لا يمكن خفض أسعار الفائدة لإنقاذ الموقف. في حالة الركود، يؤدي خفض أسعار الفائدة إلى تحفيز الاقتراض.

ومع ذلك، في عملية تخفيض المديونية، لا يعمل خفض أسعار الفائدة لأن أسعار الفائدة منخفضة بالفعل وتصل قريبًا إلى 0٪، لذلك ينتهي التحفيز.

وصلت أسعار الفائدة في الولايات المتحدة إلى 0٪ خلال تخفيض المديونية في ثلاثينيات القرن العشرين ومرة أخرى في عام 2008.

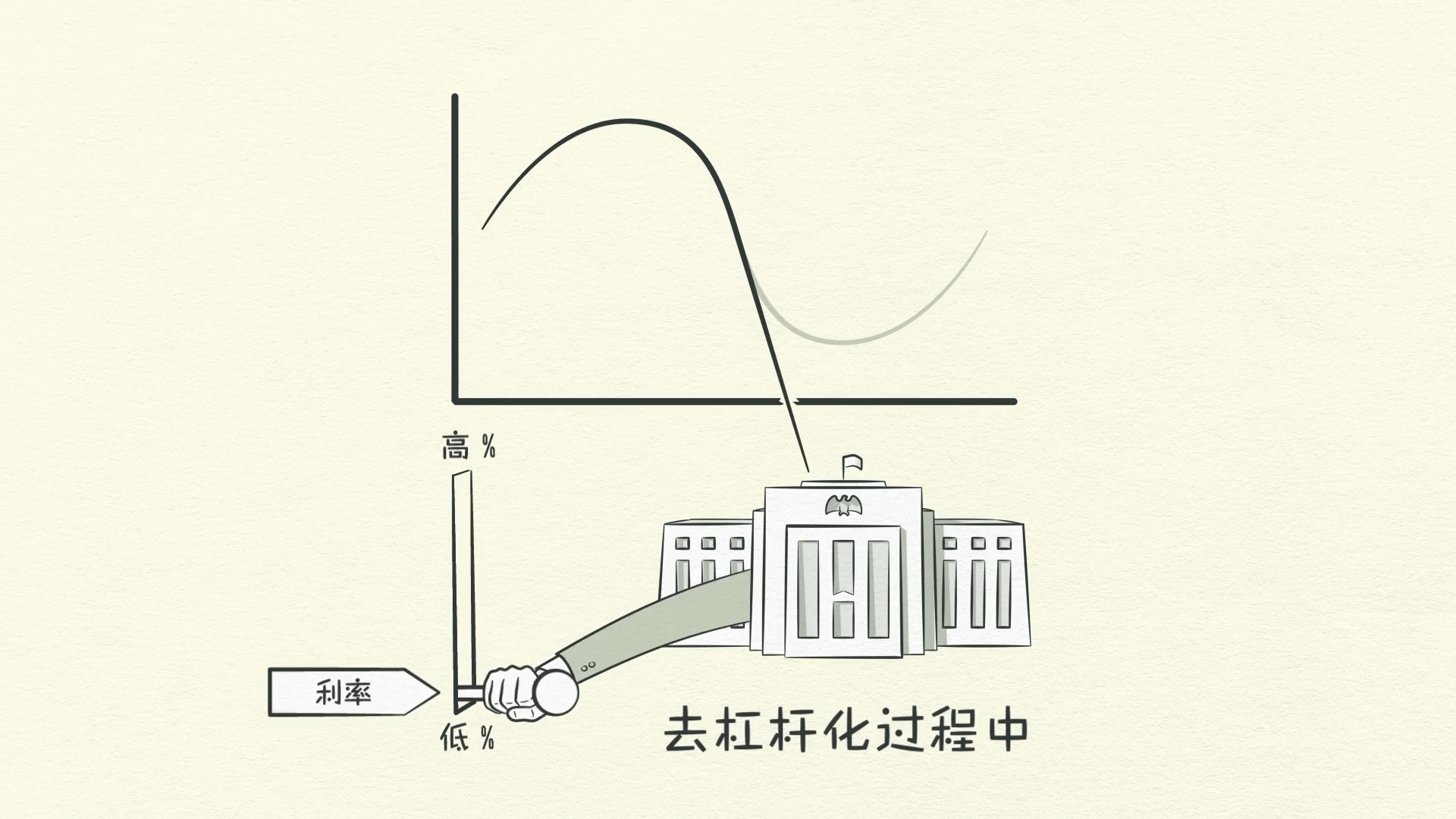

الفرق بين الركود وتخفيض المديونية هو أنه في تخفيض المديونية، أصبحت أعباء ديون المقترضين ببساطة كبيرة جدًا.

ولا يمكن تخفيفها عن طريق خفض أسعار الفائدة. يدرك المقرضون أن الديون أصبحت أكبر من أن يتم سدادها بالكامل على الإطلاق. لقد فقد المقترضون قدرتهم على السداد وفقدت ضماناتهم قيمتها. يشعرون بالشلل بسبب الديون - لا يريدون المزيد!

يتوقف المقرضون عن الإقراض، ويتوقف المقترضون عن الاقتراض. فكر في الاقتصاد على أنه غير جدير بالائتمان، تمامًا مثل الفرد.

إذن ماذا تفعل حيال تخفيض المديونية؟

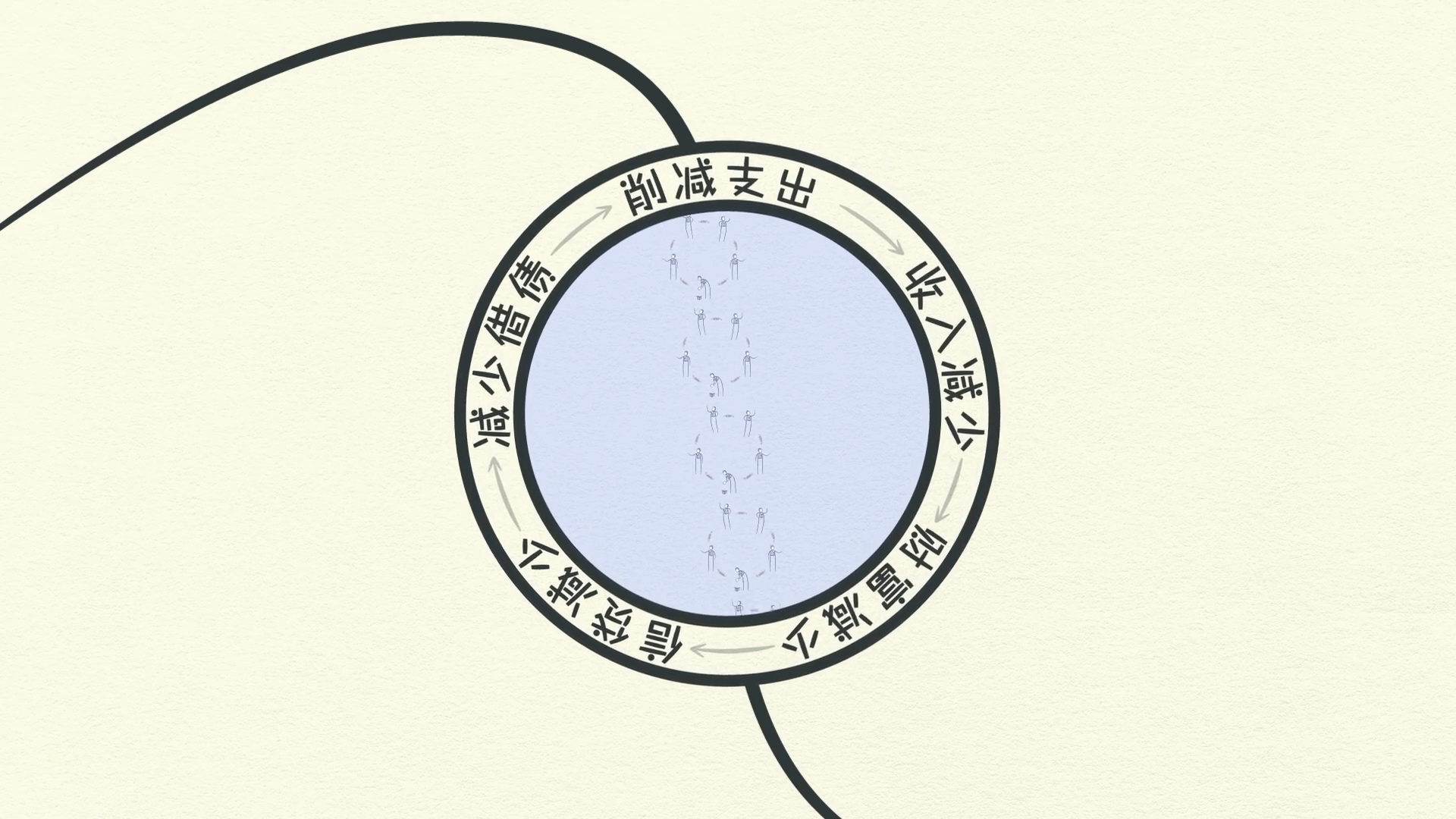

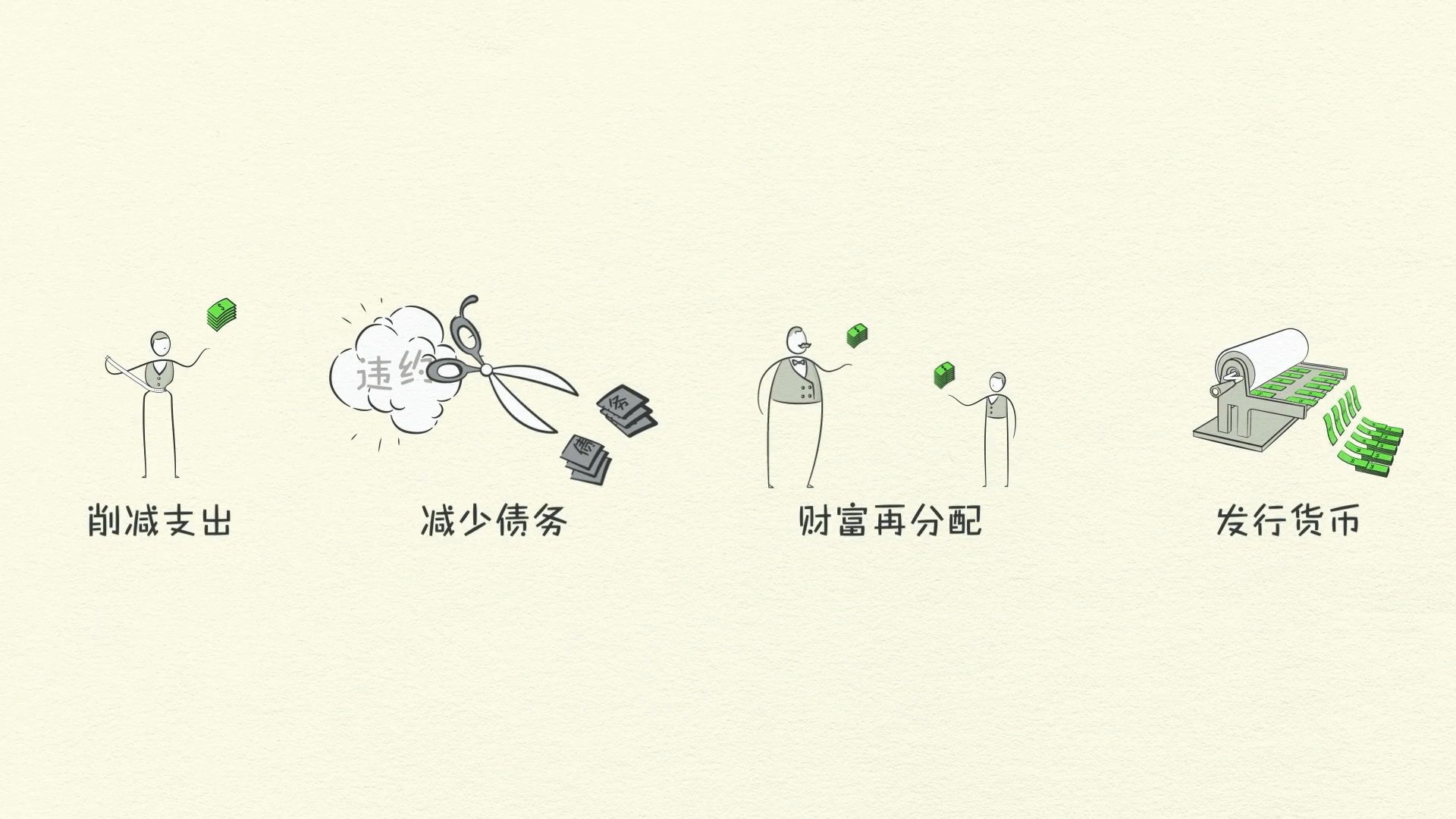

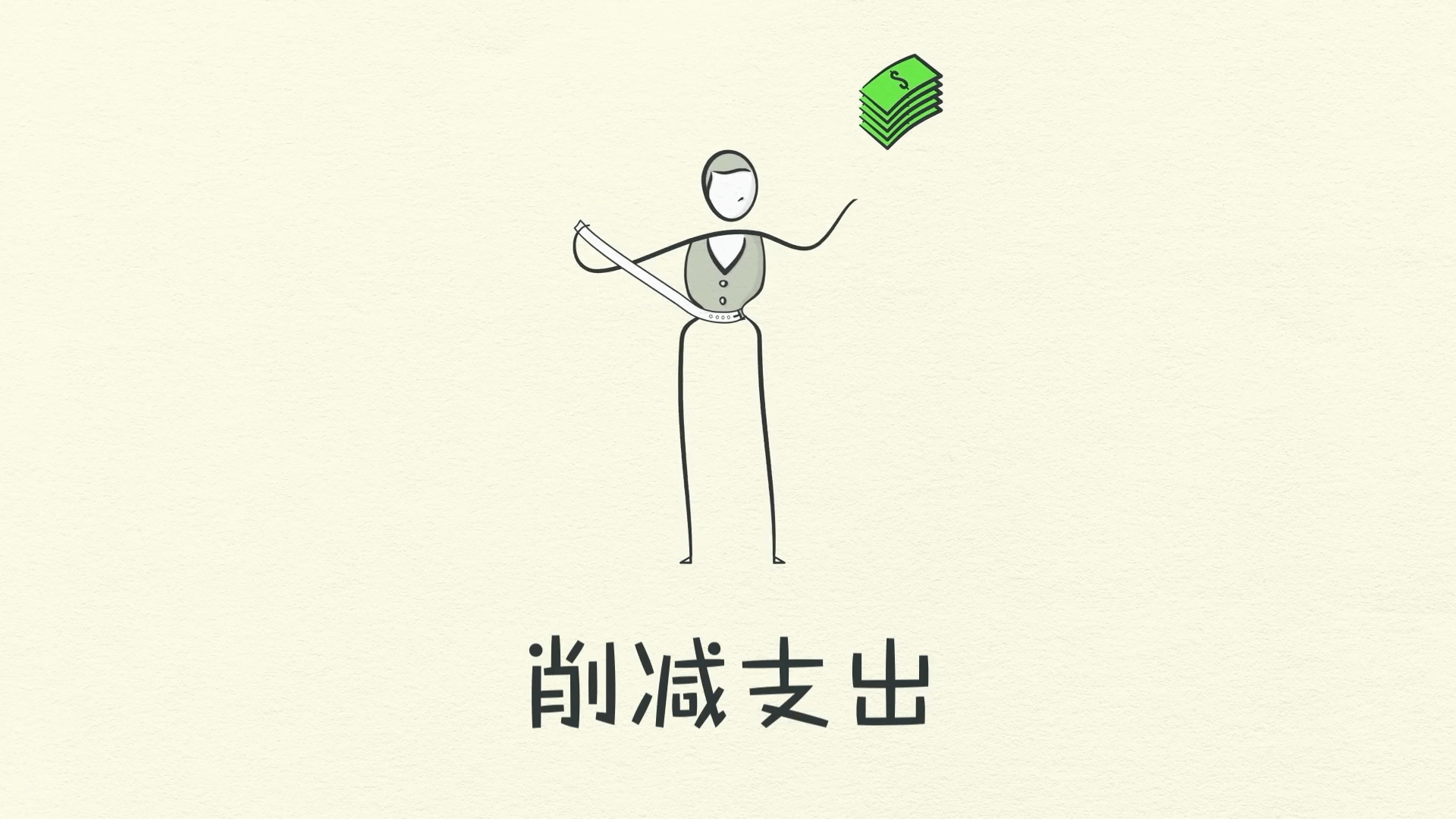

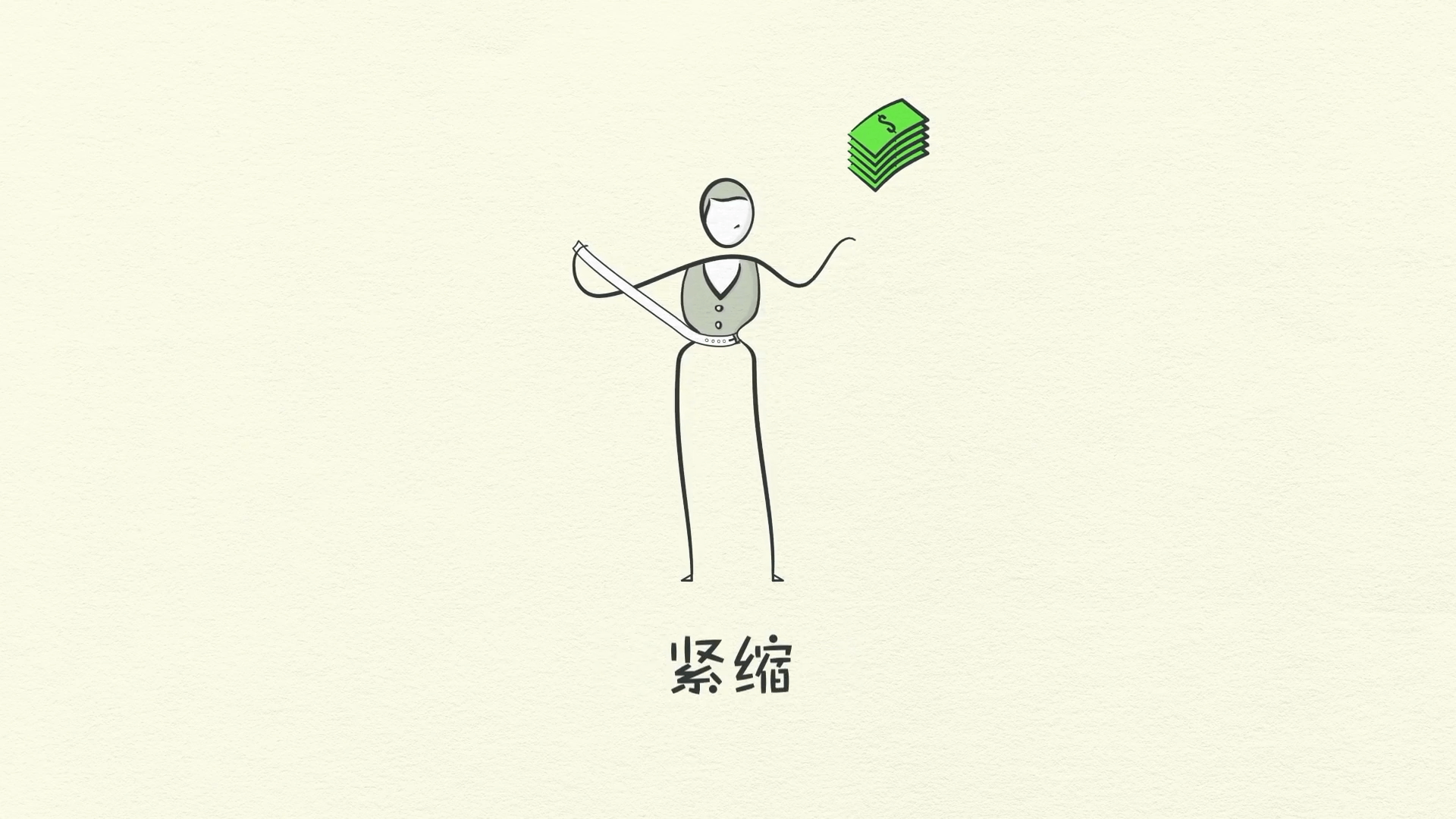

المشكلة هي أن أعباء الديون مرتفعة للغاية ويجب أن تنخفض. هناك 4 طرق لحدوث ذلك:

- يقوم الناس والشركات والحكومات بخفض إنفاقهم.

- يتم تخفيض الديون من خلال التخلف عن السداد وإعادة الهيكلة.

- يتم إعادة توزيع الثروة من “من يملكون” إلى “من لا يملكون”.

- أخيرًا، يقوم البنك المركزي بطباعة أموال جديدة.

حدثت هذه الطرق الأربع في كل عملية تخفيض للمديونية في التاريخ الحديث.

خفض الإنفاق

عادة، يتم خفض الإنفاق أولاً.

لقد رأينا للتو أشخاصًا وشركات وبنوكًا وحتى حكومات يشدون أحزمتهم ويخفضون إنفاقهم حتى يتمكنوا من سداد ديونهم. يشار إلى هذا غالبًا بالتقشف. عندما يتوقف المقترضون عن تحمل ديون جديدة ويبدأون في سداد الديون القديمة، قد تتوقع أن ينخفض عبء الدين. لكن العكس يحدث! لأن الإنفاق ينقطع - وإنفاق شخص ما هو دخل شخص آخر - فإنه يتسبب في انخفاض الدخل.

ينخفض الدخل بشكل أسرع من سداد الديون، لذا فإن عبء الدين يزداد سوءًا في الواقع. كما رأينا، فإن خفض الإنفاق هذا انكماشي ومؤلم.

تُجبر الشركات على خفض التكاليف، مما يعني وظائف أقل وبطالة أعلى.

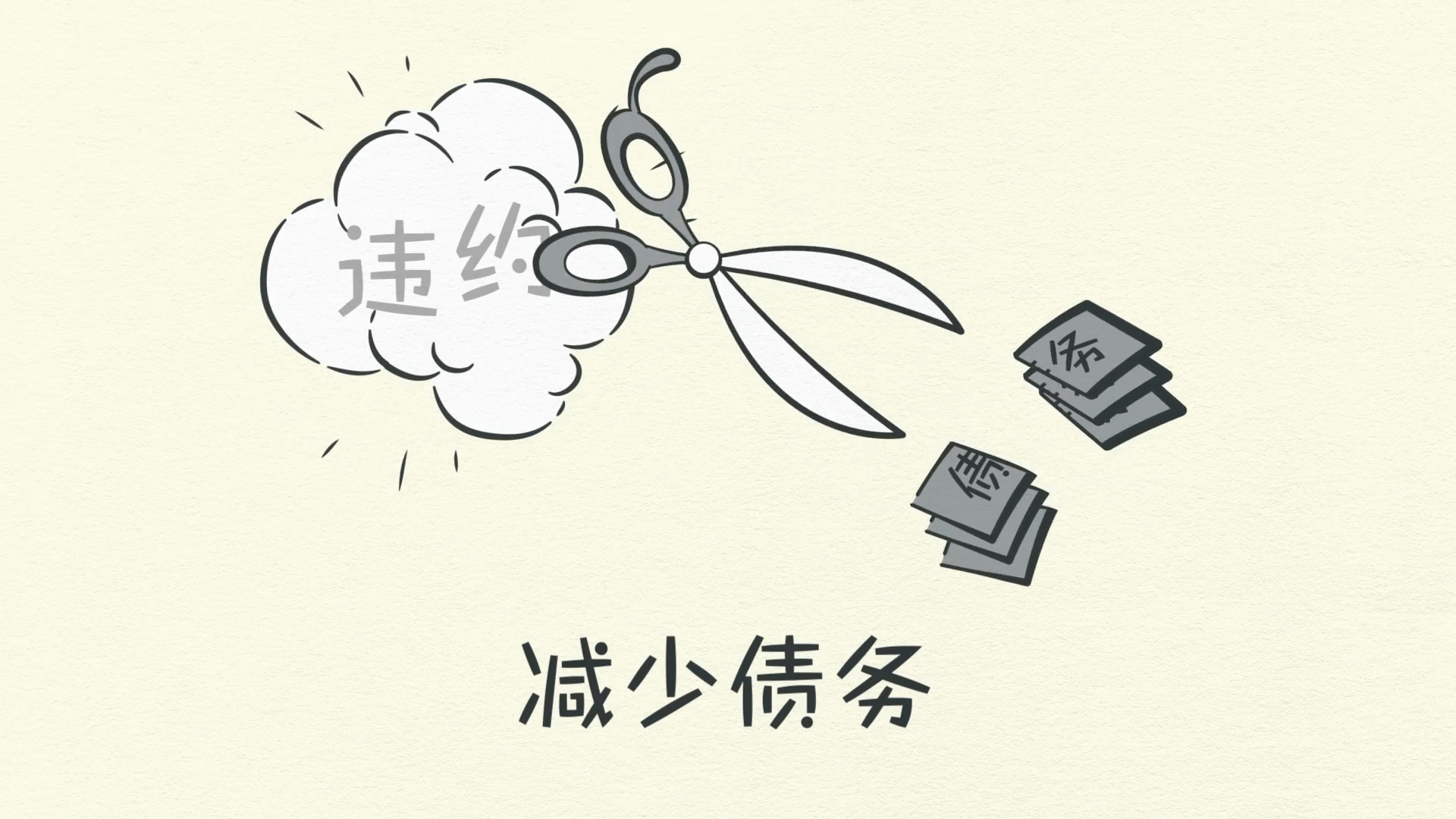

تخفيض الديون

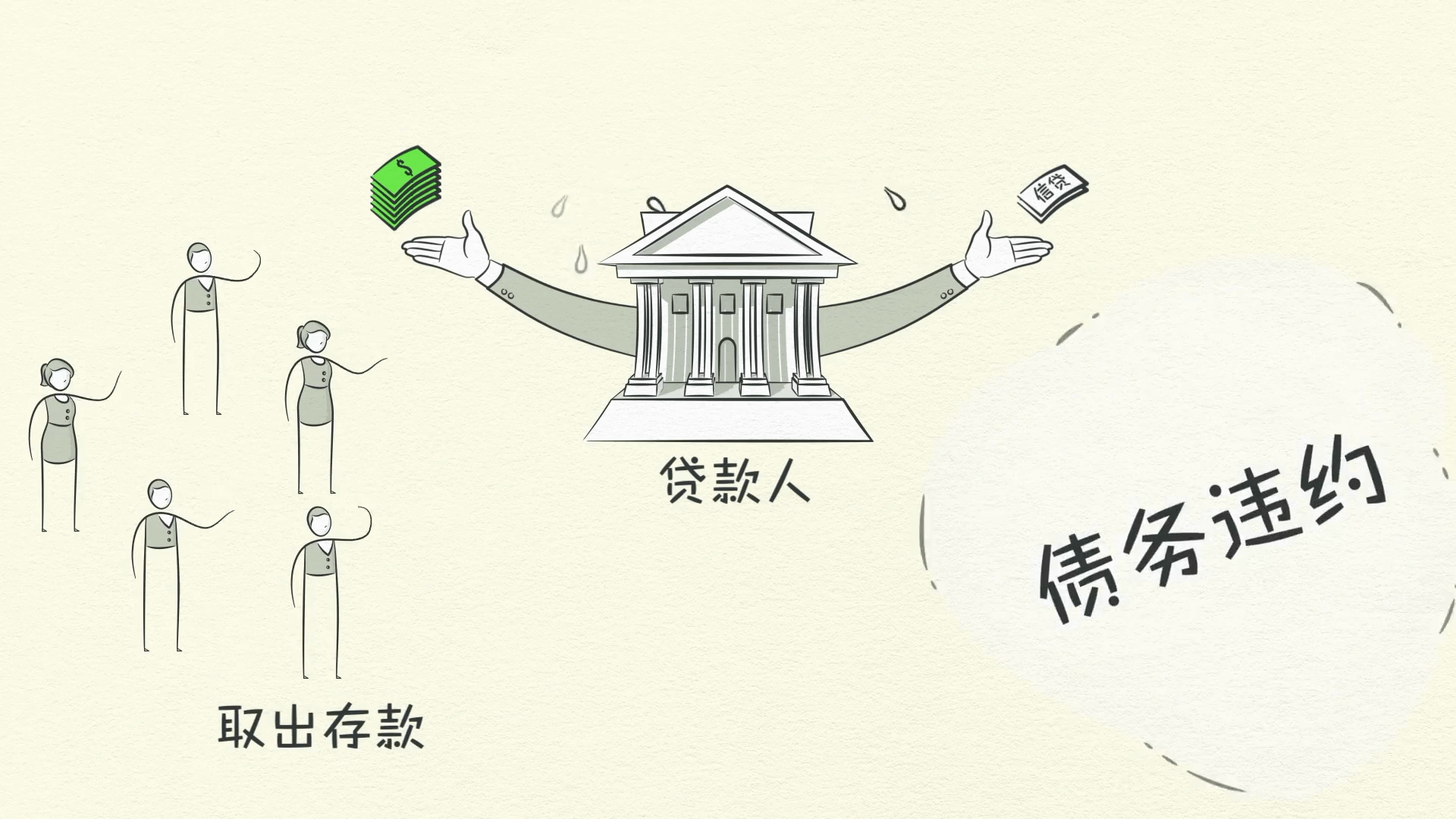

يؤدي هذا إلى الخطوة التالية: يجب تخفيض الديون! يجد العديد من المقترضين أنفسهم غير قادرين على سداد قروضهم.

وديون المقترض هي أصول المقرض. عندما لا يسدد المقترضون للبنك، يشعر الناس بالتوتر من أن البنك لن يكون قادرًا على سداد أموالهم، لذلك يندفعون لسحب أموالهم من البنك. تتعرض البنوك للضغط ويتخلف الناس والشركات والبنوك عن سداد ديونهم.

هذا الانكماش الاقتصادي الشديد هو كساد. جزء كبير من الكساد هو اكتشاف الناس أن الكثير مما كانوا يعتقدون أنه ثروتهم لم يكن موجودًا بالفعل.

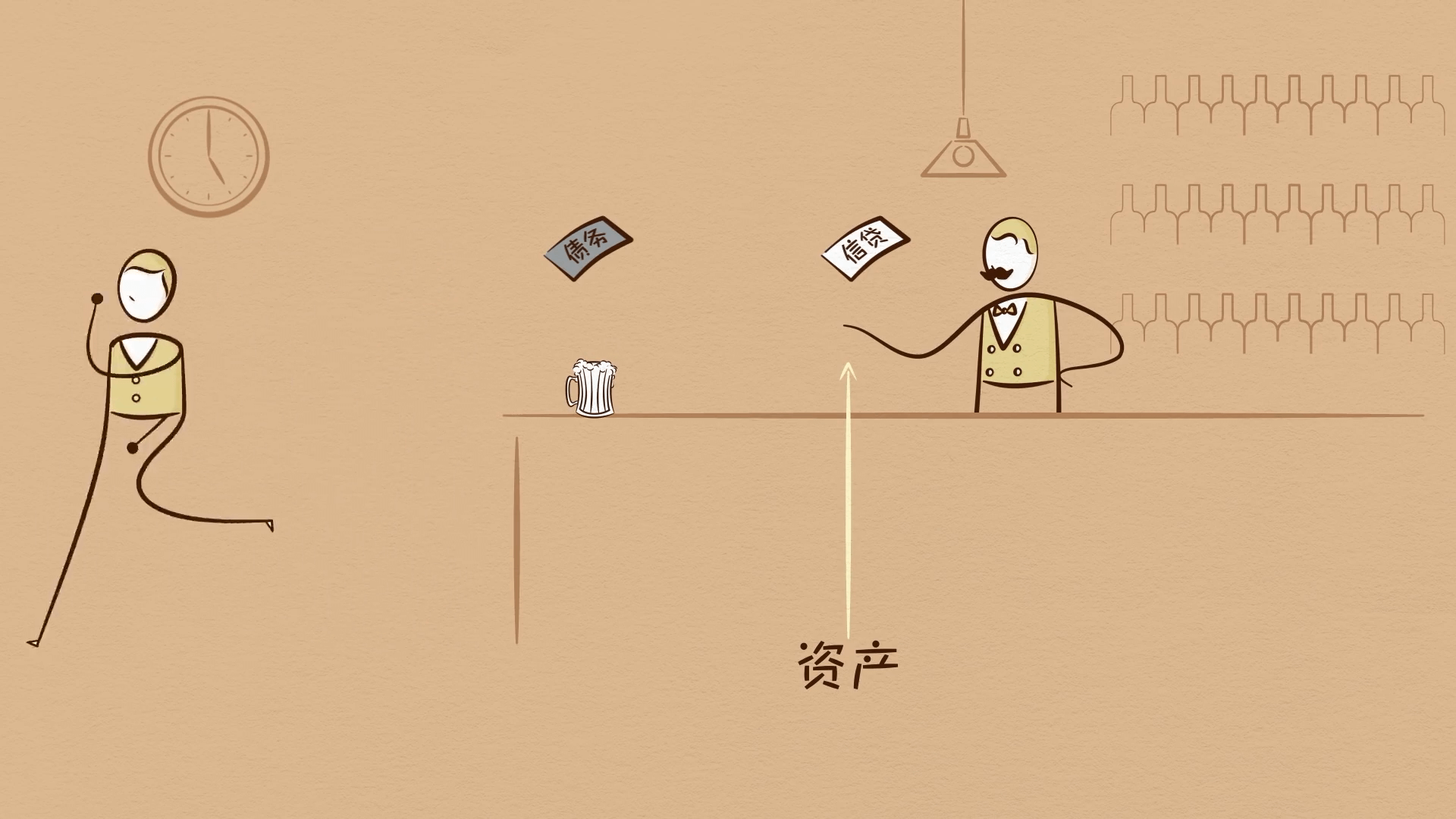

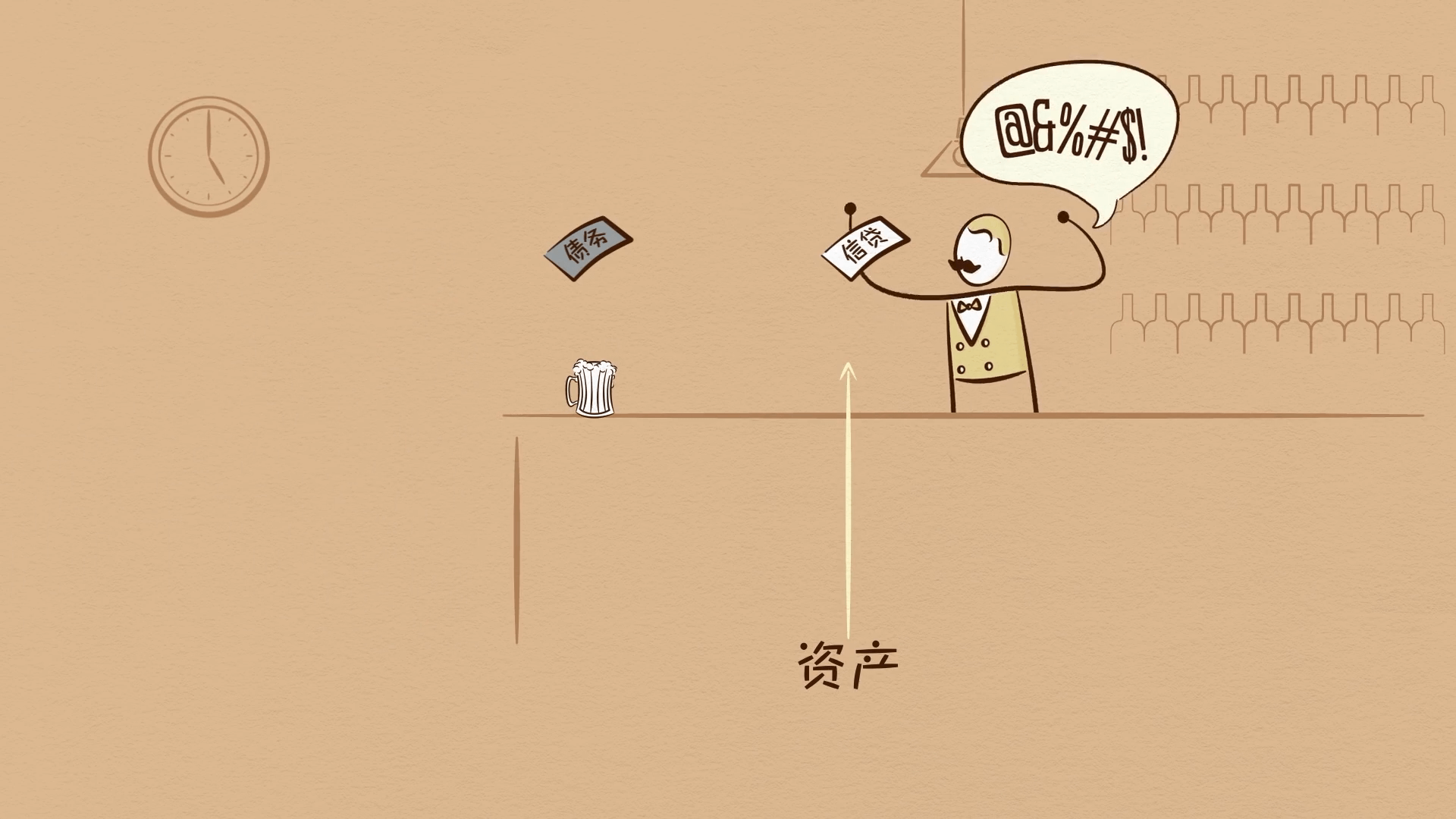

لنعد إلى البار. عندما اشتريت بيرة وسجلتها على الحساب، وعدت بسداد النادل. أصبح وعدك أصلًا للنادل.

ولكن إذا خلفت بوعدك، إذا لم تدفع له وتخلفت عن سداد حسابك، فإن هذا “الأصل” الذي يملكه لا يساوي شيئًا حقًا. لقد اختفى أساسًا.

لا يريد العديد من المقرضين أن تختفي أصولهم ويوافقون على إعادة هيكلة الديون.

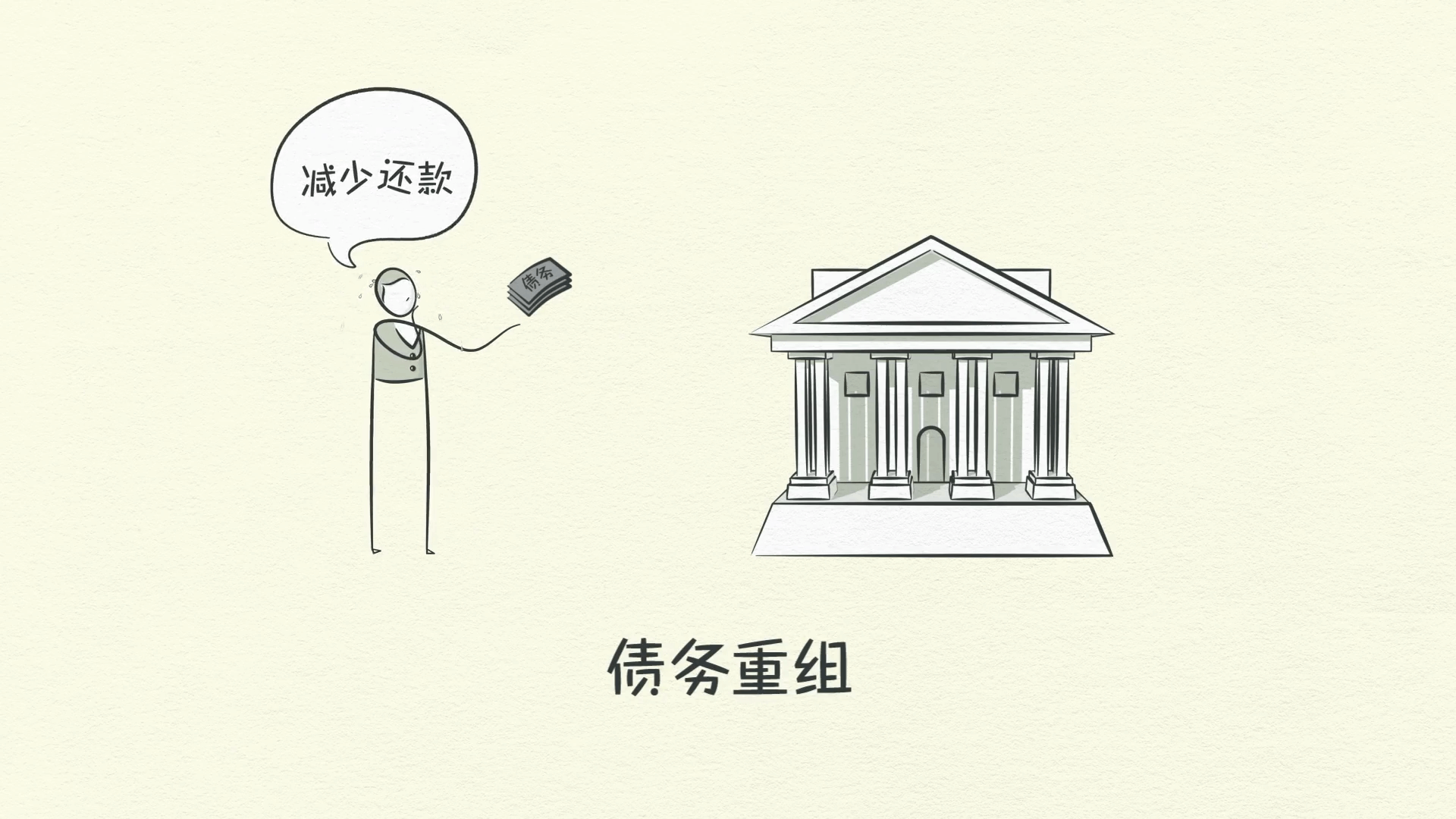

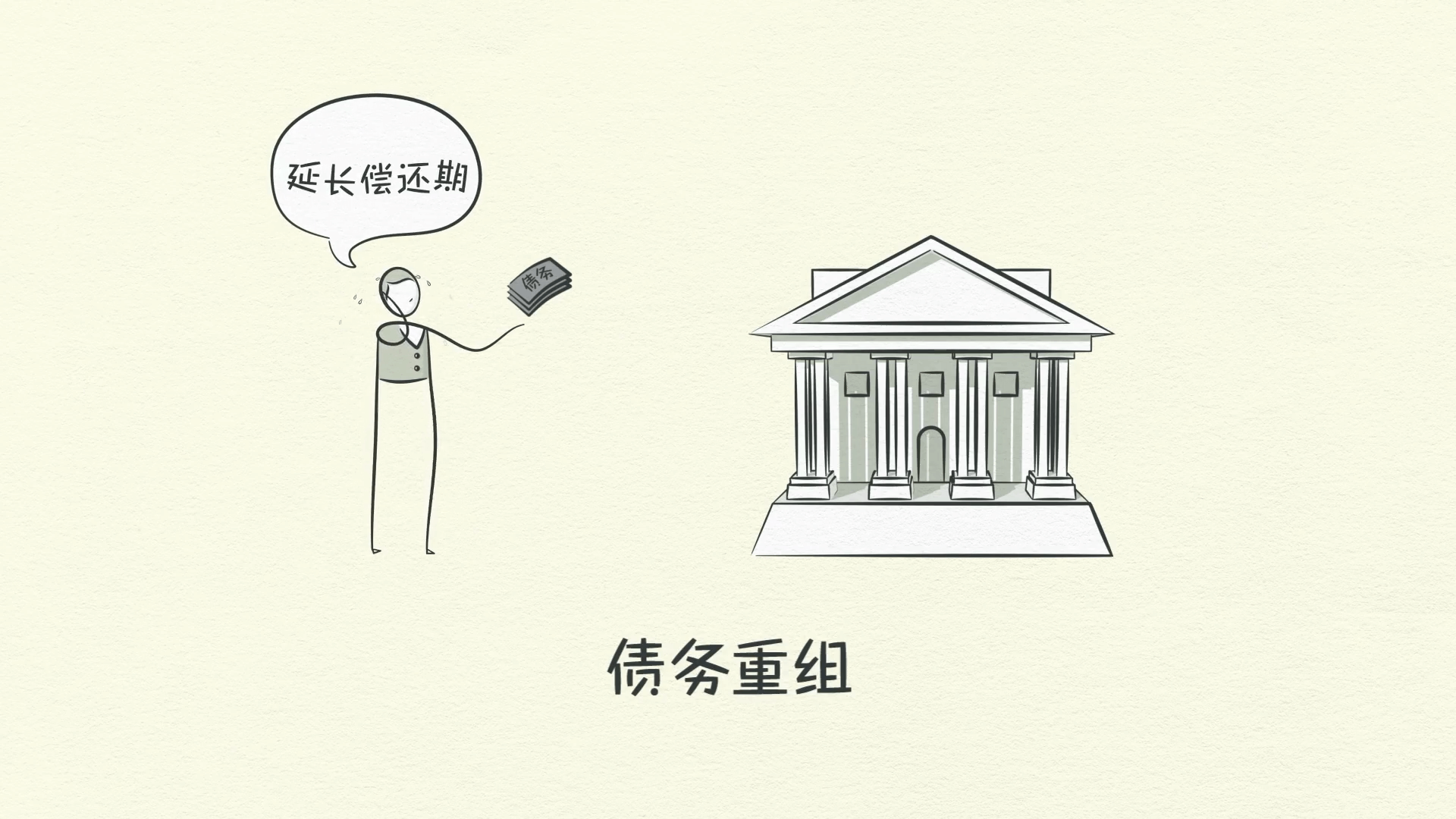

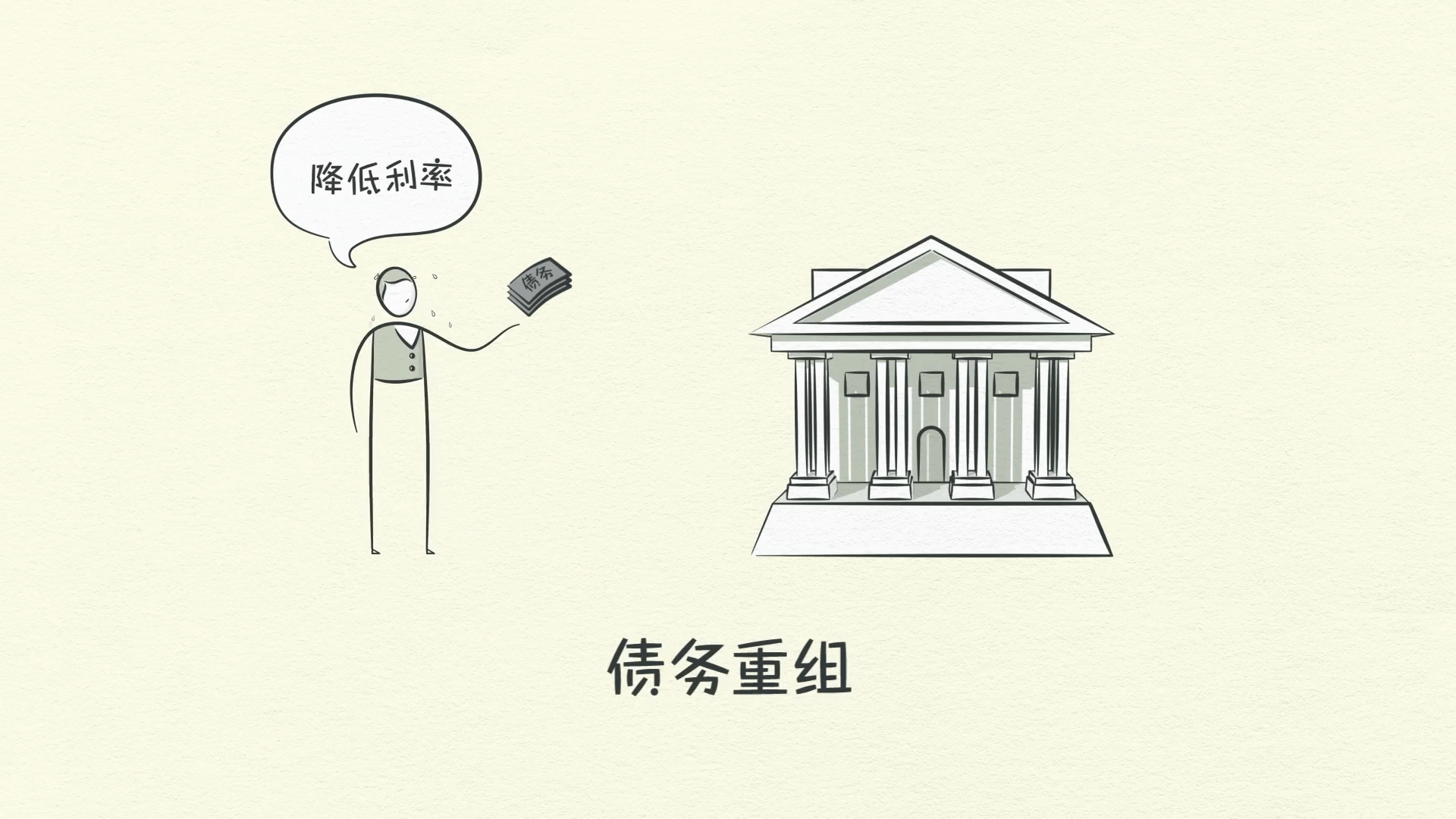

إعادة هيكلة الديون

تعني إعادة هيكلة الديون أن المقرضين يستردون أموالاً أقل أو يتم الدفع لهم على مدى فترة زمنية أطول، أو بسعر فائدة أقل مما تم الاتفاق عليه سابقًا.

بطريقة أو بأخرى، يتم خرق العقد بطريقة تقلل من الديون. يفضل المقرضون الحصول على القليل من شيء ما بدلاً من كل لا شيء.

على الرغم من اختفاء الديون، فإن إعادة هيكلة الديون تتسبب في اختفاء الدخل وقيم الأصول بشكل أسرع، لذلك يستمر عبء الدين في التفاقم.

مثل خفض الإنفاق، فإن تخفيض الديون مؤلم وانكماشي أيضًا.

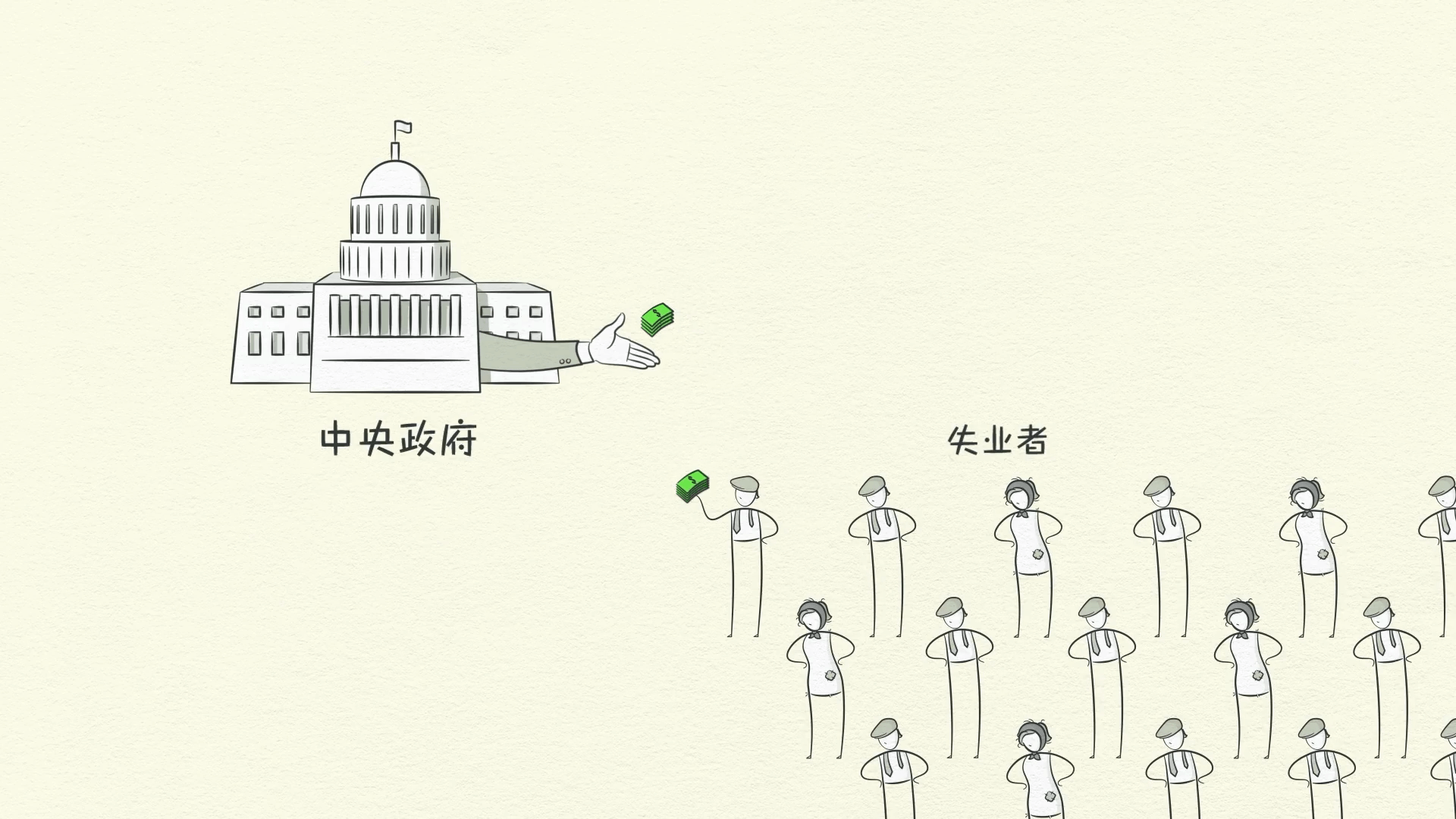

كل هذا يؤثر على الحكومة المركزية لأن انخفاض الدخل وانخفاض التوظيف يعني أن الحكومة تجمع ضرائب أقل.

في الوقت نفسه، تحتاج إلى زيادة إنفاقها لأن البطالة ارتفعت. العديد من العاطلين عن العمل لديهم مدخرات غير كافية ويحتاجون إلى دعم مالي من الحكومة.

بالإضافة إلى ذلك، تضع الحكومات خطط تحفيز وتزيد من إنفاقها لتعويض انخفاض الاقتصاد.

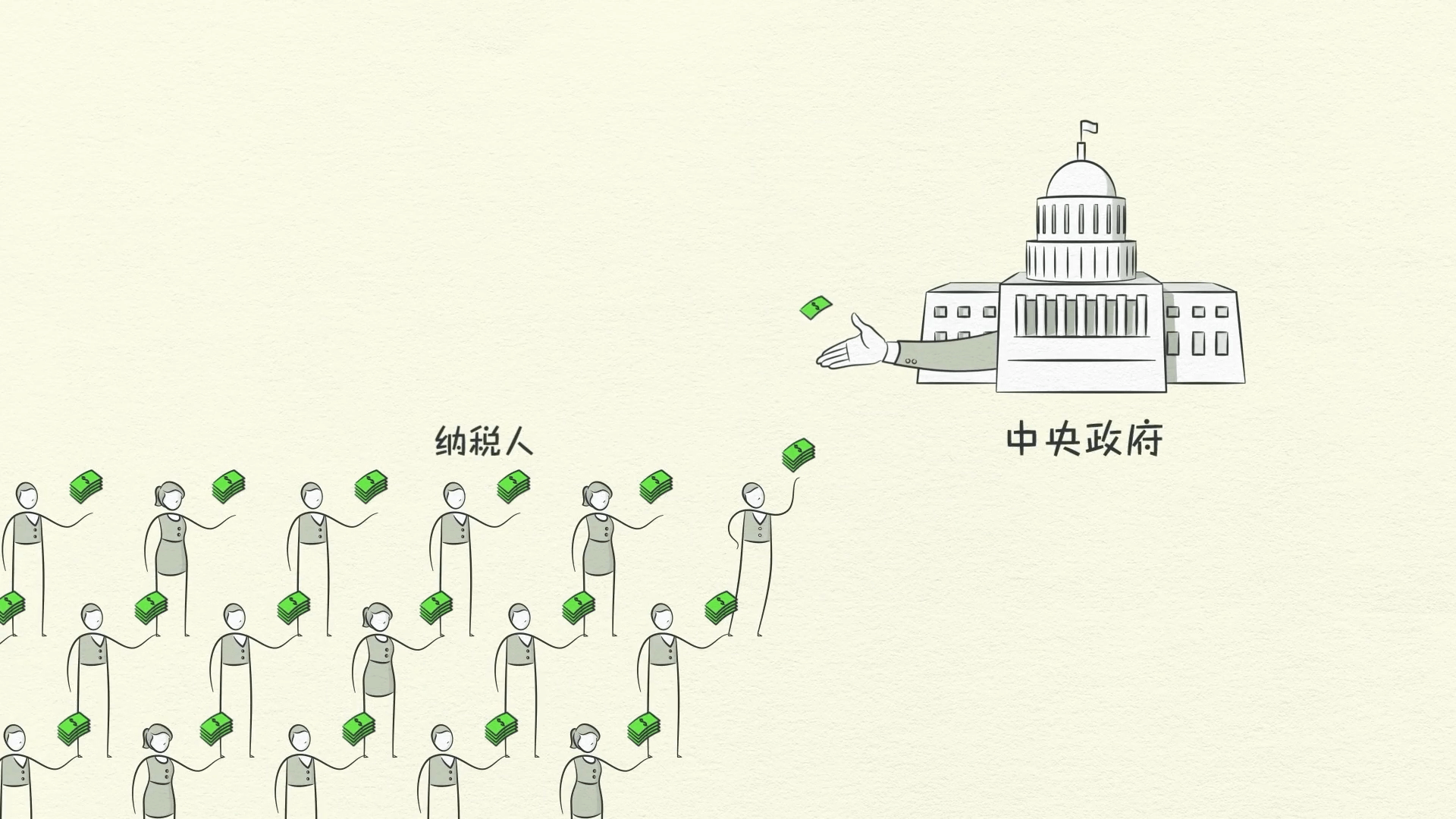

تنفجر عجز ميزانية الحكومات في عملية تخفيض المديونية لأنها تنفق أكثر مما تكسب من الضرائب. هذا ما يحدث عندما تسمع عن عجز الميزانية في الأخبار.

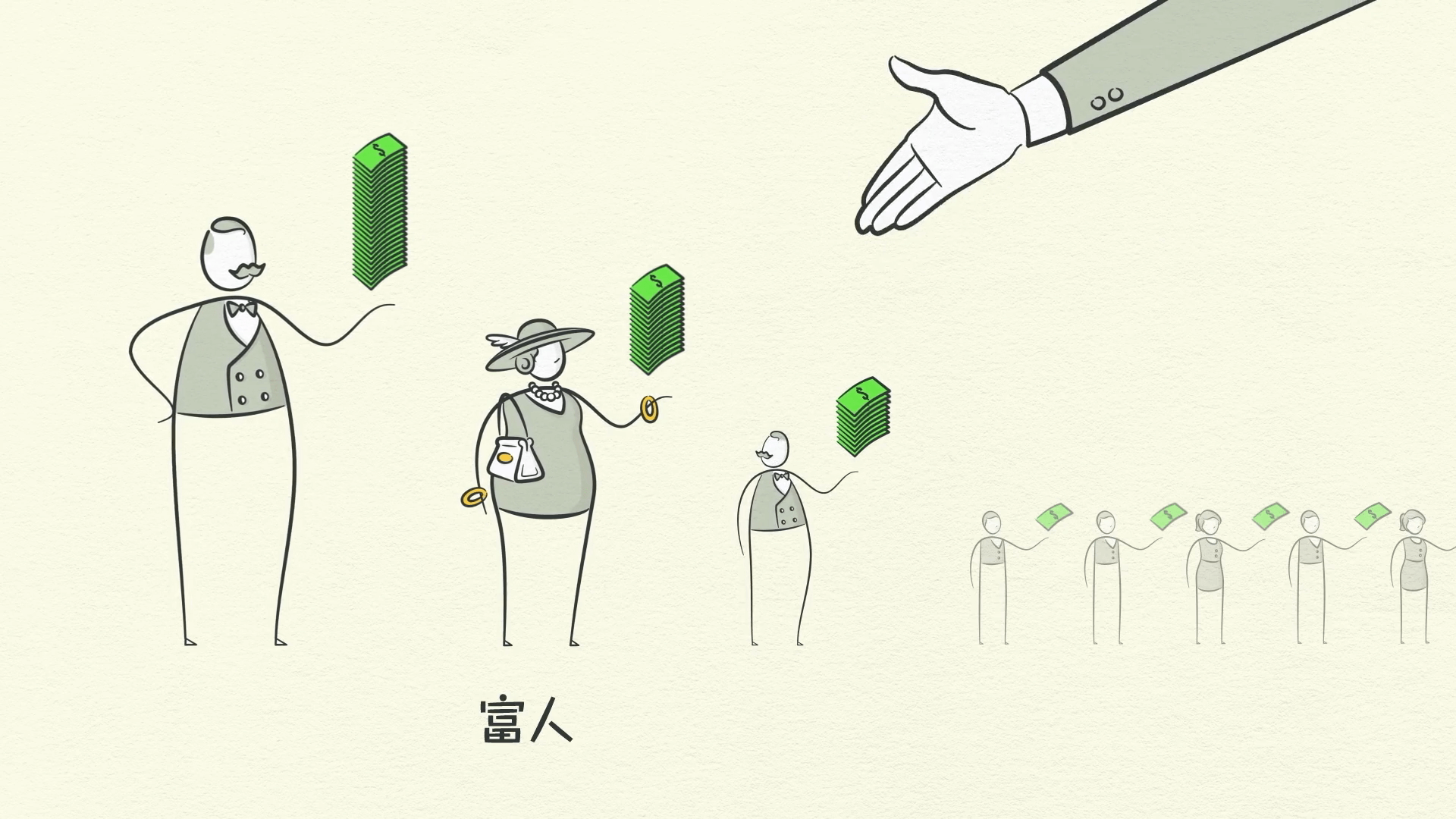

لتمويل عجزها، تحتاج الحكومات إما إلى زيادة الضرائب أو اقتراض الأموال. ولكن مع انخفاض الدخل والعديد من العاطلين عن العمل، من أين ستأتي الأموال؟ من الأغنياء.

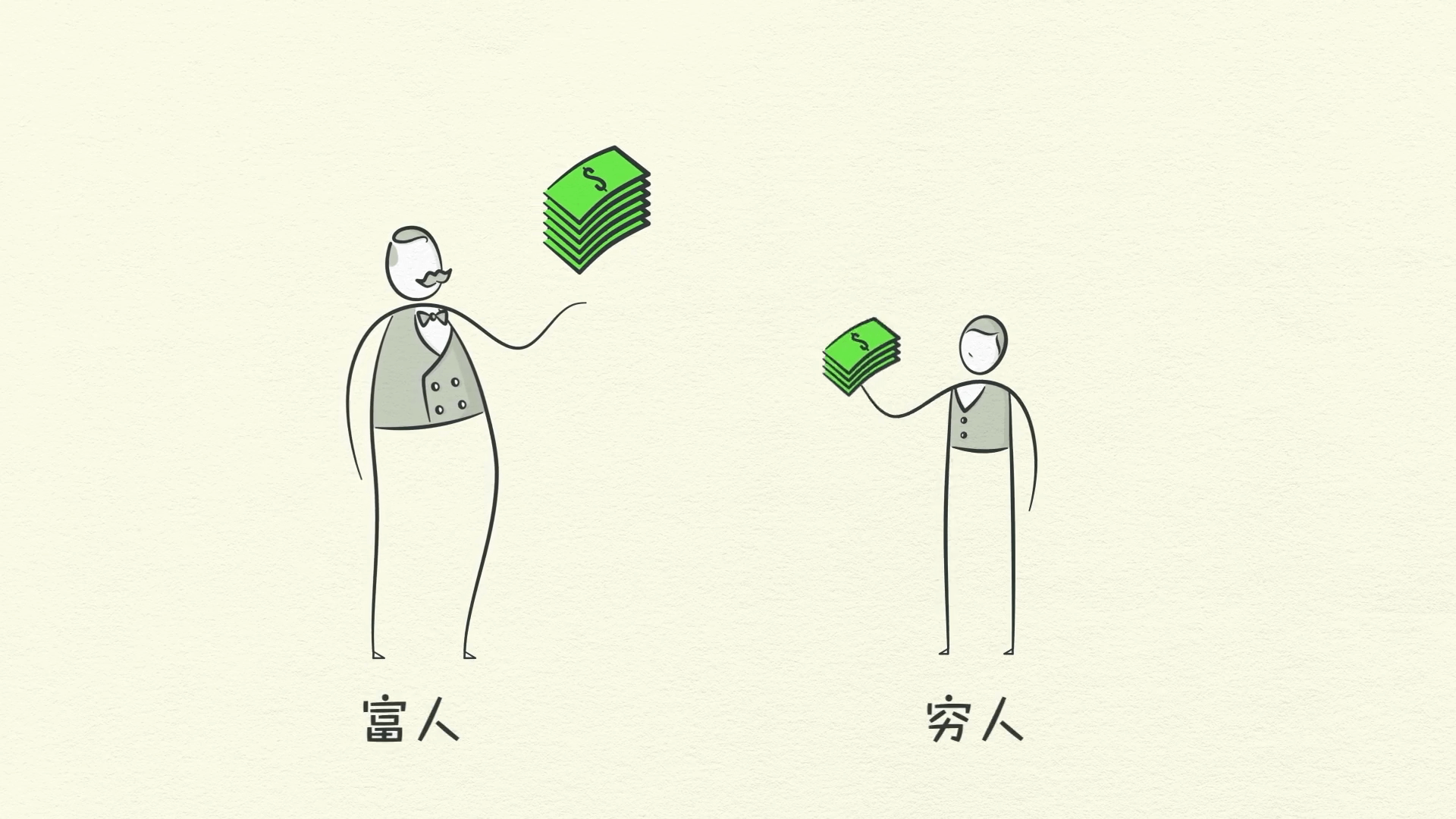

إعادة توزيع الثروة

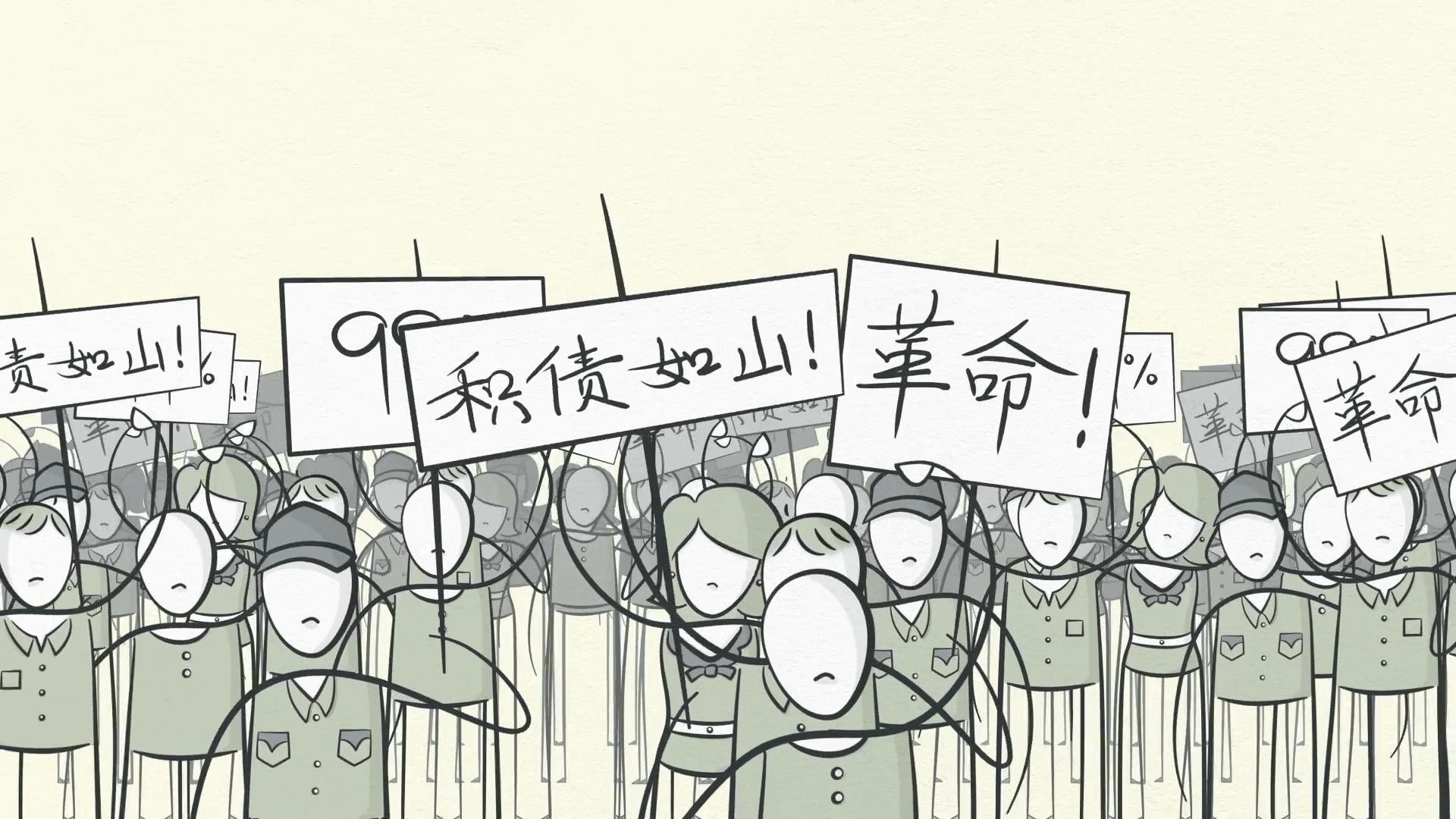

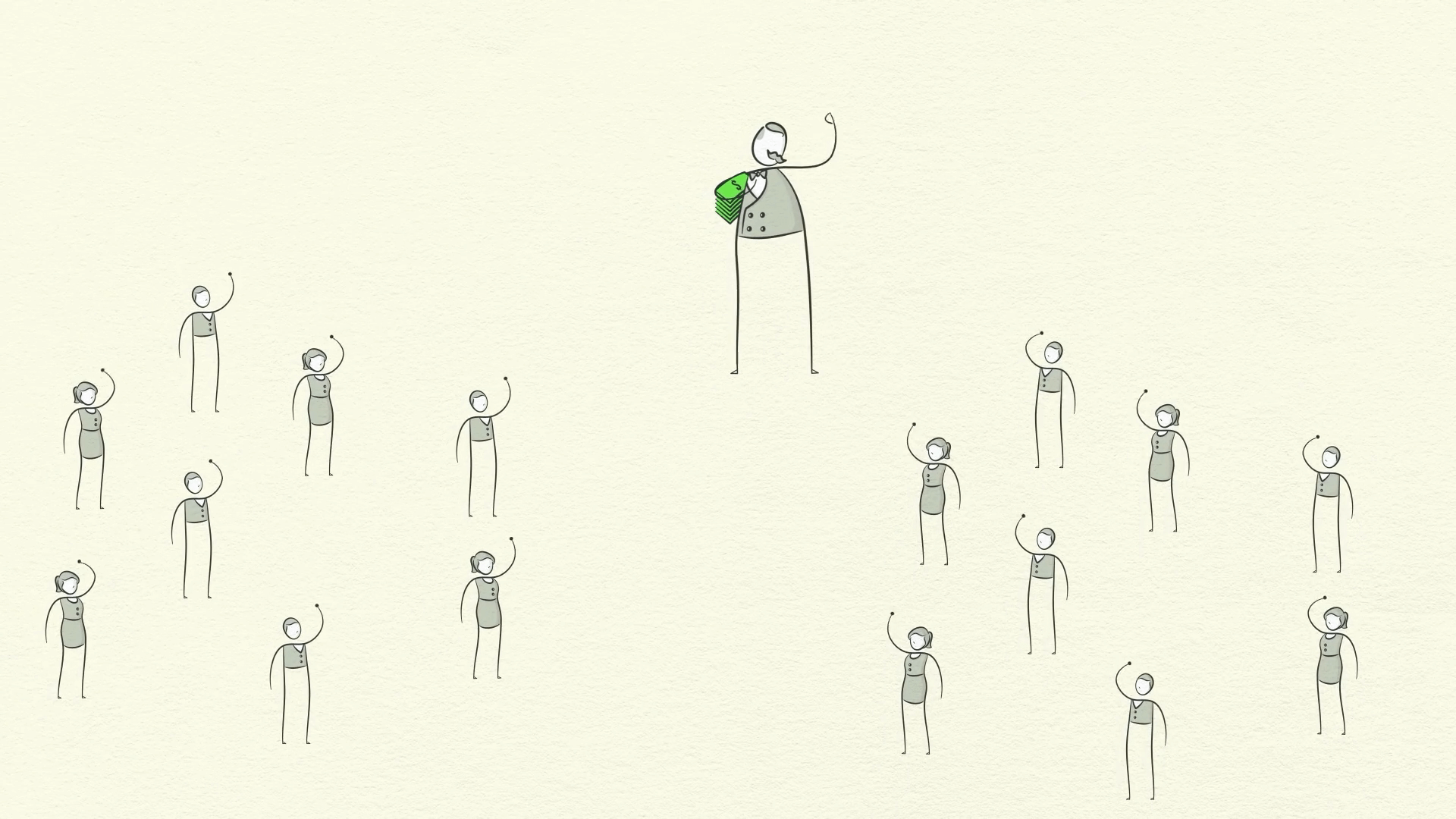

نظرًا لأن الحكومات تحتاج إلى المزيد من الأموال وتتركز الثروة بشكل كبير في أيدي نسبة صغيرة من الناس، فإن الحكومة ترفع الضرائب بشكل طبيعي على الأثرياء، مما يسهل إعادة توزيع الثروة في الاقتصاد.

من “من يملكون” إلى “من لا يملكون”. يبدأ “من لا يملكون” الذين يعانون في الاستياء من الأثرياء “الذين يملكون”. يبدأ الأثرياء “الذين يملكون”، الذين يتعرضون للضغط من ضعف الاقتصاد وانخفاض أسعار الأصول وارتفاع الضرائب، في الاستياء من “من لا يملكون”.

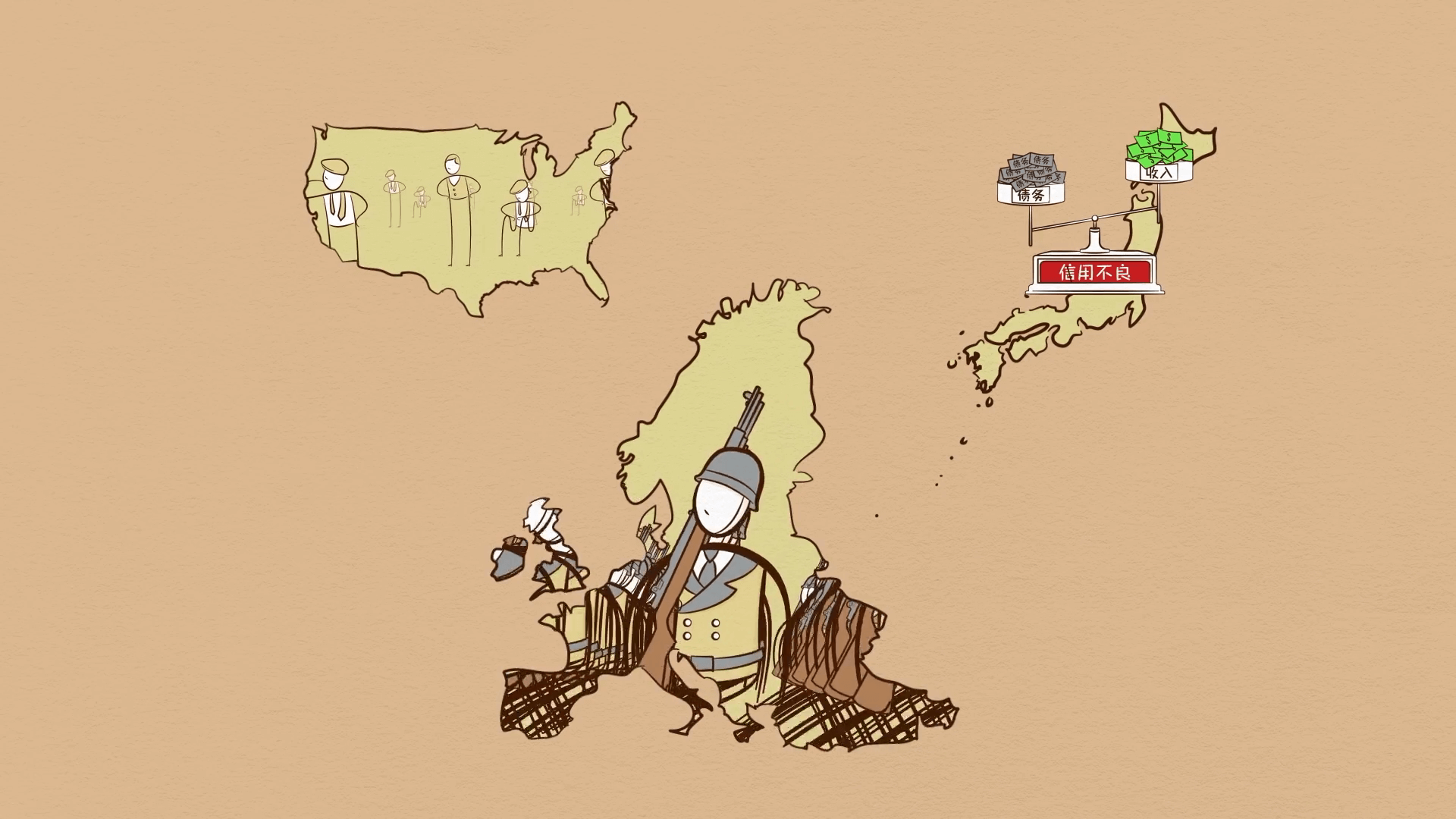

إذا استمر الكساد، يمكن أن يندلع اضطراب اجتماعي.

لا تتصاعد التوترات داخل البلدان فحسب، بل يمكن أن تتصاعد بين البلدان، خاصة البلدان المدينة والدائنة. يمكن أن يؤدي هذا الوضع إلى تغيير سياسي متطرف. في ثلاثينيات القرن العشرين، أدى ذلك إلى وصول هتلر إلى السلطة، والحرب في أوروبا، والكساد في الولايات المتحدة.

يتزايد الضغط للقيام بشيء ما لإنهاء الكساد. تذكر، معظم ما اعتقد الناس أنه مال كان في الواقع ائتمانًا. لذا، عندما يختفي الائتمان، لا يملك الناس ما يكفي من المال.

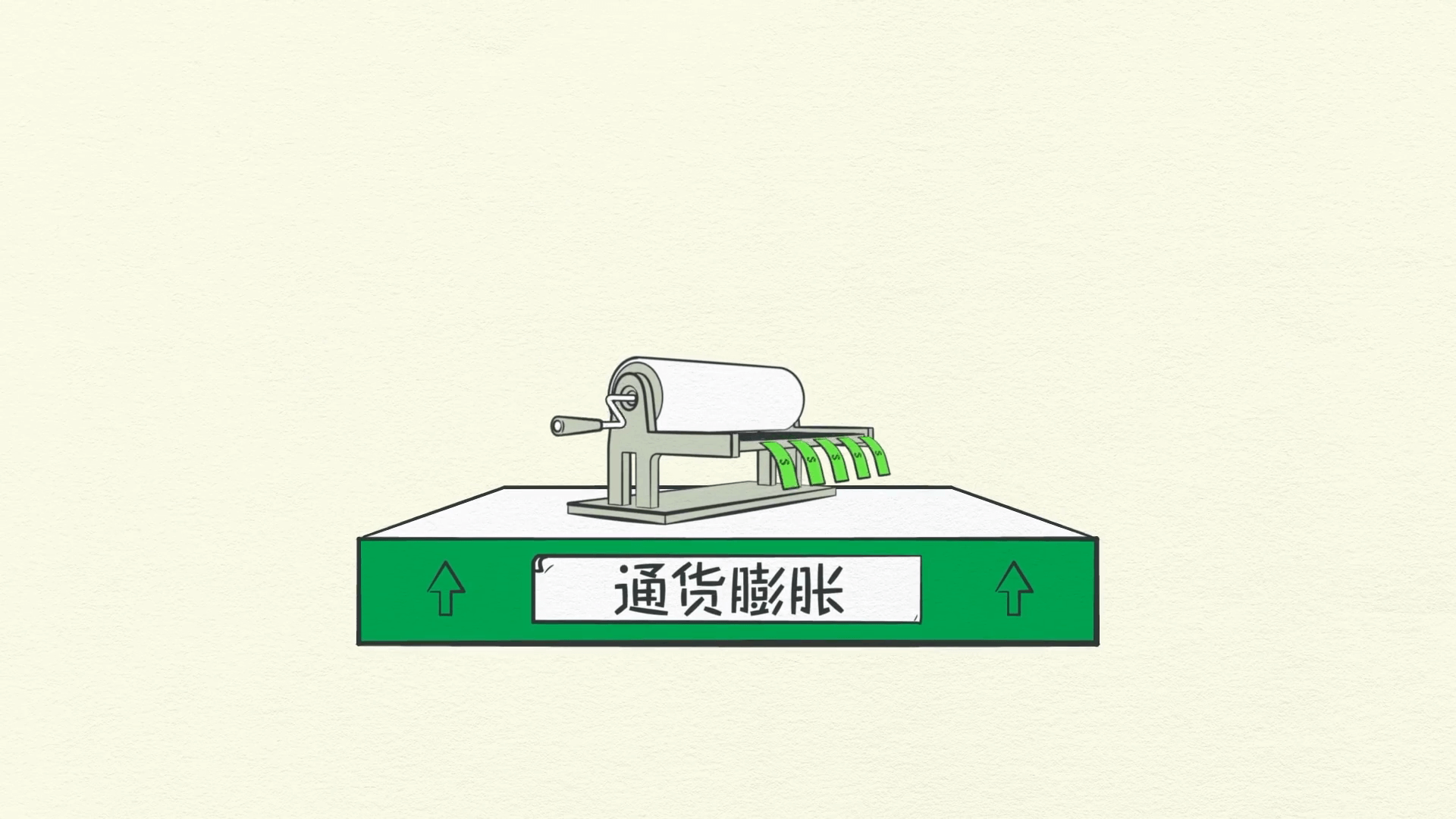

طباعة النقود

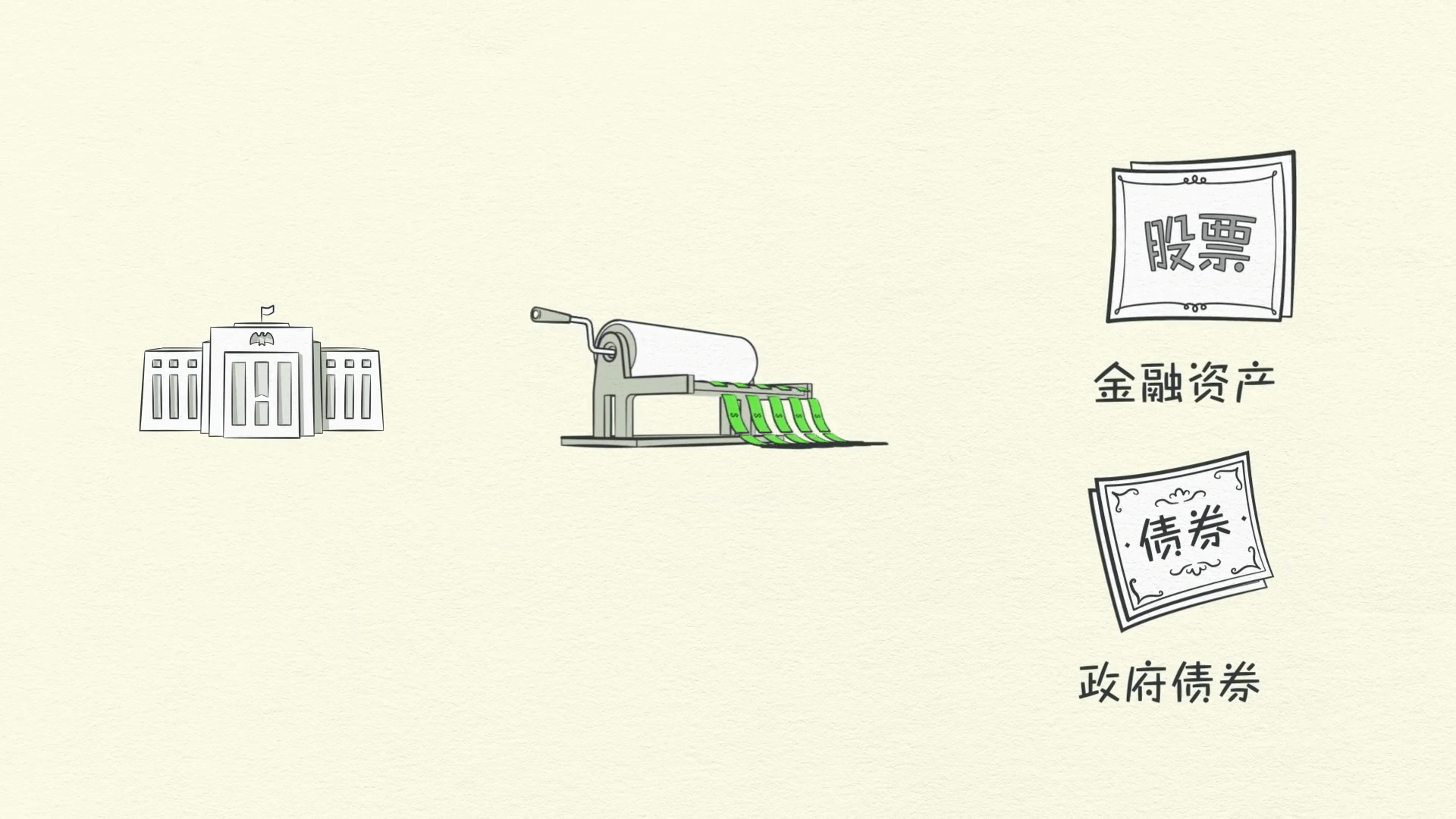

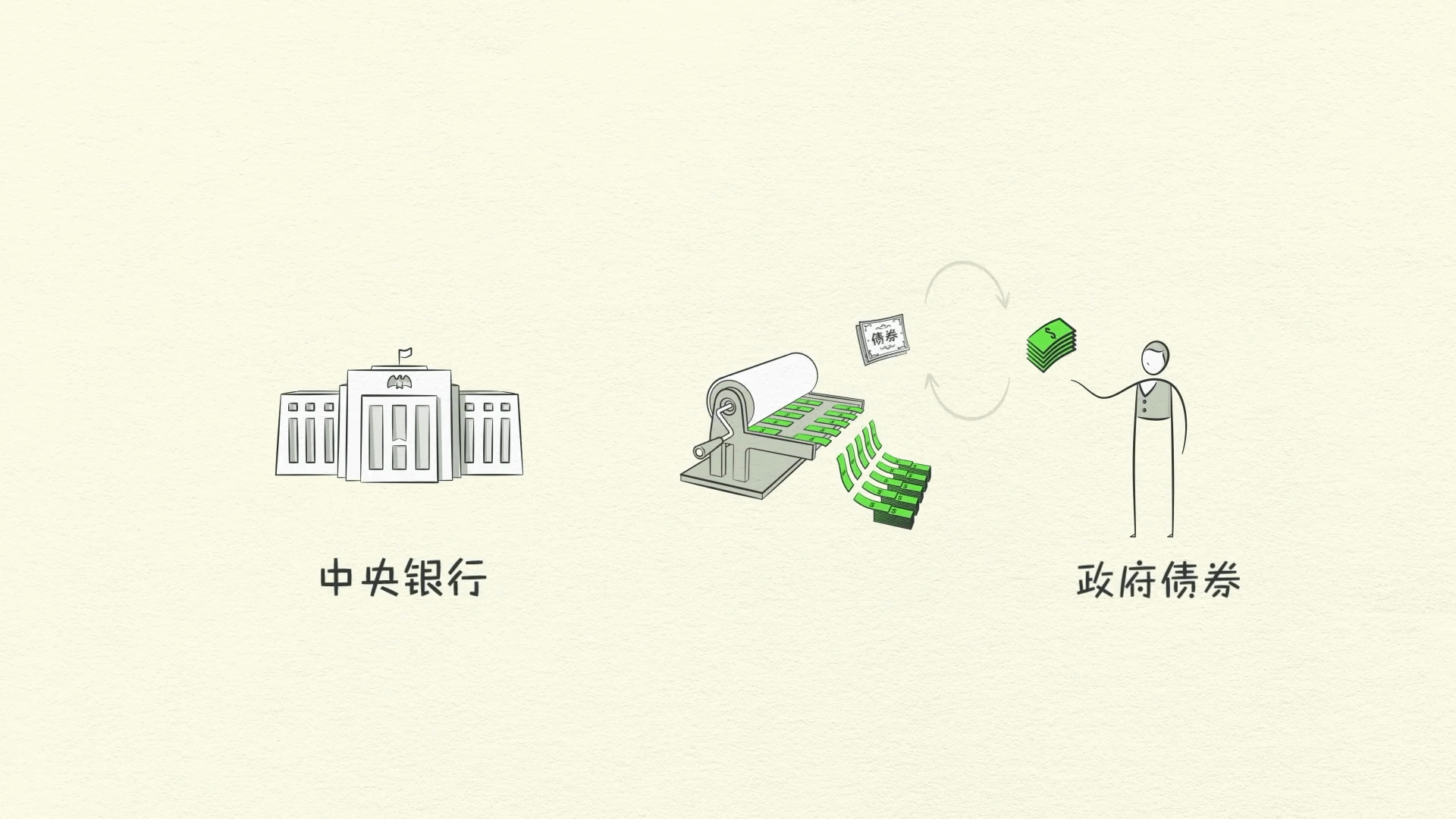

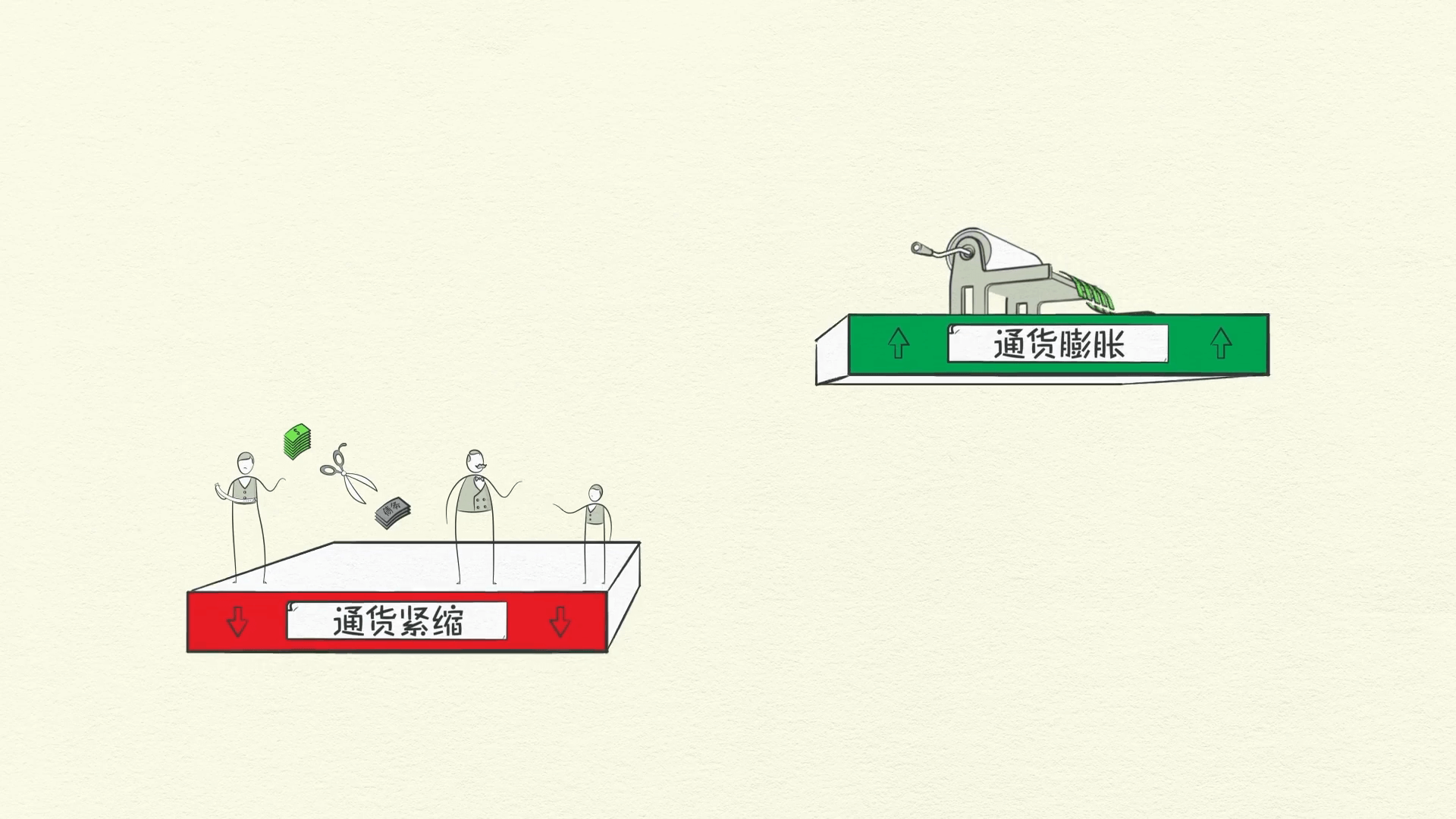

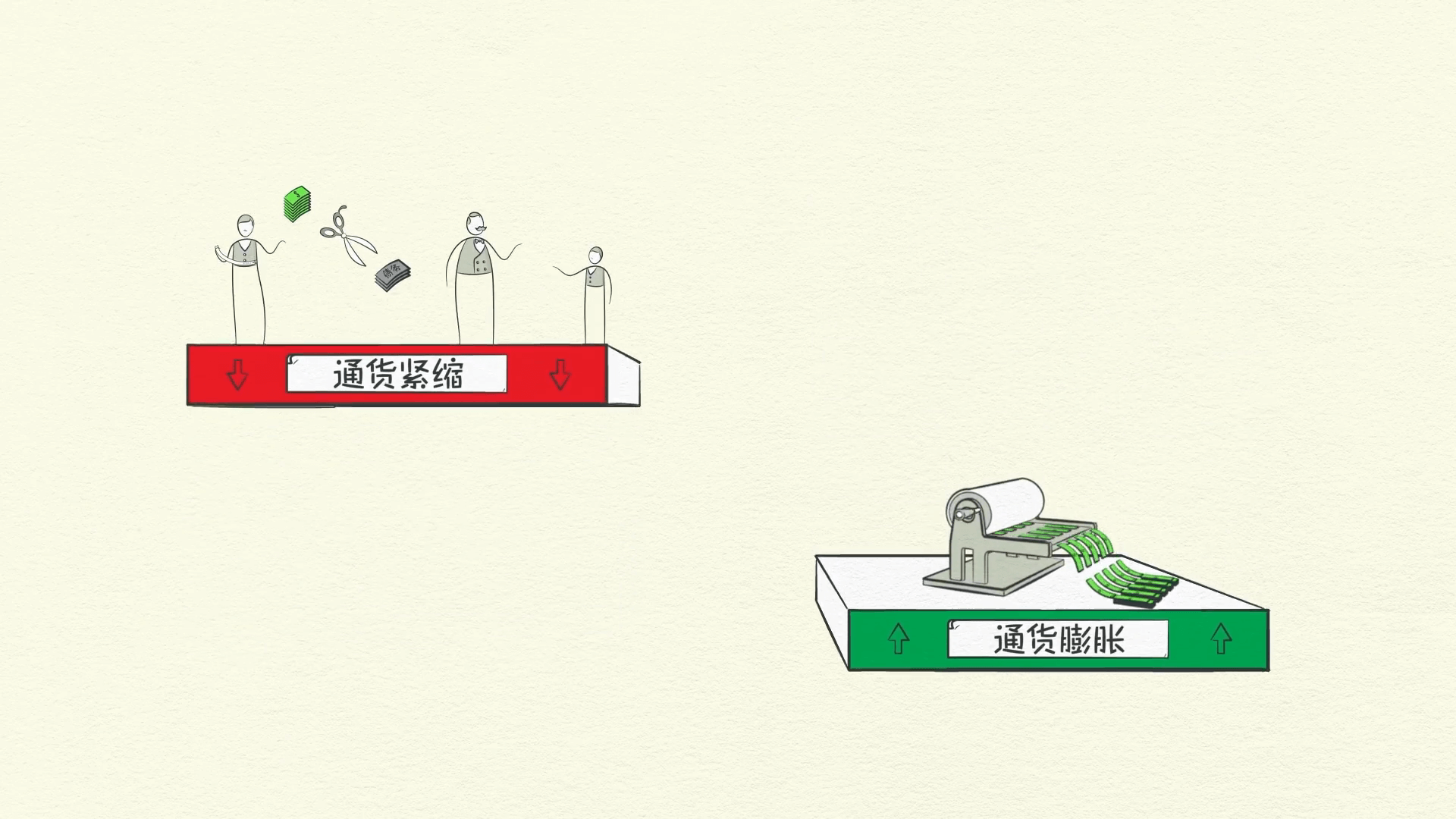

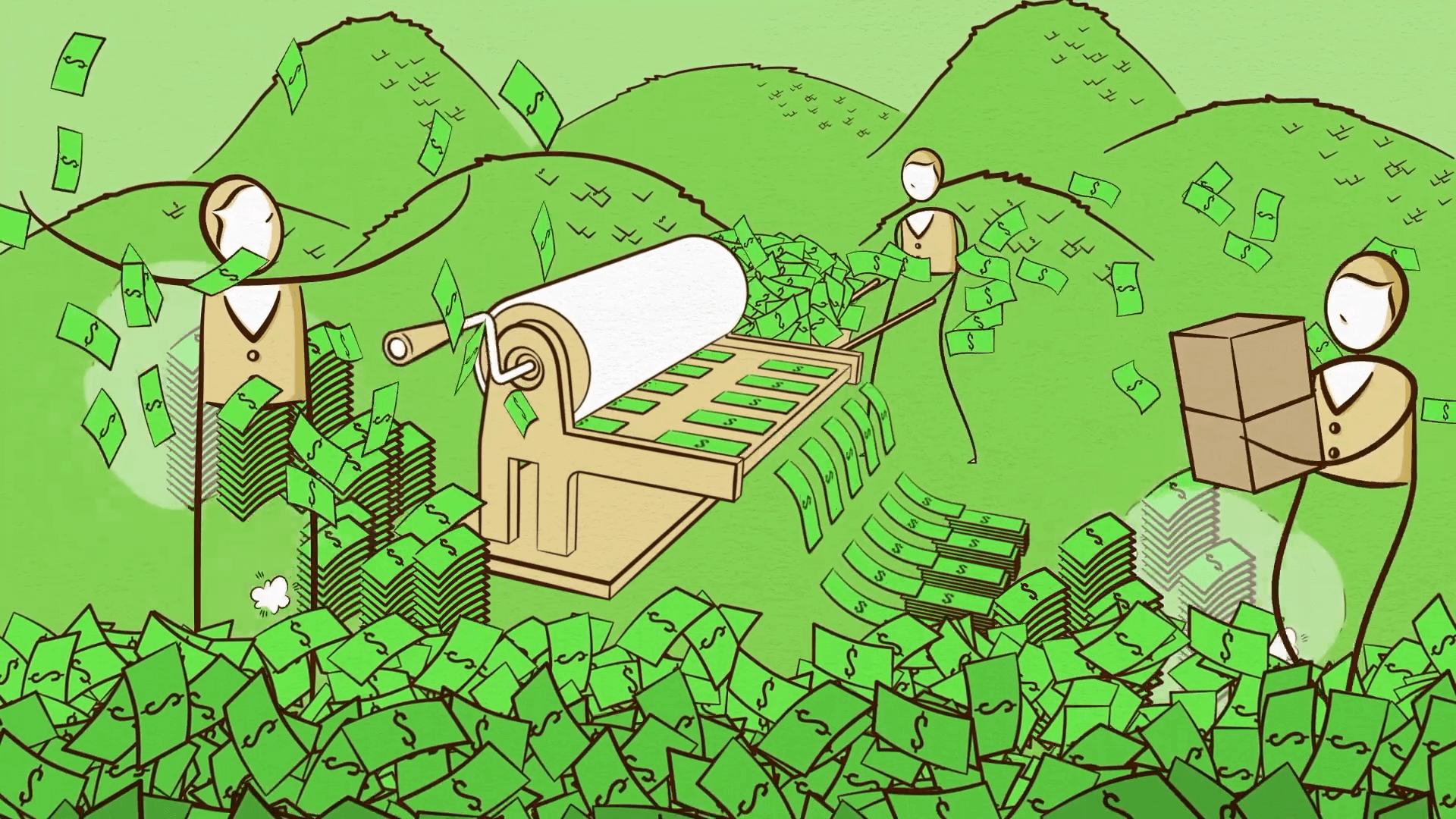

الناس يائسون للحصول على المال وتذكر من يستطيع طباعة النقود؟ البنك المركزي. بعد أن خفض بالفعل أسعار الفائدة إلى ما يقرب من 0، فإنه مضطر لطباعة النقود.

على عكس خفض الإنفاق، وتخفيض الديون، وإعادة توزيع الثروة، فإن طباعة النقود تضخمية ومحفزة. يطبع البنك المركزي حتمًا أموالاً جديدة من العدم

ويستخدمها لشراء الأصول المالية والسندات الحكومية.

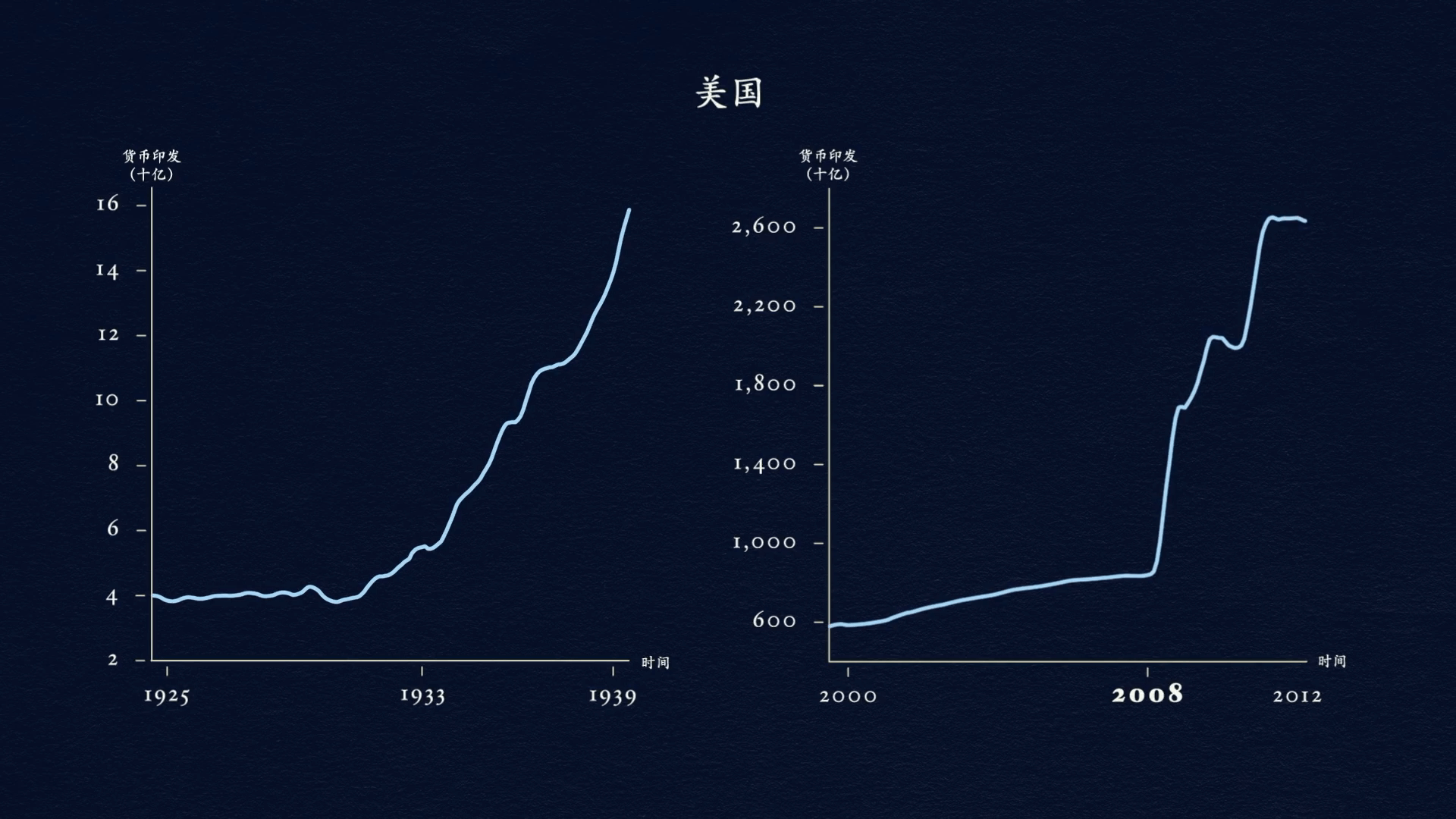

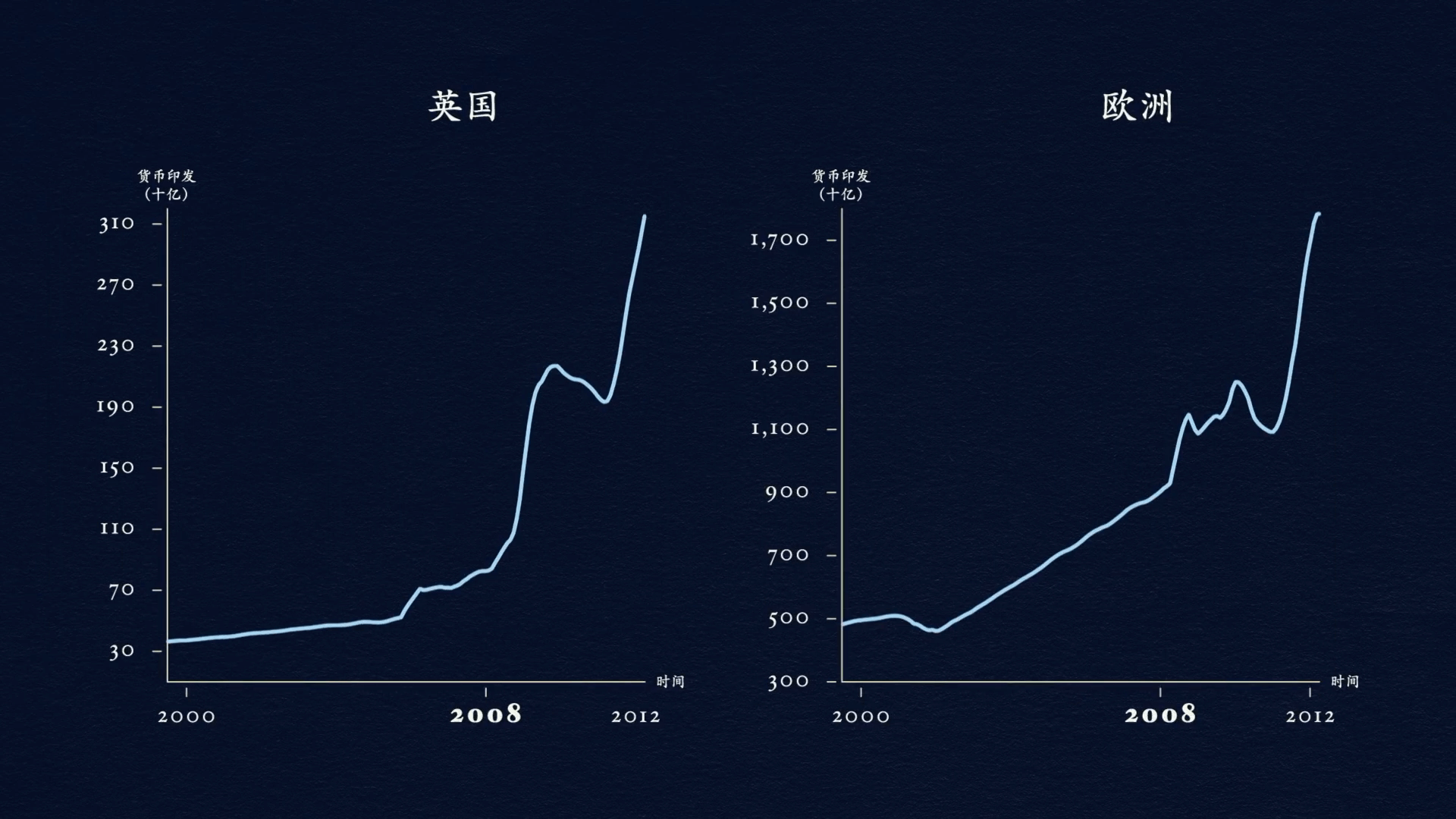

حدث هذا في الولايات المتحدة خلال الكساد الكبير ومرة أخرى في عام 2008، عندما طبع البنك المركزي الأمريكي، الاحتياطي الفيدرالي، أكثر من 2 تريليون دولار.

البنوك المركزية الأخرى حول العالم التي استطاعت ذلك طبعت الكثير من الأموال أيضًا.

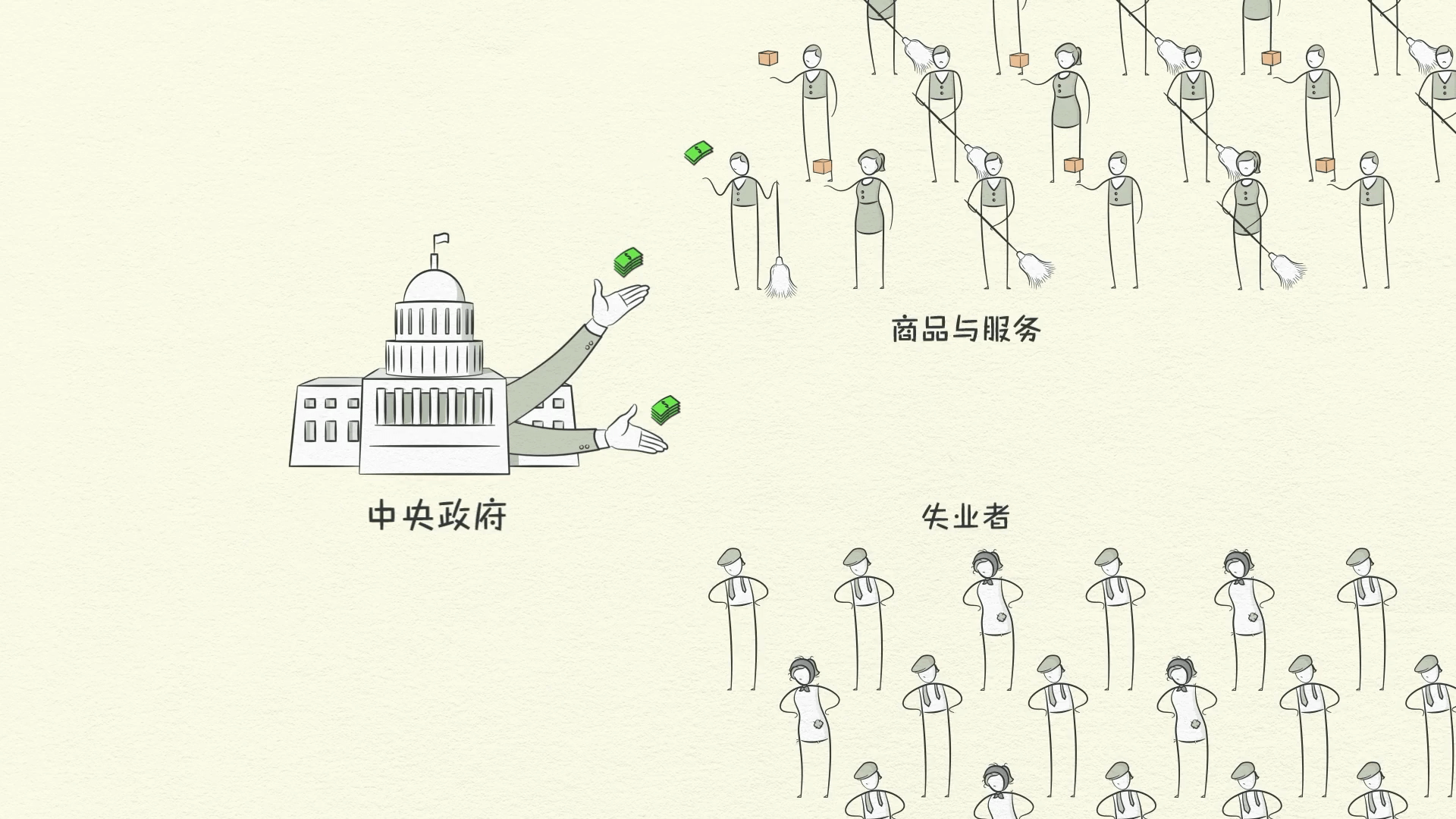

من خلال شراء الأصول المالية بهذه الأموال، فإنه يساعد على رفع أسعار الأصول، مما يجعل الناس أكثر جدارة ائتمانية. ومع ذلك، هذا يساعد فقط أولئك الذين يمتلكون أصولاً مالية.

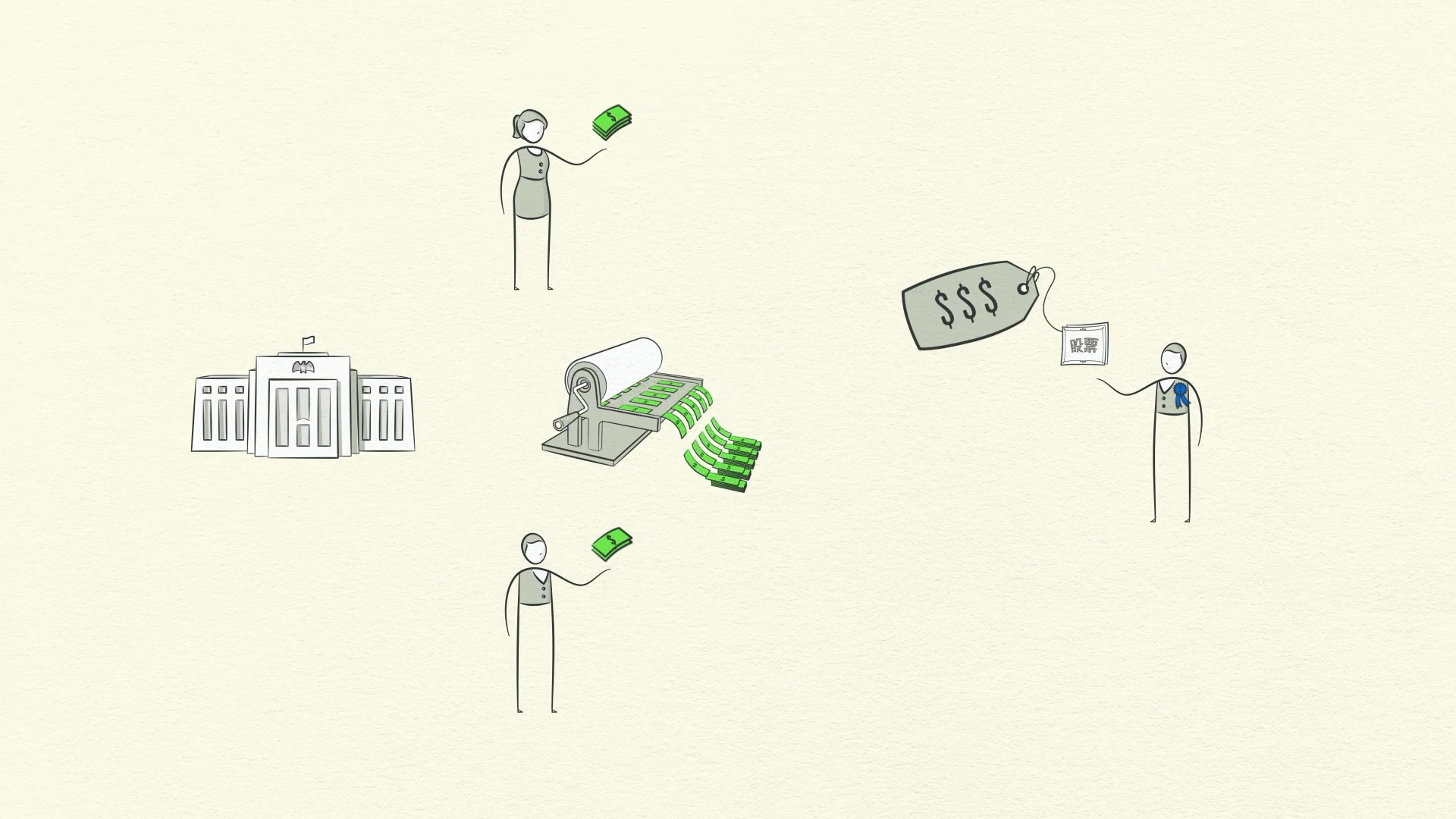

كما تري، يمكن للبنك المركزي طباعة النقود، لكن يمكنه فقط شراء الأصول المالية.

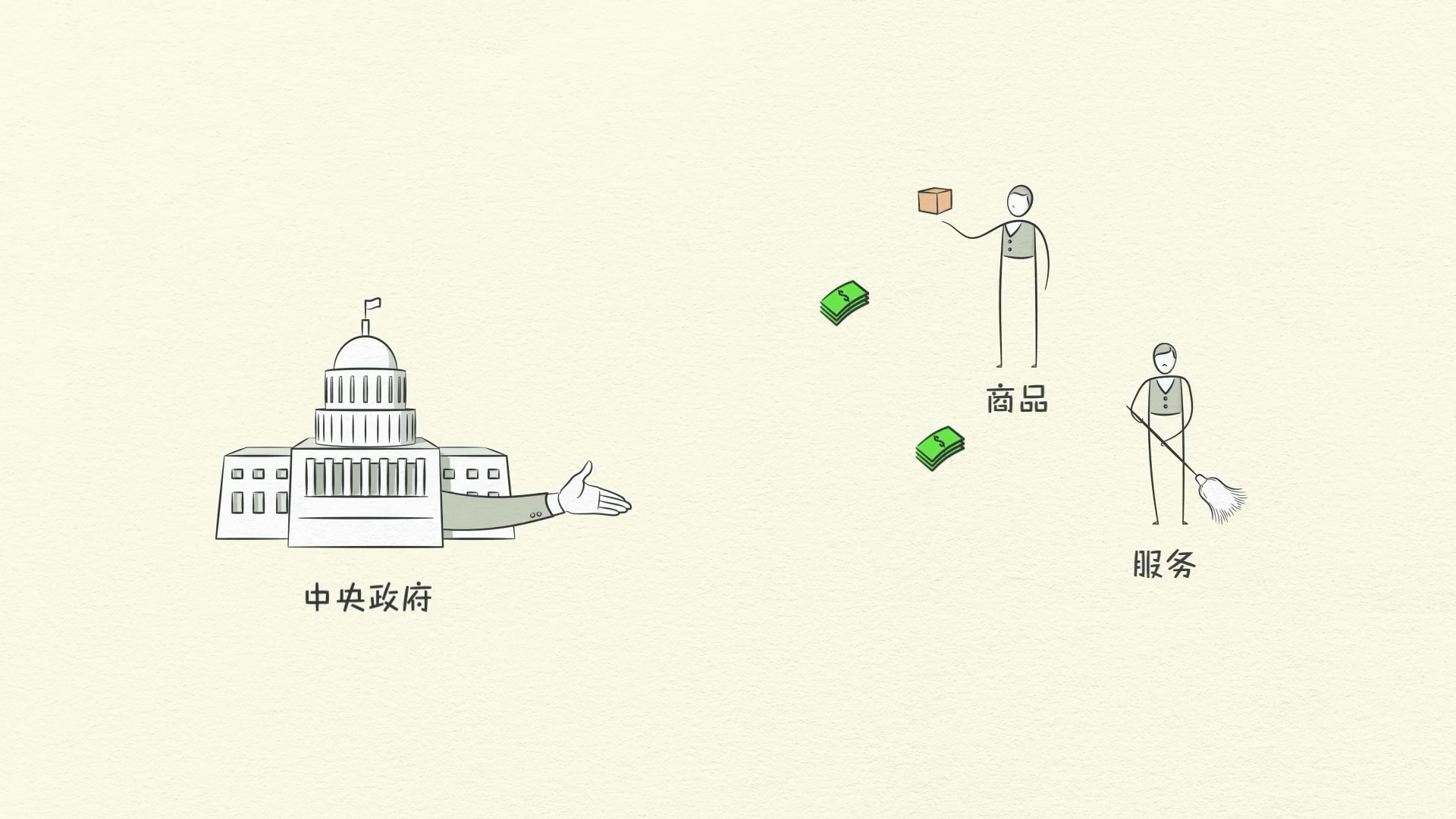

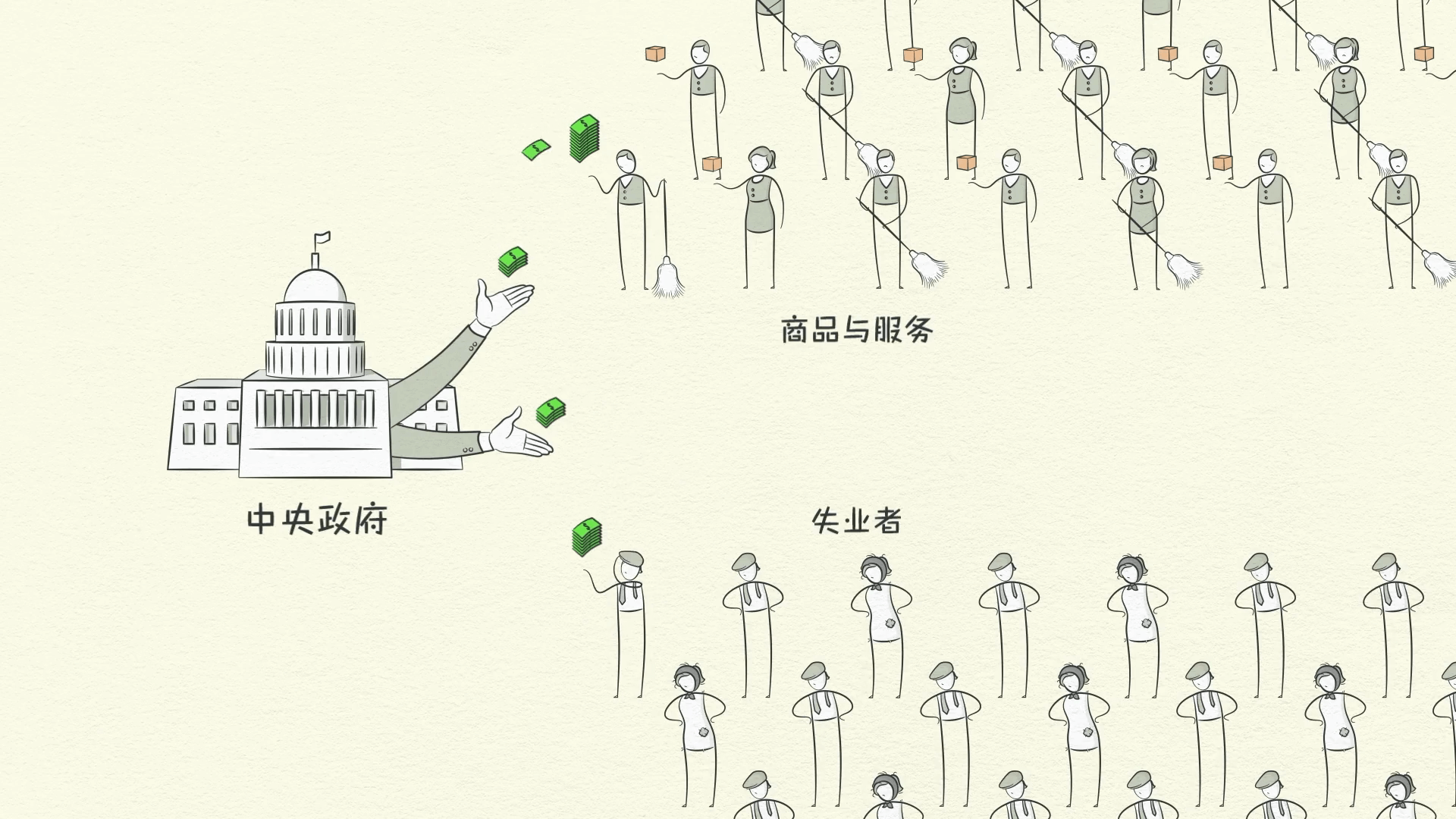

الحكومة المركزية، من ناحية أخرى، يمكنها شراء السلع والخدمات ووضع المال في أيدي الناس، لكنها لا تستطيع طباعة النقود.

لذلك، لتحفيز الاقتصاد، يجب على الاثنين التعاون. من خلال شراء السندات الحكومية، يقرض البنك المركزي الأموال للحكومة بشكل أساسي، مما يسمح لها بتشغيل عجز

وزيادة الإنفاق على السلع والخدمات من خلال برامج التحفيز ومزايا البطالة. هذا يزيد من دخل الناس وكذلك ديون الحكومة.

ومع ذلك، سيقلل من إجمالي عبء الدين للاقتصاد. هذا وقت محفوف بالمخاطر للغاية. يحتاج صانعو السياسات إلى موازنة الطرق الأربعة التي تنخفض بها أعباء الديون. يجب أن تتوازن الطرق الانكماشية مع الطرق التضخمية للحفاظ على الاستقرار.

تخفيض المديونية الجميل

إذا كانت متوازنة بشكل صحيح، يمكن أن يكون تخفيض المديونية جميلاً.

كما تري، يمكن أن يكون تخفيض المديونية قبيحًا أو يمكن أن يكون جميلاً. كيف يمكن أن يكون تخفيض المديونية جميلاً؟

حسنًا، على الرغم من أن تخفيض المديونية هو وضع صعب، إلا أن التعامل مع موقف صعب بأفضل طريقة ممكنة هو أمر جميل. أجمل بكثير من التجاوزات غير المتوازنة التي تغذيها الديون في مرحلة الرافعة المالية. في تخفيض المديونية الجميل، تنخفض الديون بالنسبة للدخل، ويكون النمو الاقتصادي الحقيقي إيجابيًا،

والتضخم ليس مشكلة. يتم تحقيق ذلك من خلال الحصول على التوازن الصحيح. يتطلب التوازن الصحيح مزيجًا معينًا من خفض الإنفاق، وتخفيض الديون، وتحويل الثروة، وطباعة النقود حتى يمكن الحفاظ على الاستقرار الاقتصادي والاجتماعي.

هل ستؤدي طباعة النقود إلى ارتفاع التضخم؟

يسأل الناس عما إذا كانت طباعة النقود ستزيد من التضخم.

لن تفعل ذلك إذا كانت تعوض الائتمان المتناقص. تذكر، الإنفاق هو ما يهم. دولار الإنفاق المدفوع بالمال له نفس التأثير على الأسعار مثل دولار الإنفاق المدفوع بالائتمان.

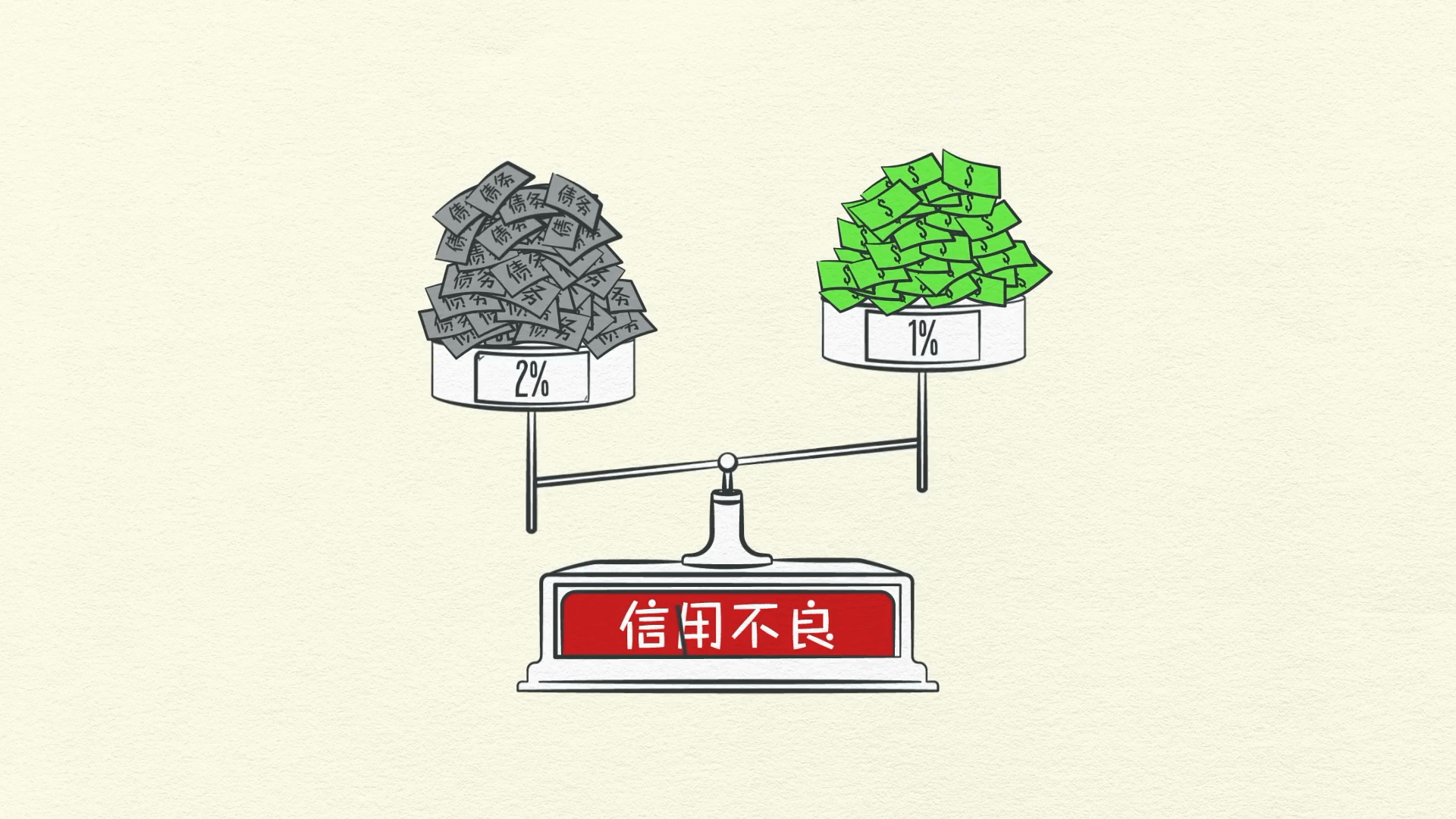

من خلال طباعة النقود، يمكن للبنك المركزي تعويض اختفاء الائتمان بزيادة كمية المال. لتحويل الأمور، لا يحتاج البنك المركزي فقط إلى ضخ نمو الدخل، ولكن الحصول على معدل نمو الدخل أعلى من سعر الفائدة على الديون المتراكمة. لذا، ماذا أعني بذلك؟

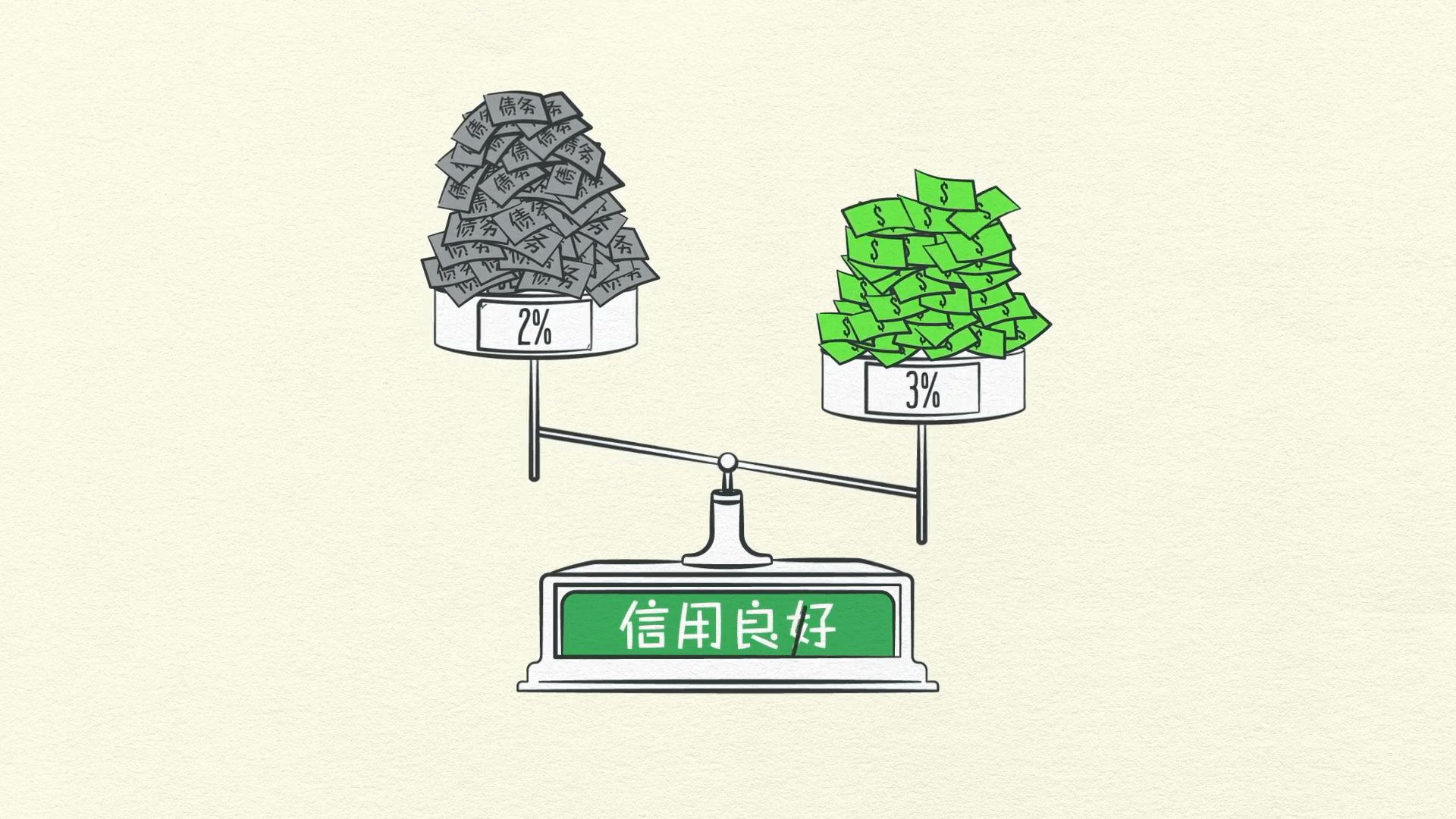

في الأساس، يجب أن ينمو الدخل بشكل أسرع من نمو الديون. على سبيل المثال: لنفترض أن دولة تمر بعملية تخفيض للمديونية لديها نسبة دين إلى دخل تبلغ 100٪. هذا يعني أن مبلغ الدين الذي لديها هو نفس مبلغ الدخل الذي تكسبه الدولة بأكملها في السنة. الآن فكر في سعر الفائدة على هذا الدين، لنقل إنه 2٪. إذا زاد الدين بنسبة 2٪ بسبب سعر الفائدة هذا وزاد الدخل بنسبة 1٪ فقط، فلن تقلل أبدًا عبء الدين. تحتاج إلى طباعة ما يكفي من المال للحصول على معدل نمو الدخل أعلى من سعر الفائدة.

ومع ذلك، يمكن إساءة استخدام طباعة النقود بسهولة لأنها سهلة للغاية ويفضلها الناس على البدائل. المفتاح هو تجنب طباعة الكثير من الأموال والتسبب في تضخم مرتفع بشكل غير مقبول، كما فعلت ألمانيا خلال تخفيض المديونية في عشرينيات القرن العشرين.

إذا حقق صانعو السياسات التوازن الصحيح، فإن تخفيض المديونية ليس دراميًا للغاية. النمو بطيء، لكن أعباء الديون تنخفض. هذا هو تخفيض المديونية الجميل. عندما تبدأ الدخول في الارتفاع، يبدأ المقترضون في الظهور بمظهر أكثر جدارة ائتمانية. وعندما يبدو المقترضون أكثر جدارة ائتمانية، يبدأ المقرضون في إقراض المال مرة أخرى.

تبدأ أعباء الديون أخيرًا في الانخفاض. نظرًا لقدرتهم على اقتراض المال، يمكن للناس إنفاق المزيد. في النهاية، يبدأ الاقتصاد في النمو مرة أخرى، مما يؤدي إلى مرحلة إعادة التضخم في دورة الديون طويلة الأجل. على الرغم من أن عملية تخفيض المديونية يمكن أن تكون مروعة إذا تم التعامل معها بشكل سيئ، إلا أنها إذا تم التعامل معها بشكل جيد، ستحل المشكلة في النهاية.

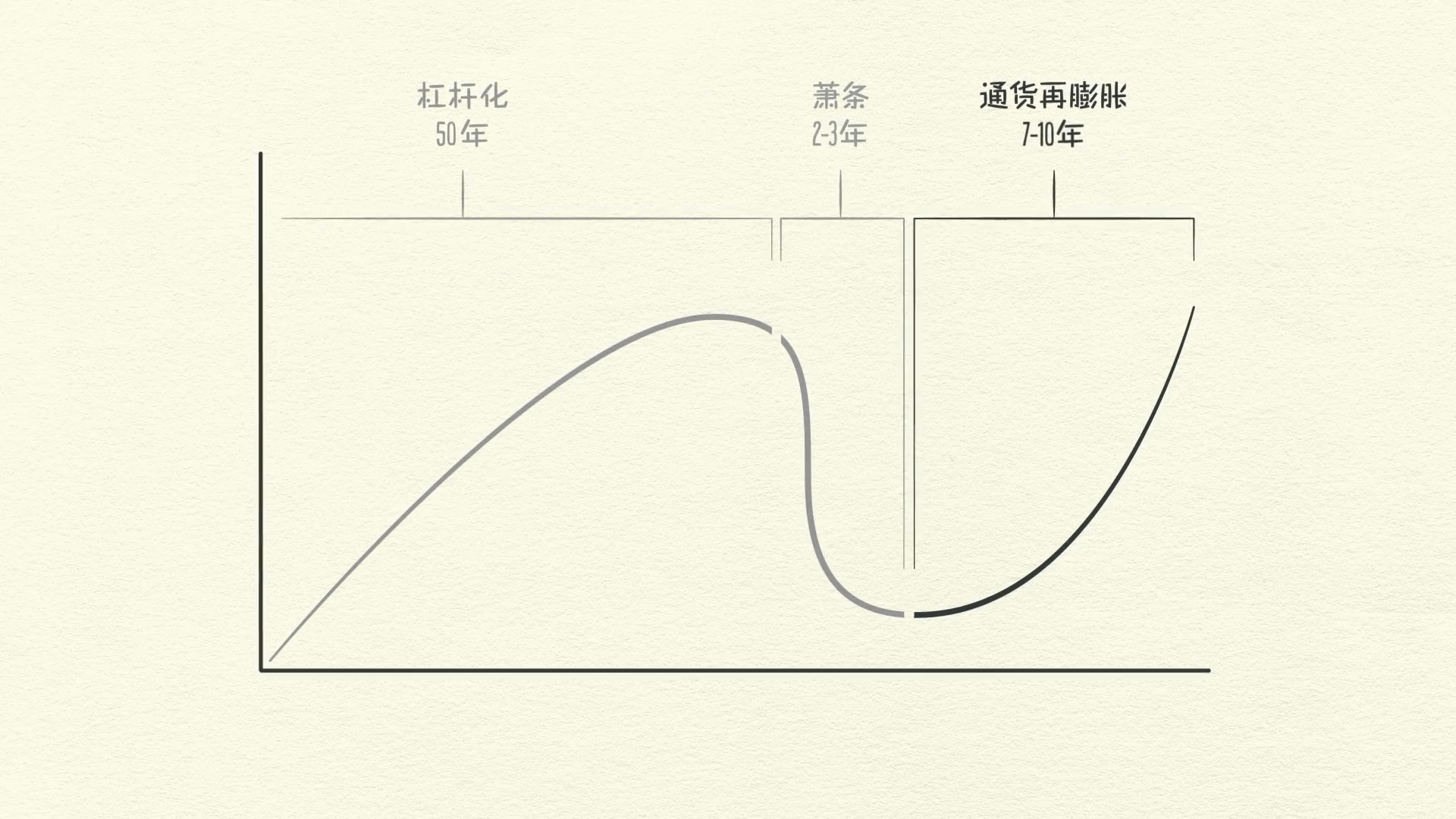

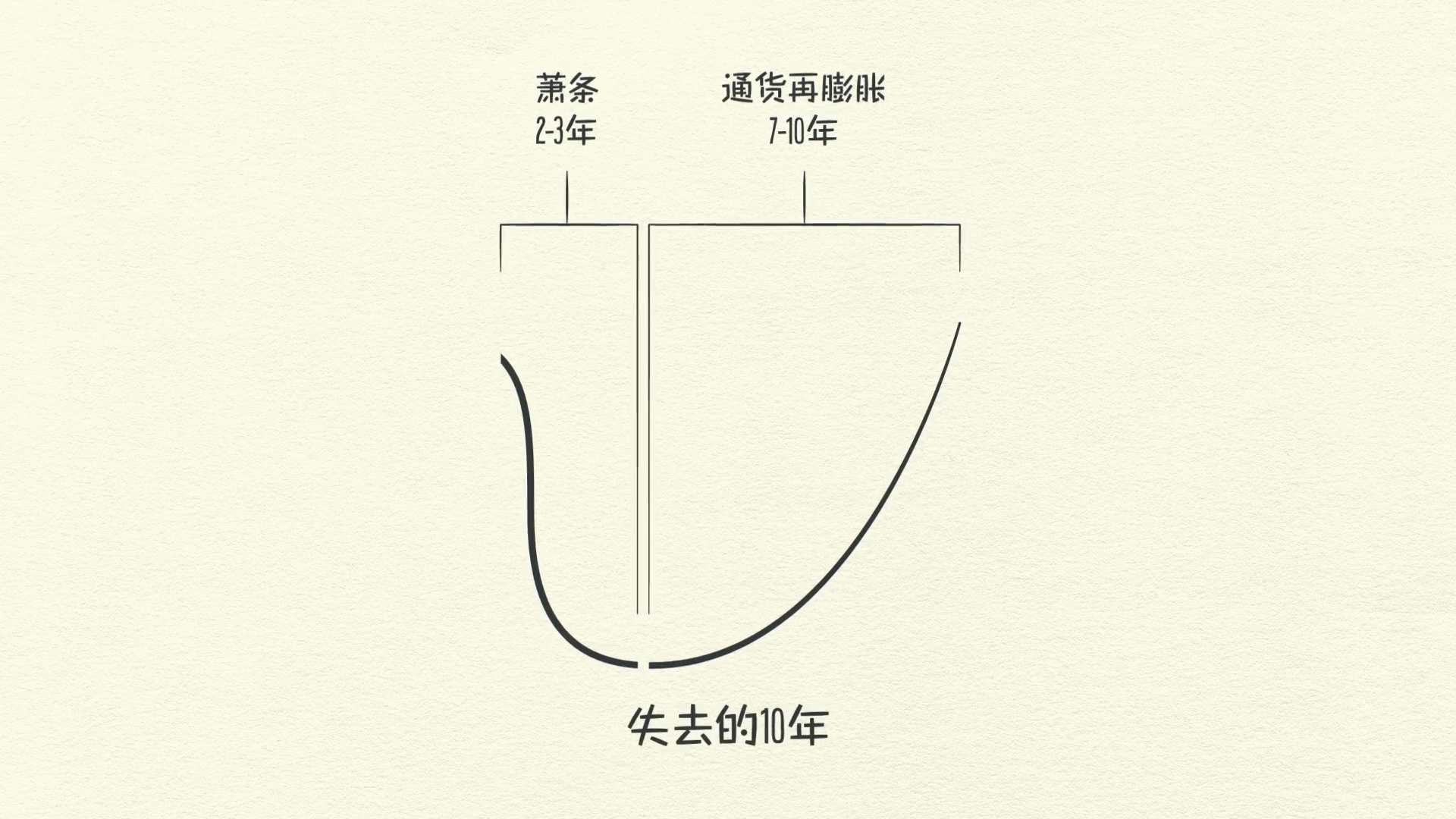

يستغرق الأمر حوالي عقد أو أكثر حتى تنخفض أعباء الديون ويعود النشاط الاقتصادي إلى طبيعته - ومن هنا جاء مصطلح “العقد الضائع”.

استنتاج. بالطبع، الاقتصاد أكثر تعقيدًا مما يشير إليه هذا النموذج.

ومع ذلك، فإن وضع دورة الديون قصيرة الأجل فوق دورة الديون طويلة الأجل ثم وضع كليهما فوق خط نمو الإنتاجية يعطي نموذجًا جيدًا بشكل معقول لمعرفة أين كنا، وأين نحن الآن، وإلى أين من المحتمل أن نتجه.

3 قواعد

باختصار، هناك 3 قواعد عامة أود أن تأخذها من هذا:

-

لا تدع الدين يرتفع بشكل أسرع من الدخل، لأن أعباء ديونك ستسحقك في النهاية.

-

لا تدع الدخل يرتفع بشكل أسرع من الإنتاجية، لأنك ستصبح في النهاية غير قادر على المنافسة.

-

افعل كل ما في وسعك لرفع إنتاجيتك، لأنه على المدى الطويل، هذا هو ما يهم أكثر.

هذه نصيحة بسيطة لك ونصيحة بسيطة لصانعي السياسات. قد تفاجأ، لكن معظم الناس، بما في ذلك معظم صانعي السياسات، لا يولون اهتمامًا كافيًا لهذا.

هذا النموذج نجح معي وآمل أن ينجح معك. شكرًا لك.